آیه ۷ سوره مبارکه حشر میفرماید: "آنچه را که خدا از اموال کافران دیار به رسول خود غنیمت داد، متعلق به خدا و رسول و خویشاوندان رسول و یتیمان و فقیران و در راهماندگان است. این حکم برای آن است که غنایم، دولت توانگران را نیفزاید، و شما آنچه رسول حق دستور دهد بگیرید و هر چه نهی کند واگذارید و از خدا بترسید که عقاب خدا بسیار سخت است".

موضوع دوم که باید در مورد آن صحبت کنیم، این سوال است که نقش بانک چیست؟ بر اساس آیهای که عرض کردم، بانک واسط مالی است که وظیفه تجهیز منابع خُرد و تخصیص به صورت بهینه را دارد. بر این اساس، میگویم آیهای که خوانده شد به قول فقها شمولیت دارد و انگار قانون است. اگر به عنوان بانک بخواهیم کارکردی که برای ما در نظر گرفته شده است را انجام دهیم، چه میشود؟ پس چون وظیفه اصلی بانک، ایجاد عدالت در تخصیص تسهیلات است، باید به این مورد به صورت ویژه توجه داشته باشیم. بنابراین تمرکزمان را بر این نکته قرار دادیم که اگر در شبکه بانکی استمرار تمرکز پرتفوی اعتباری وجود داشته باشد، آیا این به خودی خود منجر به اختلال در رشد ترازنامه خواهد شد یا خیر؟ اگر بخواهیم این اتفاق نیفتد باید چه کار کنیم؟

از میان مفاهیمی که مطرح شد، آیا مشابه آن در دستور کار و قوانین و مقرراتی که به شبکه بانکی داخلی و خارجی ابلاغ شود، وجود دارد یا خیر؟ موارد نزدیک به این موضوع که میتوانیم به آن اشاره کنیم، سه بخشنامه است. مورد اول دستورالعمل امهال است که به سال ۹۸ مربوط میشود. مورد دوم بخشنامه تسهیلات و تعهدات کلان و مورد سوم تبصره ۱۶ قانون بودجه ۱۴۰۲ است که میگوید: افشای تسهیلات کلان از منظر قانونگذار مسیری است در خود کنترلی. سه دستورالعمل فوق بیشترین نزدیکی را به منظور ما در مقاله دارند. از الزامات بینالمللی میتوان آنچه در بازل ۳ آمده که دوری از Exposure Large)) یا تمرکززدایی است را مثال زد.

حال سوال این است که در نتیجه تداوم تمرکز تسهیلات در شبکه بانکی و دست به دست شدن تسهیلات بین مشتریهای خاص، چه اتفاقاتی رخ خواهد داد؟ اولین اتفاق این است که منابع بانک در دست مشتریان خاصی قفل میشود، گویی این سبد تسهیلاتی با یک فاصله زمانی چند ماهه بین افراد مشخصی جابهجا میشود، یا امهال میکنند. در این شرایط قطعا ریسک تمرکز اعتباری اتفاق میافتد، فرصت دسترسی سایر متقاضیان کاهش پیدا خواهد کرد و به نظر میرسد از بازتوزیع منصفانه تسهیلات بانکی دور خواهیم شد. در ادامه ممکن است اختلال در تعادل نقدینگی اتفاق بیفتد، زیرا وقتی منابع در دست عده خاصی است، تنظیم دیوریشن جریان نقدینگی با اخلال مواجه میشود. وقتی در تعادل نقدینگی اخلال داشته باشیم، در رشد ترازنامه هم اخلال خواهیم داشت.

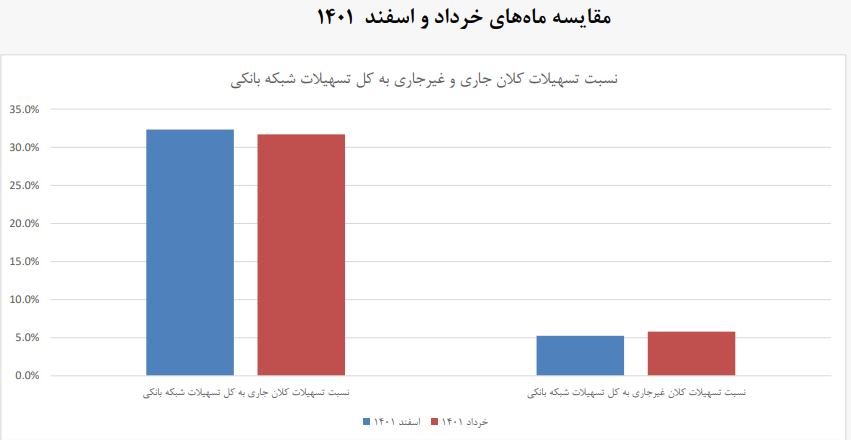

یکی از مفاهیمی که بهتر است قبل از پرداختن به مدل اصلی به آن بپردازیم، این است که اگر بخواهیم به تمرکز نزدیک شویم چه سنجهای انتخاب کنیم؟ یکی از سنجههای قابل اتکا این است که ببینیم چند درصد از تسهیلات پرداختی شبکه بانکی محدود به عده خاصی شده است؟ خطکش ما در مورد این عده محدود چه باید باشد؟ بهترین معیار همانی است که قانون بودجه میگوید. بالای ۵۰ میلیارد تومان یا ۵۰۰ میلیارد ریال، تسهیلات کلان میشود و شما باید آن را افشا کنید. چند درصد تسهیلات در این قالب است؟ بر اساس آمار سال ۱۴۰۱، بیش از ۳۰ درصد تسهیلات مربوط به اشخاصی است که بالای ۵۰ میلیارد تومان گرفتهاند. این موضوع به خودی خود چیز بدی نیست، ولی شاید سنجهای باشد از تمرکز تسهیلات. اگر تسهیلات کلان غیر جاری را هم به آن اضافه کنیم، حدود ۴۰ درصد تسهیلات شبکه بانکی قفل است، یا دست به دست میشود.

یکی از علتهایی که منابع در دست افراد قفل میشود، وجود تورمهای مزمن است. در تورمهای مزمن برای بدهکار بانکی میصرفد که تسهیلات را پس ندهد و تورم سود پولی بیشتری برایش به وجود بیاورد.

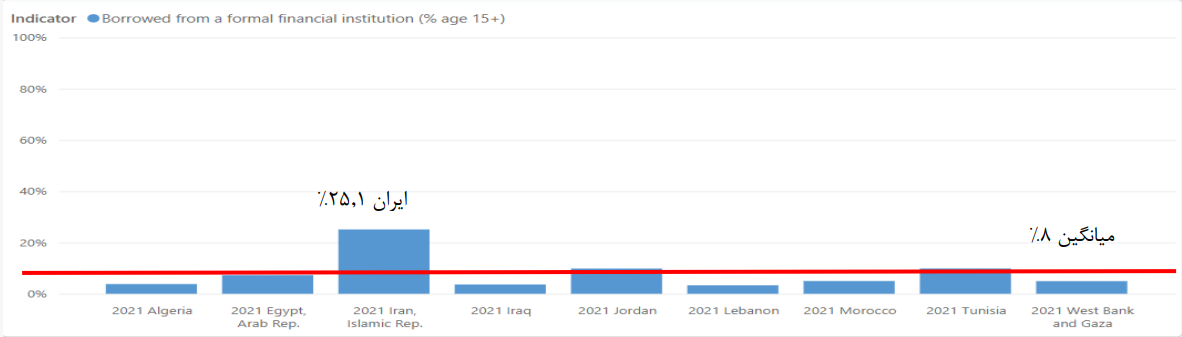

آیا شاخص قابل اتکا و علمی در سطح بینالمللی به عنوان تمرکززدایی ارائه شده است که ما بخواهیم خودمان را مقایسه کنیم یا خیر؟ شمولیت مالی (Inclusion Financial) یا دسترسی افراد به منابع مالی آماری قابل اتکا است که بانک جهانی منتشر میکند و داشبورد به داشبورد این آمار را معرفی میکند. اگر ایران را با کشورهایی که در یک داشبورد بانک جهانی وجود دارند مانند مصر، الجزایر، عراق، اردن، لبنان، مغرب و تونس مقایسه کنیم، میانگین دسترسی افراد به منابع مالی در کشور ما بالاتر و بیش از ۲۵ درصد است.

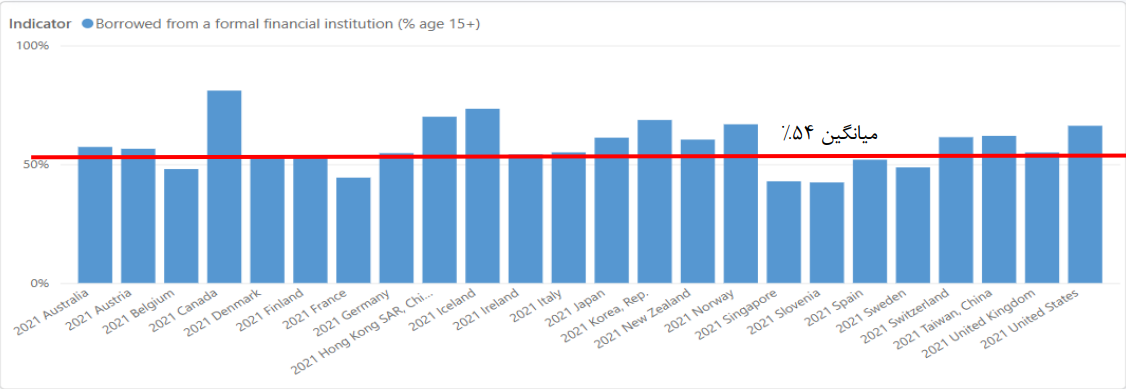

اما آیا این مطلوب است یا نه؟ این موضوع را باید با کشورهایی که سطح رفاهشان بیشتر است مقایسه کنیم. در طبقهبندی بانک جهانی، کشورهایی با درآمد بالا معرفی شدهاند و به طور متوسط دسترسی در این کشورها ۵۴ درصد است. پس ۲۵ درصد ما در مقابل ۵۴ درصد مطلوب نیست.

بنابراین منظور بنده از این جملاتی که گفتم این است که اگر تسهیلات بانکی تمرکز زیادی در شبکه داشته باشد، دسترسی مالی خانوارها و عموم جامعه به منابع مالی کم خواهد شد.

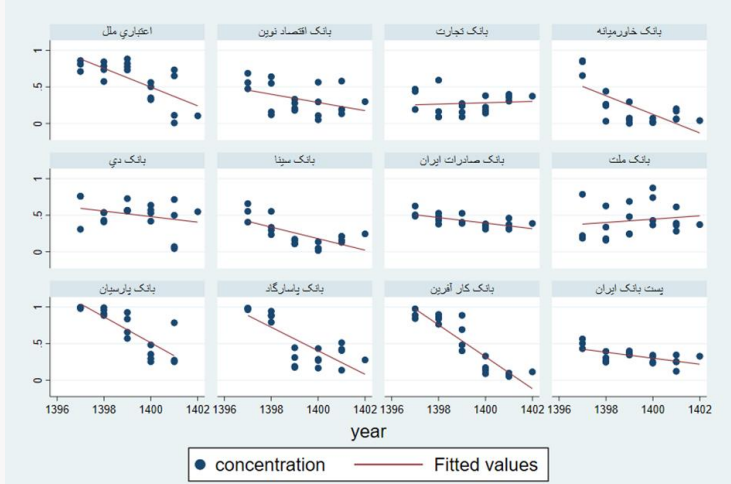

برای اینکه موضوعات مطروحه را به صورت آماری بیان کنم و به محک نرمافزار بگذاریم، باید به دستهبندیهایی که در این مقاله استفاده کردهام اشاره کنم. به منظور تحلیل داده و مدلمان روی بررسی تاثیر تمرکز تسهیلات در یک بانک بر روی اخلال در رشد ترازنامهاش با استفاده از اطلاعات صورتهای مالی فصلی این بانکها بر روی شرکت اصلی آنها که از سایت کدال گرفتهایم، نمونه موردی مورد استفاده در مقاله، ۱۲ بانکی است که در سایت کدال بوده است.

روند تمرکز تسهیلات در بانکهای مورد بررسی از شهریور ۱۳۹۷ تا خرداد ۱۴۰۲

۱۲ بانک حاضر در کدال در نمودار آورده شده است. بسیاری از بانکها شیب نزولی در عقود مشارکتی دارند. هر چقدر شیب نزولیتر است، مهاجرت این بانکها از عقود مشارکتی به مبادلهای بیشتر بوده است. در بازه ۱۳۹۷ تا ۱۴۰۲، بانک پاسارگاد به سرعت به سمت عقود مبادلهای رفته است. بانک خاورمیانه نیز اینگونه است. بانک تجارت سرعتی نداشته و بانک صادرات با سرعت کمتر حرکت کرده و بانک کارآفرین هم یکی از مصادیقی است که با سرعت بالا به سمت عقود مبادلهای رفته است. چون میخواهم در انتهای مقاله به این نتیجه برسم که رفتن به سمت عقود مبادلهای و قسطی کردن تسهیلات خوب است و چه اثرات خوبی در به تعویق انداختن اخلال در رشد ترازنامه خواهد داشت، میخواهم بگویم این اتفاقی که افتاده ممکن است اثر موضوعات علمی نباشد، بلکه مهمترین علتی که به ذهنم رسیده این است که اولین موردی که به خاطر آن بانکها به سمت عقود مبادلهای مهاجرت کردند، مشکلات و چالشهای حقوقی موجود در سمت عقود مشارکتی است. بارها شنیدهایم که بانکها عقود را به صورت صوری اجرا میکنند. اما آیا بانکها عمداً عقود را صوری اجرا میکنند؟ یا عللی وجود دارد که بانکها را به این سمت میبرد که اجرای عقود را مدیریت کنند؟ اینجا چند سوال مطرح میشود. آیا عقد مشارکت در بازه زمانی کوتاهمدت به ثمر میرسد که طرفین به نحو مشاع عواید را تقسیم کنند؟ خیر. آیا بازار پول بازار بلندمدتی است؟ خیر. پس اساسا بازار پول چارچوب عقود مشارکت را بر نمیتابد، یعنی بازار پول منتظر به ثمر رسیدن نهایی عقد مشارکت نخواهد ماند. از این موضوع میتوان نتیجه گرفت قواره عقد مشارکت به تن بازار پول نمیخورد. دومین موضوع، فرض کنید ممکن است یکی از بانکهای کشور به سمت اجرای دقیق عقد مشارکت برود. اگر اجرای دقیق داشته باشد، آیا مجبور نیست داراییهایی که در فرآیند سرمایهگذاری استفاده میشود را در صورتهای مالی خود افشا کند؟ چنانچه افشا کرد آیا سازمان مالیاتی به بانک نمیگوید حالا که رشد دارایی داشتهاید باید مالیات پرداخت شود؟ آیا بانک مرکزی تذکر نمیدهد چرا از حدود سرمایهگذاری گذشتید و رعایت نکردید، بنابراین باید جریمه شوید؟ آیا حد دارایی ثابت ۷۵ درصدی رعایت شده است یا خیر؟ فرض کنید عدد بالایی از پرتفوی تسهیلاتی یک بانک در خصوص عقد مشارکت اجرا شده باشد، آن وقت حد ثابت بانک از ۷۵ درصد نخواهد گذشت؟ اگر ثبت واقعی کند قطعاً خواهد گذشت. پس دستورالعمل تقنینی و اجرایی به گونهای است که بانک را وادار میکند که بگوید عقد مشارکت را به عنوان محمل دادن پول در سمت راست ترازنامه ثبت میکنم، نه اینکه واقعا وارد مشارکت شود. بیشمار اشکالات اینچنینی قابل اضافه کردن است. بنابراین به نظر بنده مهمترین دلیل مهاجرت، مشکلات اجرایی و بعدا حقوقی است. قطعاً بعدها که مقام قضایی میخواهد رسیدگی کند اشکالات در عقد مشارکت به گونهای خواهد بود که رسیدن به حقوق بانک با چالش مواجه میشود. پس بانکها ترجیح میدهند از این چالشها بکاهند و به سمت عقود مبادلهای بروند. پس این مهاجرت از حب عقود مبادلهای نبوده، بلکه از بغض عقود مشارکتی بوده است. موضوع دیگری که باعث شد بانکها به سمت عقود مبادلهای بروند این بود که بخشنامه عقد مرابحه ابلاغ شد و چون بخشنامه و دستورالعمل عقد مرابحه باعث میشد بخشی از اشکالات در ذهن برطرف شود، بانکها استقبال کردند. در شبکه بانکی عقد مرابحه یک عقد روان است، پس خیلیها استقبال کردند. البته قطعاً دلایل دیگری نیز بوده، اما این دو علت میتواند منشاء مهاجرت صورت گرفته باشد.

نتیجه گرفتیم در دوره پنجساله مورد بررسی، تمرکز تسهیلات دارای اثر آنی بر اخلال در رشد ترازنامه بانک نیست، اما پس از گذشت حداقل یک دوره یا یک فصل، به طور معناداری بر اخلال رشد ترازنامه بانک تاثیرگذار است که این را میشود در عدم بازگشت منابع تفسیر کرد. شاخص تمرکز به تنهایی معنادار نیست، ولی با یک فاصله زمانی یکدورهای در سطح بالایی معنادار میشود و حتی فاصله زمانی دوم هم معنادار است. تا اینجای کار نتیجه میگیریم اگر سبد تسهیلاتی بانک انباشته از تسهیلات غیرقسطی باشد، احتمال اخلال در رشد ترازنامه خواهیم داشت. موضوع بعدی اینکه افزایش نرخ رشد بازدهی داراییها موجب کاهش احتمال اخلال در رشد ترازنامه خواهد بود که اینجا هم به صورت معناداری قابل ملاحظه است. در نهایت نتیجهگیری که در این مقاله داریم بر لزوم کاهش تمرکز اعتباری پرتفو تاکید شده و منظور این است که اگر بانکها به سمت تسهیلات قسطی بروند، تنزیل ترازنامه برای آنها میسرتر خواهد بود و به صورت کلی، اگر پرتفوی تسهیلاتی شبکه بانکی ایران به سمت قسطی شدن برود، میتواند اهداف اجتماعی و اقتصادی بیشتری را محقق کند.

*این مطلب برگرفته از مقاله دکتر احمد بهاروندی، مدیرعامل بانک کارآفرین است که در سی و سومین همایش بانکداری اسلامی ارائه شده است.

نظر شما