آمار نرخهای بهره بانکی شامل دادههایی درباره نرخهای بهرهای است که مؤسسات مالی پولی (MFIs) مقیم، به استثنای بانکهای مرکزی و صندوقهای بازار پول، برای سپردههای یورویی و وامهای اعطاشده به خانوارها و شرکتهای غیردولتی مقیم در منطقه یورو اعمال میکنند، همچنین دادههایی درباره حجم این معاملات را نیز در بر میگیرد. این آمارهای هماهنگشده برای تحلیل تحولات پولی، بررسی مکانیزم انتقال سیاستهای پولی و پایش ثبات مالی مورد استفاده قرار میگیرند. آمار نرخهای بهره بانکی که به صورت ماهانه گردآوری میشود، شاخصهایی را برای تمامی دستهبندیهای اصلی ابزارهای مالی مرتبط با سپردهها و وامهای یورویی ارائه میدهد. این آمار همچنین شامل سپردهها و وامهای مربوط به کشورهای خارج از منطقه یورو است که به واحد پول ملی و در ارتباط با خانوارها و شرکتهای غیردولتی مقیم در کشور گزارشدهنده ثبت شدهاند. این آمارها هم برای کل منطقه یورو و هم به طور جداگانه برای هر یک از کشورهای عضو اتحادیه اروپا تهیه میشوند. آمار نرخ بهره بانکی در منطقه یورو برای هر یک از ۱۱۷ دستهبندی ابزار مالی، به عنوان میانگین وزنی نرخهای بهره در کشورهای مختلف محاسبه میشود. این آمار شامل نرخهای بهرهای است که مؤسسات مالی پولی (به استثنای بانکهای مرکزی و صندوقهای بازار پول) برای سپردهها و وامهای اعطاشده به خانوارها و شرکتهای غیردولتی اعمال میکنند، هم برای کسبوکارهای جدید و هم برای ماندههای موجود.

نرخهای بهره و حجمهای مربوطه شامل موارد زیر است:

-سپردههای خانوارها نزد مؤسسات مالی پولی (MFIs)

-سپردههای شرکتهای غیردولتی نزد مؤسسات مالی پولی

-وامهای اعطاشده به خانوارها توسط مؤسسات مالی و پولی

-وامهای اعطاشده به شرکتهای غیردولتی توسط مؤسسات مالی پولی

-سهم وامهای با نرخ بهره متغیر در کل وامها

دو شاخص برای هر یک از کشورهای عضو اتحادیه اروپا موجود است:

۱-سهم وامهای با نرخ بهره متغیر در کل وامهای اعطاشده به خانوارها و شرکتهای غیردولتی

۲-سهم وامهای با نرخ بهره متغیر در کل وامهای مربوط به خرید مسکن

این شاخصها با تقسیم حجم وامهای جدید دارای نرخ بهره شناور و یا با دوره تثبیت اولیه تا یکسال بر کل حجم وامهای جدید (شامل تمامی دورههای تثبیت نرخ بهره) محاسبه میشوند.

نرخ رشد سالانه وامهای جدید به خانوارها و شرکتهای غیردولتی

این شاخص برای هر یک از کشورهای عضو اتحادیه اروپا در دسترس است و بر اساس میانگین متحرک ۱۲ ماهه از وامهای جدید اعطاشده به خانوارها و شرکتهای غیردولتی محاسبه میشود.

تفکیک نرخ بهره بانکی بر اساس نوع سپرده و وام

نرخ بهره بانکی برای سپردههای جدید با سررسید توافقشده بر اساس مدتزمان اولیه سپرده تفکیک میشود، در حالی که نرخ بهره سپردههایی که قابل برداشت با اخطار قبلی هستند، بر اساس دوره اخطار به دستههای مختلف تقسیم میشود. نرخ بهره بانکی برای وامهای جدید نیز بر اساس دوره اولیه تثبیت نرخ بهره تفکیک میشود. همچنین اطلاعات جداگانهای درباره نرخ بهره وامهای اعطاشده به شرکتهای غیردولتی با دوره اولیه تثبیت نرخ بهره تا یکسال و با سررسید اصلی بیش از یکسال جمعآوری میشود.

تعریف ماندههای موجود

ماندههای موجود به مجموع تمام سپردههایی که توسط مشتریان (شامل خانوارها و شرکتهای غیردولتی) نزد بانکها نگهداری میشوند و مجموع تمام وامهایی که بانکها به مشتریان خود اعطا کردهاند، اطلاق میشود. نرخ بهره بر روی ماندههای موجود، میانگین موزون نرخ بهرهای را منعکس میکند که در دوره مرجع بر موجودی سپردهها یا وامهای مربوطه اعمال شده است.

نرخ بهره بر روی سپردههای موجود، شامل تمامی سپردههایی است که مشتریان تا تاریخ گزارش، نزد بانک نگه داشته و هنوز برداشت نکردهاند. نرخ بهره بر روی وامهای موجود شامل تمامی وامهایی است که بانکها تا تاریخ گزارش اعطا کردهاند و هنوز توسط مشتریان بازپرداخت نشدهاند، اما وامهای معوق و وامهای بازسازی بدهی که با نرخهای پایینتر از شرایط بازار اعطا شدهاند، از این آمار مستثنی هستند. بنابراین، نرخ بهره مؤسسات مالی و پولی (MFI) بر روی ماندههای موجود، آمار نرخ بهرهای را ارائه میدهد که در عمل بر تمامی سپردهها و وامهای "باز" اعمال شده است.

بانک مرکزی اروپا و نرخ بهره

پرسش اساسی در خصوص بانک مرکزی اروپا این است که آیا این بانک میتواند نرخ بهره را کنترل کند؟ پاسخ کوتاه یک بله مردد است که به یک نه محتاطانه نزدیک میشود.

پاسخ بلندتر با توضیح مکانیزم انتقال سیاست پولی از بانک مرکزی اروپا (ECB) به اقتصاد آغاز میشود که در اصل، زنجیرهای با سه حلقه است:

۱-نرخ (های) رسمی تعیینشده توسط بانک مرکزی اروپا

۲-نرخ تأمین مالی بانکها، یعنی نرخ بهرهای که بانکها برای تأمین منابع مالی خود میپردازند

۳-نرخ وامی که بانکها به اقتصاد (خانوارها و شرکتها) ارائه میکنند

در شرایط عادی، تغییر نرخ رسمی منجر به تغییرات منظم در دو نرخ دیگر میشود و بانک مرکزی کنترل مناسبی بر هزینه تأمین مالی فعالیتهای اقتصادی دارد. اما در شرایط بحرانی، همانطور که بانک مرکزی اروپا بارها تأکید کرده، این مکانیزم انتقال مختل میشود و ارتباط بین نرخ رسمی در یک سوی زنجیره و نرخ وام در سوی دیگر ضعیفتر و نامنظمتر میشود. در این خصوص رابطه بین نرخ رسمی و نرخ تأمین مالی بانکها حائز اهمیت خواهد بود.

به طور خلاصه، عدم قطعیت در این رابطه کنترل نرخ وام را برای بانک مرکزی اروپا دشوارتر میکند، در حالی که این نرخ تأثیر مستقیمی بر اقتصاد واقعی دارد. علاوه بر این، همانطور که تحولات هفتههای اخیر نشان داده، نرخهای بهره در اروپا تحت تأثیر عوامل فرامرزی، از جمله سیاستهای پولی در ایالات متحده، نیز قرار دارند.

نرخ تأمین مالی در حوزههای قضایی مختلف منطقه یورو مستقیماً به سه عامل بستگی دارد:

۱.نرخهای رسمی بانک مرکزی اروپا (ECB)

۲.نرخهای بازار پول که تحت تأثیر میزان نقدینگی مازاد هستند

۳.تأثیرات ناشی از بازده اوراق قرضه دولتی در کشورهای مختلف منطقه یورو

در مورد نرخهای رسمی بانک مرکزی اروپا، رئیس این بانک در ابتدای ماه می اعلام کرد که نرخ عملیات تأمین مالی مجدد اصلی (MRO) را ۲۵ واحد پایه و نرخ تسهیلات وامدهی حاشیهای (MLR) را ۵۰ واحد پایه کاهش میدهد. در اوایل ژوئن، وی تأکید کرد که در صورت لزوم، کاهشهای بیشتری نیز اعمال خواهد شد. بدیهی است که MRO و MLR مستقیماً تحت کنترل دقیق بانک مرکزی اروپا هستند و کاهش آنها تأثیر مستقیمی بر کاهش هزینه تأمین مالی بانکها در کشورهای پیرامونی اروپا دارد، زیرا این بانکها بیشترین میزان استقراض را از بانک مرکزی دارند. در مقابل، تأثیر این کاهشها بر بانکهای کشورهای مرکزی اروپا بسیار محدود است، زیرا این بانکها از بازار با نرخهایی نزدیک به صفر وام میگیرند. بنابراین، کاهش نرخهای MRO و MLR تأثیر نامتقارنی دارد، اما در جهت درست، یعنی تأثیر قویتر بر کشورهای پیرامونی که در رکود هستند، در مقایسه با کشورهای مرکزی که شرایط اقتصاد کلان آنها بهمراتب بهتر است.

کنترل بانک مرکزی اروپا (ECB) بر نرخهای بازار پول بسیار کمتر از کنترل آن بر نرخهای رسمی است. این نرخها تا حد زیادی به نقدینگی مازاد بستگی دارند، که خود تحت تأثیر رفتار بانکها قرار دارد. این موضوع به دلیل سیاست تخصیص کامل نقدینگی است که اخیراً تأیید شده و حداقل تا تابستان سال آینده ادامه خواهد داشت.

در شرایط فعلی، با توجه به سهم بالای نقدینگی تأمینشده از طریق دو عملیات تأمین مالی بلندمدت سهساله (LTRO) که ۷۸.۵ درصد از کل نقدینگی مازاد را تشکیل میدهد، بازپرداخت این وامها توسط بانکها، عامل اصلی تغییر در سطح نقدینگی مازاد است. این بازپرداختها هر هفته توسط بانکها تصمیمگیری میشود، به این صورت که بانکها هزینه استقراض از بانک مرکزی (شامل تأثیرات احتمالی بر اعتبار آنها) را با هزینه استقراض از بازار مقایسه میکنند و در عین حال، عدم اطمینانها و تنشهای اقتصادی را نیز در نظر میگیرند. بین ابتدای سال ۲۰۱۳، زمانی که بازپرداخت وامهای LTRO برای اولین بار امکانپذیر شد، تا ۸ می، زمانی که بانک مرکزی نرخهای بهره را کاهش داد، بانکها حدود ۲۸۵ میلیارد یورو از این وامها را بازپرداخت کردند و نقدینگی مازاد حدود ۳۰۰ میلیارد یورو کاهش یافت که نشاندهنده کاهش متوسط ماهانه ۷۰ میلیارد یورویی در نقدینگی مازاد بود.

با کاهش نرخ MRO توسط بانک مرکزی اروپا، سرعت بازپرداخت این وامها به شدت کاهش یافت و به حدود ۳۰ میلیارد یورو در ماه رسید. با این تغییرات، نقدینگی مازاد همچنان بالا باقی مانده و حدود ۲۶۰ میلیارد یورو است. نرخ EONIA (نرخ بهره بینبانکی یکشبه در منطقه یورو) همچنان در سطحی بسیار پایین و تنها چند واحد پایه بالاتر از صفر باقی مانده است. بر اساس رابطه بین نقدینگی مازاد و نرخ EONIA، انتظار میرود که EONIA در سطح پایین خود باقی بماند، مگر اینکه نقدینگی مازاد به حدود ۱۰۰ میلیارد یورو کاهش یابد.

نمودار ۱ – توزیع EONIA و نقدینگی مازاد از ژانویه ۱۹۹۹ تاکنون

با این حال، زمانی که سطح مورد نظر (کاهش نقدینگی مازاد به ۱۰۰ میلیارد یورو) برسد، نرخ EONIA به سرعت افزایش خواهد یافت. این روند میتواند از طریق نرخهای بهره آتی (مانند قراردادهای سوآپ شاخص یکشبه (OIS) یا نرخهای یوریبور) از قبل پیشبینی شود. به این معنا که با انتظار کاهش نقدینگی مازاد، نرخهای بهره آتی افزایش یافته و بالعکس، با انتظار افزایش نقدینگی مازاد، این نرخها کاهش خواهند یافت. یکی از رویکردهای جالب، استفاده از همبستگی قوی بین نقدینگی مازاد و نرخ EONIA (که در نمودار پراکندگی بالا مشاهده میشود) برای تخمین نرخهای آتی EONIA بر اساس مفروضات مربوط به نقدینگی مازاد است. علاوه بر این، میتوان به صورت معکوس از این رابطه استفاده کرد تا مشخص شود که انتظارات بازار از نقدینگی مازاد، که در نرخهای آتی EONIA منعکس شدهاند، چیست.

بررسی تأثیر تغییرات نقدینگی مازاد بر نرخهای بهره نشان میدهد که اگر بانکها تقاضای نقدینگی از سیستم یورو را با همان سرعت متوسط چهار ماه اول سال ۲۰۱۳ کاهش میدادند، نرخ EONIA تا حدود سپتامبر ۲۰۱۳ به سطح نرخ MRO (و حتی کمی بالاتر) میرسید، زیرا در آن زمان نقدینگی مازاد به صفر میرسید. این به این معنا بود که نرخ EONIA از چند واحد پایه به سطح نرخ MRO (که در آن زمان ۷۵ واحد پایه بود) افزایش مییافت و منجر به سفتتر شدن خودکار سیاست پولی معادل با سه افزایش ۲۵ واحد پایهای در نرخ سیاستی میشد. این موضوع در ارزیابیهای قبلی از تحولات بروکسل و واشنگتن نیز پیشبینی شده بود.

با این حال، کاهش نرخ بهره توسط بانک مرکزی اروپا (و انتظارات کاهش بیشتر نرخها) باعث کاهش قابلتوجه سرعت بازپرداخت وامهای بانکها شد. اگر فرض کنیم که این کاهش سرعت بازپرداخت حدود ۵۰ درصد کمتر از میانگین قبل از اوایل ماه می باقی بماند، آنگاه کاهش نرخ MRO نه تنها تأمین مالی ارزانتر را برای بانکها فراهم کرده، بلکه چهار تا پنج ماه دیگر نیز به زمان رسیدن نقدینگی مازاد به صفر و افزایش نرخ EONIA تا سطح MRO اضافه کرده است. بنابراین، حرکت EONIA از سطح نزدیک به صفر، از پاییز ۲۰۱۳ به زمستان سال بعد منتقل میشد.

البته، اگر نرخ MRO به ۰.۲۵ درصد کاهش یابد، هزینه استقراض از بانک مرکزی اروپا بیشتر کاهش خواهد یافت. این امر بانکها را تشویق میکند تا مقدار بیشتری نقدینگی مازاد نگه دارند، که در نتیجه نرخهای بازار پول را برای مدت طولانیتری در سطح نزدیک به صفر نگه خواهد داشت.

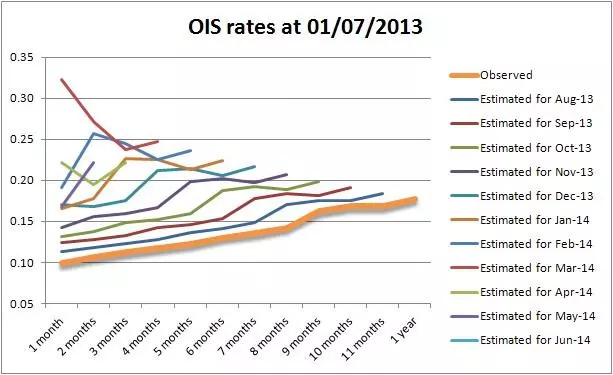

نمودار ۲ – نرخهای ضمنی OIS (درصد) برای ماههای آینده در تاریخهای مختلف

برآوردهایی که از انتظارات مربوط به نقدینگی مازاد بر اساس نرخهای آتی EONIA در ابتدای ژوئیه به دست آمده است (نمودار ۲، بخش بالایی)، نشان میدهند که انتظار میرود نقدینگی مازاد تا حدود بهار ۲۰۱۴ نزدیک به ۲۰۰ میلیارد یورو باقی بماند، زیرا منحنی EONIA تا آن زمان تقریباً مسطح است.

با این حال، در نمودار (۱) مشاهده میشود که رابطه بین نقدینگی مازاد و نرخ EONIA در سطوح پایینتر نقدینگی مازاد (زمانی که به صفر نزدیک میشود) دارای نوسانات بیشتری میشود. بنابراین، برآورد نقدینگی مورد انتظار که در نرخهای آتی EONIA منعکس شده است، در سطوح پایینتر نقدینگی، دقت کمتری دارد. با این وجود، انتظارات منعکسشده در نرخهای آتی EONIA به طور کلی نشان میدهند که شرایط نقدینگی حتی بیشتر از سناریوی کاهش ۵۰ درصدی نقدینگی مازاد در مقایسه با چهار ماه نخست سال باقی خواهد ماند. باید تأکید کرد که منحنی آتی EONIA به سرعت میتواند تغییر کند، بسته به انتظارات بازار از اقدامات بانک مرکزی اروپا (ECB). در واقع، منحنی بازدهی EONIA از روز بعد از کاهش نرخ در ماه می (بخش پایینی نمودار ۲) تا ابتدای ژوئیه (بخش بالایی نمودار ۲) بهطور قابلتوجهی افزایش یافته است.

به نوعی، این تحلیل کمی میزان "سفتتر شدن خودکار سیاست پولی" را که در توانایی بانکها برای تعیین مقدار نقدینگی مازاد در سیستم نهفته است، اندازهگیری میکند. با بهبود وضعیت اقتصادی و بازپرداخت وامهای اخذشده از بانک مرکزی اروپا توسط بانکها، ممکن است با نرخ بازخرید ۵۰ واحد پایه، شاهد یک سفتتر شدن معادل دو افزایش ۲۵ واحد پایهای در نرخ بهره باشیم، بدون آنکه بانک مرکزی اروپا تصمیمی در این خصوص اتخاذ کند.

در واقع، تصمیم بانک مرکزی اروپا برای کاهش نرخها، از بروز این سفتتر شدن خودکار جلوگیری کرده است. کاهش نرخ MRO، مستقیماً احتمال افزایش نرخ EONIA را کاهش داده است. علاوه بر این، کاهش نرخهای MRO و MLF (تسهیلات وامدهی حاشیهای) هزینه استقراض از بانک مرکزی را کمتر کرده و در نتیجه، مقدار بازپرداخت وام توسط بانکها را کاهش داده است. این امر میزان نقدینگی مازاد را حفظ کرده و نرخهای بازار پول را برای مدت طولانیتری نزدیک به نرخ تسهیلات سپرده نگه داشته است.

با کاهش نرخ MRO، بانک مرکزی اروپا تا حدی کنترل خود را بر نرخهای بازار پول و نقدینگی مازاد بازپس گرفته است، اما این کنترل همچنان دقیق و کامل نیست.

تأثیر بانک مرکزی اروپا (ECB) بر نرخهای تأمین مالی حتی کمتر دقیق و مستقیم است، زیرا هزینههای تأمین مالی بانکها تحت تأثیر بازده اوراق قرضه دولتی در حوزههای قضایی مختلف قرار دارد. این تأثیر ناشی از آن است که بازده اوراق قرضه دولتی مانند یک آهنربا برای نرخهای بهره در کل حوزه قضایی عمل میکند. به طور خاص، بانکها معمولاً نمیتوانند با نرخ ارزانتر از دولت تأمین مالی کنند و فقط با اضافه کردن یک حاشیه سود (mark-up) بر هزینه تأمین مالی خود، وام میدهند. تمایل و نیاز به تضعیف ارتباط میان هزینه تأمین مالی بانکها و بازده اوراق قرضه دولتی، از محرکهای اصلی حرکت به سمت اتحادیه بانکی (Banking Union) است. با این حال، این هدف هنوز محقق نشده و بنابراین همبستگی بین این دو همچنان بسیار قوی است.

نظر شما