بخش خدمات مالی برزیل، بازگشت سریعی از رکود اقتصادی ناشی از همهگیری کووید-۱۹ نشان داد. از آنجایی که یک مسیر رشد کلی نسبتا کُند پیشبینی میشد، اکنون پیشبینی میشود که در کوتاهمدت بانکها، صنعت بیمه، مدیریت داراییها و سهام، از سال ۲۰۲۲ تا سال ۲۰۲۳ رشد کمی داشته باشند. با وجود این، باید به این نکته اشاره شود که بخش خدمات مالی برزیل دارای جایگاه برجستهای است. خدمات مالی برزیل به عنوان بزرگترین و پیشرفتهترین بخش مالی در آمریکای لاتین، دارای چارچوب نظارتی قوی است که در طول همهگیری، پایدار ماند و انعطافپذیری خود را نشان داد. این بخش که تحت سلطه شرکتهای بزرگ با سرمایه خوب است، توانایی تحمل فشارهای کوتاهمدت را دارد.

اقتصاد برزیل در سالهای کرونا (۲۰۲۱-۲۰۲۰) عملکرد بهتری در منطقه داشت و شاهد رکود نسبتاً کمعمق و بازگشت سریع به شرایط معمول بود. اقدامات دولت به کاهش تاثیر منفی رکود بر بخش خدمات مالی کمک کرد و از اعطای اعتبار به شرکتهایی که برای جبران مسئله از دست رفتن درآمد، نیاز به تامین مالی داشتند، حمایت کرد. در سال ۲۰۲۳، پیشبینی میشود که رشد وامدهی کُند شود و بانکها حالت تدافعیتری پیدا کنند، زیرا احتمالاً اقتصاد در تعادل رشد کُند قرار میگیرد و کیفیت داراییها ممکن است به دلیل افزایش نرخهای بهره ضعیف شود.

بانکهای برزیل از چشمانداز بلندمدت روشنتری برخوردار هستند، به ویژه اگر تلاشها برای رفع انحرافات بازار اعتباری ناشی از اعتبارات یارانهای عمومی ادامه یابد. بخش بانکی بزرگ و توسعهیافته برزیل از یک چارچوب نظارتی فشرده بهره میبرد که با وجود مواجهه با بحران مالی جهانی و رکود طولانی مدت در عرض یک دهه، به تقویت این بخش کمک کرده است. در نتیجه تلاشهای دولت برای کاهش نقش دولت در اقتصاد و رفع انحرافات ناشی از اعتبارات یارانهای، بانکهای دولتی مانند بانک توسعه برزیل احتمالاً نقش کمتری در تامین مالی شرکتها ایفا خواهند کرد. ادغام در میان بزرگترین بانکهای محلی، موسسات متمرکز و سودآورتری را ایجاد کرده است که از رکود طولانی کشور بیرون آمدهاند و میتوانند با افزایش سرعت بهبود، وامدهی را افزایش دهند.

صنعت بیمه برزیل احتمالاً در سالهای آینده شاهد رشد قوی در بخشهای زندگی و غیرزندگی خواهد بود. در سال ۲۰۲۲، عملکرد این بخش به طور قابل توجهی بهتر بود، زیرا تقاضای متوقف شده در کنار اقتصاد در حال بهبود، آزاد شد. چشمانداز پنج ساله با افزایش قدرت هزینههای طبقه متوسط، تلاشهای دیجیتالی سازی شرکتهای مخابراتی و نوآوری در تولید تقویت میشود.

بازار سهام برزیل بهبودی کامل از زیان خود در سه ماهه اول ۲۰۲۰ را تجربه کرد. در نتیجه بحران جهانی کرونا، اگرچه کاهش ارزش از اواسط سال ۲۰۲۱ و کاهش نرخ ارز، ارزش کل بازار بورس را به پایینتر از بالاترین سطح قبلی خود بر حسب دلار آمریکا رسانده است. بازار سهام برزیل در سال ۲۰۲۲ همچنین شاهد کمبود عرضه اولیه عمومی بوده است.

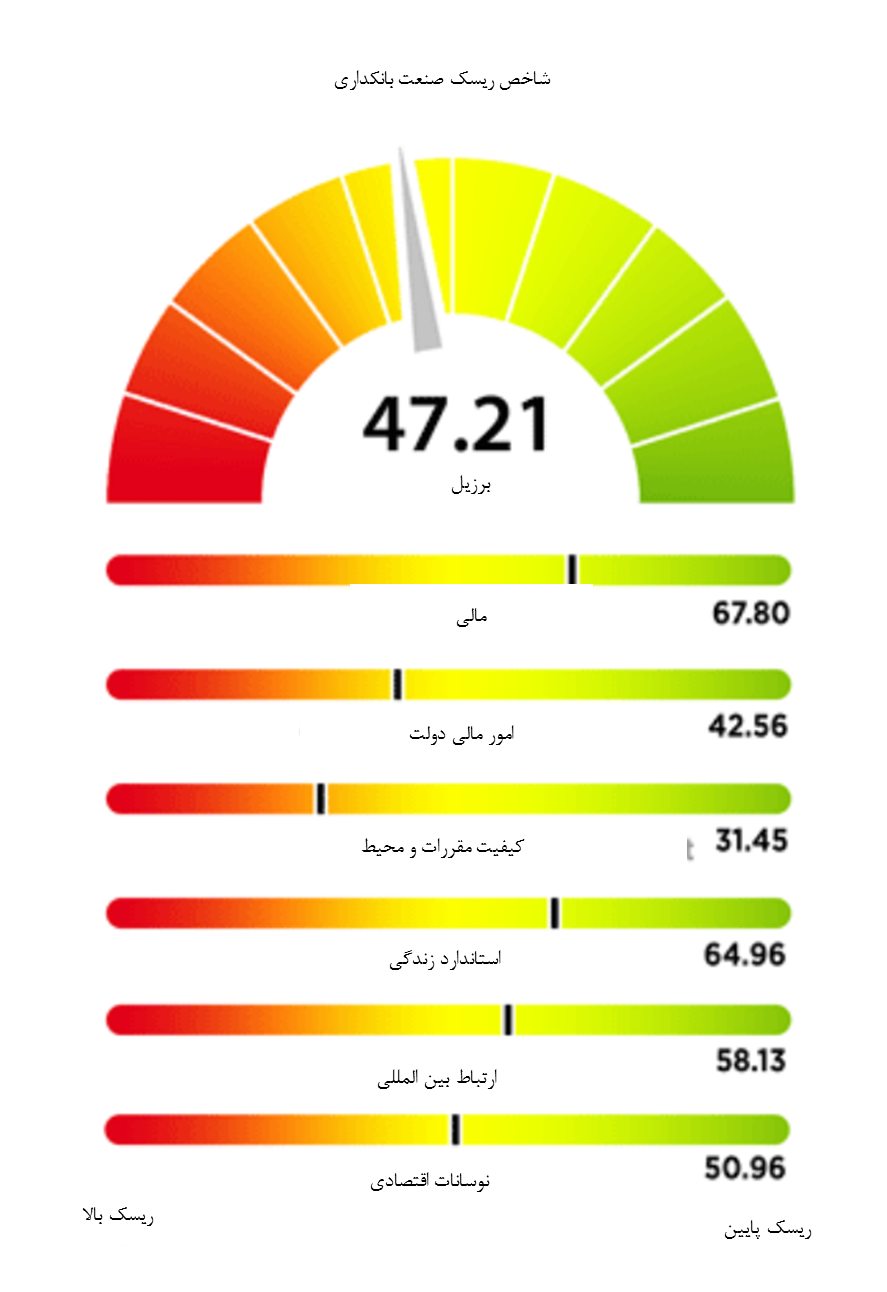

شاخص ریسک صنعت بانکداری

نمودار ۱- شاخص ریسک صنعت بانکداری برزیل

شاخص ریسک صنعت بانکداری برزیل (BIRI) امتیاز ۴۷.۲۱ (از ۱۰۰ امتیاز ممکن) در سهماهه اول ۲۰۲۳ را کسب کرد. در این ردهبندی هر بازار از ۱۲۲ رده رتبهبندی خواهد شد، جایی که رتبه اول کمترین ریسک و ۱۲۲ بالاترین ریسک است و برزیل در رده ۶۴ قرار دارد. امتیاز (BIRI) برزیل در سه ماهه اول ۲۰۲۳، ۴۷.۲۱ است که در مقایسه با ۴۸.۳۱ در سهماهه چهارم ۲۰۱۹، نشان میدهد که بخش بانکی برزیل دارای ریسک سیستماتیک محدودی است. مدیریت محتاطانه، محدود بودن ریسکهای خارجی و برخی بهبودها در محیط نظارتی به کاهش ریسکهای سیستمیک در سالهای پس از پایان رونق در سال ۲۰۱۵ کمک کرده است. شاخصهای بنیادین بخش بانکی پس از رکود مرتبط با کرونا بهبود یافته است. تعدادی از عوامل خطر، از جمله کیفیت اعتبار و امور مالی دولت، از زمان بحران کرونا بهبود یافته و مشخصات ریسک برزیل را بهبود بخشیده است. این موارد، امتیاز را بالاتر از میانگین بلندمدت خود قرار داده است.

نگاه اجمالی به صنعت بانکداری برزیل

پیشبینی رشد اعتبار در سال ۲۰۲۳ از ۸.۰ درصد به ۵.۶ درصد کاهش یافته است، زیرا اکنون انتظار کاهش نرخ بهره کمتری از بانک مرکزی برزیل وجود دارد. علاوه بر این، انتظار میرود که رشد وام به دلیل کاهش رشد اقتصادی و نرخهای بهره بالا، کاهش یابد. در پاسخ به این عوامل و بهبود نابرابر، بانکها احتمالاً با در نظر گرفتن پتانسیل یا وخامت کیفیت دارایی، موضع تدافعیتری اتخاذ خواهند کرد. با این حال، توجه به این نکته مهم است که بانکهای برزیلی در مجموع موقعیت قوی خود را حفظ میکنند. با نگاهی به آینده، پیشبینی میشود که نرخهای بهره بالاتر باعث تقویت درآمد خالص بهره بانکها شود. در حالی که ریسکهای نزولی همچنان قابل توجه هستند، بانکهای برزیل با چشمانداز بلندمدت روشنتری روبرو هستند، به ویژه اگر تلاشها برای رفع انحرافات بازار اعتباری ناشی از اعتبارات یارانهای عمومی ادامه یابد. به طور گستردهتر، بخش بانکداری بزرگ و توسعهیافته برزیل از یک چارچوب نظارتی فشرده بهره میبرد که با وجود مواجهه با بحران مالی جهانی و رکود طولانی مدت در عرض یک دهه، به تقویت این بخش کمک کرده است.

در این مطالعه پیشبینی شده که رشد اعتباری در برزیل تا پایان سال ۲۰۲۳ به روند کاهشی خود ادامه دهد، زیرا نرخهای بهره افزایش یافته است. در واقع، با توجه به انتظارات جدید مبنی بر اینکه بانک مرکزی برزیل (BCB) تنها ۱۰۰ واحد پایه (یک دهم واحد درصد) نرخ کلیدی خود را کاهش خواهد داد. بر همین اساس، پیشبینی رشد اعتبار برزیل در سال ۲۰۲۳ از ۸.۰ درصد به ۵.۶ درصد کاهش داده شد.

این در واقع ادامه روند اخیر خواهد بود. رشد اعتبار حدوداً در اواسط سال ۲۰۲۲ به اوج خود رسید، زیرا تاثیر تاخیری چرخه افزایش نرخ BCB از بین رفت. کاهش سرعت وامدهی به شرکتها (۵.۵ درصد سالانه در ماه مارس) قابلتوجهتر از خانوارها (۱۶.۵ درصد) بوده است.

در حالی که انتظار میرود که چرخه افزایش نرخ بهره سیاستی BCB به پایان برسد، نرخها بر اساس استانداردهای تاریخی کاملاً بالا باقی خواهند ماند. افزایش شدید نرخ در سه ماهه اخیر، میانگین بهره وامهای جدید را بالا نگه میدارد. افزایش نرخها همچنین هزینههای بازپرداخت بدهی را بالا نگه میدارد، حتی با وجود اینکه این نرخها در حال حاضر نزدیک به بالاترین سطح تاریخ یعنی ۲۷.۴ درصد درآمد خانوار هستند.

از آنجایی که هزینه خدمات وامهای موجود بیشتر به درآمد خانوارها اصابت دارد، تقاضا برای وامهای جدید کاهش مییابد، به ویژه زمانی که اقتصاد در سال ۲۰۲۳ از بین رفته و نرخ بیکاری بالاتر میرود. گفته میشود، نقل و انتقالات مالی احتمالاً کف درآمد خانوارها را به خود اختصاص داده و این موضوع از کاهش شدیدتر استقراض خانوارها جلوگیری میکند. برای شرکتهای بزرگ، ترکیب کاهش رشد اقتصادی و عدم اطمینان در مورد سیاستهای تحت ریاست لوئیز ایناسیو لولا داسیلوا (لولا)، رئیس جمهور برزیل، اعتماد سرمایهگذاران را کاهش میدهد، اگرچه گسترش اعتبار یارانهای از بانک توسعه دولتی BNDES به کاهش تاثیر افزایش نرخهای بهره کمک میکند.

نشانههای محدودی از تاثیر عمده استرس اخیر بخش بانکداری ایالات متحده بر بانکهای برزیل وجود دارد. در حالی که دادههای اعتباری فقط مارس را پوشش میدهد، ماهی که در آن استرسها ظاهر شد، گزارشهای رسانهها و اظهارات مقامات BCB نشان میدهد که احتمالاً تاثیر کمی بر رشد وام در ماههای بعدی وجود دارد. بانکهای برزیل ارتباطات مستقیم کمتری با سیستم بانکی ایالات متحده دارند و بانکهای این کشور عموماً بزرگ و دارای سرمایه خوبی هستند.

وامهای غیرجاری (NPL) احتمالاً امسال نسبتاً بالا باقی میمانند و بر سودآوری تاثیر میگذارند، اگرچه بعید است که این امر خطر بزرگی برای بخش بانکداری برزیل ایجاد کند. مطابق تحلیلها، به دلیل رشد ضعیف اقتصادی و افزایش هزینههای خدمات بدهی، NPL ها تا مارس به ۳.۳ درصد از کل وامها رسیدهاند که بالاتر از میانگین بلندمدت ۳.۰ درصد است. بنابراین انتظار میرود که این رقم در ماههای آینده به اوج خود برسد و تا اواسط سال ۲۰۲۴ با کاهش نرخهای بهره و تقویت اقتصاد کاهش یابد، که نشان میدهد این تنها یک مسئله موقتی خواهد بود. این افزایش همچنین باید در مقابل افزایش درآمد بهره بانکی و سودآوری ناشی از نرخهای بهره بالاتر متعادل شود.

ویژگیهای ساختاری بخش بانکداری

ادغام قابل توجه بانکها، باعث شده که شش بانک بزرگ برزیل حدود ۸۰ درصد کل داراییهای بانکها را در اختیار داشته باشند که تقریباً نیمی از آن، وامهای خانوار از جمله اعتبار مصرفکننده و وام مسکن است. با کاهش نرخ بهره بالا و کاهش رشد اقتصادی، این امر بخش بانکی را در معرض بدتر شدن کیفیت دارایی در سه ماهه آینده قرار خواهد داد. با این وجود، از منظر ساختاری، بخش بانکداری برزیل به طورکلی باثبات به نظر میرسد، زیرا بزرگترین بانکها، کفایت سرمایه مطلوبی دارند.

در سطح خانوار، پس از اینکه سطح بدهی خانوارها از اوج خود در سال ۲۰۱۲ به پایینترین حد چند ساله کاهش یافت، در سالهای ۲۰۲۰ و ۲۰۲۱ به دلیل نرخهای بهره نسبتا پایین و درآمدهای بالاتر خانوار تحت حمایت محرکهای مالی، دوباره روند افزایشی به خود گرفت. این روند احتمالاً به سطوح بالاتر NPL کمک میکند، زیرا نرخ بهره تا سال ۲۰۲۳ بالا باقی میماند.

ریسک نوسان نرخ ارز: بدهیهای خارجی بانکهای برزیل ریسک کوتاهمدت محدودی را ایجاد میکند. بدهیهای ارزی معمولاً بخش کوچکی از پرتفوی بیشتر بانکها هستند و مازاد این بخش دارای موقعیت خالص دارایی خارجی قوی است. علاوه بر این، بانک مرکزی ابزارهای پوشش ریسک را برای کاهش اثر نوسانات در نرخ ارز ارائه میکند.

ساختار تامین مالی: نسبت وام به سپرده برزیل احتمالاً نزدیک به سطح فعلی خود در حدود ۷۵ تا۸۰ درصد ثابت خواهد ماند. رشد وام پس از سال ۲۰۱۲ روندی کاهشی داشت که همسو با کاهش قابل توجه رشد تولید ناخالص داخلی واقعی بود و نسبت وام به سپرده در حدود ۷۰ درصد تثبیت شد. این اقدام، منعکس کننده شیوههای وامدهی نسبتا محافظهکارانه بانکها در پرتو عدم اطمینان اقتصادی است. اگرچه رشد وام در سالهای ۲۰۲۲-۲۰۲۰ به شدت تسریع شد، این تا حدی با رشد سپردهها همراه شد، بنابراین انتظار میرود که این بخش به تامین مالی عملیات وامدهی خود از سپردهها در آینده قابل پیشبینی ادامه دهد.

کفایت سرمایه: نسبت اهرمی در بخش بانکی برزیل که با نسبت دارایی به حقوق صاحبان سهام سنجیده میشود، نسبت به سه ماهه اخیر به طور متوسط افزایش یافته است. این تا حد زیادی به دلیل گسترش سریع داراییهای بخشها در سالهای ۲۰۲۰ و ۲۰۲۱ است که از رشد سرمایه پیشی گرفته است. با این وجود، نسبت دارایی به سهام برزیل تا حد زیادی مطابق با همتایان منطقهای خود باقی میماند. ۹.۴۳ در مارس ۲۰۲۳ که این رقم نسبت به اوج ۹.۶۴ در آگوست ۲۰۲۲ کاهش یافته است.

ظرفیت حمایت دولتی: دولت برزیل توانایی محدودی برای حمایت از بخش بانکی کشور دارد. در حالی که افزایش شدید هزینهها در بحبوحه کرونا، کل بدهی دولت را به اوج ۸۶.۹ درصد از تولید ناخالص داخلی در سال ۲۰۲۰ رساند، از آن زمان به ۷۲.۹ درصد در پایان سال ۲۰۲۲ نزدیک به سطح قبل از همهگیری تعدیل شده است. با این وجود، این رقم احتمالاً در سالهای آینده افزایش خواهد یافت. این بدان معنی است که دولت با چالشهایی در گرفتن بدهی اضافی برای نجات بخش بانکی مواجه خواهد شد. وخامت مالی در سالهای اخیر منجر به کاهش رتبه اعتباری دولتی شده است، به طوری که بسیاری از موسسات اعتبارسنجی وضعیت اوراق بهادار دولتی را بسیار کم اعتبار میدانند. در همین حال، فشار سیاسی، توانایی دولت را برای ایجاد اصلاحات مالی محدود کرده، اگرچه “لولا" (نخست وزیر برزیل) در تلاش است هم یک قانون جدید مالی و هم اصلاح مالیاتی را تصویب کند.

ساختار مالکیت: بخش بانکی برزیل تحت سلطه موسسات مالی داخلی، خصوصی و دولتی است. پنج بانک بزرگ برزیل (از نظر دارایی) همگی شرکتهای داخلی هستند و دو بانک بزرگ دیگر بیشتر سهام آن دولتی است. از این رو، تغییر قابل توجهی در ساختار مالکیت بخش بانکی در چند سال آینده پیشبینی نخواهد شد.

ارزیابی بدنه نظارتی: بانک مرکزی برزیل تنظیم کننده بخش بانکی کشور است. این مطالعه اعتقاد دارد که نفوذ دولت بر بانک مرکزی در سه ماهه اخیر کاهش یافته است و BCB اکنون پس از اصلاحاتی که در فوریه ۲۰۲۱ تصویب شد، از استقلال رسمی برخوردار است. در حالی که دولتهای قبلی BCB را تحت فشار قرار دادند تا نرخهای بهره را کاهش دهد و بانکهای دولتی را موظف به کاهش نرخ بهره برای مصرفکنندگان کردند، از این رو انتظار میرود که این بخش در آینده قابل پیشبینی از چنین مداخله آشکاری مصون بماند.

چشم انداز رقابتی

بر اساس گزارش بانک مرکزی برزیل (BCB)، تا پایان سال ۲۰۲۱، تعداد ۱۶۳۵ موسسه مالی مجاز وجود داشت. صنعت بانکداری از ۱۳۷ بانک چندگانه، ۲۰ بانک تجاری، چهار بانک توسعهای و یک بانک پسانداز دولتی تشکیل شده است. این بخش تحت سلطه پنج بانک بزرگ است که مجموعا حدود ۶۰ درصد از کل داراییها را در اختیار دارند. دولت در این بخش حضور پررنگی دارد. در مجموع، موسسات دولتی حدود ۴۰ درصد از کل داراییها را تشکیل میدهند.

بخش بانکی با وجود شرایط ناپایدار در دو دهه گذشته، عمدتاً به دلیل قوانین سختگیرانه اعمال شده بر بانکها در طول دهه ۱۹۹۰، ثابت مانده است. علاوه بر این، بسیاری از بانکها به دلیل مواجهه با محیطی از نرخهای بهره ساختاری پایینتر و مقرراتی که به منظور کاهش رشد نرخ بهره که مدتها مشخصه این بخش بوده است، اقدامات کاهش هزینه قابل توجهی را در سال ۲۰۱۹، قبل از بحران کرونا آغاز کردند. تقریباً همه بانکهای بزرگ نیروی کار خود را کاهش داده و شعبههای خود را تعطیل کرده و همزمان در بانکداری دیجیتال سرمایهگذاری میکنند که آنها را در موقعیت قویتری برای مقابله با اختلالات ناشی از همهگیری قرار داده است. بانکها همچنین در جریان بحران کرونا با اقدامات تطبیقی که توسط BCB برای افزایش تامین اعتبار تصویب شده بود، حمایت شدند.

محیط نظارتی

صنعت بانکداری برزیل به شدت تحت نظارت دقیق مقامات است و در چارچوبی طراحی شده عمل میکند که به کاهش تاثیر بحران مالی جهانی کمک میکند. اصلاحات اعمال شده در پی بحران اقتصادی و مالی برزیل در دهه ۱۹۹۰ به ایجاد یک سیستم مالی قویتر کمک کرد که برای مقاومت در برابر شوکهای خارجی مجهزتر بود. در نتیجه، برزیل از زمان بحران ۲۰۰۸-۲۰۰۷، بازنگری اساسی نظارتی را که در بسیاری از کشورها اعمال شده، مشاهده نکرده است. بخش بانکی هنوز عمدتاً توسط قانون ۱۹۶۴ اداره میشود که سیستم مالی مدرن کشور را ایجاد کرد.

سیاست بخش بانکداری برزیل، توسط شورای ملی پول کشور (CMN) هدایت میشود که بالاترین مقام در سیستم مالی است. این شورا متشکل از وزیر دارایی، وزیر برنامهریزی، توسعه و مدیریت و فرماندار بانک مرکزی برزیل (BCB) است که هر ماه برای ارزیابی ثبات مالی و تعیین سیاستهای پولی تشکیل جلسه میدهد. CMN اختیارات نظارتی ندارد، اما دستورالعملهایی را صادر میکند که برای کل بخش خدمات مالی اعمال میشود. یکی از سیاستهای معیار آن از سال ۲۰۰۵، تعیین هدف تورم ۴.۵ درصد (با حاشیه تحمل مثبت یا منفی ۱.۵ درصد) بوده است، اگرچه در ژوئن ۲۰۱۷ این هدف برای اولین بار در بیش از یک دهه به ۴.۲۵ درصد برای سال ۲۰۱۹ و ۴.۰۰ درصد برای سال ۲۰۲۰ کاهش یافت.

بانک مرکزی قدرت نظارتی اصلی در برزیل است و در کنار سایر وظایف خود از جمله تعیین نرخ بهره معیار، حفظ ثبات نرخ ارز و تنظیم بازار بدهی دولت، مسئولیت ثبات سیستم مالی را بر عهده دارد. BCB سیستم بانکی را از نظر ریسک و انطباق با قوانین موجود نظارت میکند و این اختیار را دارد که در بانکهایی که از نظر مالی با مشکل مواجه هستند یا هنجارها را زیر پا میگذارند مداخله کند تا از تهدیدات گستردهتری برای این بخش جلوگیری کند. بانک مرکزی در سالهای اخیر چندین بار از این قدرت استفاده کرده است، به ویژه در مورد بانکهای کوچکتر که در دوران رکود اقتصادی با مشکل مواجه شدند.

موسسات مالی در برزیل بر اساس وظایف مجاز خود تعریف و تنظیم میشوند. آنها به چند دسته بانکهای تجاری تقسیم میشوند. بانکهای توسعهای، بانکهای چند منظوره، بانکهای سرمایهگذاری، بانک پس انداز فدرال و شرکتهای اعتباری، تامین مالی و سرمایهگذاری. قطعنامهای که توسط CMN در ژانویه ۲۰۱۷ صادر شد، بانکها را بر اساس مقیاس تقسیم میکند و موسسات رده یک، برابر یا بیشتر از ۱۰ درصد تولید ناخالص داخلی برزیل است.

هر دو CMN و BCB با استانداردهای در حال تحول بین المللی برای مقررات و نظارت بانکها، یعنی توافقنامه بازل، سازگار شدهاند. در مارس ۲۰۱۳، مقامات چهار قطعنامه و ۱۵ بخشنامه برای اجرای استاندارد بازل "III" منتشر کردند. بر اساس آخرین گزارش نظارتی بانک تسویههای بینالمللی، برزیل تا حدی از الزامات بازل ۳ پیروی کرده است، اما در تعیین استانداردهای خاص برای سرمایه مبتنی بر ریسک و الزامات افشای اطلاعات، از برنامه عقب مانده است.

قوانین مالی کلیدی در برزیل

بخش بانکی عمدتاً توسط قانون ۴۵۹۵، منتشر شده در ۳۱ دسامبر ۱۹۶۴، که چارچوب سیستم مالی کشور را ایجاد کرد، اداره میشود. سایر قوانین مهم شامل موارد زیر است:

• قانون ۶۴۰۴ سال ۱۹۷۶ (قانون شرکتها)

• قانون ۶۰۲۴ سال ۱۹۷۴ (قانون ورشکستگی بانک)

• قانون ۹۰۶۹ سال ۱۹۹۵ (قانون طرح واقعی)

• قانون تکمیلی ۱۰۵ سال ۲۰۰۱ (قانون اسرار بانکی)

CNM و BCB همچنین تعدادی قطعنامه و بخشنامه برای اجرای جنبههای خاص چارچوب قانونی اساسی صادر میکنند. این موارد به موضوعاتی مانند الزامات سرمایه، استانداردهای گزارشدهی، الزامات صدور مجوز و انطباق با استانداردهای بین المللی میپردازد

تنظیمکنندههای صنعت مالی و بانکی

CMN تنظیمکننده اصلی سیستم مالی ملی است که قوانین را اعلام، سیاستهای پولی را تعریف و دستورالعملهای کلی را برای عملیات تعیین میکند. ذیل CMN چهار نهاد نظارتی وجود دارد که بانکداری، بیمه، اوراق بهادار و حقوق بازنشستگی را پوشش میدهد.

BCB مسئول نظارت بر عملیات بیش از ۱۷۰۰ موسسه مجاز (تا پایان سال ۲۰۱۷) از جمله بانکهای تجاری، بانکهای سرمایهگذاری، شرکتهای کارگزاری، اتحادیههای اعتباری و شرکتهای لیزینگ است. بانک مرکزی یک نهاد مستقل است، اما کاملا مستقل نیست.

موسسات مالی که در بازارهای سرمایه نیز فعالیت میکنند، تحت نظارت کمیسیون بورس و اوراق بهادار (CVM) هستند. CVM همچنین مسئول رفتار تجاری و تنظیم بازار واسطههای مالی و سایر بازارهای ثانویه، سهام، اوراق مشتقه و بدهیهای غیردولتی است.

به عنوان ناظر اصلی، مسئولیتهای اصلی BCB شامل موارد زیر است:

• اعطای مجوز به موسسات مالی برای فعالیت در برزیل

• نظارت بر معاملاتی که در انحصار بانکهاست

• تنظیم ارز خارجی و بازار بدهی دولت

• اعمال تحریم برای عدم رعایت مقررات مربوط به موسسات مالی

BCB همچنین بر عملیات طرح تامین مالی مسکن و برنامه یارانه مسکن با بهره اجتماعی نظارت میکند، ارز خارجی را نظارت میکند و سیستم پرداخت کشور را تنظیم میکند.

موسسات مالی باید از BCB مجوز بگیرند تا بتوانند در برزیل فعالیت کنند. مجوزها مطابق با فعالیت خاصی که باید توسط موسسه انجام شود (به عنوان مثال بانکداری تجاری، بانکداری سرمایه گذاری و کارگزاری) صادر میشود و واحد تجاری محدود به آن فعالیت تنظیم شده است. بیشتر موسسات فعال در دستههای اصلی بانکهای تجاری نیز باید به عنوان یک نوع شرکت سهامی (معروف به sociedade anonima) ثبت شوند و بنابراین توسط قانون شرکتهای کشور هدایت میشوند.

علاوه بر اسناد استاندارد مورد نیاز، تاسیس یا تملک موسسات مالی توسط شرکتها یا افراد خارجی نیز باید با فرمان رئیس جمهور تایید شود که منافع ملی در اعطای مجوز را ایجاد میکند.

یکی دیگر از وظایف کلیدی بانک مرکزی، تعیین نیازهای سرمایه و نقدینگی برای واحدهای تحت نظارت بر اساس استانداردهای بین المللی است. بانک مرکزی در سال ۲۰۱۳، دستورالعملهایی را برای اجرای توافقنامه بازل ۳ صادر کرد. بانک مرکزی همچنین طبق قانون ورشکستگی بانک، رسیدگی به مداخله در موسسات مالی ورشکسته را مدیریت میکند.

بانک مرکزی مجموعهای از اقدامات تنبیهی را در اختیار دارد تا اقدامات ناهنجار را مهار کند یا با موقعیتهایی که ثبات سیستم مالی را تهدید میکند مقابله کند. این موارد از اخطارهای اداری و جریمه تا تعلیق یا لغو مجوز فعالیت را شامل میشود. نمونههای متعددی از اقدام بانک مرکزی برای انحلال نهادهای ورشکسته یا غیرقانونی وجود داشته است. بانک مرکزی در یک مورد، پس از اینکه وضعیت وخیم بانک، سپردهگذاران و طلبکاران را در معرض خطرات غیرعادی قرارداد، دستور تعطیلی بانک آزتکا، متعلق به یک میلیاردر مکزیکی را صادر کرد.

فدراسیون بانکهای برزیل، نهاد اصلی نماینده صنعت بانک و دارای ۱۱۹ عضو است که حدود ۹۸ درصد از کل داراییهای سیستم بانکی برزیل را نمایندگی میکند. هدف این فدراسیون که در سال ۱۹۶۷ تاسیس شد، نمایندگی از اعضای خود در تمام حوزههای دولتی برای ارتقای سیستم قوانین و مقررات است.

*این مطلب خلاصهای از گزارش سال ۲۰۲۳ موسسه اعتبارسنجی فیچ است که هفتهنامه تازههای اقتصاد خلاصهای از آن را ترجمه و منتشر کرده است.

نظر شما