امیرحسین موسوی- پژوهشگر اقتصادی: اقتصاد ایران از نظر ساختار نظام مالی، یک اقتصاد مبتنی بر بانک است. در چنین اقتصادی، بانکهای تجاری با داشتن انحصار در تامین اعتبار برای بخش واقعی اقتصاد، به عنوان بزرگترین نهادهای مالی شناخته میشوند. یکی از بحرانهای اخیر در اقتصاد جهانی، بحران بانکی است که هزینههای قابل توجهی به همراه داشته است. در ایران، به دلیل ضعف نهادهای مالی، نظام بانکی نقشی کلیدی در اقتصاد ایفا میکند و تاثیرات گستردهای بر آن دارد. در این میان، بحران ناترازی در نظام بانکی به دلیل ماهیت پنهان خود، از اهمیت ویژهای برخوردار است. در صورت بروز نوسانات شدید در سطح اقتصاد کلان بر انتظارات آینده و تصویر کلی اقتصاد کشور تاثیر منفی دارد و ناپایداری در تحقق رشد اقتصادی را ایجاد میکند. احتمال ورود یکی از عوامل بروز چنین نوسانات بالا به نوع سیاستهای پولی و تاثیر آن بر بازارهای مالی و اعتباری برمیگردد. اگرچه بخش بانکی در ایران به دلیل حمایتهای دولت هیچ گاه با پدیدههایی مانند هجوم بانکی و ورشکستگی بانکها مواجه نشده است، اما وقوع بحران در این بخش میتواند ثبات مالی را به مخاطره بیاندازد.

در واقع ایجاد بحران در سیستم بانکی به علت ناترازی مطالبات و ریسکهای گسترده فعالیتهای سایر بخشهای اقتصادی با بانکها به ویژه تأخیر در تجهیز منابع و عدم پوشش به موقع تعهدات، بسیار محتمل بوده و در عین حال میتواند کل نظام اقتصادی را مخاطره آمیز کند. به همین دلیل، با توجه به ارتباط گستردهای که بانکها با سایر بخشهای اقتصاد کلان دارند، ناترازیهای بانکی آثار آنی و آتی بر عملکرد سایر بخشهای اقتصادی و رشد اقتصادی کلان کشور به دنبال خواهد داشت.

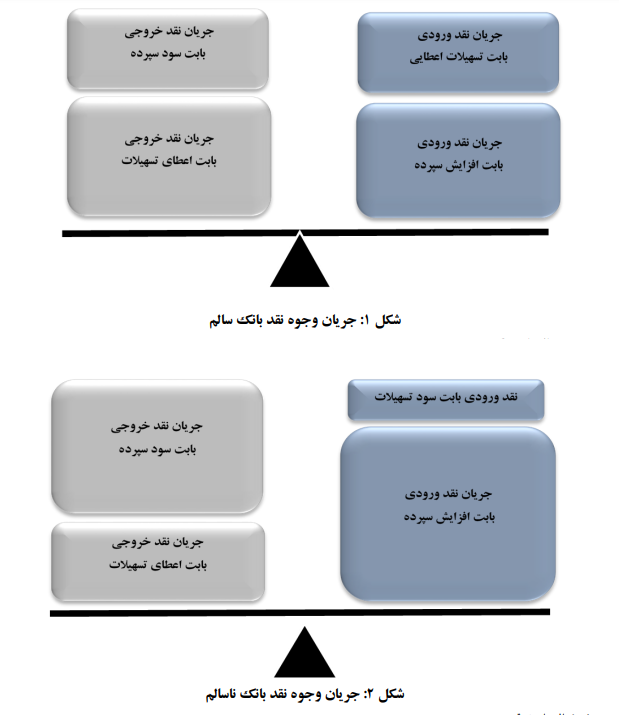

در شرایطی که بانکها نتوانند به تعهدات خود در قبال سپردهگذاران و یا تجهیز منابع به موقع عمل کنند، این امر میتواند منجر به افزایش تقاضاهای موهومی برای بانکها و افزایش مطالبات مشکوکالوصول شود. بانکها در این شرایط به دلیل افزایش فشارهای مالی و ریسکهای ناشی از ناترازیها، توانایی کمتری در تامین نقدینگی و پاسخگویی به نیازهای مالی مشتریان خواهند داشت و این موضوع میتواند به بحرانهای مالی و اقتصادی منجر شود. ناترازیهای بانکی یکی از مهمترین چالشهای سیستم مالی کشور است که میتواند به عدم تعادل و ناپایداری در بازارهای مالی منجر شود. این ناترازیها علامتهای مهمی از ضعف در مدیریت ریسک، نظارت ناکافی و گزارشگری غیرشفاف هستند که باعث میشود بانکها نتوانند به درستی به وظایف خود عمل کنند. شناسایی عوامل مؤثر بر ثبات و عملکرد مالی بانکها و بهبود نظارت بر این عوامل، از اهمیت خاصی برخوردار است تا بهبود عملکرد بانکها باعث افزایش سودآوری آنها و همچنین افزایش اعتماد عمومی به سیستم بانکی شود. مقصود از ناترازی این است که ارزش واقعی مجموع داراییهای نظام بانکی از مجموع تعهدات بانکها به سپردهگذاران کمتر است. بر اساس تعریف کمیته استانداردهای حسابداری مالی ارزش داراییهای مالی بانک بر اساس جریان نقد ورودی تعدیل شده آن دارایی محاسبه میشود. بنابراین مفهوم اینکه ارزش داراییهای یک بانک کمتر از میزان سپردههای آن بانک است، این است که داراییهای بانک جریان نقد ورودی برای بانک تولید نمیکنند. ارزش داراییهای مالی باید متناظر با جریان نقدی که تولید میکنند تعدیل شود. اگر جریان نقد یک دارایی مالی افت کند، اما ارزش دارایی در صورتهای مالی بانک به صورت متناسب کاهش نیابد، یا زیان حاصل از کاهش ارزش داراییها جبران نشود، ناترازی رخ میدهد.

برخی از اجزای ناترازی

ناترازی بر اساس ردیفهای ثبت دارایی در نظام بانکی تعریف میشود. موجودی نقد، مطالبات از بانکها و سایر موسسات اعتباری مطالبات از دولت، تسهیلات اعطایی و مطالبات از اشخاص دولتی، تسهیلات اعطایی و مطالبات از اشخاص غیردولتی، سرمایهگذاری در سهام و سایر اوراق بهادار مطالبات از شرکتهای فرعی و وابسته، سایر حسابهای دریافتنی، داراییهای ثابت مشهود، داراییهای نامشهود، سپرده قانونی و سایر داراییها، برخی سرفصلهایی است که میتواند ابعادی از ناترازی در آنها رخ دهد. موجودی نقد و مطالبات از بانکها و سایر موسسات اعتباری به خاطر ماهیت بین بانکی آنها و ثبت حسابداری آنها در نظامهای پرداخت ملی دچار ناترازی نمیشوند. سرمایهگذاری در سهام و سایر اوراق بهادار نیز به خاطر مکانیزم ثبت و تسویه متمرکز شرکت سپردهگذاری اوراق بهادار و تسویه وجوه دچار ناترازی نمیشود. ردیفهای داراییهای ثابت مشهود، داراییهای نامشهود، سپرده قانونی و سایر داراییها اگرچه از کانال ارزشگذاری کارشناسی داراییها دچار ناترازی میشوند، اما به خاطر سهم کمی که در ترازنامه نظام بانکی دارند موضوع بررسی عمدتا قرار نمیگیرد. اساس سه ردیف اصلی داراییهای نظام بانکی که ارزش آنها مستقیما تحت تاثیر نرخ بهره و رویههای حسابداری تعیین میشود، تسهیلات غیر جاری اشخاص غیردولتی، تسهیلات امهالی اشخاص دولتی، زیان انباشته و مطالبات موهومی از دولت هستند. بر این اساس ناترازی چهار جزء اصلی دارد:

۱) تسهیلات غیر جاری اشخاص غیر دولتی: مجموع سه سرفصل مطالبات سررسید گذشته، معوق و مشکوکالوصول قبل از کسر ذخایر عمومی و اختصاصی مطالبات مشکوکالوصول

۲) تسهیلات امهالی اشخاص غیردولتی

۳) زیان انباشته: سرفصل زیان انباشته در حقوق صاحبان سهام بانکها و موسسات اعتباری

۴) مطالبات موهومی از دولت تفاوت مقدار ادعایی بانک از مطالبات دولت با مقدار مورد تایید سازمان حسابرسی

لزوم توجه دولت چهاردهم به مسئله ناترازی نظام بانکی

ناترازی در نظام بانکی ایران به عنوان یکی از چالشهای اساسی اقتصادی کشور، نیازمند توجه ویژه دولت چهاردهم است. این ناترازیها میتوانند تأثیرات منفی قابل توجهی بر اقتصاد کلان، رشد اقتصادی، و ثبات مالی کشور داشته باشند. ناترازی در نظام بانکی میتواند منجر به افزایش نرخ بهره، کاهش سرمایهگذاری و کاهش رشد اقتصادی شود. ناترازیهای بانکی میتوانند منجر به بحرانهای مالی و بانکی شوند که هزینههای بالایی برای اقتصاد کشور به همراه دارند. این بحرانها میتوانند به انحلال موسسات یا بانکها و کاهش اعتماد عمومی به نظام مالی منجر شوند. همچنین ناترازی در نظام بانکی میتواند به افزایش ریسک در بازارهای مالی و اعتباری منجر شود. این مسئله میتواند به افزایش هزینههای تامین مالی برای کسبوکارها و افراد منجر شود. افزایش نظارت و کنترل بر بانکها میتواند به شفافیت بیشتر و کاهش ناترازی کمک کند. دولت به واسطه تصدیگری بر بخشی از شبکه بانکی به همراه بانک مرکزی، باید نهادهای نظارتی را تقویت کند و از اجرای دقیق قوانین پولی اطمینان حاصل کند. تغییر در قوانین و مقررات به منظور تسهیل فروش داراییها و کاهش انجماد آنها میتواند بر کاهش ناترازی موثر باشد. همچنین، باید قوانین جدیدی برای جلوگیری از ایجاد سودهای موهومی و افزایش شفافیت مالی وضع شود. افزایش آگاهی مدیران و اعضای هیات مدیره بانکها درباره عوامل اصلی و نارساییهای ناترازی و روشهای مدیریت آن میتواند به بهبود وضعیت کنونی کمک کند. در نهایت میتوان گفت ناترازی در نظام بانکی ایران به دلیل تاثیرات گستردهای که بر اقتصاد کلان و ثبات مالی کشور دارد، نیازمند توجه ویژه دولت چهاردهم است. با اتخاذ راهکارهای مناسب و اجرای دقیق آنها، میتوان به بهبود وضعیت نظام بانکی و کاهش ناترازیها کمک کرد. دولت باید از طریق تقویت نظارت، اصلاح قوانین و افزایش آگاهی مدیران بانکی، به بهبود وضعیت نظام بانکی کمک کند و از وقوع بحرانهای مالی جلوگیری کند.

نظر شما