محققان و صاحبنظران پولی و بانکی کشور بر این موضوع که شبکه بانکی کشور طی دهه ۱۳۹۰ با ناترازیهای پنهان و آشکاری مواجه بوده و طی سالهای اخیر با تشدید شوکهای خارجی، این ناترازیها به یک عارضه تبدیل شده است، اتفاق نظر دارند و معتقدند یکی از پیامدهای مهم این ناترازی آن است که به واسطه فشار بر پایه پولی از مسیر رشد نقدینگی، پایداری تورم در کشور را به همراه داشته و در واقع به عنوان یک عامل ساختاری و مانع اجرای درست و موثر سیاستهای کنترل تورم در کشور مطرح است.

بانک مرکزی به عنوان مقام تنظیمگر و ناظر بر شبکه بانکی نیز با علم به این موضوع، چارهاندیشی سریع در این زمینه را با تدوین دستورالعملهای متعدد در دستور کار خود قرار داده است و با تغییر مدیریت بانک مرکزی، حل ناترازی بانکها و برخورد با بانکهای ناتراز به عنوان اولویت اقدامات مداخلهگری، معرفی شده است. با این حال، ارائه راهکار درست و پایدار در این زمینه مستلزم درک درست از مفهوم و ابعاد ناترازی و ریشهیابی صحیح از علل پیدایش یا موجد ناترازی و همچنین عوامل تشدید و ماندگاری آن در شبکه بانکی کشور است.

با وجود اینکه در مطالعات متعدد داخلی به موضوع ناترازی بانکها و پیامدهای آن در اقتصاد پرداخته شده است، اما تعریف دقیق و روش مناسبی برای سنجش آن بیان نشده است.

مقاله مورد بحث، در مورد بررسی ناترازی در شبکه بانکی ایران با استفاده از روش گشتاور تعمیمیافته دو مرحلهای است. در این مقاله سعی شده است تا ضمن تحلیلی مفهومی از عوامل ناترازی بانکها در کشور بر اساس ادبیات موجود و نظر صاحبنظران امر، عوامل تاثیرگذار بر اساس شدت تاثیرگذاری عوامل در قالب مدل رگرسیون اولویتبندی و متناسب با آن توصیههای سیاستی ارائه شود.

مفهوم ناترازی در شبکه بانکی

ناترازی در مفهوم لغوی به معنای عدم تعادل است و چنانچه هر یک از صورتهای مالی یک بانک از تراز خارج شود، عدم تعادل در آن حوزه مالی را انعکاس میدهد.

در ادبیات بینالمللی هنگام بررسی مسائل و مشکلات شبکه بانکی، واژههایی چون اعسار نظام بانکی، بحران بانکی و بحران بانکی سیستماتیک مطرح میشوند که با توجه به کیفی بودن آنها، تعریفی جامع از آنها ارائه نشده است، بلکه هر یک بر اساس یکسری شاخصهای نشانگر، مورد تحلیل قرار گرفتهاند.

اعسار بانکی معمولاً از دو منظر اعسار ترازنامهای و اعسار نقدی بررسی میشود. اعسار ترازنامهای به شکاف بزرگ بین ارزش دارایی و بدهی بانک بر میگردد. بر اساس تجربه سایر کشورها، این اعسار معمولاً زمانی اتفاق میافتد که در اثر انقباض ناگهانی اقتصاد یا کاهش شدید قیمت در بازار یکی از داراییها، ناگاه ارزش داراییهای بانک تنزل مییابد و تعادل بین داراییها و بدهیهای بانکی را به هم میزند. با این حال، این ناترازی ممکن است به علت رشد فزاینده بدهیها نیز اتفاق بیفتد.

اعسار نقدینگی به ناتوانی بانک در پرداخت سپردهها در اثر هجوم سپردهگذاران تفسیر میشود. در واقع، بانکی که ارزش داراییهای آن بیش از بدهیهاست و وضعیت کفایت سرمایه مناسبی هم دارد، ممکن است در اثر مراجعه سپردهگذاران دچار اعسار جریان نقدی شود. این نوع از اعسار تا اوایل قرن بیستم و قبل از وقوع بحران بانکی جهانی به عنوان مهمترین نوع ناترازی بانکی محسوب میشد، اما با تضمین سپردههای بانکی در سطح جهانی و امکان استقراض بانکها از بانک مرکزی تا حدودی این اعسار علاج شده که البته تبعات خاص خودش را دارد.

بررسی ادبیات داخلی بیانگر آن است که اگرچه در خصوص ریشههای ناترازی و معضلات بانکی مباحث زیادی مطرح شده است، اما مفهوم ناترازی در مطالعات کمی مورد تحلیل قرار گرفته است.

در مطالعات داخلی، ناترازی نهایتاً در سه طبقه شامل ناترازی ترازنامهای، شکاف درآمد- هزینه و ناترازی نقدی دستهبندی شده است. اما از دیدگاه نویسندگان این مقاله، از آنجا که عملکرد حوزه مالی هر بانک از چهار جنبه شامل داراییها - بدهیها، درآمدها - هزینهها، جریان ورود - خروج وجوه نقد و سرمایه قابل ارزیابی است، لذا هرگونه عدم تعادل در هر یک از موارد مذکور به معنای ناترازی بانک در آن حوزه است. از این نظر میتوان گفت بانکها با چهار نوع ناترازی در حوزه مالی ممکن است مواجه باشند:

۱. ناترازی داراییها ـ بدهیها

۲. ناترازی درآمد ـ هزینه

۳. ناترازی جریان ورود و خروج وجوه نقد

۴. ناترازی حساب سرمایه

در مطالعات داخلی، ناترازی عمدتاً از طریق علتها و متغیرهای هشداردهنده وضعیت نامطلوب در متغیرهای بانکی با پیامد کمبود نقدینگی یا کاهش کیفیت نقدینگی تبلور یافته است. در این مقاله نیز این رویکرد تعقیب شده است. ضمن اینکه اعتقاد بر این است، ناترازی حساب سرمایه نیز همانند سه ناترازی دیگر میتواند به دنبال خود کمبود نقدینگی بانکها را به همراه داشته باشد، یا توان وامدهی بانکها را کاهش دهد.

نشانگرهای انواع ناترازی بانکها در ایران

۱. نشانگرهای ناترازی داراییها ـ بدهیها

داراییهای بانک در واقع مصارفی هستند که از طریق بدهیها (منابع) تامین مالی میشوند. هر چقدر درجه نقدشوندگی دارایی پایینتر و دوره بازگشت سرمایه کمتر باشد، عملاً به همان اندازه منابع از چرخه تسهیلاتدهی و تامین مالی رشد اقتصادی خارج میشود. ممکن است بخشی از بازدهی حاصل از برخی از داراییها به صورت بیش برآوردی باشد، در اینصورت در ترازنامه بانکها سودهایی شناسایی میشوند که قابلیت تحقق نداشته و موهومی به شمار میآیند.

مجموع این عوامل کاهشدهنده ارزش داراییها در کنار رشد بدهیها، تراز و در واقع تعادل اقتصادی بین داراییها و بدهیهای بانک را برهم میزند و بانک را با مشکل نقدینگی مواجه میکند.

سهم داراییهای منجمد از داراییهای کل شبکه بانکی حدود ۲۲ درصد است که شامل مطالبات از دولت، سپرده قانونی، تسهیلات غیرجاری و داراییهای ثابت مشهود میشود. البته با اضافه شدن سرمایهگذاریهای منجمد بانکها، عملا یک درصد به عدد بالا اضافه میشود و به ۲۳ درصد میرسد، بنابراین ۲۳ درصد از داراییهای بانکی منجمد است.

از طرف دیگر داراییهای موهومی یا سودهایی است که شناسایی میشود، اما واقعیت خارجی ندارد. بررسی تحلیل صاحبنظران امر نشان از بالا بودن سهم این نوع از داراییها در شبکه بانکی کشور دارد، اما برآورد دقیقی از حجم آن در دسترس نیست.

از جمله دلایل بالا بودن سهم این نوع از داراییها در شبکه بانکی کشور را میتوان به شناسایی سودهای بیضابطه بر بدهیهای دولت و وابستگی داراییهای ثابت بانکها به شرایط اقتصادی کشور نظیر تورم و نرخ ارز نسبت داد.

به عنوان مثال در ترازنامه کل شبکه بانکی حدود ۴۰۰ هزار میلیارد تومان طلب از دولت ثبت شده است، در حالی که دولت ۲۰۰ تا ۲۱۰ هزار میلیارد تومان از این طلب را قبول دارد که سازمان بازرسی آن را تعیین میکند، یعنی اصولاً دولت حدود ۲۰۰ هزار میلیارد تومان از بدهیهای ثبتشده نزد نظام بانکی را به عنوان بدهی قبول ندارد. بنابراین، این سودی است که شناسایی شده، ولی وجود خارجی ندارد.

۲. نشانگرهای ناترازی درآمد- هزینه

ناترازی درآمدها – هزینهها براساس شواهد در شبکه بانکی کشور میتواند از طریق دو نشانگر حائز اهمیت، شامل مدل کسب و کار و هزینه تامین منابع مالی شناسایی شود.

درآمد در بانکهای ما سودمحور است. سهم درآمد تسهیلات از کل درآمدها در کل شبکه بانکی ۷۷ درصد و سهم کارمزد و درآمدهای کارمزدی در شبکه بانکی ۵ درصد است. این در حالی است که سهم درآمدهای کارمزدی از درآمد بانکها در دنیا ۵۰ درصد است. در بحث قیمت تمامشده نیز سهم هزینه سپردهها از کل هزینهها در شبکه بانکی ۶۸ درصد است.

۳. نشانگرهای ناترازی جریان ورود و خروج نقدی (عدم تطابق سررسید)

ناترازی دیگری که در نظام بانکی مطرح میشود، عدم تطابق سررسید است. تفاوت در ماهیت داراییها و بدهیها و همچنین هزینهها و درآمدهای بانک سبب ناترازی جریان ورود و خروج وجه نقد و به عبارتی ریسک نقدینگی بانک میشود. این تفاوتها از سه علت عمده عدم تطابق زمانی سررسید تسهیلات و سپردههای جذبشده، عدم قطعیت و زمان وصول درآمدها و هزینهها نشات میگیرد. از آنجا که دو مورد اخیر جزء خصوصیات ذاتی درآمدها و هزینههای بانکی به شمار میآیند، یکی از مهمترین دلایل ناترازی مذکور عدم تطابق زمانی سررسیدها است، چرا که هزینههای بانک به محض تحقق شناسایی میشود و تعهدی لازمالاجرا است، اما درآمدها به صورت تعهدی ثبت میشود و وصول آن همواره با ریسک خاص خود همراه است.

با توجه به بررسی وضعیت موجود بر اساس اطلاعات پایان سال ۱۴۰۰، مشخص است که در نظام بانکی کشور ناترازی در جریان ورود و خروج وجوه نقد وجود دارد. چرا که از یک طرف تسهیلات به صورت میانمدت و یا بلندمدت اعطاء میشود و حتی در برخی مواقع با امهالهای مکرر چشمانداز وصول نامشخص است، اما سپردهها با حداکثر بازه زمانی یکساله جذب میشوند و حجم قابل توجهی از سپردههای جذبشده نیز ماندگاری پایینی دارند.

البته با تغییر نرخ سود سپردههای کوتاهمدت از روزشمار به ماهشمار، روند صعودی سپردههای جاریکاهش یافته است، لیکن کماکان این سهم از سپردههای سیال بسیار بالاست و علاوه بر مشکلاتی که برای بانکها از منظر تطابق زمانی به وجود میآورد، پیامدهای تورمی نیز میتواند به همراه داشته باشد. این موضوع لزوم گسترش بازار سرمایه و تامین مالی بلندمدت از طریق آن بازار را مورد تاکید قرار میدهد.

۴. نشانگرهای ناترازی حساب سرمایه

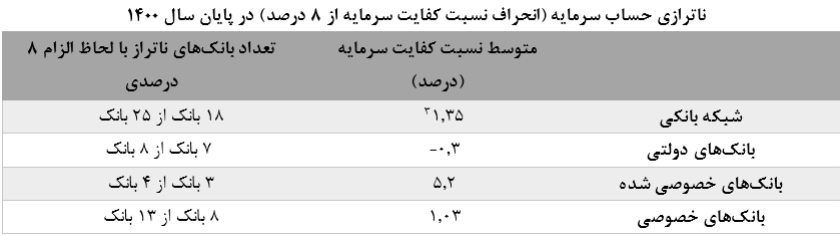

براساس توصیههای کمیته بال در زمینه نسبت کفایت سرمایه، میزان استاندارد این نسبت از حداقل ۸ درصد برای پوشش ریسک اعتباری در بال (۱) به ۱۳ درصد برای پوشش ریسکهای اعتباری، عملیاتی و بازار، در بال (۳) افزایش یافته است. بنابراین، انحراف نسبت کفایت سرمایه هر بانک یا شبکه بانکی از حداقلهای الزامآور مذکور، نوعی ناترازی در حساب سرمایه به شمار میآید.

در حال حاضر، نسبت کفایت سرمایه شبکه بانکی کشور مطابق بخشنامه بانک مرکزی، به طور تقریبی بر مبنای بال (۲) و حداقل ۸ درصد تعیین شده است. از اینرو، انحراف نسبت کفایت سرمایه از این حداقل به عنوان وجود ناترازی حساب سرمایه در شبکه بانکی در نظر گرفته میشود.

متوسط نسبت کفایت سرمایه در کل شبکه بانکی ۱.۳۵، در بانکهای دولتی منفی ۰.۳، در بانکهای خصوصیشده ۵.۲ و در بانکهای خصوصی نیز ۱.۰۳ است.

بنابراین با نسبت کفایت سرمایه بال که حداقل ۸ درصد است، فاصله زیادی داریم که به معنای ناترازی سرمایه است که نیاز بانکها را به نقدینگی افزایش میدهد و در نهایت ناترازی را در پی دارد.

تصور ما این است که انواع این ناترازیها خودش را در ناترازی نقدینگی بانکها، یا به عبارتی ریسک نقدینگی بانکها نشان میدهد و شبکه بانکی باید این موضوع را مورد توجه قرار دهد.

عوامل ناترازی چیست؟

سه دسته از عوامل برای ناترازی بانکها مورد توجه قرار گرفته است:

۱- عوامل ساختاری که شامل تورم و کسری بودجه است.

۲- عوامل خارجی که شامل تحریم و کرونا بوده است و از طریق نوسانات نرخ ارز تاثیر میگذارند.

۳- عوامل خاص بانکی مثل ساختار مالکیت، نسبت کفایت سرمایه، نسبت مطالبات غیرجاری.

یکی از عوامل ساختاری، تورم است. تورم نیز عامل ناترازی است، یعنی رابطه متقابل بین ناترازی شبکه بانکی و تورم است که هر دو بر هم اثر میگذارند. تورم شاخههای مختلفی دارد. شکاف بین تورم و نرخ سود بانکی منجر به کاهش رقابتپذیری برای جذب منابع میشود، بنابراین بانکها مجبور میشوند سود سپردهها را بیشتر از نرخ مصوب پرداخت کنند.

همواره مطرح کردهام که نمیدانم چرا بانکها در زیان با هم رقابت میکنند. وقتی بانکها در نرخ سود سپرده با هم رقابت میکنند و این نرخ را بالا میبرند، به آن معنا است که در افزایش قیمت تمامشده با هم رقابت میکنند که چیزی جز زیان در پی نخواهد داشت.

خود تورم نیز افزایش انتظارات تورمی را به همراه دارد، بیثباتی قیمتها و نااطمینانی را ایجاد میکند و در نهایت باعث میشود داراییهای منجمد بانکها افزایش پیدا کند، زیرا بانک میگوید به جای اینکه با نرخ ۲۶ درصد تسهیلات بدهم، پولی که از سپردهپذیری جمعآوری کردهام را در جای دیگری سرمایهگذاری میکنم و در نهایت سعی میکنم از افزایش قیمت داراییها، سود خود را به دست بیاورم.

از طرف دیگر، وقتی انتظارات تورمی وجود دارد، مردم به سپردهگذاری بلندمدت تمایلی ندارند، پس همه سپردهگذاریها کوتاهمدت میشود که منظور از سپردهگذاری کوتاهمدت در ایران، سپردههای یکساله است.

ناترازی نقدینگی بانکها منجر به خلق نقدینگی میشود و خلق نقدینگی نیز تورم ایجاد میکند. بنابراین چرخه بین تورم و کمبود جریان نقدینگی در بانکها ایجاد میشود.

دومین عامل، کسری بودجه است. کسری بودجه ممکن است از طریق بانک مرکزی یا از طریق بانکها تامین مالی شود. کسری بودجه از هر کدام که تامین مالی شود، منجر به افزایش پایه پولی میشود و در نهایت خلق نقدینگی ایجاد میکند و مجدداً باعث ایجاد تورم میشود و طبق چرخهای که مطرح شد، تورم منجر به ناترازی در بانکها میشود.

کسری بودجه دولت یکی از عوامل ساختاری است. تاکنون جز یک مورد که در دو سه سال قبل بخشی از بدهی دولت در قالب سهام به بانکهای ملت، صادرات و تجارت پرداخت شد، در مورد بدهی دولت به بانکها عملاً تسویهای صورت نگرفته و این بدهیها مرتب انباشته میشود.

از عوامل دیگر میتوان به شوکهای خارجی از جمله تحریم و کرونا اشاره کرد که از دو طریق تاثیر میگذارند، یکی اینکه هر دو عامل مذکور منجر به تشدید کسری بودجه دولت میشوند و دیگری همان چیزی است که در مورد چگونگی ایجاد ناترازی توسط کسری بودجه دولت در بانکها مطرح شد.

جمعبندی و توصیههای سیاستی

ـ شبکه بانکی با ناترازیهای دارایی – بدهی (به دلیل وجود حجم بالایی از داراییهای منجمد و موهومی)، ناترازی درآمد – هزینه (به دلیل مدل کسب و کار نامناسب و حجم بالای هزینهها)، ناترازی جریان ورود و خروج وجوه نقد (عدم تطابق سررسید) و ناترازی حساب سرمایه (انحراف نسبت کفایت سرمایه از حداقل الزام ۸ درصدی) مواجه است که البته برخی از بانکها از لحاظ حساب سرمایه ناتراز نیستند و شدت ناترازی در موارد دیگر نیز بین بانکهای مختلف متفاوت است. اما در هر حال، برآیند آنها ناترازی شبکه بانکی در هر یک از موارد چهارگانه فوقالذکر است.

ـ ترکیب داراییهای منجمد نشان میدهد مجموع سهم تسهیلات غیرجاری و داراییهای ثابت مشهود از کل داراییهای شبکه بانکی (در مجموع ۱۰ درصد) که به نوعی ساماندهی آن میتواند به کارایی بانکها برگردد و مجموع سهم مطالبه از دولت و سپرده قانونی از کل داراییهای شبکه بانکی (در مجموع ۱۱ درصد) که به تصمیمات مالی و پولی کشور بازمیگردد، تقریباً یکسان است. البته از این موضوع نیز نباید غافل شد که تسهیلات غیرجاری به عنوان عامل اصلی داراییهای منجمد در شبکه بانکی، علاوه بر عوامل درون بانکی میتواند تحت تاثیر عوامل بیرونی و شرایط کلان کشور نیز باشد. از این منظر میتوان گفت چنانچه هدف، کاهش ناترازی بانکها از طریق کاهش حجم داراییهای منجمد در شبکه بانکی باشد، بانک مرکزی و دولت به اندازه خودِ بانکها نقش دارند و بدون هماهنگی بین تصمیمات سطح کلان و خُرد امکان تعدیل ناترازی وجود ندارد. لذا چنانچه تمامی مسئولیتها بر دوش بانکها بیفتد، ممکن است بیش از ۵۰ درصد از ناترازی ناشی از داراییهای منجمد در شبکه بانکی، لاینحل باقی بماند.

ـ نکول در تسهیلات نظام بانکی در هر حال تحت تاثیر فضای خُرد و کلان اقتصادی وجود دارد، اما در صورت عملکرد صحیح نظام بانکی بانکها میتوانند از نکول و سوخت بیش از حد تسهیلات نظام بانکی ناشی از عملکرد کلان اقتصادی و تبدیل آن به داراییهای موهومی جلوگیری کرده و به حرکت طبیعی خود ادامه دهند. این مهم تنها در صورتی محقق میشود که با به کارگیری رویکرد صحیح حسابداری، مطالبات سوخت شده به جای مخفی شدن در ترازنامه، در یک روند طبیعی از ردیف داراییها حذف شوند.

ـ نسبت سپرده قانونی با دو کارکرد احتیاطی (حمایت از سپردهگذاران در مواقع بروز مشکلات بانکی) و سیاستگذاری پولی (کنترل حجم نقدینگی از طریق ضریب فزاینده نقدینگی)، از جمله ابزارهای غیر مستقیم سیاست پولی بانک مرکزی به شمار میآید، اما از آنجا که داراییهای نظام بانکی به میزان سپرده قانونی از چرخه عملیات بانکی خارج میشود، گرایش به استفاده از آن طی زمان و با افزایش میزان توسعهیافتگی مالی کشورها کاهش یافته و در مقابل سایر ابزارها نظیر کفایت سرمایه مورد توجه قرار گرفته است. از اینرو، توصیه میشود بانک مرکزی اقدامات لازم در کاهش سهم سپرده قانونی از داراییهای منجمد شبکه بانکی را در دستور کار قرار دهد.

ـ نسبت کفایت سرمایه شبکه بانکی بیانگر ناترازی شبکه بانکی است و شدت ناترازی حساب سرمایه بانکها بر اساس ساختار مالکیت، نشان از آن دارد که بانکهای دولتی به طور متوسط از این حیث بدترین وضعیت و بانکهای خصوصی شده بهترین وضعیت را دارند. این موضوع به عدم افزایش سرمایه توسط دولت در بانکهای دولتی بر میگردد. از آنجا که بر اساس برآورد مدل تحقیق، کفایت سرمایه به کاهش ریسک نقدینگی میانجامد، بنابراین افزایش سرمایه بانکهای دولتی میتواند به بهبود ناترازی شبکه بانکی کمک کند.

ـ ناترازی درآمد - هزینه براساس شواهد در شبکه بانکی کشور به دو دلیل شامل کسب و کار سودمحور و بالا بودن سهم سپردههای هزینهزا در سبد منابع مالی بانکها بر میگردد، بر اساس نتایج برآورد مدل نیز مشخص شد که مدل کسب و کار تاثیر مثبتی بر ناترازی بانکهای کشور دارد، بنابراین حرکت بانکها به سمت تنوع درآمد، باید به نحوی باشد که وابستگی به درآمد بهرهای را کاهش دهد.

ـ با توجه به شدت تاثیرگذاری مستقیم و غیرمستقیم عوامل ساختاری و شوکهای خارجی مشخص شده است که شوکهای نرخ ارز، تراز عملیاتی بودجه دولت و تورم، بیشترین تاثیر را بر ناترازی بانکها داشتهاند. از بین عوامل بانکی نیز مطالبات غیرجاری بیشترین تاثیر را بر ریسک نقدینگی داشته است. با توجه به تحلیل توصیفی میتوان گفت بخش قابل توجهی از تاثیر عوامل ساختاری و شوکهای خارجی از مسیر افزایش ریسک نکول در شبکه بانکی اتفاق افتاده است.

بنابراین، ریشهکنی معضلات شبکه بانکی در درجه اول در گرو خنثیسازی شوکهای ارزی و در درجه دوم مستلزم اصلاح ارتباط دولت و بانک مرکزی و بانکهاست. در این صورت، میتوان انتظار داشت بدون تشدید ناترازی بانکها، مسیر کنترل تورم نیز به خوبی طی شود و بانکها بتوانند رسالت اصلی خود به عنوان تامینکننده منابع رشد اقتصادی نه جبرانکننده افزایش نقدینگی مورد نیاز ناشی از تورم، انجام دهند.

این نکته را باید در نظر داشت که اولویتبندی مذکور به این معنا نیست که بعد از اصلاحات پیشنهادی اصلاح ناترازی بانکها در دستور کار قرار گیرد، بلکه این اولویتبندی برای جلوگیری از تشدید ناترازی بانکهاست. لذا این اصلاحات باید همزمان با اصلاح ناترازی بانکها (با طبقهبندی بانکهای ناتراز از لحاظ شدت ناترازی و در نظر گرفتن شدت تاثیرگذاری عوامل خاص بانکی) انجام شوند تا آن بخش از ماندگاری عوامل ساختاری تورم که ناشی از ناترازی برخی از بانکهاست نیز تصحیح شود.

*این مقاله توسط دکتر عباس معمارنژاد، معاون اسبق وزارت اقتصاد در سی و سومین همایش سالانه بانکداری اسلامی ارائه شده است که هفتهنامه تازههای اقتصاد، خلاصهای از آن را منتشر کرد.

نظر شما