صنعت بانکداری و خدمات مالی آفریقای جنوبی توسعهیافتهترین صنعت در منطقه جنوب صحرای آفریقا است. این کشور دارای تعدادی از بانکهای بزرگ، شرکتهای بیمه چندملیتی، یک بورس بزرگ و طیف وسیعی از ارائهدهندگان خدمات سرمایهگذاری است. سطح بالای نابرابری درآمدی، بخش بزرگی از جمعیت این کشور را از خدمات مالی رسمی محروم میکند. پیشبینیها حاکی از کاهش رشد اقتصادی در آفریقای جنوبی طی چند سال آینده است که احتمالاً تقاضا برای خدمات مالی را کاهش میدهد.

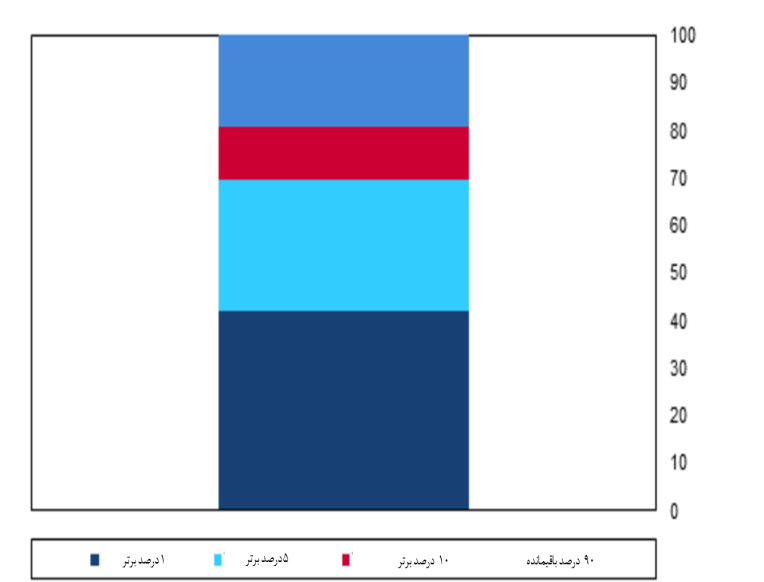

نمودار ۱- توزیع ثروت در آفریقای جنوبی

بخش بانکی آفریقای جنوبی با وجود سطح بالای وامهای غیرجاری، سرمایه خوبی دارد. پیشبینیها بیانگر بدتر شدن کیفیت داراییهای بانکی در آفریقای جنوبی است. عمده داراییهای بانکی این کشور در دست پنج بانک بزرگ آن متمرکز است و پیشبینی میشود کل داراییهای بانکی تا حدودی رشد کند. رشد وامهای مشتری در سال ۲۰۲۳ ضعیفتر پیشبینی میشود، زیرا رشد اقتصادی ضعیفتر میشود. در عین حال، صنعت فینتک در چند سال گذشته به سرعت در حال رشد بوده است و با ظهور شرکتهای جدید، انتظار رشد بیشتری در دورههای آینده وجود دارد. در این گزارش، به تعدادی از چالشهای پیشروی بخش بانکی آفریقای جنوبی در سال ۲۰۲۳ از جمله قرار گرفتن این کشور در فهرست خاکستری اخیر FATF، تضعیف چشمانداز اقتصادی و بدتر شدن قطعی برق، اشاره میشود.

بازار بیمه عمر در آفریقای جنوبی به خوبی توسعه یافته است و انتظار میرود که نزدیک به ۸۰ درصد از کل حق بیمههای نوشته شده در سال ۲۰۲۳ را تشکیل دهد. انتظار میرود که رشد امسال این بخش نسبت به سال ۲۰۲۲ کمی بیشتر باشد که عمدتاً ناشی از رشد بیشتری در بخش بیمههای زندگی در مقایسه با بخش غیرزندگی است. تنها ۳۰ درصد از وسایل نقلیه آفریقای جنوبی بیمه شدهاند، بنابراین ظرفیت زیادی برای گسترش بخش بیمه وسایل نقلیه موتوری، به عنوان دومین خط بزرگ غیرزندگی در آفریقای جنوبی وجود دارد. خدمات موبایلی و دیجیتال برای مشتریان راهاندازی شده و شرکتها در تلاش برای توسعه محصولاتی برای جذب جمعیت کمدرآمد، نوآورانه عمل کردهاند. در پیشبینیهای رشد، چندین نیروی مخالف وجود دارد، از جمله ناآرامیهای اجتماعی اخیر، بدتر شدن محیط اقتصادی و اختلالات مداوم ناشی از خاموشیهای ناگهانی که به طور قابلتوجهی سود کسب و کارها را در سال ۲۰۲۳ کاهش میدهد.

بخش مدیریت دارایی آفریقای جنوبی بزرگترین و پیچیدهترین بخش در منطقه است که طیف گستردهای از خدمات مالی را ارائه میدهد. مانند بخش بیمه، گسترش این بخش از بخش خدمات مالی به افزایش سطح درآمد بیشتر جمعیت که توانایی پرداخت خدمات مدیریت دارایی را ندارند، بستگی دارد. آفریقای جنوبی از طریق آموزش و برنامههای توسعه اجتماعی برای افزایش فراگیری سرمایهگذاری تلاش میکند. با توجه به ضریب نفوذ پایین، این بخش احتمالاً دارای نرخ رشد بالایی خواهد بود. با افزایش سن جمعیت جوان آفریقای جنوبی و گسترش طبقه متوسط آن، چشمانداز بلندمدت این بخش هم روشن است. بورس اوراق بهادار ژوهانسبورگ (JSE) در میان ۲۰ بورس برتر جهان و بزرگترین در منطقه است. سهام ژوهانسبورگ به خوبی پس از کرونا بهبود یافتند و بهترین عملکرد سهماهه خود را در سهماهه اول ۲۰۲۳ از سال ۲۰۰۶ به ثبت رساندند، اما کاهش ریسکپذیری برای بازارهای نوظهور منجر به عملکرد ضعیف بورس در سهماهه اول و سوم ۲۰۲۲ شد. از آن زمان و با وجود سقوط در نیمه اول مارس ۲۰۲۳، سهام ژوهانسبورگ عملکرد خوبی داشته است.

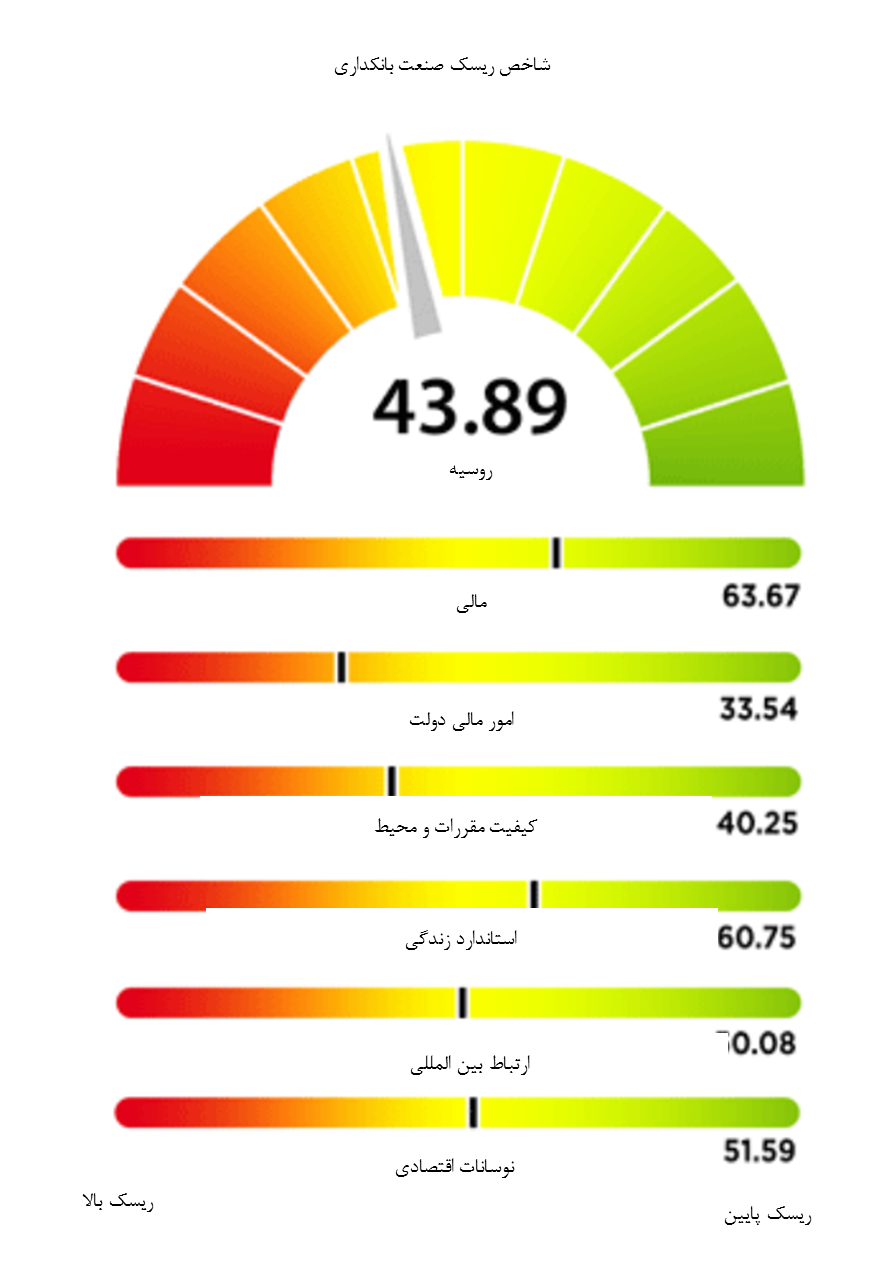

شاخص ریسک صنعت بانکداری آفریقای جنوبی

امتیاز شاخص ریسک صنعت بانکداری آفریقای جنوبی(BIRI) ۴۳.۸۹ (از ۱۰۰ امتیاز ممکن) در سه ماهه اول ۲۰۲۳ است که نشاندهنده ریسک متوسط در بخش بانکی بازار است. هر بازار از ۱۱۸ رتبهبندی میشود، جایی که اولی کمترین ریسک و ۱۱۸ بالاترین ریسک است. آفریقای جنوبی در جایگاه ۶۶ قرار دارد.

نمودار ۲- شاخص ریسک صنعت بانکداری آفریقای جنوبی

امتیازات BIRI نشان میدهد که بخش بانکداری آفریقای جنوبی با توجه به رتبه ۶۶ از ۱۱۸ کشور مورد بررسی، با ریسک متوسطی روبرو است. آفریقای جنوبی جایگاه چهارم در امتیاز BIRI بالا را در بین ۲۲ بازار همتا در جنوب صحرای آفریقا دارد که نشاندهنده ریسک کمتر نسبت به بسیاری از همتایان منطقهای خود است. در نتیجه همهگیری کرونا، این امتیاز در سهماهه چهارم ۲۰۲۰ به پایینترین سطح (۳۲.۷۲) رسید، اما از آن زمان به ۴۳.۸۹ در سهماهه اول ۲۰۲۳ رسیده که نشاندهنده خطر کمتر برای این بخش است. امتیاز BIRI این کشور، کمی بالاتر از میانگین ۲۰۲۳-۲۰۱۳ یعنی ۴۰.۹۸ قرار دارد.

آخرین تحولات بخش بانکی

بر اساس پیشبینیها، رشد اقتصادی در سال ۲۰۲۳ به ۰.۹ درصد کاهش مییابد که نسبت به سال ۲۰۲۲ حدود ۲.۱ درصد کاهش مییابد. همچنین انتظار میرود تورم به طور متوسط ۵.۷ درصد برای سال ۲۰۲۳ باشد.

انتظار میرود رشد کل وامهای مشتریان در سال ۲۰۲۳ به ترتیب ۳.۵ درصد در مقایسه با ۸.۹ درصد سال گذشته (سال ۲۰۲۲) افزایش یابد، زیرا شتاب اقتصادی ضعیفتر، نرخهای بهره بالا، تورم بالا و بیکاری و قطع برق باعث کاهش جذب اعتبار میشوند. با بهبود شرایط اقتصاد کلان، رشد اعتباری در میانمدت تا بلندمدت افزایش مییابد.

برآورد رشد کل داراییها ۴.۵ درصد در سال ۲۰۲۳ است که از رشد ۷.۷ درصدی در سال ۲۰۲۲ کمتر است، که عمدتاً به دلیل سودهای زیاد مورد انتظار برای بخش بانکی در سال است. همانطور که رشد اقتصادی در میان مدت افزایش مییابد، رشد داراییها را برای سالهای ۲۰۳۲-۲۰۲۴ به طور متوسط ۶.۴ درصد و کمتر از میانگینهای قبل از کرونا پیشبینی میشود.

بانک مرکزی آفریقای جنوبی (SARB) در تلاش برای مهار تورم، نرخ ریپو را ۵۰ واحد پایه (bps) در مارس ۲۰۲۳ افزایش داد و به ۷.۷۵ درصد رساند که بالاترین سطح از سال ۲۰۰۹ است و انتظار میرود این رقم را در ادامه به ۸ درصد برساند.

برآورد میشود که سودآوری بانکها تا سال ۲۰۲۳ به افزایش خود ادامه دهد که عمدتاً در نتیجه نرخهای بهره بالاتر است. در فوریه ۲۰۲۲، SARB گزارش داد که بخش بانکی سود انباشتهای معادل ۵.۷ میلیارد دلار داشته که نسبت به سال قبل ۹.۳ درصد افزایش داشته است. شاخصهای سودآوری با اتکا به پیشرفتهای دیجیتال اخیر در بخش بانکداری در حال بهبود هستند.

برآورد میشود که روند بدتر شدن کیفیت داراییهای بانکی ادامه داشته باشد و وامهای غیرجاری از ۴.۴ درصد در می۲۰۲۲ به ۴.۸ درصد در فوریه ۲۰۲۳ افزایش یابد. افزایش بیکاری و افزایش تورم باعث میشود خانوارها برای بازپرداخت تعهدات خود با مشکل مواجه شوند. با این حال، نسبتهای سرمایه بانکها ثابت و به راحتی بالاتر از الزامات بازل (۳) باقی خواهد ماند.

رشد سپرده مشتری در سال ۲۰۲۳ حدود ۵ درصد پیشبینی میشود که از ۹.۵ درصد در سال ۲۰۲۲ کمتر است. انتظار میرود که چشمانداز اقتصادی ضعیفتر میتواند مردم محلی را مجبور کند از پسانداز خود استفاده کنند یا با سرعت کمتری نسبت به سال ۲۰۲۲ پسانداز کنند.

بخش بانکی آفریقای جنوبی در سال ۲۰۲۳ با تعدادی چالش روبرو خواهد شد. این چالشها شامل کُندتر شدن رشد وام و سپرده و در نتیجه بدتر شدن محیط اقتصادی، قرار گرفتن این کشور در فهرست خاکستری اخیر گروه ویژه اقدام مالی (FATF)، بدترشدن قطعی برق، افزایش نگرانی در مورد مشکلات بدهی مصرف کننده و مواجهه بالای بانکها با دولت است.

با وجود تمام این خطرات، انتظار میرود که سود بانکی در سال ۲۰۲۳ نسبتا بالا باقی بماند. بانکهای آفریقای جنوبی سود تجمعی زیادی را در پایان سال ۲۰۲۲ گزارش کردند که ناشی از افزایش درآمد خالص بهره و درآمد بدون بهره بود. نرخهای وامدهی بالا که آخرین بار در طول بحران مالی جهانی ۲۰۰۸-۲۰۰۹ مشاهده شد، به افزایش سود بانکها در سال ۲۰۲۳ ادامه خواهد داد. با این حال، سودآوری با رشد کُندتر وام و بدتر شدن کیفیت وام، در نتیجه شرایط چالشبرانگیز اقتصاد کلان، کاهش مییابد.

جدول ۱- پیشبینیهای شاخصهای کلیدی بانکی در آفریقای جنوبی (۲۰۲۱-۲۰۲۷)

| شاخص |

۲۰۲۱ |

۲۰۲۲ |

۲۰۲۳ |

۲۰۲۴ |

۲۰۲۵ |

۲۰۲۶ |

۲۰۲۷ |

| کل وام، درصد تولید ناخالص داخلی |

۴.۶ |

۸.۹ |

۳.۵ |

۴.۵ |

۴.۵ |

۴.۵ |

۵.۰ |

| نسبت وام به سپرده |

۹۳.۵۵ |

۹۳.۰۴ |

۹۱.۷۱ |

۹۱.۲۷ |

۹۰.۸۴ |

۹۰.۴۰ |

۸۹.۹۷ |

| نسبت وام به دارایی |

۶۸.۴۷ |

۶۹.۲۲ |

۶۸.۵۶ |

۶۷.۹۱ |

۶۶.۹۵ |

۶۶.۰۰ |

۶۵.۰۷ |

جدول ۲- نمای اجمالی ریسک بخش بانکی آفریقای جنوبی

| ضعیف |

کمتر از بهینه |

کافی |

خوب |

عالی |

|

| کیفیت دارایی |

X |

||||

| کفایت سرمایه |

X |

||||

| ساختار تامین مالی |

X |

||||

| ظرفیت حمایتی دولت |

|||||

| ساختار مالکیت |

X |

||||

| ارزیابی نهاد نظارتی |

X |

کیفیت دارایی: سطح وامهای غیرجاری (NPL) در ژانویه ۲۰۲۱ به ۵.۳ درصد افزایش یافت که بالاترین سطح از آگوست ۲۰۱۱ بود و متعاقباً به ۴.۸ درصد در فوریه ۲۰۲۳ تعدیل شد.

کفایت سرمایه: بانکهای آفریقای جنوبی از کفایت سرمایه نسبتاً قوی سود میبرند. در فوریه ۲۰۲۳، نسبت کفایت سرمایه از ۱۵.۸ درصد در می۲۰۲۰ به ۱۷.۷ درصد رسید.

ساختار تامین مالی: نسبت وام به سپرده آفریقای جنوبی از زمانی که در مارس ۲۰۲۰ به ۱۰۱.۴ درصد رسید، به طور کلی در حال کاهش بوده و در پایان سال ۲۰۲۲ به ۹۳ درصد رسید. این نسبت نشان میدهد که بانکها نقدینگی کافی دارند و بعید است که فرصتهای سودآوری را از دست بدهند.

ظرفیت حمایتی دولت: دولت برای نجات موسسات مالی وارد عمل شده است، اما انتظار میرود که این امر در آینده سختتر شود؛ چرا که بار کل بدهی دولت بیشتر افزایش مییابد و توانایی دولت را برای پذیرش بدهیهای اضافی به منظور نجاتبخشی بانکی محدود میکند.

ساختار مالکیت: بخش بانکداری به شدت در دست پنج بانک برتر متمرکز است که حدود ۹۰ درصد از کل داراییهای بانکی کشور را تشکیل میدهند. اگرچه اخیرا مجوزهای جدیدی به بانکهای دیجیتال داده شده، چشمانداز هرگونه رقابت قابلتوجه با پنج بانک برتر نسبتاً ضعیف است.

ارزیابی بدنه نظارتی: در سال ۲۰۱۸، این کشور یک مدل نظارتی "دو راسی" را اجرا کرد که رژیم نظارتی را در همه خدمات مالی یکپارچه و دو نهاد نظارتی ایجاد کرد. "اداره رفتار بخش مالی" وظیفه نظارت بر انطباق با مقررات را بر عهده دارد و قادر به اجرای مقررات است. همچنین مرجع احتیاطی که یک نهاد قانونی است و در بانک مرکزی این کشور فعالیت میکند، مسئول حفظ سلامت کل بخش خدمات مالی است.

محیط نظارتی

آفریقای جنوبی یک چارچوب نظارت بانکی تثبیت شده دارد که سالها برای تقویت حمایت از مصرفکننده و سرمایهگذار، دستخوش تغییرات نظارتی متعدد شده است. در سال ۲۰۱۱، کابینه حرکتی به سمت مدل مقررات "دو راسی" را تصویب کرد که دو نهاد نظارتی را ایجاد کرد و به طور رسمی با امضای قانون مقررات بخش مالی (FSR) در ۲۱ اوت ۲۰۱۷ ایجاد شد. این قانون بانک مرکزی را مکلف به ارتقای ثبات مالی کرد و دو تنظیمکننده بازار به نامهای Prudential Authority (PA) و Financial Services Conduct Authority (FSCA) ایجاد کرد.

در گزارشی که توسط PA در سال ۲۰۲۰ منتشر شد، قانونگذار خطر پولشویی و فعالیتهای تامین مالی تروریسم در این صنعت را متوسط به بالا اعلام کرد، اما در گزارش جدیدی که در ژوئیه ۲۰۲۲ منتشر شد، قانونگذار اعلام کرد که ریسک به سمت بالا رفته است. PA همچنین اعلام کرد که پنج بانک بزرگ بازار (شامل یک بانک با ۸۳۸۸ مشتری با تابعیت ناشناخته) دارای بالاترین ریسک هستند. بانکهای آفریقای جنوبی به دلیل استفاده گسترده مشتریان از پول نقد، تعداد بالای مشتریان بانکها و تمایل به جریان غیرقانونی وجوه، در معرض ریسک بالایی قرار دارند. مدیر عامل بانک استاندارد، بزرگترین بانک آفریقای جنوبی، در ژوئیه ۲۰۲۲ هشدار داد که فهرست خاکستری احتمالی توسط گروه ویژه اقدام مالی مستقر در پاریس بدتر از کاهش رتبه اعتباری خواهد بود و خطر خروج کشور از سیستم مالی جهانی را به همراه خواهد داشت و وام گرفتن را بسیار گران میکند.

با وجود هشدارها، در دسامبر ۲۰۲۲ که در رسیدگی به کاستیهای مشخص شده توسط سازمان دیدهبان مهم تلقی میشد، آفریقای جنوبی در فوریه ۲۰۲۳ به همراه ۲۲ حوزه قضایی دیگر از جمله نیجریه به فهرست خاکستری FATF اضافه شد. این بر توانایی آفریقای جنوبی برای استقراض و همچنین سایر اثرات مخرب جدی بر اقتصاد و بخش مالی تاثیر میگذارد.

قوانین مالی و بانکی کلیدی

• قانون مقررات بخش مالی ۲۰۱۷: PA و FSCA را تاسیس کرد و به SARB اختیارات بیشتری داد.

• قانون بازارهای مالی ۲۰۱۲ (جایگزین قانون خدمات اوراق بهادار در سال ۲۰۰۴): با هدف جلوگیری از سوءاستفادههای بازار و مطابقت بازار با استانداردهای بینالمللی.

• قانون اعتبار ملی ۲۰۰۵: با هدف ارتقای دسترسی عادلانه و بدون تبعیض بازار به اعتبار، ممنوعیت برخی از اعتبارات ناعادلانه و شیوههای بازاریابی اعتباری، تنظیم اطلاعات اعتباری و ایجاد نهاد تنظیمگر اعتبار ملی و دادگاه ملی مصرفکننده.

• قانون توانمندسازی اقتصادی سیاهپوستان: در نظر دارد یک چارچوب قانونی برای ارتقای توانمندسازی اقتصادی سیاهپوستان ایجاد کند.

• قانون ۲۰۰۲ مشاوره مالی و خدمات واسطهگری: با هدف تنظیم ارائه برخی خدمات مشاوره مالی و واسطهگری به مشتریان.

• قانون مرکز اطلاعات مالی ۲۰۰۱: یک مرکز اطلاعات مالی و شورای مشورتی پولشویی ایجاد کرد و وظایفی را بر موسسات و سایر نهادهایی که ممکن است برای اهداف پولشویی استفاده شوند، تحمیل کرد.

• قانون بانک مرکزی آفریقای جنوبی ۱۹۹۸: با هدف تجمیع قوانین مربوط به بانک مرکزی و سیستم پولی.

• قانون نظامهای ملی پرداخت ۱۹۹۸: در نظر دارد مدیریت، اداره، بهرهبرداری، تنظیم و نظارت بر سیستمهای پرداخت و تسویه را فراهم کند.

• قانون ارز و مبادلات ۱۹۹۳: جایگزین قانون ۱۹۳۲ شد و به مسائل مربوط به پول قانونی، ارز، مبادلات و بانکداری مربوط میشود.

• قانون بانکها ۱۹۹۰ (قبلاً به عنوان قانون مؤسسات سپردهپذیر شناخته میشد): تنظیم و نظارت بر فعالیتهای سپردهپذیر و بانکها، تعریف تجارت بانک، الزامات احتیاطی و مقررات عمومی.

سایر مقررات مربوطه عبارتند از: قانون حفاظت از اطلاعات شخصی (۲۰۱۳)، قانون حمایت از مصرفکننده (۲۰۰۸)، قانون بانکهای تعاونی (۱۹۸۶)، قانون بانکهای متقابل (۱۹۹۳) و قانون بازرسی موسسات مالی (۱۹۹۳)

تنظیمکنندههای صنعت مالی و بانکی

تنظیمکننده اصلی بخش بانکی، بانک ذخیره آفریقای جنوبی است و مسئولیت تنظیم و نظارت بر صنعت را بر عهده دارد. هدف اصلی این نهاد، دستیابی به یک سیستم بانکی سالم و کارآمد به نفع سپردهگذاران بانکها و در کل اقتصاد است. قانون FSR سال ۲۰۱۷ به بانک مرکزی طیف وسیعی از اختیارات و عملکردها را برای تضمین ثبات مالی، از جمله توانایی تصمیمگیری در مورد موسسات مالی به ویژه بانکهایی که در صورت فروپاشی آنها خطری جدی برای اقتصاد ایجاد میکنند، اعطا کرد. همچنین کمیته نظارت بر ثبات مالی و همچنین دو تنظیم کننده بانکی دیگر، PA و FSCA را ایجاد کرد.

PA مسئول ثبات کلی سیستم بانکی و تنظیم بانکها، بیمهها، موسسات مالی تعاونی، مجتمعهای مالی و زیرساختهای خاص بازار است. FSCA یک تنظیمکننده رفتار بازار است که بر اجرای مقررات و همچنین حمایت از مصرفکننده متمرکز است. این جایگزین هیات خدمات مالی در سال ۲۰۱۸ شد، زمانی که قانون FSR به طور کامل تصویب شد.

بانک مرکزی یکی از تنها بانکهای مرکزی در جهان است که مالکیت خصوصی دارد، اما در سال ۲۰۱۷، حزب حاکم کنگره ملی آفریقا (ANC) برنامههای خود را برای ملی کردن این بانک اعلام کرد، بدون اینکه اطلاعاتی در مورد برنامههای خود در این زمینه منتشر کند. با این حال، طی یک کنفرانس حزبی در ژوئیه ۲۰۲۲، آنها موضع خود را برای ادامه این امر تایید کردند و اظهار داشتند که بانک باید به طور کامل در اختیار مردم آفریقای جنوبی باشد. حزب حاکم کنگره ملی، اما هیچ برنامه دقیقی درباره زمان وقوع این اتفاق بیان نکرد.

انجمنهای صنعت مالی و بانکی

صنعت بانکداری توسط انجمن بانکداری آفریقای جنوبی (BASA) نمایندگی میشود. این انجمن نماینده بانکهای داخلی و بینالمللی است که در آفریقای جنوبی با هدف ارتقای رشد اقتصادی، توسعه سیاستها و قوانین، توسعه اجتماعی و فراگیری، و حمایت از بانکها فعالیت میکنند. تا ماه مه ۲۰۲۳، ۳۶ بانک از جمله تعدادی از بازیگران داخلی و بینالمللی عضو این انجمن هستند. در داخل انجمن، ۳۸ کمیته فرعی وجود دارد که از کمیتههای توسعه شرکتهای کوچک و متوسط (SME)، حقوقی، بانکداری سرمایهگذاری و کمیتههای ریسک آب و هوا تشکیل شده است. وظایف این انجمن عبارتند از:

• حمایت از نظرات بانکها در مورد قوانین، مقررات و مسائل اجتماعی و اقتصادی که صنعت را تحت تاثیر قرار میدهد

• تسهیل توسعه پایدار بخش بانکی و مطابقت این صنعت با استانداردهای بینالمللی

• ترویج رشد اقتصادی فراگیر در صنعت، با تمرکز بر شمول مالی برای کشور

بررسی اجمالی وضعیت اقتصاد کلان آفریقای جنوبی

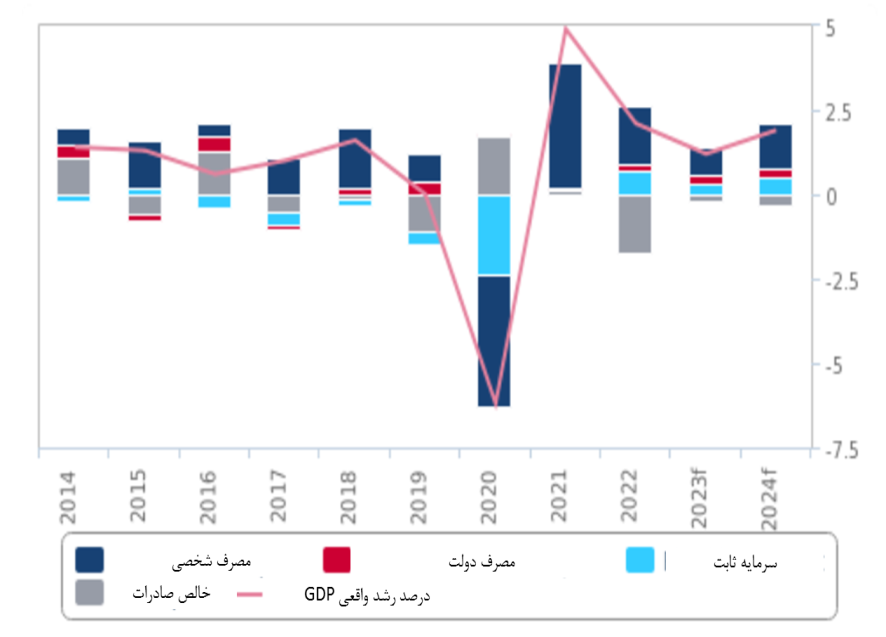

پیشبینی رشد تولید ناخالص داخلی واقعی آفریقای جنوبی برای سال ۲۰۲۳ همچنان حدود ۱.۲ درصد است. دادههای منتشر شده توسط مرکز آمار آفریقای جنوبی در ۷ مارس نشان میدهد که تولید ناخالص داخلی واقعی پس از رشد ۱.۷ درصدی در سهماهه سوم به میزان ۱.۳ درصد (در شرایط هزینههای فصلی تعدیلشده) در سه ماهه چهارم ۲۰۲۲ کاهش یافته است. در شرایط سالیانه، رشد از ۴.۲ درصد در سهماهه سوم ۲۰۲۲ به یک درصد در سهماهه چهارم ۲۰۲۲ کاهش یافت که بسیار کمتر از برآورد اجماع بلومبرگ از ۲.۲ درصد در سال گذشته است، اما با انتظارها برای رشد ۰.۹ درصدی مطابق است. بخشهای مالی و خردهفروشی عوامل اصلی انقباض اقتصادی بودند به ترتیب ۰.۶ و ۰.۳ واحد درصد از رشد فصلی کم کردند که نشاندهنده تضعیف مخارج خانوارها در میان تورم بالا و شرایط سخت پولی است. این مسئله منجر به رشد تولید ناخالص داخلی واقعی کل سال ۲.۱ درصد در سال ۲۰۲۲، مطابق برآوردهای قبلی شد.

شاخص مدیران خرید آفریقای جنوبی (PMI) پس از سقوط به ۴۸.۷ واحد در ژانویه، به ۵۰.۵ واحد در ماه فوریه رسید، اما سفارشهای جدید به دلیل کاهش عرضه برق و شرایط ضعیف اقتصادی به کاهش خود ادامه دادند (شاخص زیر ۵۰ واحد، نشاندهنده تضعیف فعالیت بخش خصوصی است).

مخارج خانوارها در سال ۲۰۲۳ با جریانات مخالف قابل توجهی روبرو خواهد شد. شاخص اعتماد مصرفکننده در دسامبر ۲۰۲۲ در محدوده منفی باقی ماند، خردهفروشی به طور متوسط ۰.۲ درصد نسبت به سال قبل در سهماهه چهارم ۲۰۲۲ کاهش یافت و اشتغال برای اولین بار در یک سال در فوریه ۲۰۲۳ کاهش یافت. در حالی که انتظار میرود که تورم از میانگین ۶.۹ درصد در سال ۲۰۲۲ به ۵.۵ درصد در سال ۲۰۲۳ تعدیل شود، قیمتها برای دومین سال متوالی به سرعت افزایش خواهد یافت و تاثیر تاخیری بر قدرت خرید خانوارها خواهد داشت. علاوه بر این، کاهش عرضه برق در کوتاهمدت ادامه خواهد داشت و فعالیت در بخشهای مصرفکننده برق مانند تولید و مخابرات را مختل خواهد کرد. انقباض بیشتر پولی توسط بانک مرکزی آفریقای جنوبی در سهماهه اول ۲۰۲۳، پس از ۳۲۵ واحد پایه (bps) افزایش در سال ۲۰۲۲، هزینههای استقراض را بالا نگه میدارد و جذب اعتبارات خانوار برای مقاصد مصرف را محدود میکند. به طور کلی، پیشبینی میشود که رشد مصرف خصوصی از ۲.۶ درصد در سال ۲۰۲۲ به ۱.۲ درصد در سال ۲۰۲۳ کاهش یابد و تنها ۰.۸ درصد به رشد فصلی کمک کند.

نمودار ۴- اجزای رشد تولید ناخالص داخلی واقعی، (۲۰۱۴-۲۰۲۴) آفریقای جنوبی

سرمایهگذاری در بخشهای برق و ساختوساز افزایش و در سایر بخشها کاهش مییابد. مقرراتزدایی اخیر بخش برق به افزایش سرمایهگذاری خصوصی در سه ماهه آینده کمک خواهد کرد. همچنین دولت در حال برنامهریزی برای افزایش ۱۳.۶ درصدی هزینههای سرمایهای در سال مالی ۲۰۲۴-۲۰۲۳ است. با این حال، بعید است که این تلاشها در کوتاهمدت چندان نتیجه بخش باشد. در نهایت انتظار میرود سرمایهگذاری ثابت در سال ۲۰۲۳ به میزان ۲.۲ درصد افزایش یابد.

نظر شما