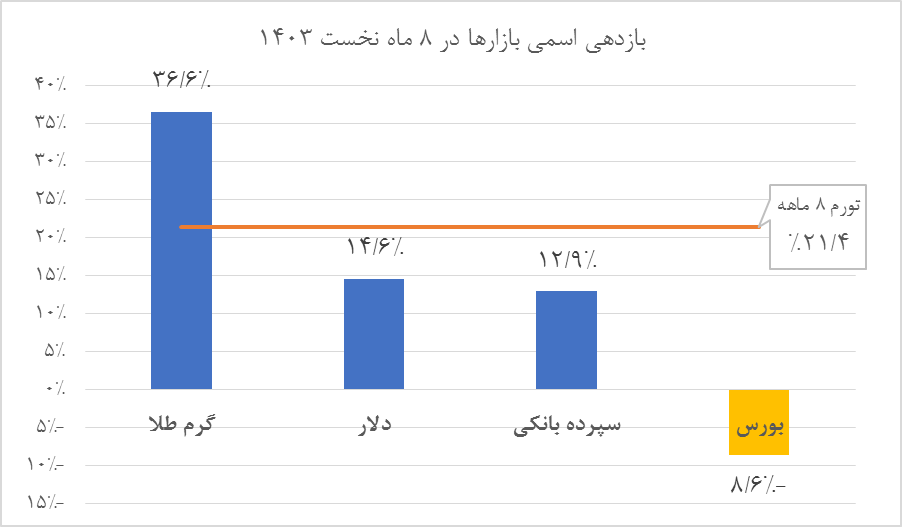

با نزدیک شدن به ماههای پایانی سالجاری، عملکرد بازارها در ماراتن بازدهی مشخص میشود. سالجاری با توجه به تعدد شوکهای برونزای سیاسی و ژئوپولوتیکی، سال خاصی برای سیاستگذاران و فعالان اقتصادی است. بررسی روند ۴ بازار سنتی سرمایهگذاری نشان میدهد که طی ۸ ماه نخست ۱۴۰۳، بازار طلا بیشترین بازدهی را به خود اختصاص داده است. در شرایطی که طبق دادههای مرکز آمار، تورم ۸ ماهه ابتدای امسال معادل ۲۱.۴ درصد بوده، قیمت هر گرم طلای ۱۸ عیار، ۳۶.۶ درصد افزایش داشته است. رشد شدید بهای اونس جهانی، عامل اصلی رشد قیمت فلز زرد در ایران و سایر کشورها بوده است.

پس از طلا، بازار ارز بیشترین بازدهی را داشته به طوری که نرخ دلار در بازار غیررسمی طی ۸ ماه نخست امسال رشد ۱۴.۶ درصدی را ثبت کرده است. سپرده بانکی هم بازدهی حدود ۱۳ درصدی را نصیب سپردهگذاران کرده است. در نهایت سرمایهگذاران در بورس طی ۸ ماه نخست امسال، متحمل زیان ۸.۶ درصدی شدند.

لازم به یادآوری است که ارقام یاد شده برای بازدهی هر یک از بازارها، بدون در نظر گرفتن هزینه تبدیل دارایی به نقدینگی است. به طور مثال، عایدی نقدی سرمایهگذار طلا در زمان فروش، درصدی کمتر از نرخ روز طلاست. این قاعده به ویژه برای طلا و ارز صدق میکند. این هزینه در بورس بسیار کمتر و در سپرده بانکی صفر است. بر همین اساس و با در نظر گرفتن هزینه تبدیل، بازدهی بازار ارز با سپرده بانکی در ۸ ماه نخست امسال تقریبا برابر خواهد شد.

ارقام فوق نشان میدهد در میان بازارهای سنتی سرمایهگذاری، تنها طلا بوده که بازدهی بیش از تورم داشته و سرمایهگذاران را به سود حقیقی رسانده است. نکته دیگر، بازدهی به مراتب کمتر از تورم بازار ارز است. در شرایطی که پس از نوسانات نرخ ارز در ماههای پایانی سال گذشته و فروردین امسال، برخی تحلیلها از جهش نرخ ارز در سالجاری به ویژه از تابستان به بعد حکایت داشت، این بازار طی ۸ ماه نخست حتی نتوانست قدرت خرید سرمایهگذاران خود را حفظ کند.

بازدهی کمتر از تورم بازار ارز، شاهد دیگری از اثربخشی سیاستهای بانک مرکزی در ثبات بخشی به این بازار است. بانک مرکزی طی حدود دو سال گذشته، اقدامات مختلفی برای ثبات بخشی به بازار ارز انجام داده است. راهاندازی مرکز مبادله، اولین و اساسیترین اقدام سیاستگذار برای تقویت حکمرانی ارزی بود. بانک مرکزی در اسفند ماه سال ۱۴۰۱ مرکز مبادله ارز و طلای ایران را به عنوان یک بازار ارز رسمی راهاندازی کرد تا عرضه و تقاضای ارز در این مرکز انجام شود. از آن زمان تاکنون، بانک مرکزی اقدامات و تدابیر مختلفی برای توسعه این مرکز اتخاذ کرد. راهاندازی بازار توافقی ارز، ایجاد ابزارهای معاملات آتی برای پوشش ریسک نوسان نرخ ارز و همچنین تعدیل تدریجی نرخ، برخی از تدابیر بانک مرکزی برای توسعه و تعمیق این بازار و تبدیل آن به مرجع تعیین نرخ بوده است.

بانک مرکزی البته از طریق اقدامات دیگر همچون جایگزین کردن ارزهای کشورهای همسایه به جای دلار، تلاش کرد فشار تقاضا را از ارز تحریمی به سمت ارزهای در دسترس هدایت کند. جایگزین شدن دینار عراق به جای دلار برای تقاضای ارز زائران اربعین، مشهودترین جلوه اجرایی این سیاست است. پس از این، راهاندازی سازوکار تسویه روبل-ریال با کشور روسیه، از دیگر اقدامات بانک مرکزی برای بینیاز کردن پرداختهای بینالمللی کشور از سازوکار تحت سلطه آمریکا است. همزمان با روسیه، توسعه سازوکارهای پرداخت مبتنی بر ارز محلی، با برخی دیگر از کشورها در حال انجام است.

بانک مرکزی همچنین برای مدیریت بازار ارز، اقدام به بودجهبندی ارزی برای دستگاههای مختلف کرد. تعیین سقف سهمیه ارزی برای دستگاههای مصرفکننده ارز از جمله وزارت صنعت، وزارت کشاورزی و وزارت بهداشت، باعث پیشبینی پذیرتر شدن تقاضای ارز، تامین منظم آن و در نتیجه جلوگیری از بروز شوک قیمتی در بازار ارز شد.

اقدام دیگر بانک مرکزی برای حفظ ثبات بازار ارز، اصلاح روش مداخله در بازار بود. روش مداخله بانک مرکزی در بازار ارز به طور معمول به شکل ارزپاشی گسترده و عمدتا پایین تر از نرخ بازار بود. طی دو سال اخیر، بانک مرکزی روش مداخله خود در بازار ارز را از ارزپاشی به بازار سازی تغییر داد. در روش جدید، بانک مرکزی با تعیین یک کانال صعودی مشخص برای نرخ ارز، هرگونه خروج نرخ از کانال را از طریق مداخله به قیمت بازار مدیریت میکند. به بیان دیگر، بانک مرکزی با در نظر گرفتن واقعیتهای اقتصاد کشور، مسیر مشخصی از نرخ ارز را در طول سال پیشبینی میکند و در مقاطعی که به دلایل مختلف همچون شوکهای سیاسی، نرخ ارز از این کانال فراتر رود، اقدام به مداخله به نرخ بازار میکند تا جایی که نرخ ارز مجددا به کانال هدف بازگردد. نکته مهم در این رابطه آن است که ارزهایی که بانک مرکزی اقدام به تزریق آنها در بازار میکند، همان ارزهایی است که پیش از این و در مقاطع ثبات نرخ، از بازار جمعآوری شده بود. به بیان دیگر، مداخله بانک مرکزی، از طریق ارز بازار انجام میشود و اتکایی به منابع ارزی بانک مرکزی نیست.

اقدامات فوق و برخی موارد دیگر، در نهایت باعث شد بازار ارز دیگر همچون سالهای گذشته، مقصد جذابی برای سرمایهگذاران نباشد. ثبات نرخ ارز باعث شد انتظارات تورمی تا حد زیادی فروکش کند که همین عامل به ثبات بیشتر بازار کمک کرد. به نظر میرسد با تداوم این وضعیت تا پایان سال، بازدهی بازار ارز کمتر از نرخ تورم باقی بماند.

نظر شما