بخش مالی مصر سابقه طولانی در منطقه خاورمیانه و شمال آفریقا دارد. مالکیت دولتی، اقتصاد و بخش مالی را فراگرفته است. مصر با صندوق بینالمللی پول برای رسیدگی به مسئله عدم تعادل ساختاری در اقتصاد و بهبود فضای کسب و کار برای بخش خصوصی کار کرده است. پیشرفت در برخی زمینهها، مانند سلامت بخش بانکی، قابل توجه اما در برخی دیگر، مانند خصوصیسازی، کُند بوده است. یک رژیم نظارتی جدید در سال ۲۰۲۰ تصویب شد که قوانین را برای این بخش یکسان و مشاغل کوچک و متوسط را ترویج میکند. با افزایش تدریجی درآمدها در طول زمان، حرکت به سمت فینتک، باعث نفوذ بیشتر خدمات مالی میشود.

انتظار رشد قوی در بخش بانکی در دوره جاری پیشبینی میشود. فضای زیادی برای گسترش بانکداری تجاری و همچنین بانکداری شخصی وجود دارد، به ویژه با توجه به اینکه حدود دو سوم جمعیت به طور منظم از خدمات بانکی استفاده نمیکنند. اگرچه سیستم بانکی نسبتاً سالم است، اما تحت سلطه دو بانک دولتی است که نزدیک به ۵۰ درصد از کل داراییهای بانکی را در اختیار دارند.

صنعت بیمه در مصر در مراحل اولیه توسعه است. در سال ۲۰۲۲، بخشهای عمر و غیرزندگی به ترتیب ۰.۲ و ۰.۴ درصد از تولید ناخالص داخلی را به خود اختصاص دادهاند. بیمه عمر ضریب نفوذ بسیار کمی دارد. سطح پایین درآمد خانوار، چند خط پوشش اجباری و محیط تحت تسلط نهادهای دولتی عواملی هستند که رشد را در این بخش محدود میکنند. عرضه محصولات تکافل بر اساس اصول اسلامی به سرعت در حال رشد بوده است. معرفی پوشش همگانی بیمه سلامت در سال ۲۰۱۷ که به تدریج تا سال ۲۰۳۲ اجرا خواهد شد، ممکن است رقابت خارجی را به این بخش دعوت و زمینهای قوی برای توسعه آن فراهم کند.

مدیریت دارایی در حال حاضر برای بخش نسبتاً کوچکی از جمعیت مصر قابل دسترسی است. با توجه به بخش مالی باسابقه مصر و برجستگی آن در منطقه خاورمیانه و شمال آفریقا، طیف گستردهای از خدمات با صندوقهای سرمایهگذاری مشترک تثبیتشده وجود دارد. همچنین چندین صندوق سرمایهگذاری اسلامی فعالند که منبع دیگری برای گسترش این صنعت در یک کشور عمدتاً مسلمان هستند.

آخرین روندها و تحولات بخش مالی و بانکی مصر

• در حالی که انتظار میرفت رشد اقتصادی مصر در سال ۲۰۲۳ شتاب متوسطی داشته باشد، این رشد کمتر از میانگین بلندمدت باقی خواهد ماند. تورم تا پایان سال چالش اصلی است و نرخهای بهره در سطوح بالا باقی خواهند ماند. در نتیجه، رشد اعتبار در سالجاری به صورت واقعی منفی خواهد بود. با این حال، انتظار نمیرود که وامهای غیرجاری به بالای ۴ درصد از کل وامها افزایش یابد و این، همراه با نسبتهای کفایت سرمایه قوی، بدان معناست که خطرات محدودی برای ثبات سیستم بانکی وجود دارد.

• بخش مدیریت دارایی نسبتاً کوچک باقی مانده است، اما به نظر میرسد در میانمدت از رشد شتابان برخوردار شود. جریان ثابتی از راهاندازی صندوقهای جدید وجود دارد و فعالیتهای ادغام و تملک در این بخش نیز در حال افزایش است. تصاحب بیشتر سهام برتون، بزرگترین مدیر دارایی مصر، توسط یک شرکت مستقر در ابوظبی میتواند نشانهای از اتفاقات آینده باشد. داراییهای صندوق دولتی مصر همچنان در حال گسترش است و در نظر دارد داراییهای خود را در آینده نزدیک به ۲ میلیارد دلار افزایش دهد.

• شاخص بازار سهام EGX۳۰ عملکرد قوی خود را از زمان پایینترین سطح ثبت شده در ژوئیه ۲۰۲۲ ادامه داده است. در مجموع، این شاخص در سال ۲۰۲۲ به میزان ۲۲.۲ درصد افزایش یافت. با این حال، برای سرمایهگذاران بینالمللی، این دستاوردها به دلیل کاهش ارزش پوند مصر در ۱۵ ماه گذشته کاملاً از بین رفته است. نکته مثبت این است که برنامههای دولت برای عرضه اولیه سهام شرکتهای دولتی همچنان پابرجاست که باید در میانمدت وسعت و عمق را به بازار سهام بیفزاید.

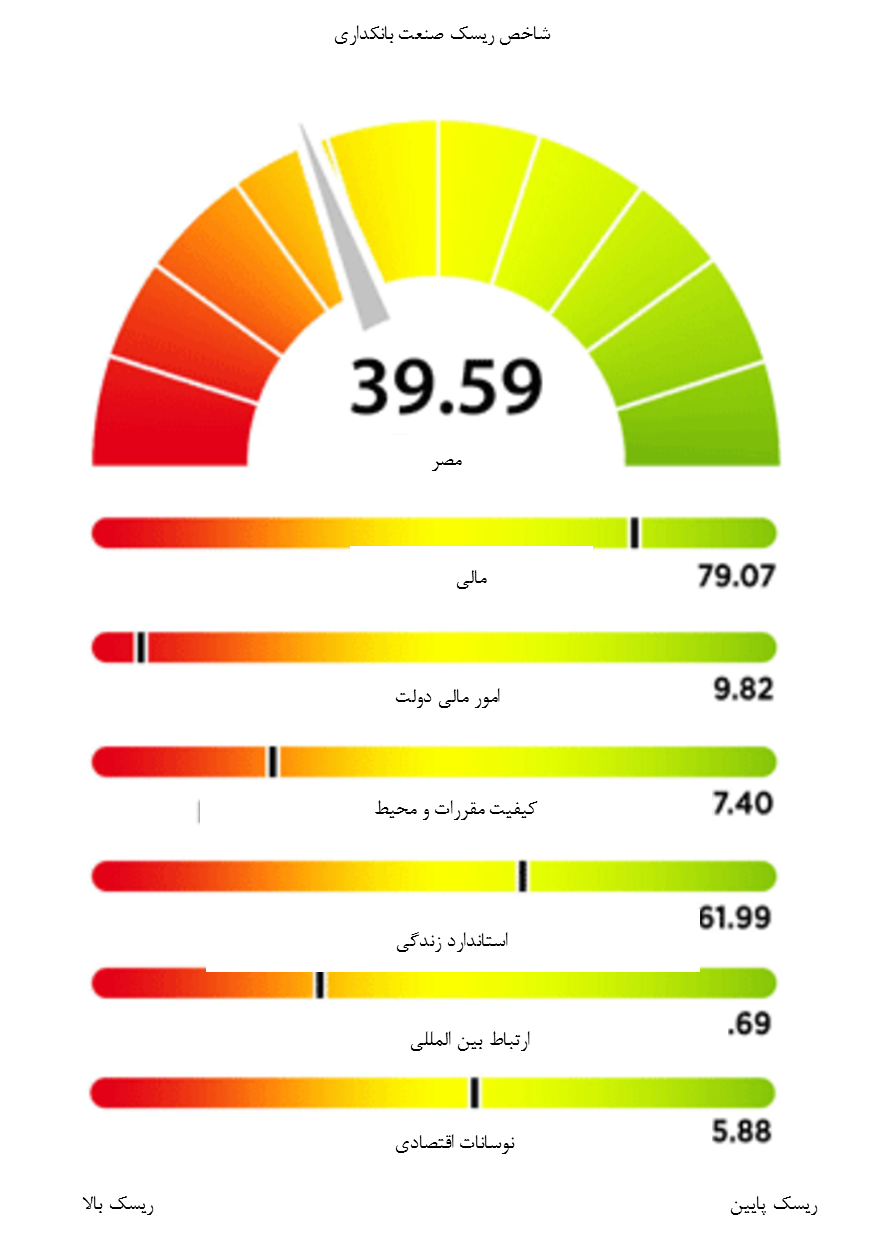

شاخص ریسک صنعت بانکداری

نمودار ۱- شاخص ریسک صنعت بانکداری مصر

نمای کلیدی: امتیاز شاخص ریسک صنعت بانکداری مصر (BIRI) در سه ماهه اول ۲۰۲۳، عدد ۳۹.۵۹ (از ۱۰۰ امتیاز ممکن) بود که حاکی از سطح نسبتاً بالایی از ریسک برای بخش بانکی است. هر بازار از ۱۲۲ رتبهبندی شده است، جایی که یک کمترین ریسک و ۱۲۲ بالاترین ریسک است و مصر در رده ۸۱ قرار دارد.

امتیاز BIRI مصر در سه ماهه اول ۲۰۲۳، معادل ۳۹.۵۹، در سه ماهه چهارم ۲۰۲۳، معادل ۳۷.۸۶ و رتبه آن ۸۱ از ۱۲۲ بازاری که ارزیابی میشود، است که دلالت بر ریسک بالایی دارد. در میان ۱۱ بازار خاورمیانه و شمال آفریقا که همتایان منطقهای آن هستند، مصر امتیاز بهتری نسبت به چهار بازار دیگر در منطقه دارد. نمرات پایین، که حاکی از ریسک بالا است، در مولفههای کیفیت و محیط و کیفیت نظارتی دولت، همچنان امتیاز BIRI را برای مصر کاهش میدهد.

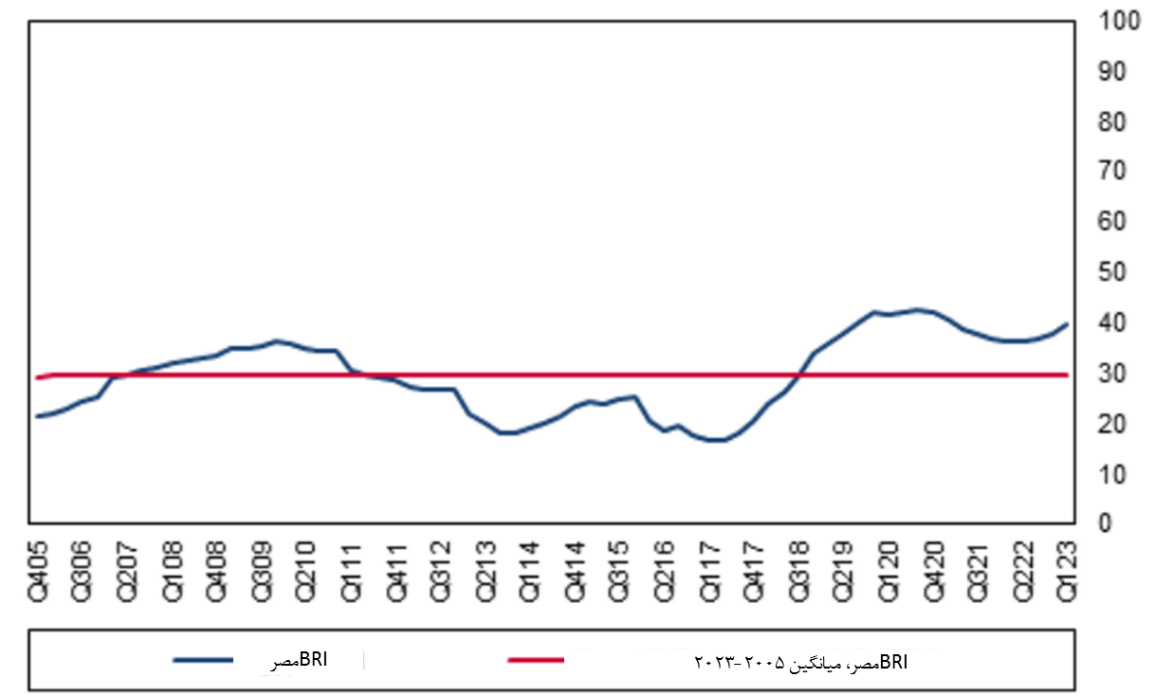

نمودار ۲- امتیازات BIRI و میانگین تاریخی BIRI مصر

مالی: امتیاز مالی مصر ۷۹.۰۷ در سه ماهه اول ۲۰۲۳ بوده که از پایینترین سطح اخیر ۷۲.۱۹ در سه ماهه چهارم ۲۰۲۱ و از ۷۸.۳۷ در سه ماهه چهارم ۲۰۲۲ افزایش یافته است، اما همچنان ریسک متوسطی را نشان میدهد. این تا حد زیادی به دلیل افزایش سرمایه نظارتی این بخش به داراییهای موزون ریسک است که طبق برآورد ما از ۱۹ درصد در سه ماهه چهارم ۲۰۲۱ به ۲۱.۱ درصد در سه ماهه اول ۲۰۲۳ و کاهش نسبت وامهای غیرجاری به وام ناخالص نیز از ۳.۵ درصد در سه ماهه چهارم ۲۰۲۱ به ۳.۰ درصد در سه ماهه چهارم ۲۰۲۲ رسید و طبق برآوردها امتیاز مصر در این مولفه در مقایسه با عملکرد آن در سایر شاخصها بالاترین امتیاز است.

امور مالی دولت: امتیاز مالی دولت مصر در سه ماهه اول ۲۰۲۳، عدد ۹.۸۲ است که از ۲.۵۸ در سه ماهه اول ۲۰۲۲ افزایش یافته است، اما همچنان ریسک بسیار بالایی را نشان میدهد. از سال ۲۰۱۶، مصر با صندوق بینالمللی پول برای اجرای اصلاحات ساختاری همکاری کرده است، اما پیشرفت در موقعیت مالی دولت کُند بوده است و اثرات همهگیری کووید-۱۹ باعث شده تا برخی از پیشرفتها معکوس شود. در سه ماهه سوم ۲۰۲۱، تراز دولت (درصد از تولید ناخالص داخلی) ۷.۲- درصد برآورد شد که نشان دهنده کسری مالی بسیار زیاد است. علاوه بر این، پرداختهای بهره دولتی (درصد درآمد) ۴۵ درصد بود، سطح بسیار بالایی که توانایی دولت را برای حمایت از بقیه اقتصاد در صورت بروز شوک غیرقابل پیشبینی، محدود میکند. علاوه بر این، بدهی دولت (درصد تولید ناخالص داخلی) در سه ماهه اول ۲۰۲۳ به ۸۷.۹ درصد از تولید ناخالص داخلی میرسد که به طور قابل توجهی از محدودیتهای احتیاطی برای بازارهای نوظهور فراتر رفته است.

کیفیت نظارتی و محیط زیست: امتیاز مصر در مولفه کیفیت نظارتی و محیط زیست در سه ماهه اول ۲۰۲۳، ۲۷.۴۰ بود که نسبت به سه ماهه چهارم ۲۰۲۲، اندکی کاهش داشت. در سپتامبر ۲۰۲۰، این کشور اصلاحات بخش مالی را با هدف تقویت نظارت و یکسانسازی مقررات اجرا کرد، اما این اصلاحات زمان میبرد تا اثرات مثبتی داشته باشد. اقتصاد مصر تحت سلطه بخش دولتی است و در بین ۱۲۲ بازاری که ما از نظر ریسکهای بانکی در شاخص ریسک عملیاتی اختصاصی خود ارزیابی میکنیم، در رتبه ۸۱ قرار دارد و این نشان میدهد که از نظر شرایط پیش روی شرکتهای بخش خصوصی، فضایی برای بهبود وجود دارد.

استاندارد زندگی: نمره مولفه استاندارد زندگی ۶۱.۹۹ در سه ماهه اول ۲۰۲۳، بالاتر از ۵۹.۳۱ در سه ماهه اول ۲۰۲۲ بود و حاکی از خطر کمتر در این مولفه است. سطح تولید ناخالص داخلی در PPP، در سه ماهه اول ۲۰۲۳، ۱۵۷۲۶.۳ دلار بود که نسبت به سال قبل ۱۴.۳ درصد افزایش داشت. این میزان از سال ۲۰۱۷ به طور مداوم افزایش یافته است.

پیوندهای بینالمللی: امتیاز پیوندهای بینالمللی مصر ۳۳.۶۹ در سه ماهه اول ۲۰۲۳ کمتر از امتیاز سه ماهه اول ۲۰۲۲ (۴۳.۱۱) است که نشان دهنده ریسک بالاتر است. بر اساس برآوردها، این ریسک بالاتر ناشی از افزایش بدهی خارجی ناخالص (درصد از تولید ناخالص داخلی) از ۳۶.۲ درصد در سه ماهه اول ۲۰۲۲ به ۴۴.۹ درصد در سه ماهه اول ۲۰۲۳ است.

نوسانات اقتصادی: امتیاز نوسانات اقتصادی در سه ماهه اول ۲۰۲۳، ۵۵.۸۸ بود که از ۵۲.۸۴ در سه ماهه چهارم ۲۰۲۲ افزایش یافته و نشان دهنده ریسک نسبتاً بالا است. این معیار نشان دهنده نوسانات زیاد در رشد تولید ناخالص داخلی در سه ماهه اخیر است.

نگاه اجمالی صنعت بانکداری مصر

بخش بانکداری مصر یکی از قدیمیترین بخشها در منطقه خاورمیانه و شمال آفریقا است. این بخش تحت سلطه دو بانک دولتی است، اما فراتر از پنج بانک برتر، پایه دارایی کاملاً پراکنده است. فضای قابل توجهی برای رشد در خدمات بانکی، به ویژه در میان مشاغل خصوصی کوچک و متوسط وجود دارد، که تمرکز بیشتر بانکهای بزرگ است. تنها حدود یک سوم بزرگسالان به طور فعال از خدمات بانکی استفاده میکنند، بنابراین پتانسیل قابل توجهی برای گسترش پایگاه سپردهگذاران نیز وجود دارد. بانک مرکزی مصر به طور فعال پذیرش استانداردهای بازل ۳ را تشویق کرده است، بنابراین سیستم بانکی مصر در مجموع نسبتاً سالم است.

آخرین روندها و تحولات

• اگرچه این مطالعه پیشبینی خود را برای رشد تولید ناخالص داخلی مصر برای ۱۲ ماه منتهی به ژوئن ۲۰۲۳ از ۳.۴ درصد به ۳.۸ درصد افزایش داده است و انتظار دارد که اقتصاد در سال منتهی به ژوئن ۲۰۲۴ به میزان ۴ درصد رشد کند، اما این اعداد با توجه به سوابق تاریخی پایین هستند.

• تورم همچنان یک نگرانی عمده است و همراه با افزایش شدید هزینههای استقراض، به شدت رشد وام را در شرایط واقعی کاهش میدهد. پس از تعدیل تورم، انتظار میرود ارزش حقیقی وامها در سال ۲۰۲۳ به میزان ۱۱.۲ درصد کاهش یابد.

• با وجود افزایش نرخ بهره و کاهش ارزش پول، این مطالعه معتقد است که سیستم بانکی به اندازه کافی قوی است که بتواند با تعدیلهای کلان اقتصادی مقابله کند. نسبت وامهای غیرجاری (که در سال ۲۰۲۲ حدود ۳.۲ درصد بود) احتمالاً در سال ۲۰۲۳ افزایش مییابد، با توجه به اینکه بانک مرکزی مصر در سال گذشته موضع سخاوتمندانهای در قبال NPLها در شرکتهای کوچک و متوسط و بخش گردشگری اتخاذ کرد. با این حال، میانگین نسبتهای کفایت سرمایه ردیف یک بانکها بیش از ۱۷ درصد بالاتر از استانداردهای بینالمللی باقی میماند.

• در فوریه ۲۰۲۳، کابینه مصر اعلام کرد که بین سه ماهه اول ۲۰۲۳ و ۲۰۲۴، سهام ۳۲ شرکت دولتی را از طریق عرضه اولیه عمومی سهام ارائه خواهد کرد که شامل سه بانک خواهد بود.

• در ژانویه ۲۰۲۲، بانک مرکزی مصر شروع به اجرای مقررات بازل کرد. انتظار میرود که بانکهای مصری از بازل ۳ پیروی کنند.

بخش بانکی مصر در طول سال ۲۰۲۳ تحت فشار باقی خواهد ماند

• پیشبینی میشود که وضعیت خالص داراییهای خارجی بخش بانکداری مصر به دلیل ورود آهسته ارز خارجی در آیندهِ قابلِ پیشبینی، منفی باقی بماند.

• بازدهی بالای اوراق بدهی دولت، افزایش هزینههای استقراض و کُندی اقتصاد باعث کاهش تقاضا برای وام خواهد شد. با این حال، کاهش ارزش پوند مصری رشد وامدهی را در سطح ۲۰.۲ درصد در پایان سال ۲۰۲۳ حفظ خواهد کرد. پس از تعدیل تورم، این به معنای کاهش ۱۱.۲ درصدی ارزش حقیقی وامها تا پایان سال ۲۰۲۳ است.

این مطالعه پیشبینی میکند که تامین مالی دولت از بانکها افزایش یابد. اکنون پیشبینی میشود که کسری مالی دولت از ۶.۹ درصد تولید ناخالص داخلی در سال مالی ۲۰۲۳-۲۰۲۲ (ژوئیه ۲۰۲۲ تا ژوئن ۲۰۲۳) به ۸.۰ درصد از تولید ناخالص داخلی در سال مالی ۲۰۲۴-۲۰۲۳ به دلیل پرداختهای بهره بالاتر و افزایش صورتحساب یارانه افزایش یابد. این منجر به نیازهای مالی بیشتر برای دولت خواهد شد که بانکها باید برآورده کنند. افزایش بازده ابزارهای بدهی دولتی، بیشتر بانکها را تشویق میکند تا برای حفظ سودآوری خود، بدهیهای دولتی را دریافت کنند. علاوه بر این، پوند مصر از مارس ۲۰۲۲ تقریباً ۵۰ درصد از ارزش خود را از دست داده است و انتظار میرود ۲۰ درصد دیگر در سال ۲۰۲۳ کاهش یابد که همچنین ارزش پول محلی سبد اوراق بهادار بانکها را بر حسب ارز خارجی افزایش میدهد.

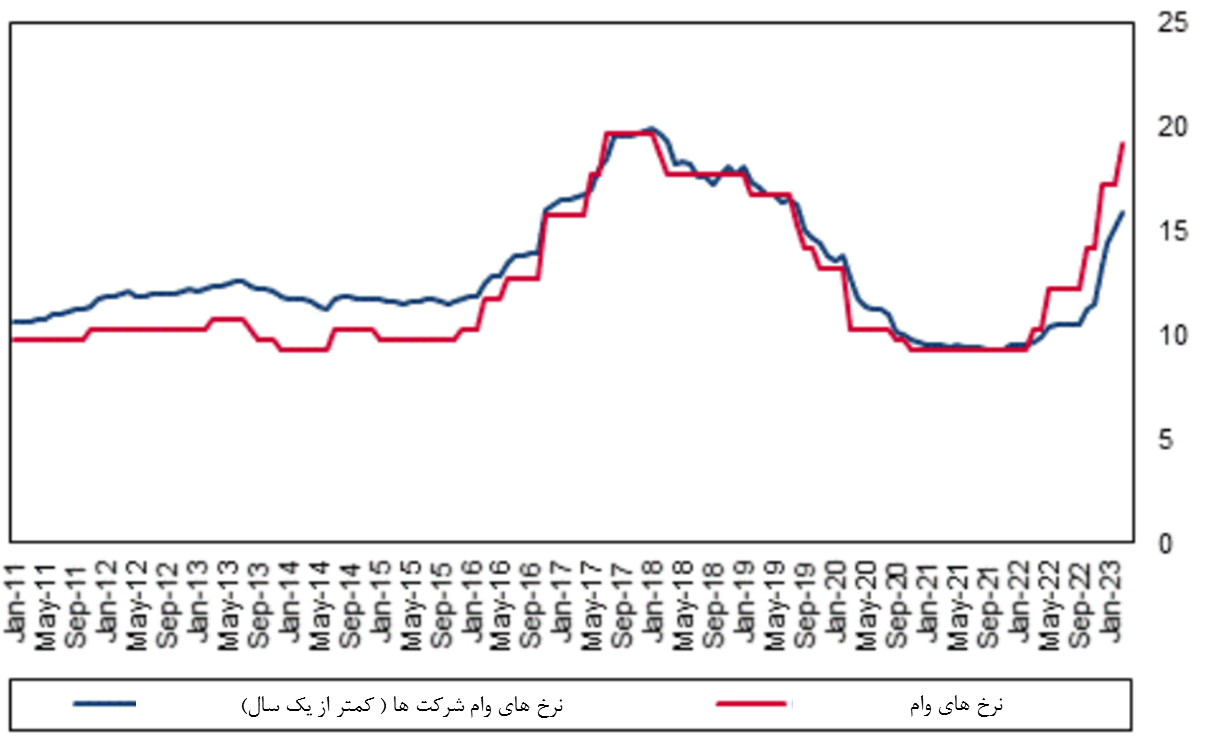

با این حال، افزایش بازده بدهی دولت، فعالیت اقتصادی بخش خصوصی را از بین خواهد برد. در واقع، در مارس ۲۰۲۳، نرخ بهره وامهای شرکتی از ۹.۷ درصد در سال گذشته به ۱۵.۹ درصد افزایش یافت که باعث کاهش تقاضا برای وام خواهد شد. این امر با بازدهی جذاب اوراق بدهی دولت، تشدید خواهد شد.

نمودار ۳- نرخ وام و سیاست مصر

با این اوصاف تورم سرسام آور که انتظار میرود به اوج خود، کمی بالاتر از ۴۰ درصد در سال ۲۰۲۲ برسد، همراه با تضعیف بیشتر پول ملی، ارزش اسمی وامها را متورم خواهد کرد. از مارس ۲۰۲۲، افزایش ارزش وامها تقریباً به طور کامل ناشی از تجدید ارزیابی وامها پس از سه کاهش ارزش بوده است. با توجه به اینکه انتظار میرود پوند مصر در طول سال ۲۰۲۳ نزدیک به ۲۰ درصد از ارزش خود را از دست بدهد و وام به دولت همچنان بالا بماند، پیشبینی میشود وامهای مشتری تا ۲۰.۲ درصد در سال ۲۰۲۳ رشد کنند. با تعدیل تورم، رشد وام در پایان سال ۲۰۲۳ معادل منفی ۱۱.۲ درصد خواهد بود.

همچنین انتظار بدتر شدن کیفیت وام در میان شرایط چالش برانگیز اقتصادی در مصر وجود دارد. این منجر به افزایش نسبت وامهای غیرجاری (NPL) میشود. در حالی که نسبت NPL در ۹ ماه اول سال ۲۰۲۲ حدود ۳.۲ درصد ثابت بود، در پایان سال ۲۰۲۲ به ۳.۴ درصد رسید.

ویژگیهای ساختاری بخش مالی مصر

منابع تامین مالی: در سال ۲۰۲۲، حدود ۲۳ درصد از کل سپردهها از دولت و بخش عمومی تامین شده است. حدود ۸۵.۰ درصد از سپردهها به ارز محلی است که عمدتاً از سوی خانوارها انجام میشود.

قرار گرفتن در معرض ریسک نرخ ارز: در مجموع، بانکهای مصری در معرض خطرات ارزی نسبتاً محدودی هستند، زیرا کمتر از ۱۵ درصد از سپردهها به ارز خارجی است. پس از اینکه پوند بیش از ۳۵ درصد از ارزش خود را در برابر دلار آمریکا از ابتدای سال ۲۰۲۳ از دست داد، بانکها به صورت محدود در معرض ریسک نرخ ارز قرار گرفتند.

کفایت سرمایه: نسبت کفایت سرمایه کلی بانکهای مصری در برابر شوکهای کووید-۱۹ انعطافپذیر باقی ماند. این بیشتر به دلیل دستورالعملهای ملایمتر بانک مرکزی مصر برای بانکها در مورد داراییهای موزون به ریسک و شناسایی NPL است. در واقع، نسبت سرمایه ردیف یک بخش بانکی پس از کاهش از ۱۷.۷ درصد در سپتامبر ۲۰۲۰ به ۱۶.۷ درصد در مارس ۲۰۲۱، به تدریج در دسامبر ۲۰۲۱ به ۱۸.۲ درصد افزایش و پس از آن به ۱۷.۴ درصد در مارس ۲۰۲۲ کاهش یافت. محیط چالش برانگیز اقتصادی در مصر منجر به کاهش جزئی این نسبت به ۱۵.۶ درصد در پایان سال ۲۰۲۲ شد. در پایان سال ۲۰۲۲، نسبت NPL از ۳.۲ درصد در پایان سپتامبر به ۳.۴ درصد افزایش یافت. با این حال، نسبت NPL نزدیک به پایینترین نرخ خود در سالهای اخیر باقی مانده است. این مطالعه بر این باور است که وامهای محتاطانه بانکها به جلوگیری از وخامت قابل توجه کیفیت دارایی در میان شرایط چالش برانگیز اقتصادی در این کشور کمک میکند.

چشمانداز رقابتی نظام بانکی مصر

بانک مرکزی مصر ۳۸ بانک تجاری در حال فعالیت را فهرست کرده است. دو بانک برتر دولتی هستند و حدود نیمی از کل داراییهای این بخش را تشکیل میدهند. ۱۰ بانک بزرگ تقریباً ۷۰ درصد از داراییهای بانکی کشور را تشکیل میدهد. بانکداری اسلامی در سالهای اخیر رشد چشمگیری داشته و مسیر مهمی برای افزایش تقاضا برای خدمات بانکی در مصر است.

آخرین تحولات

• در ژانویه ۲۰۲۳، دو بانک بزرگ دولتی مصر یعنی بانک ملی مصر و بانک مصر، پس از سقوط ارزش پوند مصر به پایینترین سطح، گواهی پسانداز با نرخهای بهره بیسابقه صادر کردند. این گواهیهای پسانداز حسابهای پسانداز بیمهشده فدرال با نرخ سود و سررسید ثابت دارای نرخ بهره سالانه ۲۵ درصد هستند که بالاترین نرخ بهره در تاریخ بانکداری مصر است.

• در نوامبر ۲۰۲۲، یک طرح تامین مالی که در سال ۲۰۱۹ توسط بانک مرکزی برای حمایت از پروژههای بخش خصوصی در بخشهای صنعتی، املاک و مستغلات و کشاورزی راهاندازی شد، به طور غیرمنتظره خاتمه یافت. این طرح به شرکتهای بخش خصوصی اجازه میداد تا خطوط اعتباری با بانکهای مصری را با نرخ بهره ۸ درصد ایجاد کنند و بانک مرکزی تفاوت بین نرخ امتیازی و نرخ رایج بازار را با هزینهای بالغ بر ۳۴۵ میلیارد پوند مصر تامین مالی میکرد. بانک مرکزی اعلام کرده است که در حالی که وامگیرندگان این طرح میتوانند وامهای خود را با ۸ درصد پس بدهند، وامهای جدید فقط با نرخهای بهره تعیین شده توسط بازار پرداخت میشود.

• انجمن مالی اسلامی مصر اعلام کرد که حجم بانکداری اسلامی در مصر تا پایان سپتامبر ۲۰۲۲ به ۴۵۹ میلیارد پوند مصر رسید که نسبت به سال قبل ۱۲.۸ درصد افزایش داشت و حدود ۵ درصد از کل بازار بانکی کشور را به خود اختصاص داد. بانک اسلامی فیصل مصر با کسب حدود ۳۰.۹ درصد از حجم بازار، جایگاه اول را در بازار بانکداری اسلامی مصر به خود اختصاص داده است.

• بانکهای مصر صورتهای مالی قوی را گزارش کردند. Commercial International Bank، سومین بانک بزرگ کشور از نظر دارایی، افزایش ۲۷.۹ درصدی سود خالص نسبت به سال گذشته را گزارش کرد، در حالی که QNB Alahli (چهارمین بانک بزرگ) شاهد افزایش ۱۶.۰ درصدی سود در مدت مشابه بود. بر اساس گزارش بانک مرکزی مصر، ۱۰ بانک بزرگ این کشور ۷۷.۶ درصد از کل سود خالص بخش بانکی و همچنین پنج بانک بزرگ با سهم ۶۴.۱ درصدی را به خود اختصاص دادهاند.

• در ژوئیه ۲۰۲۲، بانک مرکزی مصر مجموعهای از اقدامات را برای حمایت از تحول دیجیتالی بخش مالی اعلام کرد. این اصلاحات شامل حذف تمامی کارمزدها و کمیسیونهای اعمال شده برای بازرگانان بخش خصوصی از طریق پایانههای فروش الکترونیکی در عملیات انجام شده با استفاده از ابزارهای پرداخت بدون تماس و اطمینان از رایگان بودن برداشت وجه نقد از طریق دستگاههای خودپرداز متعلق به همان بانک است.

• در می ۲۰۲۲، Misr Digital Innovation (MDI)، یک بانک رقیب جدید، اعلام کرد که قصد دارد به عنوان اولین بانک کاملا دیجیتال مصر راهاندازی شود. MDI (دومین وامدهنده بزرگ کشور از نظر دارایی) که متعلق به بانک Misr است، پس از امضای یادداشت تفاهم با شرکت Dell در پایان سال ۲۰۲۱، در راستای توسعه محصولات دیجیتال خود کار کرده است. در اکتبر ۲۰۲۱، MDI همچنین یک مشارکت استراتژیک هفت ساله با Mastercard امضا کرد تا از بانک دیجیتال با صدور کارتهای نقدی، اعتباری و پیش پرداخت پشتیبانی کند.

نظر شما