اگرچه یک مرکز مالی نسبتاً جدید در منطقه شورای همکاری خلیج فارس ظهور کرده است، اما بخشهای بانکداری، بیمه و مدیریت دارایی امارات در منطقه پیشرو هستند و انتظار میرود به توسعه خود ادامه دهند. انتظار میرود که محیط ضعیفتر اقتصاد کلان هم رشد سپردهها و هم رشد اعتبار را کاهش دهد و همچنین اصطکاک را به افزایش کل حق بیمههای ناخالص اضافه کند. با این حال، بورسهای این کشور کوچکتر از بورسهای عربستان سعودی هستند و تعداد سرمایهگذاران سهام در چند وقت اخیر کاهش یافته است. انتظار میرود همه بخشها در ماههای آینده شاهد پیشرفت کُندتری باشند، زیرا پیامدهای اقتصادی ناشی از واکنش همهگیری کرونا و جنگ روسیه و اوکراین، با کاهش سرعت اقتصاد و پیامدهای آن در بخشهای جداگانه مشخص میشود.

بانکهای فعال در امارات متوجه شدهاند که سهم قابل توجهی از وامهای غیرجاری (NPL) از سوی شرکتهای کوچک و متوسط (SMEs) است. تاخیر در پرداختها در بخشهای ساخت و ساز و پیمانکاری و همچنین از دست دادن شغلهای پیشبینی شده در SMEها احتمالاً به رشد NPLها ادامه خواهد داد که انتظار میرود اکنون کاهش یابد. NPLها از ۶.۵ درصد کل وامهای ناخالص در سال ۲۰۱۹ به ۷.۳ درصد در سه ماهه چهارم ۲۰۲۱ افزایش یافت و سپس به ۶.۴ درصد در سه ماهه چهارم ۲۰۲۲ کاهش یافت. پیشبینی رشد اعتبار نشان میدهد وامهای مشتریان همچنان به رشد خود ادامه میدهند، اگرچه تضعیف اقتصاد جهانی و افزایش نرخ بهره باعث افزایش اصطکاک بر رشد میشود.

در بازار بیمه، رشد قوی ۳.۹ درصد در کل حق بیمه ناخالص در سال ۲۰۲۳ به ۵۰.۷ میلیارد درهم میرسد. با این حال، کاهش قیمت نفت و اثر متعاقب آن بر مخارج دولت، منجر به افزایش ریسک اعتباری برای بیمهگران شده است، زیرا آنها با داراییهای سرمایهگذاری ناپایدار مواجه هستند.

رشد و ثبات اقتصادی امارات باعث جذب سرمایهگذاری خارجی در صندوقهای امارات شده است. انتظار میرود که بخش مدیریت دارایی رونق بگیرد، زیرا محدودیتهای سختگیرانهتر توسط مرکز نظارت بر اوراق بهادار و کالاهای امارات به این بخش کمک میکنند تا رقابتیتر شود و به عنوان یک رقیب مشروع در منطقه شناخته شود. انتظار میرود که در مقایسه با اقتصاد محلی و جهانی، رشد امارات در آینده نزدیک کُند شود.

محبوبیت ابزارهای منطبق با شریعت (صکوک) در بازار نزدک دبی و بازار مالی دبی (DFM) افزایش یافته است و امارات را از بورس اوراق بهادار مالزی، ایرلند و لندن که سه مرکز صکوک پیشرو در جهان هستند، برتری میدهد. این نشان دهنده نقش بازار جهانی ابوظبی در تبدیل امارات به یکی از پیشتازان جهان در امور مالی مطابق با شریعت است. با این حال، شیوع کرونا باعث توقف رشد اقتصادی شد، اما از زمان افت شدید، اقتصاد بهبود یافته و دوباره در حال رشد است.

• اگرچه چشم انداز ضعیفتر برای رشد تولید ناخالص داخلی واقعی به دلیل تضعیف اقتصاد جهانی و کاهش قیمت نفت از اوج خود در اواسط سال ۲۰۲۲ است، اما پیشبینی میشود رشد اعتباری در سال ۲۰۲۳ به میزان ۳.۰ درصد باشد.

• انتظار میرود کل حق بیمه ناخالص ۳.۹ درصد در سال ۲۰۲۳ افزایش یابد و به ۵۰.۷ میلیارد درهم برسد. حق بیمههای عمر سریعتر از حق بیمههای غیرعمر رشد خواهند کرد و به طور متوسط بین سالهای ۲۰۲۷-۲۰۲۳ رشد ۴.۸ درصدی خواهند داشت.

• حق بیمههای غیرعمر به طور متوسط ۳.۹ درصد در دوره ۲۰۲۷-۲۰۲۳ رشد خواهند کرد.

• در شرایط تلاش امارات برای تثبیت خود به عنوان مرکز منطقه شورای همکاری خلیج فارس برای مدیریت دارایی، انتظار افزایش قابل توجهی در سرمایهگذاری و عملکرد بهتر وجود دارد.

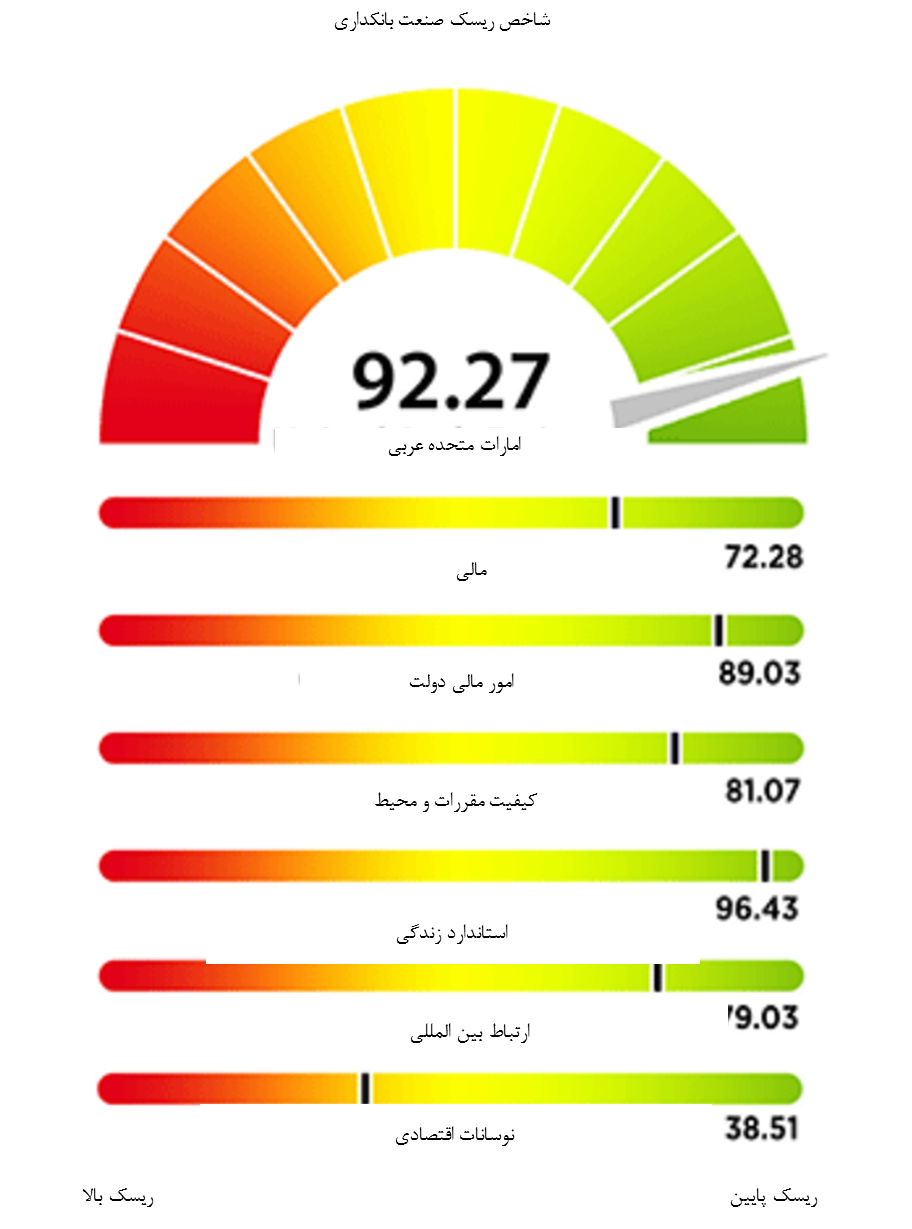

شاخص ریسک صنعت بانکداری

امتیاز شاخص ریسک صنعت بانکداری در امارات برای فصل اول سال ۲۰۲۳ با امتیاز ۹۲.۲۷ (از مجموع ۱۰۰)، نشان میدهد که در این صنعت، با توجه به بنیانهای قوی، سطوح ریسک نسبتاً پایینی وجود دارد. هر بازار را از میان ۱۲۲ بازار رتبهبندی میکنیم، که رتبه اول نمایانگر کمترین ریسک و رتبه ۱۲۲ نمایانگر بالاترین ریسک است. امارات در رتبه سوم قرار دارد.

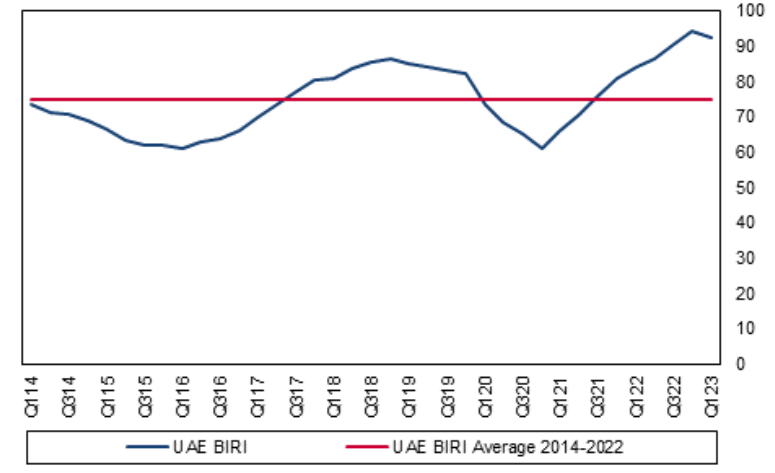

بررسی اجمالی BIRI: امتیاز ۹۲.۲۷ امارات نشان دهنده یک بخش بانکی نسبتاً قوی با سطوح محدود ریسک است. امتیاز کلی ۲ بالاترین امتیاز ثبت شده برای امارات است و به بهبود قابل توجهی از پایینترین سطح چهارم ۶۱.۲۰ در سه ماهه چهارم ۲۰۲۰ اشاره دارد. قیمتهای بالاتر انرژی منجر به بهبود هر دو بخش ارتباطات بینالمللی و امور مالی دولتی این شاخص شده است، در حالی که یک پسزمینه قوی اقتصاد کلان، مولفه مالی را افزایش داده است، یعنی ریسک کمتر. امارات اکنون در بین ۱۲۲ بازاری که تحت پوشش قرار داده شده، در رتبه سوم قرار دارد.

امتیاز BIRI و میانگین تاریخی BIRI امارات

نگاه اجمالی به صنعت بانکی امارات

پیشبینی میشود که رشد اعتبار در امارات در سال ۲۰۲۳ از ۳.۷ درصد در سال گذشته به ۳.۰ درصد کاهش پیدا کند، زیرا اکنون چشمانداز رشد این کشور نزولیتر است و کاهش شدیدتر تولید هیدروکربن تحت کاهش اوپک پلاس، همراه با کاهش قیمت نفت از آنچه قبلاً انتظار داشتیم (۸۰.۰ دلار در هر بشکه در سال ۲۰۲۳ در مقابل ۹۰.۰ دلار در هر بشکه در ماه مارس) اتفاق افتاد، لذا پیشبینی رشد برای امارات از ۲.۴ درصد به ۲.۱ درصد در سال ۲۰۲۳ کاهش پیداکرده است. این اعتقاد وجود دارد که تحولات نامطلوب در بازار نفت هم بر اقتصاد نفتی و هم بر اقتصاد غیرنفتی تاثیر خواهد گذاشت و منجر به کاهش تقاضا برای وام از هر دو بخش خواهد شد. به این ترتیب، این امر منجر به کاهش شدیدتر رشد اعتبار در سال ۲۰۲۳ نسبت به آنچه قبلاً پیشبینی شده بود، خواهد شد. رشد وامها در سال ۲۰۲۲ به بالاترین میزان در هشت سال گذشته یعنی ۷.۲ درصد در سال گذشته رسیده است.

دادههای اخیر بانک مرکزی امارات (CBUAE) حاکی از رشد بسیار ضعیفتر وامهای مشتریان در سه ماهه اول ۲۰۲۳ در مقایسه با سه ماهه اول ۲۰۲۲ (۰.۷ درصد q-o-q در مقابل ۳.۰ درصد) است که دیدگاه نزولیتر را تقویت میکند.

با این اوصاف، تصمیم بانکهای امارات برای خودداری از افزایش نرخهای وام از مارس ۲۰۲۳ با وجود نرخهای سیاستی بالاتر، از بازنگری نزولیتر رشد اعتباری در سال ۲۰۲۳ جلوگیری کرد. گزارشها حاکی از آن است که بانکهای داخلی مشتاق حفظ تقاضا برای وامها، به ویژه از سوی مشاغل هستند. در واقع، CBUAE نرخ رپو را ۵۰۰ واحد پایه از مارس ۲۰۲۲ افزایش داده است، مطابق با چرخه انقباض پولی فدرال رزرو ایالات متحده، که منجر به افزایش قابل توجه هزینههای استقراض شد و بر رشد وامهای شخصی و شرکتی تاثیر گذاشت.

این انتظار وجود دارد که وام رهنی به بخش غیرمقیم، در سال ۲۰۲۳ بیشتر باشد، با حمایت از تلاشها برای افزایش جمعیت از طریق طرحهای ویزای اقامت مرتبط با خرید یک واحد مسکونی در امارات. این امر تقاضا برای اعتبار، توسط افراد غیر مقیم را قوی نگه میدارد. همزمان رشد بخش تجارت عمده و خردهفروشی نیز یکی از عوامل اصلی رشد اعتبار در سال ۲۰۲۳ خواهد بود.

رشد ضعیف اعتباری باعث کاهش رشد دارایی در بخش بانکداری امارات از ۱۰.۴ درصد در سال ۲۰۲۲ به ۵.۷ درصد در سال ۲۰۲۳ خواهد شد، زیرا اعتبار به مشتریان تقریباً نیمی از کل داراییها را تشکیل میدهد. بنابراین، پیشبینی برای رشد داراییها از ۶.۰ درصد در سال گذشته کاهش یافته که باعث میشود به زیر میانگین سال ۲۰۱۵ تا ۲۰۱۹ کاهش پیدا کند. با این حال، انتظار میرود که سبد اوراق قرضه، که حدود ۱۵.۰ درصد از کل دارایی بانکها را تشکیل میدهد، از رشد داراییها در ماههای آینده حمایت کند، زیرا مقامات به انتشار اوراق قرضه برای توسعه بیشتر منحنی بازدهی درهم ادامه میدهند.

در سال ۲۰۲۴، پیشبینی میشود که بازیابی درآمدهای نفتی باعث رشد اعتبار بیشتر شود. قیمتهای بالاتر نفت و بهبود تدریجی تولید هیدروکربن امارات را در سال ۲۰۲۴ پیشبینی شده است. بنابراین رشد اعتباری به ۳.۸ درصد در سال ۲۰۲۴، سرعت بیشتری پیدا خواهد کرد.

همچنین در مورد رشد سپردهها در سال ۲۰۲۳ نزول بیشتری انتظار میرود و پیشبینی شده از ۷.۰ درصد در سال گذشته به ۶.۷ درصد، به دلیل کاهش درآمدهای نفتی، برسد. کاهش تولید هیدروکربن، کاهش قیمت نفت و عرضه سهام توسط شرکتهای دولتی مانند شرکت ملی نفت ابوظبی در کنار هم باعث کاهش درآمدهای نفتی میشود که منجر به رشد ضعیفتر سپردهها توسط دولت و نهادهای مرتبط با دولت میشود که بیش از ۲۵ درصد از کل سپردهها را تشکیل میدهند. با این حال، نرخ بهره بالاتر، پسانداز را جذب میکند و رشد کل سپردهها را بالاتر از میانگین ۲۰۱۹-۲۰۱۵ نگه میدارد.

سودآوری بانکهای امارات در سه ماهه آینده ثابت خواهد ماند. بر اساس آخرین دادههای موجود، بازده داراییهای بانکها (ROA) از ۱.۳ درصد در سه ماهه اول ۲۰۲۲ به ۱.۶ درصد در سه ماهه اول ۲۰۲۳ بهبود یافته و به سطح ثبت شده در سه ماهه چهارم ۲۰۱۹ بازگشته است. احتمالا ROA در سه ماهه آینده در همین سطح باقی بماند، زیرا رشد اعتبار و نرخ بهره بالا همچنان منجر به افزایش درآمد خالص بانکها میشود.

آخرین دادههای بانک مرکزی امارات نشان دهنده کاهش سریع نسبت وامهای غیرجاری (NPLs) از ۷.۵ درصد در سه ماهه اول ۲۰۲۲ به ۶.۴ درصد در سه ماهه اول ۲۰۲۳ است. با این حال، پیشبینی میشود که نسبت NPL کمی افزایش یابد، عمدتاً به این دلیل که کُند شدن رشد اقتصادی و نرخهای بهره بالاتر بر رشد کل وامها تاثیر میگذارد. با این اوصاف، بانکهای امارات همچنان به سطح کافی از ذخایر، برای مقابله با هرگونه فشار بر کیفیت دارایی خود ادامه میدهند.

شاخصهای مالی بخش بانکی امارات

کیفیت دارایی: نسبت وامهای غیرجاری بخش بانکی امارات که بین سالهای ۲۰۱۵ تا ۲۰۱۹ حدود ۴.۷ تا ۶.۰ درصد بود، بر اساس استانداردهای منطقهای بالا بود. سپس از ۴.۷ درصد در سه ماهه چهارم ۲۰۱۵ به ۷.۳ درصد در سه ماهه چهارم ۲۰۲۱ به دلیل شوک همهگیری کرونا، افزایش یافت و پس از آن به ۶.۴ درصد در سه ماهه اول ۲۰۲۳ کاهش یافت. با این وجود، این بخش از سطح ذخیره خوبی در برابر وامهای بد برخوردار است. علاوه بر این، حمایت دولتی قوی این بخش، ریسک ثبات بخش بانکی را کاهش میدهد.

ساختار تامین مالی: بانکهای اماراتی برای تامین مالی به سپردههای بخش خصوصی و دولت و نهادهای مرتبط با دولت متکی هستند. پایه سپرده بانکها حتی در دورههایی که قیمتهای جهانی نفت پایین است، ثابت بوده است. سپردههای GRE در سال ۲۰۲۰ افزایش یافت تا به بانک کمک کند تا با شوک کووید-۱۹ مقابله کند و پایه سپرده را حفظ کند. این گمان وجود دارد که مقامات از طریق سپردههای دولت و GRE، با افزایش سپردههای خود در بانکهای محلی اقدام خواهند کرد تا پایه سپردههای بانکها را در برابر هرگونه شوک نامطلوب ثابت نگه دارند.

کفایت سرمایه: بیشتر بانکهای اماراتی از سرمایه خوبی برخوردار هستند و نسبت کفایت سرمایه در سطح ۱ به ۱۶.۶ درصد در سه ماهه اول ۲۰۲۳ رسیده است که تقریباً دو برابر الزامات قانونی ۸.۵ درصد است. علاوه بر این، در حالی که نسبت کفایت سرمایه این بخش از ۱۸.۱ درصد در پایان سال ۲۰۲۰ به ۱۷.۱ درصد در پایان سال ۲۰۲۱ و ۱۷.۸ درصد در سه ماهه اول ۲۰۲۳ کاهش یافته است، به طور قابل توجهی بالاتر از حداقل نسبت نظارتی ۱۲.۰ درصد است.

پیشبینی نسبتهای کلیدی نظام بانکی امارات (۲۰۲۱-۲۰۳۲)

| شاخص |

۲۰۲۱ |

۲۰۲۲ |

۲۰۲۳ |

۲۰۲۴ |

۲۰۲۵ |

۲۰۲۶ |

۲۰۲۷ |

۲۰۲۸ |

۲۰۲۹ |

۲۰۳۰ |

۲۰۳۱ |

۲۰۳۲ |

| نسبت وام به سپرده |

۷۸.۰۴ |

۷۵.۰۵ |

۷۲.۴۷ |

۷۱.۲۷ |

۷۱.۰۷ |

۶۹.۸۱ |

۶۹.۱۷ |

۶۹.۵۵ |

۶۹.۵۲ |

۶۸.۶۱ |

۶۹.۲۱ |

۷۲.۰۵ |

| نسبت وام به دارایی |

۴۶.۹۱ |

۴۵.۴۷ |

۴۴.۳۳ |

۴۳.۰۶ |

۴۲.۰۷ |

۴۱.۷۱ |

۴۱.۱۰ |

۴۰.۸۲ |

۴۰.۱۴ |

۴۰.۳۷ |

۴۰.۶۷ |

۳۹.۵۹ |

چشمانداز رقابتی بخش بانکی امارات در منطقه

امارات که اکنون مرکز مالی پیشرو در خاورمیانه است، چهار دهه پیش، فاقد واحد پولی خاص خود بوده و از یک چارچوب نظارتی مالی ابتدایی برخوردار بوده است. با این حال، پس از چهار برابر شدن قیمت نفت در سال ۱۹۷۴، افزایش تعداد بانکهای فعال اعم از داخلی و بینالمللی، منجر به تاسیس بانک مرکزی امارات و همچنین استفاده از محصولات مالی پیچیدهتر شد.

بخش بانکی در امارات از نظر حجم دارایی در منطقه شورای همکاری خلیجفارس (GCC) بزرگترین است. تا پایان سال ۲۰۲۲، ارزش کل دارایی این صنعت از ۹۹۶.۶ میلیارد دلار فراتر رفت که این رقم بالاتر از نزدیکترین رقبای آن یعنی عربستان سعودی و قطر است.

همچنین سودآوری افزایش مییابد، زیرا بخش بانکی همچنان از نظر ارزش دارایی بالاتر از سایر همتایان شورای همکاری خلیجفارس است. در عین حال، چشمانداز ثابت باقی میماند. با این حال، انتظار میرود که عملکرد وامها با افزایش وامهای غیرجاری به دلیل افزایش نرخهای بهره برای مقابله با فشارهای تورمی، کاهش یابد.

یکی دیگر از مشکلاتی که امارات با آن مواجه است، پراکندگی بازار است. بخش بانکی امارات به طور گستردهای شلوغ در نظر گرفته میشود و بیش از ۵۰ بانک در این کشور (۲۳ داخلی و ۲۸ خارجی) فعال هستند. با این حال، افزایش تجمیع بانکها انتظار میرود.

محیط نظارت بانکی امارات

چارچوب نظارتی قوی اجرا شده توسط بانک مرکزی امارات تا حد زیادی مسئول پیشرفتهای اخیر بخش بانکی امارات است و اخیراً به محل اصلی شورای همکاری خلیجفارس برای خدمات بانکی تبدیل شده است. پس از بحران ۲۰۰۸، بانک مرکزی امارات تعدادی از رویههای نظارتی را برای مقابله با موضوع ریسک سیستمیک دنبال کرده است. این رویکرد، برای مثال، از طریق مقررات مربوط به کیفیت دارایی و همچنین سقف وام و محدودیت کارمزد در سالهای ۲۰۱۰ و ۲۰۱۱ دیده میشود.

استرس آزمونهای اقتصاد کلان یکی از اصلیترین حوزههایی بود که بانک مرکزی روی آن تمرکز کرد. بانک مرکزی امارات، بانکهای این کشور را مجبور به انجام این موارد کرد تا ببیند آیا بانکها میتوانند افت شدید شرایط اقتصاد کلان کشور را تحمل کنند یا خیر؟ آزمونها با دو رویکرد انجام شد. رویکرد پایین به بالا وضعیت اقتصادی خاصی را در نظر گرفت و مشاهده کرد که چگونه این شوک بر پرتفوی بانکها تاثیر میگذارد، در حالی که رویکرد از بالا به پایین یک آزمون یکسان بر اساس دادههای بانکها بود. دقیق بودن این آزمایش نشان میدهد که بانک مرکزی امارات تا چه حد برای اطمینان از اینکه بانکهای خود در برابر شوکهای خارجی و ریسک سیستمی محافظت میشوند، پیش رفته است.

بانک مرکزی امارات همچنین برای اجرای چارچوب بازل III کار کرده است. کاهش اخیر قیمت نفت منجر به مشکلات نقدینگی در این بخش شده است و یک چارچوب نظارتی برای رسیدگی به این موضوع، نگرانی بانک مرکزی بود. الزامات کفایت سرمایه از پیش نیاز بازل II (۱۲ درصد) به سطح بالاتر ۱۳ درصد افزایش خواهد یافت. علاوه بر این، حداقل نسبتهای سرمایه سطح ۱ و سطح ۲ برای اطمینان از اینکه بانکها دارای پایه سرمایه قوی هستند، معرفی شد.

قوانین کلیدی بانکی

یک قانون کلیدی در مورد بخش بانکداری امارات، چارچوب ورشکستگی است. قانون فدرال ۱۸ که در سال ۱۹۹۳ صادر شد، اولین قانونی بود که به این موضوع پرداخت. از آن زمان، بانک مرکزی تعدادی ابتکار عمل و مقررات را برای مقابله با این مشکل وضع کرده است. در سال ۲۰۰۹، دولت قانون اختصاصی ورشکستگی را در نظر گرفت. در شرایط کاهش قیمت نفت، فشار برای بهبود چارچوب قانونی افزایش یافته است. در حالی که بهبودهایی انجام شده است، هنوز فضا برای بهبود وجود دارد.

تنظیم کنندههای صنعت بانکداری در امارات

بانک مرکزی امارات در سال ۱۹۸۰ تشکیل شد و جایگزین هیات ارزی قبلی شد که عمدتاً بر ذخایر ارز، طلا و ارز امارات متمرکز بود. نیاز به یک نهاد نظارتی قویتر منجر به تاسیس آن شد که دارای اختیارات بانک مرکزی بود. مسئولیت اصلی آن تدوین و اجرای اعتبارات بانکی، سیاستهای پولی و تضمین رشد اقتصاد امارات است. یکی از نقشهای آن تثبیت درهم امارات است، ارزی که با دلار آمریکا پیوند خورده است. بانک مرکزی همچنین بر فعالیتهای مالی نظارت میکند، انطباق مالی را اعمال میکند و نرخهای مورد استفاده بانکهای داخل امارات را تعیین میکند.

بانک مرکزی امارات توانسته است از طریق محافظت اقتصاد در برابر تورم، اطمینان از عرضه مناسب پول برای گردش، محافظت از پول خود در برابر هرگونه نوسانات کوتاهمدت و جمعآوری سپردهها از منابع مربوط، ثبات ایجاد کند. توجه به این نکته ضروری است که رئیسجمهور این کشور، شیخ خلیفه بن زاید آل نهیان، بسیاری از تصمیمات بانکی و سیاستهای پولی را اتخاذ میکند. هنگامی که این رویه نسبتاً غیرمعمول کنار گذاشته شود، بانک مرکزی امارات متحده برای تصمیمگیری بیشتر اختیار خواهد داشت.

نظر شما