کیانوش جهانمردی - پژوهشگر اقتصادی: بانک جهانی طی گزارشی تحلیلی، آخرین وضعیت مهمترین شاخصهای اقتصادی ماه اکتبر را به صورت جهانی و همچنین برای اقتصادهای بزرگ منتشر کرده که خلاصهای از این گزارش در ادامه آورده شده است.

مرور کلی

اقتصاد جهانی با سرعت متوسط در حال گسترش است و شاخصهای پیشرو، رشدی پایدار را نشان میدهند. فعالیت بخش تولیدی همچنان ضعیف بوده، اما فعالیت بخش خدمات باثبات باقیمانده است. قیمت نفت در ماه اکتبر درسایه تشدید تنشهای خاورمیانه افزایش یافته و در نتیجه کاهش مداوم سفارشهای صادراتی بخش تولید و افزایش صادرات بخش خدمات، تجارت جهانی بهبودی نامنظم را تجربه کرده است.

نمودارهای ماهانه

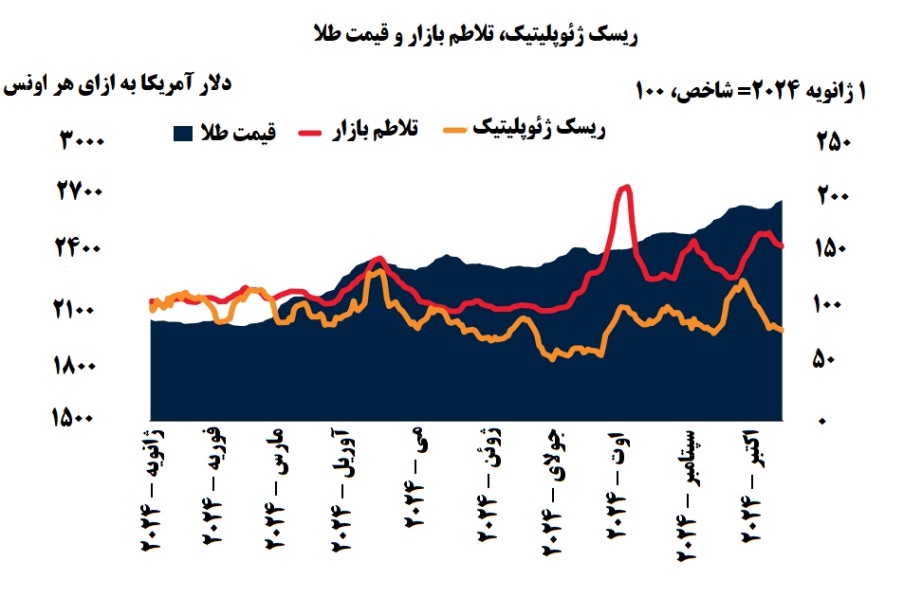

ریسک ژئوپلیتیکی از اواخر ماه جولای ۲۰۲۴ میلادی افزایش یافته که بخشی از آن بازتاب تشدید درگیریهای خاورمیانه بوده است، البته این شاخصها همچنان اعدادی پایینتر نسبت به سطوح حداکثری سال گذشته را ثبت کردهاند. به صورت کلی، تلاطم بازارهای مالی محدود بوده، اما با این وجود اثر تشدید تنشهای ژئوپلیتیکی در نوسانات اخیر بازارهای مالی به خوبی نمایان شده است. قیمت طلا در ماه اکتبر به دلیل تنشهای ژئوپلیتیکی، بالاترین سطح خود را تجربه کرده است.

مهمترین وقایع ماه

ادامه واگرایی میان بخشهای خدمات و تولید

رشد جهانی طی سهماهه دوم سال ۲۰۲۴ میلادی بدون تغییر بوده و همان سطح رشد ۳ درصدی (تعدیلشده فصلی) را حفظ کرده است، همچنین شاخصهای پیشرو ادامه همین روند پایدار و بدون تغییر را در آینده نشان میدهند. با افزایش شاخصهای انتظارات و احساسات برای دو ماه متوالی، اعتماد سرمایهگذاران طی ماه اکتبر تقویت شد، افزایش شاخصهای مذکور تا حدی ناشی از بهبود وضعیت اقتصادی آسیا و ایالات متحده بوده است. با وجود ادامه یافتن واگرایی میان فعالیتهای بخشهای تولید و خدمات، شاخص مدیران خرید ترکیبی جهانی ماه سپتامبر در سطح ۵۲ باقیمانده، اما با این حال و با وجود رونق شاخص مدیران خرید بخش خدمات، همین شاخص برای بخش تولید طی سومین ماه متوالی حضور در قلمروی انقباضی را تجربه کرده است. در نهایت باید توجه داشت که تمام این شرایط در حضور ضعف گسترده بخشها (بخصوص در تولید کالاهای واسطهای و سرمایهای) اتفاق افتاده است.

تسهیل بهبود تجارت کالاها

رشد تجارت جهانی کالاها طی ماه جولای از ۲ درصد به ۷/۱ (سالانه) درصد کاهش یافت. بهبود تجارت کالایی اقتصادهای پیشرفته ضعیف بوده و فقط ایالاتمتحده رشدی ۸/۴ درصدی در این زمینه داشته است. در همین بازه زمانی رشد تجارت کالاها در اقتصادهای نوظهور و در حال توسعه با اندکی کاهش مواجه شده است. شاخصهای با تواتر بالا همچنان استمرار ضعف بخش تولیدی را نشان میدهند، زیرا شاخص مدیران خرید جهانی بخش تولیدی سفارشهای جدید صادراتی در ماه سپتامبر از عدد ۴/۴۸ ماه اوت به ۵/۴۷ رسیده و با ادامه یافتن وضعیت انقباضی برای چهارمین ماه متوالی بیش از پیش تضعیف شده است. در نقطه مقابل شاخص مدیران خرید جهانی بخش خدمات سفارشهای جدید صادراتی با افزایش از عدد ۷/۵۰ ماه اوت به ۵/۵۱ در ماه سپتامبر، همچنان در قلمرو انبساطی باقیمانده است. اعتصاب کارگران بندرهای سواحل شرقی ایالاتمتحده و خلیج مکزیک نیز اختلالات قابلتوجهی به زنجیره تأمین یا زمان تحویل جهانی اضافه نکرده است.

بازار کامودیتی و افزایش قیمتها

در اثر تشدید تنشهای ژئوپلیتیکی و تقاضای قوی گاز طبیعی و زغالسنگ در آسیا برای تولید برق، قیمت انرژی پس از کاهش ۷ درصدی در ماه سپتامبر، بهبود یافته و در ماه اکتبر به سطوح قبلی خود بازگشته است. همچنین قیمت گاز طبیعی پس از افزایش ۱۳ درصدی در ایالاتمتحده و کاهش ۵ درصدی در اروپا طی ماه سپتامبر، در ماه اکتبر در هر دو منطقه ایالاتمتحده و اروپا افزایش یافت. قیمت نفت خام برنت با وجود اینکه در اوایل ماه اکتبر از ۸۰ دلار آمریکا به ازای هر بشکه عبور کرده بود، در نتیجه افزایش تنشهای منطقه خاورمیانه، تا اواسط اکتبر به حدود قیمتی میانگین ماه سپتامبر (۷۴ دلار در هر بشکه) کاهش یافت. قیمت بخش اعظم کالاهای کشاورزی پس از افزایش ۳ درصدی ماه سپتامبر، بار دیگر تحت تأثیر هوای خشک آمریکای جنوبی اندکی افزایش یافت. قیمتهای فلزات صنعتی بار دیگر و پس از افزایش دو درصدی ماه سپتامبر، به دلیل خوشبینی مجدد درباره تقاضای چین (به دلیل اقدامات محرک اقتصادی) افزایش پیدا کرد. همچنین قیمت طلا نیز طی ماه اکتبر بیش از پیش افزایشیافته و رکورد دیگری را به ثبت رساند، که بخشی از این افزایش به دلیل تشدید تنشهای ژئوپلیتیکی است.

شرایط باثبات تأمین مالی جهانی

شرایط تأمین مالی جهانی پس از دورهای که تسهیل قابلتوجهی را تجربه کرده بود، به ثبات رسید. پس از گزارش بهتر از انتظار ماه سپتامبر بازار کار آمریکا، انتظارات بازار درباره نرخ بهره آمریکا به ثبات رسیده است، این موضوع در حالی اتفاق افتاده که بانک مرکزی اروپا نرخ بهره را مطابق انتظار ۲۵ واحد پایه کاهش داده است. با توجه به اینکه نرخهای اوراق قرضه شرکتی با بازده بالا، در نزدیکی پایینترین سطح تاریخی خود تداوم یافت و از طرفی ارزش سهام نیز با افزایش بیشتری همراه شد، ریسکپذیری اکثر اقتصادهای پیشرفته به قوت خود باقیمانده است. شرایط مالی و ریسکپذیری اقتصادهای نوظهور و در حال توسعه در حضور تسهیل مستمر سیاستهای پولی به ثبات رسیده است. اما در عین حال شرایط مالی در چین پس از اعلام محرکهای پولی و انتظارات از اقدامات مالی برای حمایت از فعالیت اقتصادی، بیشتر تسهیل شده است. با افزایش بیش از ۲۰ درصدی شاخص سهام شانگهای تا اواخر اکتبر (نسبت به پایینترین سطح امسال در سپتامبر) ریسکپذیری در چین بار دیگر افزایش یافت. نرخ اوراق دولتی در اقتصادهای نوظهور و در حال توسعه صادرکننده نفت به دلیل تنشهای ژئوپلیتیکی خاورمیانه افزایشیافته، در حالی که این نرخ در اقتصادهای واردکننده نفت همچنان روندی کاهشی داشته است.

عدمتغییر در وضعیت بازار کار ایالاتمتحده

پس از وضعیت ضعیف بازار کار ایالاتمتحده در تابستان گذشته، ایجاد شغل ماه سپتامبر با افزایش خالص ۲۵۴ هزار نفری برای مشاغل غیرکشاورزی همراه بود. افزایش اشتغال ماه سپتامبر در همه بخشها اتفاق افتاده و عددی بسیار بالاتر نسبت به میانگین تعدیلشده ژوئن تا اوت بوده است. همچنین پس از افزایشی کوتاهمدت، نرخ بیکاری در ماه سپتامبر به عدد ۱/۴ درصد کاهش یافت، که این عدد به نرخ بیکاری ماه جولای نزدیک است. وضعیت بازار کار با توجه به دادههای حقوق و دستمزد ماه سپتامبر و صعودی شدن روند آن نسبت به ماههای ژوئن تا اوت پویاتر به نظر میرسد، این موضوع همچنین به صورتی بهتر نشاندهنده تداوم و ماندگاری مخارج مصرفکنندگان بوده که از اوایل سال جاری میلادی مقداری افزایش را تجربه کرده است. با این حال، تورم روندی کاهشی داشته و رشد شاخص قیمت هزینههای مصرفی شخصی در ماه اوت به ۲/۲ درصد (سالانه) رسیده است.

شرایط ضعیف سایر اقتصادهای پیشرفته

شاخصهای با تواتر بالای ماه سپتامبر تداوم ضعف فعالیتهای اقتصادی را در منطقه یورو نشان میدهد. پس از کاهش شاخص مدیران خرید در هر دو بخش خدمات و تولید (از ژوئن ۲۰۲۲ در قلمروی انقباضی باقیمانده)، شاخص مدیران خرید ترکیبی نیز به ۶/۴۹ کاهشیافته است. روند نزولی مشاهدهشده در تولید صنعتی منطقه یورو از اوایل سال ۲۰۲۳ همراه با کاهش قابلتوجه در کشورهای آلمان و ایتالیا تا نیمه دوم سال ۲۰۲۴ ادامه یافت. تضعیف فعالیت اقتصادی در منطقه یورو با کاهش تورم همراه بوده، به صورتی که تورم کل در ماه سپتامبر به ۸/۱ درصد (سالانه) و تورم هسته اصلی نیز به ۷/۲ درصد کاهش یافته است. فعالیت تولیدی در ژاپن با کاهش تولید صنعتی در ماه اوت و تداوم وضعیت انقباضی شاخص مدیران خرید در ماه سپتامبر، کماکان وضعیتی ضعیف را گزارش میکند. بااینحال شاخصهای مصرف ماههای اوت و سپتامبر در حضور مخارج مصرف واقعی ضعیف (با وجود رشد دستمزد اسمی و بهبود اعتماد) وضعیتی مختلط را گزارش میکنند.

تعدیل رشد اقتصادی چین

رشد اقتصادی چین در سهماهه سوم سال ۲۰۲۴ میلادی با کاهشی جزئی نسبت به سهماهه دوم همین سال از ۷/۴ درصد به ۶/۴ درصد (سالانه) رسیده است. کاهش مذکور ناشی از کاهش سهم مصرف داخلی و سرمایهگذاری در رشد اقتصادی بوده، که افزایش سهم خالص صادرات را جبران میکند. تمام شاخصهای پیشرو افزایش تضعیف فعالیتهای اقتصادی را در آینده نزدیک پیشبینی میکنند. شاخص مدیران خرید بخش خدمات ماه سپتامبر چین برای اولین بار در سالجاری به قلمرو انقباضی سقوط کرده و شاخص مدیران خرید بخش تولیدی نیز همچنان پایینتر از آستانه ۵۰ باقیمانده است. نرخ تورم کل و تورم هستهاصلی ماه سپتامبر چین به ترتیب به ۴/۰ درصد (سالانه) و ۱/۰ درصد کاهشیافته و به صفر نزدیک شدهاند. بانک مرکزی چین جهت مقابله با کاهش فعالیت اقتصادی، سیاست تسهیل پولی را از طریق کاهش ۲۵ واحد پایهای نرخ بهره وام یکساله و رساندن نرخ به ۱/۳ درصد، گسترش داد.

میانگین وزنی شاخص مدیران خرید ماه سپتامبر اقتصادهای نوظهور و در حال توسعه برای دومین ماه متوالی با کاهش از ۳/۵۵ در ماه اوت به ۵/۵۴ تعدیلشده، اما همچنان در قلمرو انبساطی باقیمانده است. ضمن کاهش هر دو جزء شاخص مدیران خرید (تولید و خدمات)، وضعیت نزولی این شاخص در بخش تولید عمدتاً (با وجود کاهش جزئی در سایر کشورها) ناشی از کاهش فعالیت اقتصادی در کشورهای روسیه و ترکیه بوده است. کاهش شاخص مدیران خرید بخش خدمات نیز عمدتاً از عملکرد اقتصادهای بزرگ نوظهور و در حال توسعه (به ویژه هند و روسیه) تأثیر پذیرفته است. در میان تشدید درگیریها، وضعیت فعالیت اقتصادی لبنان با کاهش شاخص مدیران خرید ترکیبی از ۵/۴۶ ماه اوت به ۵/۴۴ در ماه سپتامبر، وخیمتر شده است. اما در نقطه مقابل هر دو شاخص مدیران خرید بخشهای تولید و خدمات برزیل با جهشی قابلتوجهی افزایش یافتهاند، و پس از ناآرامیهای سیاسی جولای و اوت، وضعیت اقتصادی بنگلادش به میزان بیشتری بهبود یافته است. به طور کلی تورم در بسیاری از اقتصادهای نوظهور و در حال توسعه کاهشیافته، اما میانگین نرخ تورم کل سپتامبر همچنان نسبت به ماه اوت بدون تغییر بوده و همان عدد ۹/۳ درصد (سالانه) را نشان میدهد. پس از کاهش شدید رشد قیمتها، بانک مرکزی پاکستان نرخ بهره سیاستی را ۲۰۰ واحد پایه کاهش داد. در مقابل، با شتاب گرفتن مجدد فعالیت اقتصادی و تورم در برزیل، بانک مرکزی این کشور نرخ بهره سیاستی را ۲۵ واحد پایه افزایش داده، و بانک مرکزی روسیه نیز به افزایش نرخ بهره سیاستی خود ادامه میدهد.

نظر شما