عمده مطالب مربوط به وضعیت ثبات مالی در این گزارش از آخرین گزارش ارائهشده توسط صندوق بینالمللی پول با عنوان "گزارش ثبات مالی جهانی" استخراج شده است. بیشتر بانکهای مرکزی در سال ۲۰۲۳ با هدف کاهش فشارهای تورمی، نرخ بهره را بسیار بیشتر از انتظار بازارها (نظرسنجی بلومبرگ در دسامبر ۲۰۲۲) افزایش دادند. از سوی دیگر، بانکهای مرکزی سیاستهای انقباض مقداری را در جهت عکس سیاست تسهیل مقداری سالهای گذشته (بهویژه به دلیل کاهش تبعات همهگیری کووید ۱۹) بهکار بستند. در نتیجه اعمال این سیاست، حجم ترازنامه بانکهای مرکزی که طی سالهای ۲۰۲۱ و ۲۰۲۲ به بالاترین میزان خود رسیده بود، روند کاهشی به خود گرفت. اعمال این سیاستهای انقباضی از ابعاد مختلف، ثبات مالی را در سال گذشته تحت تاثیر قرار داد. یکی از بخشهایی که در نتیجه افزایش نرخهای بهره تحتالشعاع قرار گرفت، شبکه بانکی بود. دورههای طولانی نرخهای بالا میتواند بانکها را در معرض نکول تسهیلات اعطایی قرار دهد، زیرا بنگاهها و خانوارها در شرایط رکود اقتصادی، با بار هزینهای بالای نرخ بهره روبهرو هستند. ورشکستگی چند بانک بزرگ منطقهای در ایالات متحده در مارس ۲۰۲۳، نشاندهنده تاثیرات سرعت افزایش نرخ بهره در نظام بانکی جهانی است (IMF، اکتبر ۲۰۲۳).

پس از بحران بزرگ مالی سال ۲۰۰۸-۲۰۰۷، میتوان گفت ورشکستگی بانکی مارس ۲۰۲۳ از نظر مقیاس و دامنه، تبعات مهمی به دنبال داشت (BIS، اکتبر ۲۰۲۳).

تنش بانکی مارس ۲۰۲۳ نشان داد که چگونه گروهی از بانکهای ضعیف، حتی اگر تمام آنها هم جزء بانکهای مهم سیستمی جهانی نباشند، میتوانند ریسک ثبات مالی ایجاد کنند.

مروری بر تحولات سیاست پولی در سال گذشته و چشمانداز آتی

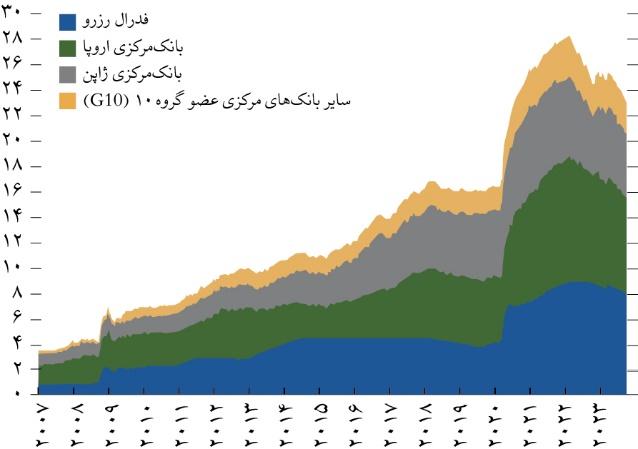

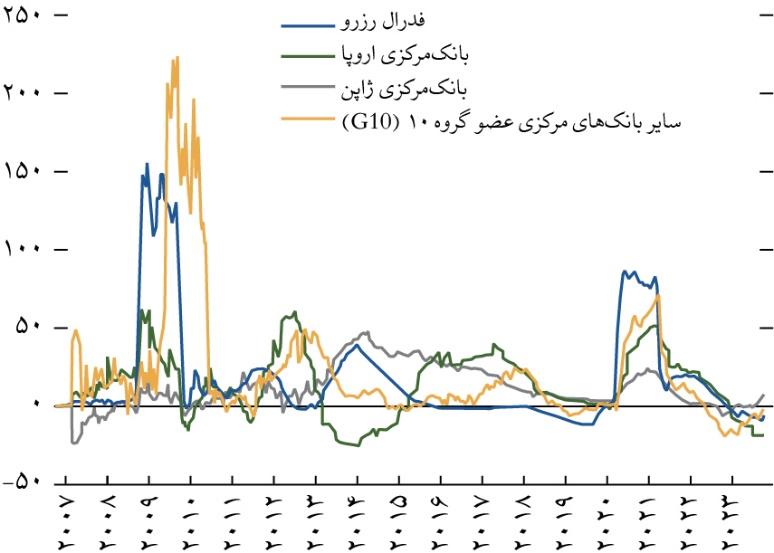

در نتیجه اعمال سیاست انقباض مقداری، که بهعنوان نرمالسازی ترازنامه نیز شناخته میشود، طی دو سال گذشته اندازه ترازنامه بانکهای مرکزی G۱۰ بهآرامی رو به کاهش گذاشته است، در حالیکه سرعت و رویکرد بانکهای مرکزی برای کاهش حجم ترازنامه متفاوت است (شکلهای ۱ و ۲).

بانکهای مرکزی کانادا، اروپا، استرالیا، و ایالات متحده رویکرد انفعالی (عدم سرمایهگذاری مجدد بخش یا کل داراییهای سررسیدشده) را در خصوص اعمال سیاست انقباض مقداری در پیش گرفتهاند، در حالیکه بانکمرکزی انگلیس، نیوزیلند، و سوئد رویکرد فعال را اتخاذ کردهاند و داراییهای خود را در بازار به فروش رساندهاند. در رویکرد فعال، فروش داراییها در بازار باعث کاهش قیمت دارایی و افزایش نرخ بهره میشود. سیاست انقباض مقداری برای دورههای طولانی (بیش از ۱۸ ماه در نیوزیلند)، بدون ایجاد اختلال در تامین مالی در بازار ادامه داشته است.

شکل ۱. اندازه ترازنامه بانکهای مرکزی (هزار میلیارد دلار آمریکا)

منبع: IMF, ۲۰۲۳

شکل ۲. تغییرات سالانه ترازنامه بانکمرکزی (درصد)

منبع: IMF, ۲۰۲۳

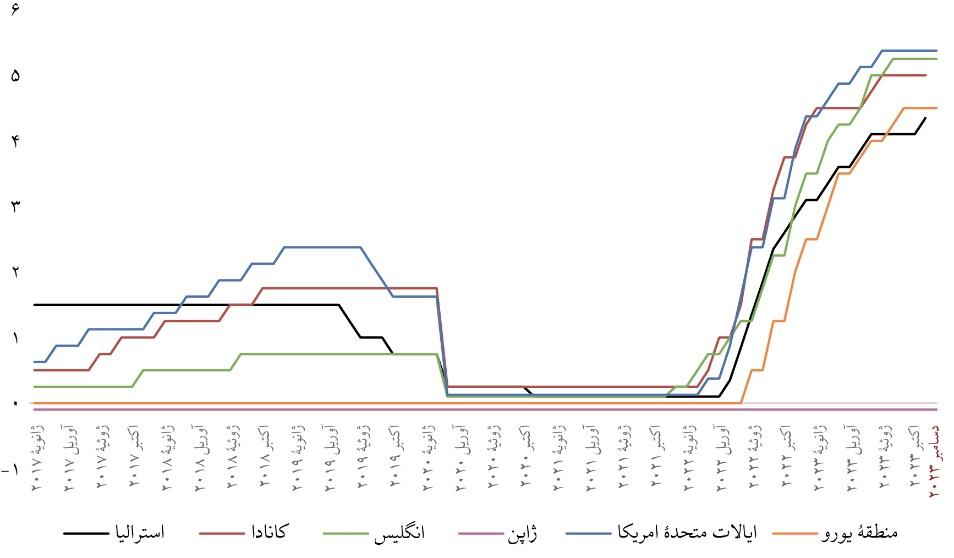

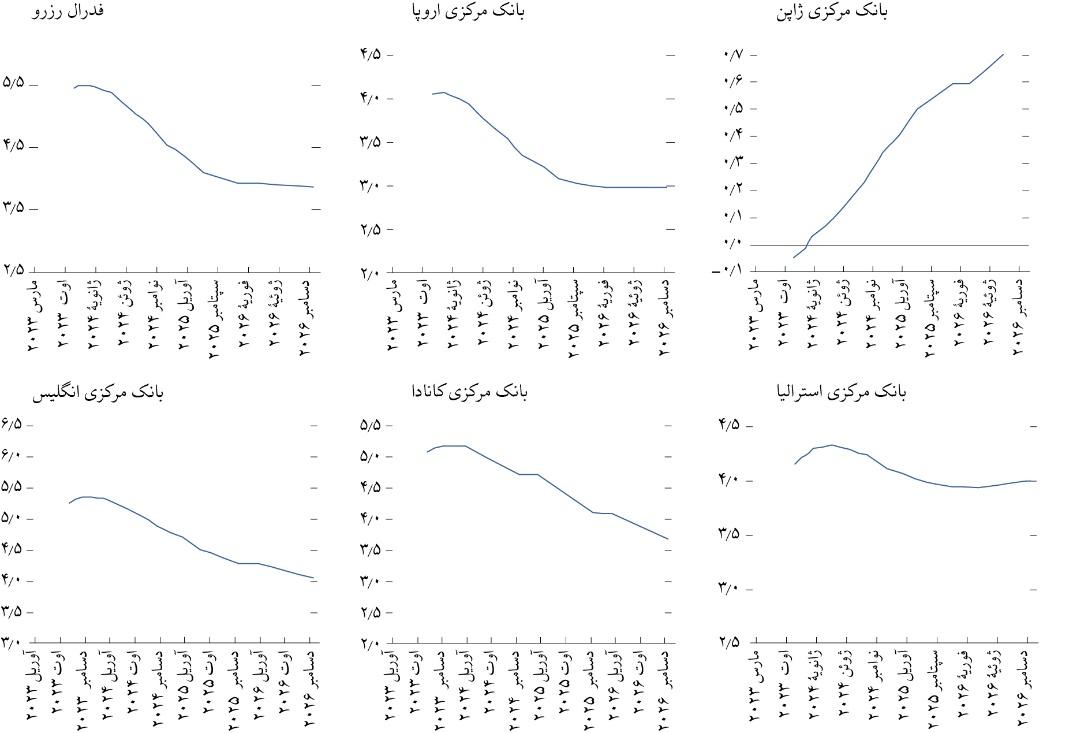

طی دو سال گذشته میلادی همزمان با اعمال سیاستهای مقداری، بانکهای مرکزی از ابزار نرخ بهره نیز در جهت تحقق تورم هدف استفاده کردند. نگاهی به تحولات نرخ بهره سیاستی در اقتصادهای پیشرفته بیانگر آن است که از فصل اول ۲۰۲۲، نرخهای بهره در اقتصادهای مورد بررسی (به جز ژاپن) روند صعودی داشته است، به نحویکه براساس آخرین آمار مربوط به دسامبر ۲۰۲۳، نرخهای بهره در بالاترین سطوح خود پس از بحران مالی جهانی ۲۰۰۸-۲۰۰۷ قرار گرفتهاند (شکل ۳).

در بین کشورهای مورد بررسی، ژاپن یک استثنا تلقی میشود، زیرا تنها اقتصاد پیشرفته است که نرخ بهره را در سطح منفی حفظ کرده است. از اواخر سال ۲۰۱۶ تا دسامبر ۲۰۲۳، نرخ بهره سیاستی این کشور با هدف کنترل منحنی بازده، در عدد منفی ۰٫۱ ثابت باقی مانده است.

شکل ۳. تحولات نرخهای بهره سیاستی در اقتصادهای پیشرفته (درصد)

منبع: پایگاه داده BIS

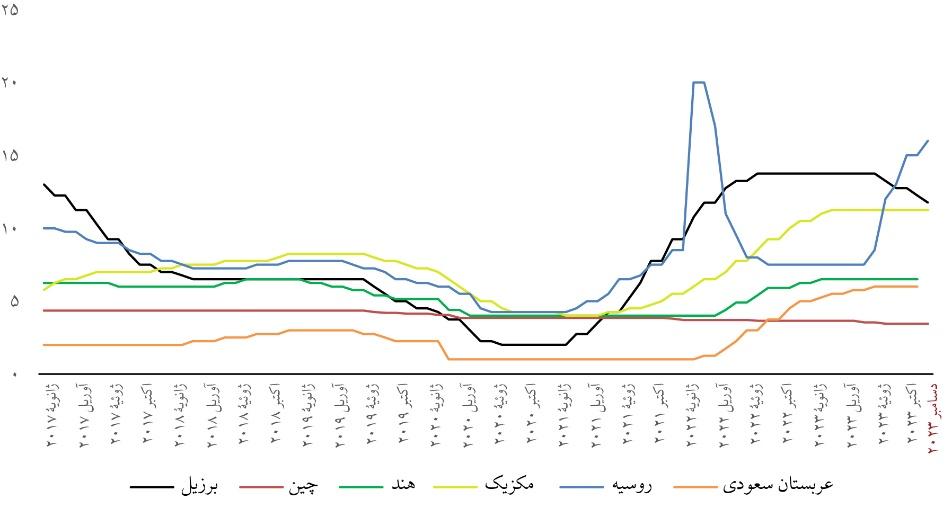

در بسیاری از اقتصادهای نوظهور، روند افزایشی نرخهای بهره سیاستی، برخلاف اقتصادهای پیشرفته، از سال ۲۰۲۱ شروع شده است (شکل ۴). به نظر میرسد عمدتاً در اقتصادهای نوظهور، کاهش نرخ تورم به دلیل افزایش زودهنگام نرخ بهره، پیشرفت بیشتری داشته است. با این حال، در بین کشورها تفاوتهایی وجود دارد، به نحویکه تورم به ویژه در آمریکای لاتین به طور قابلتوجهی کاهش یافته است. همانطور که مشاهده میشود، در برزیل به دلیل کنترل موفقیتآمیز تورم، نرخ بهره روند کاهشی در پیش گرفته است (شکل ۴). در بین اقتصادهای نوظهور مورد بررسی، تحولات نرخ بهره سیاستی در بانکمرکزی روسیه به دلیل تاثیرات جنگ با اوکراین و تحریمهای غرب و در مجموع شرایط خاص این کشور با سایر کشورها تفاوت دارد. بانکمرکزی روسیه اعلام کرده است که سیاست پولی انقباضی برای مدت طولانی ادامه خواهد داشت تا اقتصاد را در برابر فشارهای تورمی محافظت کند.

شکل ۴. تحولات نرخهای بهره سیاستی در اقتصادهای نوظهور (درصد)

منبع: پایگاه داده BIS

در چین نیز وضعیت سیاست پولی با سایر بانکهای مرکزی اقتصادهای نوظهور تفاوت دارد، زیرا در چین، کاهش رشد اقتصادی، عمیقتر شدن رکود در بخش املاک و مستغلات و فشارهای فزاینده بر تامینمالی دولت محلی، به شدت در نگرش کلی سرمایهگذاران نسبت به بازار مالی (یا همان احساسات بازار) تاثیر گذاشته است. از سوی دیگر، فشارهای ضدتورمی افزایش یافته و بانکمرکزی چین را وادار کرده است تا نرخهای سیاستی را کاهش دهد. چین یکی از معدود بانکهای مرکزی است که سیاستهای پولی انبساطی را در پیش گرفته است.

پس از بررسی تحولات اخیر در نرخهای بهره سیاستی، نوبت به ارائه پیشبینی از چشمانداز سیاست پولی میرسد. صندوق بینالمللی پول در گزارش ثبات مالی جهانی، پیشبینی نرخ بهره سیاستی در اقتصادهای پیشرفته را تا پایان ۲۰۲۶ ارائه کرده است. بر اساس شکل ۵، نرخهای بهره سیاستی طی یک روند صعودی به بالاترین مقادیر خود رسیدهاند و پیشبینی میشود در سال پیش رو، روند کاهشی خود را آغاز کنند.

اگرچه تورم هسته در بسیاری از کشورها سرسختانه بالاست، سرمایهگذاران امیدوارند که بانکهای مرکزی در اقتصادهای پیشرفته موفق به مهندسی یک فرود نرم شوند و در نتیجه شروع به کاهش نرخهای سیاستی در فصلهای آینده کنند. از اوایل سال ۲۰۲۴، پیشبینی میشود که مقامات پولی به تدریج سیاست پولی انبساطی را در پیش بگیرند، اما بعید است نرخها را با همان شدت و سرعتی که افزایش دادهاند، کاهش دهند (شکل ۵).

شکل ۵. پیشبینی نرخهای سیاستی در اقتصادهای پیشرفته (درصد)

منبع: Global Financial Stability Report

همانطور که پیشتر هم آمد، در اینجا هم بانک مرکزی ژاپن همچنان یک استثنا تلقی میشود و برخلاف سایر کشورها، نرخ سیاستی کوتاهمدت خود را بدون تغییر در محدوده منفی حفظ میکند. بانک مرکزی ژاپن اعلام کرده است تا زمانیکه لازم باشد برای دستیابی پایدار و باثبات به هدف ثبات قیمت دو درصدی خود برسند، به کنترل منحنی بازده ادامه خواهند داد.

مروری بر تحولات ثبات مالی در سال گذشته و چشمانداز آتی

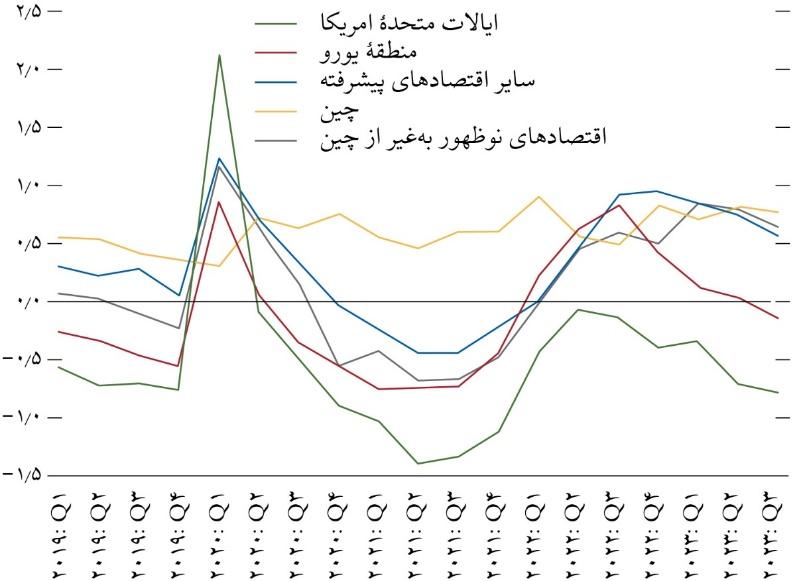

شاخص شرایط مالی (هزینه تامینمالی برای خانوارها و بنگاهها از طریق بازارهایی مانند بازار بدهی و سهام) در اقتصادهای پیشرفته و نوظهور در مسیر نزولی قرار گرفته که نشاندهنده بهبود وضعیت مالی است (شکل ۶). به دلیل انتظارات بازار از کاهش نرخهای بهره طی ماههای آینده، شاخص شرایط مالی روند کاهشی را که از سال ۲۰۲۲ آغاز شده بود، ادامه خواهد داد.

همانطور که در شکل ۶ مشاهده میشود، شاخص شرایط مالی در اقتصادهای پیشرفته به ویژه در ایالات متحده، با وجود انقباضهای پولی مداوم، کاهش یافته است. بهبود شرایط مالی در مقایسه با دورههای انقباض پولی گذشته اندکی غیرمعمول و تاحد زیادی مبتنی بر انتظارات سرمایهگذاران است، زیرا سرمایهگذاران انتظار دارند تا فشار تورمی به سرعت کاهش یابد و بانکهای مرکزی یک فرود نرم را مهندسی کنند، سناریویی که به بانکهای مرکزی اجازه میدهد تا کاهش نرخها را آغاز کنند.

در مقابل در چین، بهرغم برخی کاهشهای اخیر در نرخهای بهره، نگرانیها در مورد بهبود ضعیف اقتصادی و ریسکهای ثبات مالی مرتبط با بازار املاک، به اعتماد سرمایهگذاران آسیب رسانده است. علاوه بر کاهش نرخ سیاستی، بانک مرکزی چین نسبت ذخایر قانونی برای سپردههای ارزی بانکها را نیز کاهش داده است. با اینحال، این سیاستهای انبساطی هنوز اعتماد کارگزاران اقتصادی و مهمتر از همه خریداران مسکن را احیاء نکرده است.

بازارهای مالی چین از اوایل سال ۲۰۲۳ نسبت به بازارهای مالی اقتصادهای نوظهور عملکرد ضعیفتری داشتهاند. واحد پول چین (RMB) با فشار نزولی قابلتوجهی مواجه شده است. انتظارات فعالان بازار در ماه ژوئیه پس از تعهد مقامات چینی برای حمایت از بخشهای مختلف برای مدت کوتاهی لنگر شد، اما در ماه اوت پس از اعلام رسمی دادههای اقتصادی و ناامیدی از اقدامات سیاستی اعلامشده، به سرعت به شرایط اولیه بازگشت. همچنین، سرمایهگذاران چینی به طور فزایندهای در مورد پایداری ابزار تامینمالی دولت محلی (LGFV) نگران هستند. LGFVها بالاخص در استانهای ضعیف (که با هزینههای بالای تامینمالی مواجهاند) به دلیل ظرفیت محدود درآمدزایی برای تامین بدهیهای خود، بیشتر به حمایت دولت محلی تکیه میکنند. بر اساس آخرین آمارهای رسمی کل بدهی LGFV (بر اساس صورتهای مالی عمومی) در حدود ۴۵ درصد تولید ناخالص داخلی بوده است.

با وجود وضعیت خاص اقتصاد چین که توضیح داده شد، در سایر بازارهای نوظهور، انتظارات برای کاهش نرخهای بهره شرایط مالی را تسهیل کرده است. در سال گذشته، انتقال افزایش نرخهای بهره به بخش مالی به دو دلیل عمده ممکن است با کُندی مواجه شده باشد: عامل اول، استفاده از پساندازهای انباشتهشده برای پرداختهای هزینههای بهرهای توسط خانوارها، و عامل دوم، تمدید سررسید وامهای دریافتی گذشته با نرخهای بهره پایینتر توسط خانوارها و بنگاهها.

شکل ۶. شاخص شرایط مالی - منبع: Bloomberg Finance L.P

توضیحات: شاخص شرایط مالی بیانگر وضعیت در بازارهای پول، بدهی، سهام و شبکه بانکی است. مقادیر مثبت شاخص نشاندهنده شرایط مالی است که از حد متوسط سختتر است، در حالیکه مقادیر منفی، نشاندهنده شرایط مالی سهلتر از میانگین است.

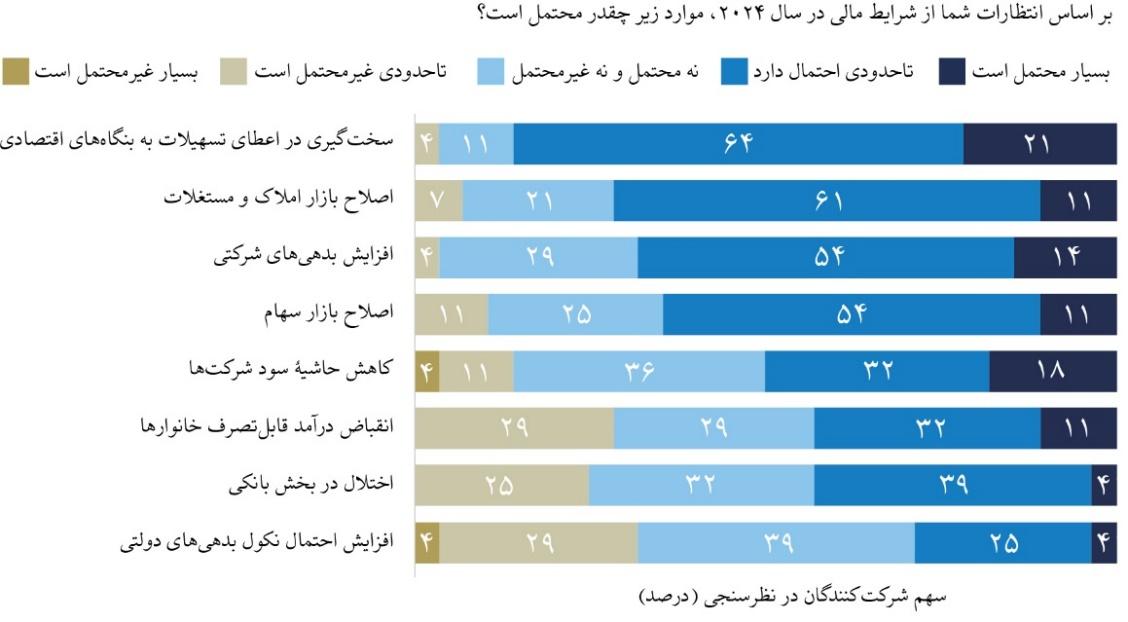

به دلیل تجربه نرخهای سیاستی بالا در فصلهای گذشته، موسسات مالی با هزینههای تامین مالی بالاتری روبهرو بودند که به نوبه خود به بدترشدن کیفیت دارایی دامن زده و منجر به کاهش اعتبارات اعطایی به بخش واقعی اقتصاد شده است. لذا، تاثیرات انقباض پولی اخیر به طور فزایندهای توسط مشاغل و خانوارها احساس شده است. اکثریت قریب به اتفاق اقتصاددانان ارشد (۸۵ درصد) سختترشدن شرایط اعطای وام به بنگاهها را به عنوان محتملترین تاثیر نامطلوب شرایط مالی در سال پیش رو برجسته کردند (شکل ۷). افزایش در بدهیهای شرکتی توسط حدود دو سوم پاسخدهندگان به عنوان یک نگرانی در سال ۲۰۲۴ برجسته شده است.

وضعیت ثبات مالی در سال پیش رو بسیار شکننده بوده و با ریسکهایی همراه است. یکی از این مخاطرات مربوط به کاهش قیمت مسکن در کشورهایی است که سهم عمدهای از تسهیلات اعطایی به بخش مسکن، دارای نرخهای متغیر است. از طرف دیگر، پیشبینی میشود بخش املاک تجاری (CRE) در اروپا و ایالات متحده با توجه به کاهش سریع قیمت املاک، سررسید بدهیها و استانداردهای سختگیرانهتر وامدهی از سوی بانکها، وارد دوره افزایش نکول شود. این در شرایطی است که سپر یا بافرهای نقدی بنگاهها با کاهش نسبت پوشش بهره و پیشبینی کاهش سود، شروع به فرسایش کرده است. همانطور که در شکل ۷ مشخص است، ۷۲ درصد از اقتصاددانان ارشد، بر احتمال اصلاح بازار املاک و مستغلات تاکید کردهاند.

برخی دیگر از تکانهها نیز میتوانند در چشمانداز ثبات مالی تاثیر منفی بگذارند. تشدید جنگ در اوکراین میتواند بازار کالاها را مختل کند و بر قیمت مواد غذایی فشار بیشتری وارد آورد و از پیشرفت کنترل تورم بکاهد و یا حتی از بین ببرد. در چین، تداوم آشفتگی در بخش املاک میتواند به بخش مالی و دولتهای محلی (به دلیل وابستگی قابلتوجه به درآمدهای مربوط به دارایی) سرایت کند و در روند بهبودی ضعیف وضعیت مالی جهانی، تاثیر بگذارد. از سوی دیگر، افزایش تنشهای ژئوپلیتیکی در خاورمیانه نیز یکی دیگر از چالشهای موجود محسوب میشود.

شکل ۷. تاثیر تحولات مالی - منبع: Chief Economists Survey

جمعبندی

به اختصار، مهمترین نتایج کلیدی این گزارش به شرح ذیل است:

الف- به نظر میرسد سختگیری شدید و هماهنگ سیاستهای پولی بانکهای مرکزی در جلوگیری از بیثباتشدن انتظارات تورمی موفق بوده و در بیشتر موارد، فشارهای تورمی را در سال گذشته کاهش داده است. با وجود این براساس پیشبینیها، تورم هسته همچنان بالاست و در بسیاری از اقتصادهای پیشرفته با سرعت پایینی کاهش مییابد. بنابراین، بانکهای مرکزی ممکن است در اعمال سیاستهای پولی انقباضی محتاطانهتر عمل کنند.

ب- اقتصادهای نوظهور همچنان در برابر انقباض شدید در شرایط مالی جهانی آسیبپذیرند. بهرغم توفیقات در زمینه کنترل تورم در تعدادی از کشورها، بانکهای مرکزی محتاطانه عمل خواهند کرد و نرخهای سیاستی را به شدت کاهش نخواهند داد.

ج- برخی از تکانهها مانند تنش در بخش املاک چین، که به طور گستردهتر به بخش مالی و دولتهای محلی امکان سرایت دارد، میتواند در ثبات مالی جهانی تاثیر منفی بگذارد.

د- در چین، محدودکردن ریسک سرریز منفی به بخش مالی و واقعی مستلزم اعمال سیاستهایی در راستای بازگرداندن اعتماد به بخش املاک و مستغلات خواهد بود.

ه- ورشکستگی بانکی مارس ۲۰۲۳ درسهای مهمی از بُعد نظارتی برای بانکهای مرکزی در بر داشت. اهمیت استقرار کامل استانداردهای حاکمیت شرکتی و فرایندهای مدیریت ریسک متناسب با پروفایل ریسک هر بانک (به ویژه نحوه مواجهه با ریسک نرخ بهره و نقدینگی) در کنار توجه ویژه به کیفیت داراییهای بانکی اهمیت دوچندانی یافته است. استفاده مناسب از "سپر سرمایه خلاف چرخهای" برای حفظ تابآوری بانکی سیاستی است که در سال اخیر در مرکز توجه بانکهای مرکزی قرار گرفته است.

و- با وجود بهبود نسبی در وضعیت مالی بانکها، کماکان براساس پیشبینی صندوق بینالمللی پول در اکتبر ۲۰۲۳، سهم بانکهای ضعیف در برخی کشورها قابلتوجه است. این سهم بالای بانکهای ضعیف در نظام مالی جهانی و خطر سرایت به موسسات سالم نیاز مبرم به اعمال سیاستهای احتیاطی کلان را برجسته میکند.

ز- چرخه اعتبار جهانی با کاهش ظرفیت بازپرداخت بدهی وامگیرندگان شروع به تغییر کرده است. قیمت خانههای مسکونی در کشورهایی که سهم بیشتری از وامهای مسکن با نرخ متغیر دارند، سریعتر کاهش مییابد. علاوه بر این، معوقات در بازارهای املاک تجاری افزایش مییابد.

*این مطلب برگرفته از گزارش مریم همتی و مریم فرجی است که در پژوهشکده پولی و بانکی بانک مرکزی تهیه شده است.

نظر شما