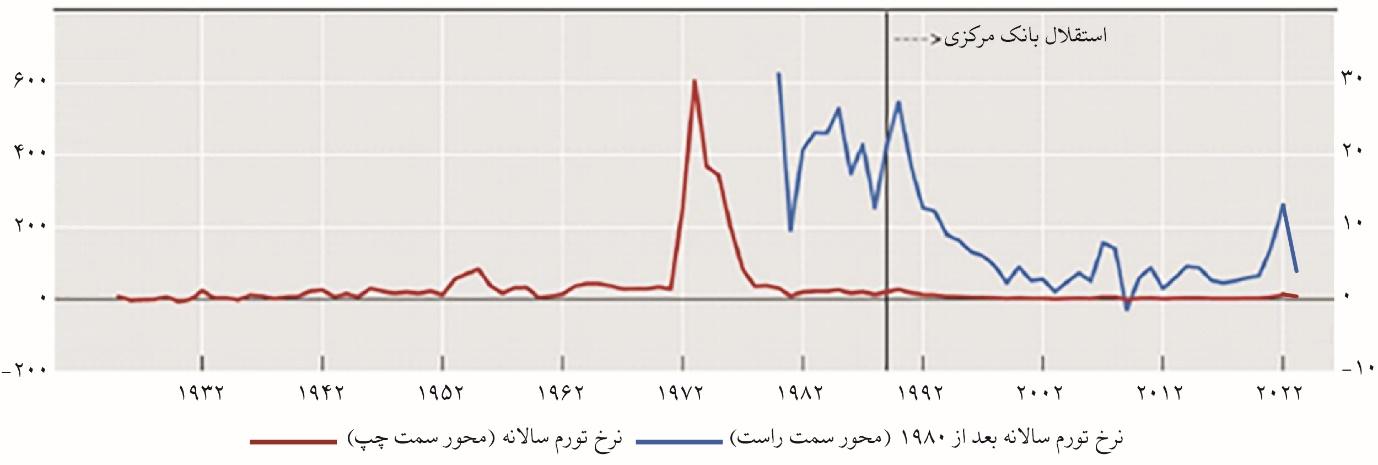

اقتصاد شیلی، به عنوان یک نمونه موفق از اجرای چارچوب هدفگذاری تورمی، همواره مورد مطالعه محققان اقتصادی قرار گرفته است. معجزه اقتصادی شیلی اصطلاحی است که میلتون فریدمن برای توصیف بهبود وضعیت اقتصادی شیلی طی دهه ۱۹۸۰ و اصلاح ساختارهای نهادی در این کشور به کار برده است. انجام اصلاحات اقتصادی و در راس آنها به رسمیت شناختن استقلال بانک مرکزی شیلی، باعث شد تا نرخ تورم در این کشور که در سال ۱۹۷۳ تا ۶۰۰ درصد رسیده بود، به نحو مطلوبی کنترل شود، به نحویکه اقتصاد شیلی در ۲۰ سال گذشته، دوره تورم پایین و باثباتی داشته است.

در این گزارش پس از اینکه ابتدا خلاصهای از تحولات سیاستهای پولی و اقتصاد جهانی در هفته گذشته میلادی ارائه میشود، اقتصاد شیلی بررسی و سپس به سیاستهای بانک مرکزی این کشور و نحوه اثرگذاری آن بر متغیرهای اقتصادی مرتبط پرداخته میشود.

آخرین تحولات اقتصاد جهانی و سیاستهای بانکهای مرکزی

-

بانک مرکزی چین در ۱۵ مه یکی از نرخهای بهره کلیدی خود را ثابت نگه داشت. بانک مرکزی چین نرخ تسهیلات وامدهی میانمدت (MLF) خود را بدون تغییر در ۲٫۵ درصد حفظ کرد. این اقدام دو روز پس از آن صورت گرفت که چین اعلام کرد، به عنوان بخشی از برنامههای خود برای تقویت اقتصاد، فروش اوراق قرضه بلندمدت دولتی را آغاز خواهد کرد. همچنین، بانک مرکزی چین ۱۲۵ میلیارد یوان (معادل ۱۷٫۳ میلیارد دلار) را در قالب تسهیلات MLF با سررسید یکساله ارائه کرد.

-

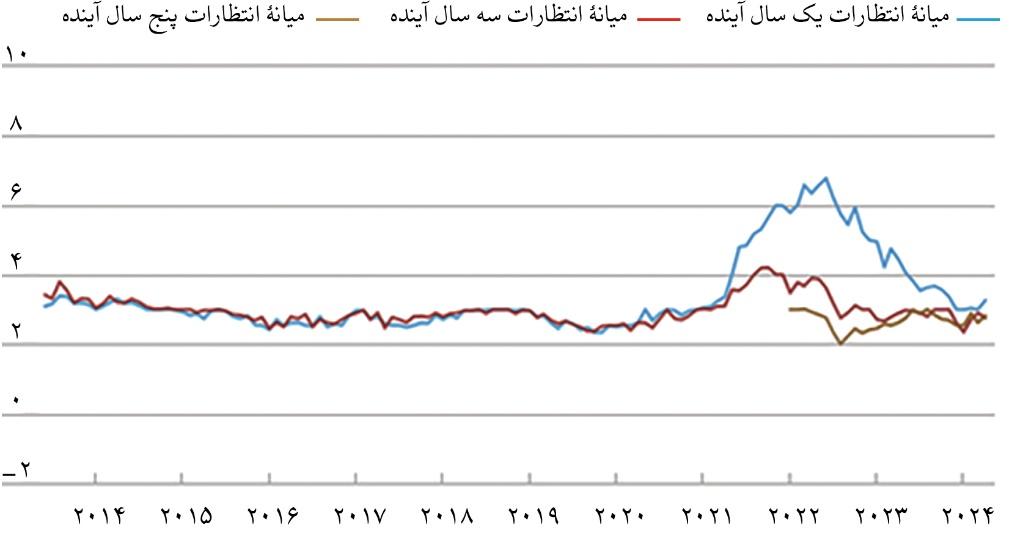

براساس آخرین آمار منتشر شده، تورم ایالات متحده در آوریل به ۳٫۴ درصد رسید که نسبت به نرخ تورم ماه گذشته که ۳٫۵ درصد بود، کاهش داشته است. با این حال، بر اساس گزارش بانک فدرال رزرو نیویورک، انتظارات تورمی کوتاهمدت و بلندمدت در ایالات متحده در آوریل افزایش یافت. انتظارات در مورد نرخ تورم یک سال آینده از ۳ درصد به ۳٫۳ درصد افزایش یافت. انتظارات در مورد نرخ تورم پنج سال آینده نیز افزایش یافت و از ۲٫۶ درصد به ۲٫۸ درصد رسید (شکل ۱). انتظارات در افق سهساله اندکی کاهش یافت. همچنین، نااطمینانی حول تورم در افق یکساله افزایش یافت، در حالیکه نااطمینانی در افق سهساله کاهش پیدا کرد.

شکل ۱. انتظارات تورمی ایالات متحده آمریکا (درصد)

توضیحات: جمعآوری دادههای مربوط به انتظارات تورمی در افق پنجساله از ژانویه ۲۰۲۲ آغاز شده است.

منبع: پیمایش انتظارات مصرفکننده، آوریل ۲۰۲۴، فدرال رزرو نیویورک

-

صندوق بینالمللی پول (IMF) اعلام کرد که برای هشتمین بار متوالی با تمدید مهلت بازپرداخت تسهیلات دریافتی توسط آرژانتین موافقت کرده است. کارکنان صندوق، عملکرد اقتصادی آرژانتین را "بهتر از حد انتظار" توصیف کردند. میزان بدهی آرژانتین به صندوق در حدود ۴۳٫۲ میلیارد دلار است که نسبت به سایر کشورها رقم بسیار بالایی تلقی میشود. ناپایداری تعهدات بدهی خارجی یکی از عوامل مهم در افت شدید ارزش پزو (واحد پول ملی آرژانتین) و بروز تورمهای بالا در آرژانتین بوده است. طبق آخرین آمارها، نرخ تورم آرژانتین در آوریل ۲۰۲۴، در حدود ۲۸۹ درصد بوده است.

-

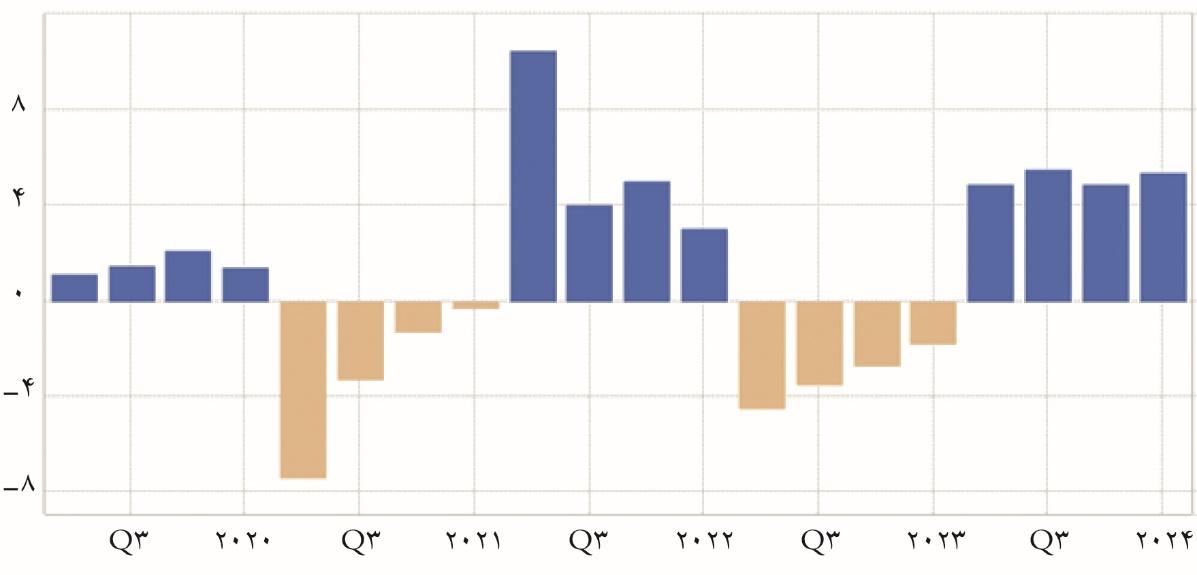

براساس برآوردهای اولیه، نرخ رشد سالانه تولید ناخالص داخلی روسیه در سهماهه اول سال ۲۰۲۴ در حدود ۵٫۴ درصد گزارش شده است (شکل ۲). این میزان رشد که نسبت به نرخ رشد سهماهه چهارم ۲۰۲۳ (۴٫۹ درصد) در جایگاه بالاتری قرار گرفت، اندکی بیشتر از پیشبینیهای بازار (۵٫۳ درصد) بود. این رشد نشاندهنده بازگشت اقتصاد روسیه به روند پیش از سال ۲۰۲۲ (که در نتیجه اعمال تحریمهای غرب پس از حمله روسیه به اوکراین، تولید این کشور با افت قابلتوجهی مواجه شد) است. با این حال، بازارها در مورد پایداری چنین بازگشتی تردید دارند. صندوق بینالمللی پول پیشبینی کرده تولید ناخالص داخلی روسیه در سال جاری ۳٫۲ درصد افزایش یابد.

شکل ۲. نرخ رشد تولید ناخالص داخلی (هر فصل نسبت به فصل مشابه سال قبل) – درصد.

منبع: tradingeconomics.com

-

"بن برننکی"، رئیس اسبق فدرال رزرو، پس از بررسی مدلهای پیشبینی بانک مرکزی انگلیس، هفته گذشته گزارش خود را به کمیته منتخب مجلس عوام ارائه داد. طبق گفته وی، بانک مرکزی انگلیس باید به طور منظم چارچوب و استراتژی سیاست پولی خود را ارزیابی کند. بانک مرکزی انگلیس باید مانند همتایان خود (بانک کانادا و فدرال رزرو) هر پنج سال یکبار در ابزارها و تصمیمگیریهای خود بازنگری اساسی انجام دهد. بازه زمانی پنج تا شش سال، بازهای منطقی برای ارزیابی است. اظهارات برننکی پس از بررسی مدلهای پیشبینی بانک مرکزی در ماه گذشته بیان شد که کاستیهای قابلتوجهی در مدل پایه اقتصادی بانک مرکزی انگلیس پیدا کرد. بانک مرکزی انگلیس بهدلیل کُندی در پیشبینی افزایش تورمی که در اواخر سال ۲۰۲۲ اتفاق افتاد (و نرخ تورم به بالای ۱۱ درصد رسید)، مورد انتقاد شدید قرار گرفت. این بانک سال گذشته در واکنش به انتقادها، به طور محدود در مدلهای پیشبینی خود بازنگری کرد. در پاسخ به گزارش برننکی، "اندرو بیلی"، رئیسکل بانک مرکزی انگلیس گفت که این یک فرصت برای بهروزرسانی مدلهای پیشبینی و تطبیق آنها با دنیای نامطمئنتر است.

در جدول (۱)آخرین آمار مربوط به نرخ تورم، نرخ رشد اقتصادی، و نرخ بهره سیاستی در کشورهای منتخب برای مطالعه بیشتر آورده شده است.

جدول (۱). نگاهی به آخرین آمارهای اقتصادی کشورهای منتخب

| نرخ بهره سیاستی |

نرخ تورم |

نرخ رشد اقتصادی |

|||||||||||

| ژانویه ۲۰۲۴ |

فوریه ۲۰۲۴ |

مارس ۲۰۲۴ |

آوریل ۲۰۲۴ |

دسامبر ۲۰۲۳ |

ژانویه ۲۰۲۴ |

فوریه ۲۰۲۴ |

مارس ۲۰۲۴ |

آوریل ۲۰۲۴ |

فصل دوم ۲۰۲۳ |

فصل سوم ۲۰۲۳ |

فصل چهارم ۲۰۲۳ |

فصل اول ۲۰۲۴ |

|

| حوزه یورو |

۴٫۵ |

۴٫۵ |

۴٫۵ |

۴٫۵ |

۲٫۹ |

۲٫۸ |

۲٫۶ |

۲٫۴ |

۲٫۴ |

۰٫۶ |

۰٫۱ |

۰٫۱ |

۰٫۴🡩 |

| ایالات متحده |

۵٫۵ |

۵٫۵ |

۵٫۵ |

۵٫۵ |

۳٫۴ |

۳٫۱ |

۳٫۲ |

۳٫۵🡩 |

۳٫۴🡫 |

۲٫۴ |

۲٫۹ |

۳٫۱ |

۳🡫 |

| انگلیس |

۵٫۲۵ |

۵٫۲۵ |

۵٫۲۵ |

۵٫۲۵ |

۴ |

۴ |

۳٫۴ |

۳٫۲🡫 |

- |

۰٫۲ |

۰٫۲ |

۰٫۲- |

۰٫۲🡩 |

| ترکیه |

۴۵ |

۴۵ |

۵۰ |

۵۰ |

۶۴٫۷۷ |

۶۴٫۸۶ |

۶۷٫۰ |

۶۸٫۴۹ |

۶۹٫۸🡩 |

۳٫۹ |

۶٫۱ |

۴🡫 |

- |

| چین |

۳٫۴۵ |

۳٫۴۵ |

۳٫۴۵ |

۳٫۴۵ |

۰٫۳- |

۰٫۸- |

۰٫۷ |

۰٫۱ |

۰٫۳🡩 |

۶٫۳ |

۴٫۹ |

۵٫۲ |

۵٫۳🡩 |

| امارات متحده عربی |

۵٫۴ |

۵٫۴ |

۵٫۴ |

۵٫۴ |

۳٫۲۷ |

۳٫۶ |

۳٫۳۶🡫 |

- |

- |

۳٫۸ |

۲٫۵🡫 |

- |

- |

| روسیه |

۱۶ |

۱۶ |

۱۶ |

۱۶ |

۷٫۴ |

۷٫۴ |

۷٫۷🡩 |

۷٫۷ |

- |

۴٫۹ |

۵٫۵ |

۴٫۹ |

۵٫۴🡩 |

| هند |

۶٫۵ |

۶٫۵ |

۶٫۵ |

۶٫۵ |

۵٫۶۹ |

۵٫۱ |

۵٫۰۹ |

۴٫۸۵🡫 |

- |

۸٫۲ |

۸٫۱ |

۸٫۴🡩 |

- |

| کویت |

۴٫۲۵ |

۴٫۲۵ |

۴٫۲۵ |

۴٫۲۵ |

۳٫۳۷ |

۳٫۳ |

۳٫۴ |

۳٫۰۲🡫 |

- |

۳٫۲- |

۳٫۷-🡫 |

- |

- |

| آلمان |

۴٫۵ |

۴٫۵ |

۴٫۵ |

۴٫۵ |

۳٫۷ |

۲٫۹ |

۲٫۵ |

۲٫۲ |

۲٫۲ |

۰٫۱ |

۰٫۳- |

۰٫۲- |

۰٫۲- |

توضیحات: نرخ رشد اقتصادی به صورت تغییر تولید ناخالص داخلی حقیقی هر فصل نسبت به فصل مشابه سال قبل و نرخ تورم به صورت تعریف سالانه ارائه شده است.

منبع: tradingeconomics.com

شیلی از منظر آمار اقتصادی

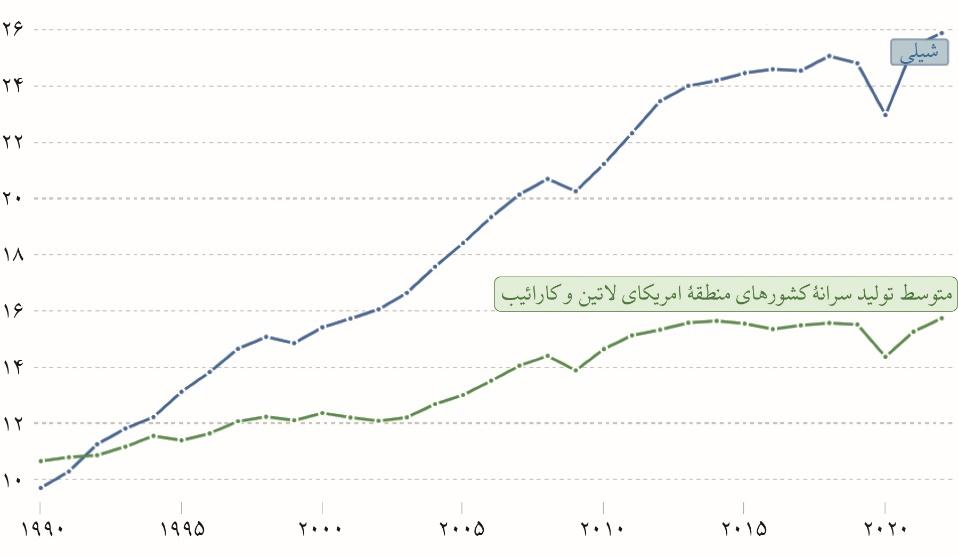

شیلی با جمعیتی در حدود ۱۹٫۶ میلیون نفر، دارای تولید ناخالص داخلی سرانه (به قیمت ثابت ۲۰۱۷) بالغ بر ۲۵٬۸۸۶ دلار (طبق آمار بانک جهانی مربوط به سال ۲۰۲۲) است که در مقایسه با متوسط تولید سرانه کشورهای منطقه آمریکای لاتین و کارائیب (۱۵٬۷۴۰ دلار)، در سطح بالایی قرار دارد (شکل ۳). شیلی با اختلاف بزرگترین تولیدکننده مس در جهان است و یکی از بارزترین ویژگیهای اقتصاد شیلی را میتوان وابستگی به بخش معدنی دانست، به گونهایکه بیش از ۵۸ درصد از صادرات و ۱۳٫۶ درصد از GDP در سال ۲۰۲۲ در این کشور مربوط به بخش معدن است.

شکل ۳. مقایسه تولید ناخالص داخلی سرانه شیلی و منطقه آمریکای لاتین و کارائیب (به قیمت ثابت ۲۰۱۷) (دلار)

منبع: بانک جهانی

یکی از نقاط قوت اقتصاد شیلی در چند دهه گذشته، کنترلی است که بانک مرکزی آن بر نرخ تورم داشته است. در بیشتر قرن بیستم، شیلی اغلب دورههایی از تورم بالا و پُرنوسان را تجربه کرد. متوسط تورم سالانه بین سالهای ۱۹۲۵ (سال تاسیس بانک مرکزی شیلی) تا ۲۰۰۰، ۴۳ درصد (با انحراف معیار ۹۳ درصد) بوده است. مشکل تورم از دهه ۱۹۵۰ به طور فزایندهای حاد شد و در نیمه اول دهه ۱۹۷۰ به اوج خود رسید. در آن زمان، میانگین تورم سالانه تقریباً ۳۰۰ درصد بود و در سال ۱۹۷۳ به ۶۰۰ درصد رسید (شکل ۴). نرخ تورم در طول دهه ۱۹۹۰ به طور سیستماتیک شروع به کاهش کرد و تا پایان قرن به ۳ درصد رسید و تا ۲۰ سال بعد از آن نیز پایین باقی ماند. با وجود جهش اخیر تورم در سالهای ۲۰۲۲-۲۰۲۱، به دلیل پیامدهای همهگیری کرونا، اقتصاد شیلی در دو دهه گذشته تورم پایینی داشته است.

شکل ۴. نرخ تورم سالانه شیلی (درصد)

منبع: بانک مرکزی شیلی

مانند بسیاری از کشورها، پویایی تورم اقتصاد شیلی تا اواسط دهه ۱۹۷۰، عمدتاً با سلطه سیاستهای مالی بر سیاستهای پولی و استفاده از پول پُرقدرت به عنوان منبع تامینمالی کسری بودجه توضیح داده میشود. پس از اواسط دهه ۱۹۷۰، فشار سیاست مالی دولت بر سیاست پولی عمدتاً به دلیل تلاش دولت برای دستیابی به تعادل بودجهای کمتر شد، اما نرخ تورم نسبتاً بالا باقی ماند. تداوم تورم برای تقریباً ۱۵ سال را میتوان با چندین عامل توضیح داد: یکی از عوامل درجه بالای پایداری تورم به دلیل شکلگیری انتظارات آحاد اقتصادی بود. به استثنای دوره نرخ ارز ثابت ۱۹۸۲-۱۹۷۹ که با یک بحران مالی شدید به پایان رسید، سیاست پولی فاقد لنگر اسمی برای مدیریت انتظارات تورمی بود. این مشکل به ویژه با توجه به سابقه تورمی کشور و اعتبار پایین بانک مرکزی جدیتر بود. در بخش بعدی، بیشتر راجع به این مباحث توضیح داده میشود.

سیاست پولی شیلی

از زمان تاسیس بانک مرکزی شیلی در سال ۱۹۲۵ تا سال ۱۹۷۴، سیاست پولی عمدتاً تابع تامین مالی کسری بودجه دولت بود. بدهی دولت مهمترین منبع خلق پایه پولی در شیلی محسوب میشد. بانک مرکزی علاوه بر تامین مالی کسری بودجه، از دهه ۱۹۴۰ به منظور توسعه بخشهای اقتصادی نیز مبادرت به بسط پایه پولی کرد. لذا، پایه پولی با نرخی ناپایدار رشد کرد و تورم سالانه را به نرخ دورقمی رساند. با وجود برخی تلاشها برای ایجاد انضباط پولی، وضعیت به طور فزایندهای رو به وخامت گذاشت، به نحویکه در اوایل دهه ۱۹۷۰، نرخ تورم جهشهای بالایی را تجربه کرد.

در اواسط دهه ۱۹۷۰ با انجام اصلاحات اقتصادی، کسری بودجه به شدت کاهش یافت. در سال ۱۹۷۹، نظام ارزی میخکوبشده به دلار آمریکا اتخاذ شد. تحت این نظام ارزی، سیاست پولی بار دیگر به صورت منفعل درآمد، به نحویکه ملاحظات تراز پرداختها و حفظ نرخ ارز ثابت، فضایی برای سیاستگذاری پولی مستقل باقی نگذاشته بود. با بروز بدترین بحران اقتصادی شیلی در سال ۱۹۸۲، نظام ارزی میخکوب کنار گذاشته شد. در سال ۱۹۸۵، بانک مرکزی یک رویکرد کاملاً جدید را اتخاذ کرد. با لحاظ یک کریدور ارزی، مقامات پولی میتوانستند بر نرخهای بهره بازار تاثیر بگذارند و در عین حال دامنه مداخله ارزی محدودی را حفظ کنند. از آن زمان، سیاست پولی بر مهار تورم متمرکز شد.

در سال ۱۹۸۹، استقلال بانک مرکزی شیلی از سیاستهای مالی دولت به رسمیت شناخته شد. استقلال قانونی که به بانک مرکزی شیلی اعطا شد، ساختار نهادی را ایجاد کرد که امکان اعمال سیاست پولی مستقل را با هدف ثبات قیمتها و به دور از سلطه مالی دولت فراهم میکرد. روند کاهش مستمر و تدریجی تورم در سال ۱۹۹۰ با انتشار پیشبینیهای تورم آغاز شد. با گذشت زمان و با تایید آمارها از کاهش تورم، سیاست پولی حول چارچوب هدفگذاری تورم جزئی (با اهداف کاهشی سالانه) شکل گرفت. این رویکرد محافظهکارانه به کاهش نرخ تورم، بهدلیل نگرانیها در مورد هزینههای بالقوه کاهش سریع تورم (در اقتصادی با پایداری بالای تورم) و همچنین ضرورت تقویت اعتبار بانک مرکزی (به منظور تثبیت انتظارات) اتخاذ شد.

هدفگذاری تورمی همراه با کریدور ارزی مشکلاتی برای اقتصاد شیلی به همراه داشت، به نحویکه در سال ۱۹۹۹، بانک مرکزی شیلی رسماً نظام ارزی شناور را اتخاذ کرد. این نظام ارزی مزیتهای قابلتوجهی از بُعد ثبات پولی به دنبال داشت: اول، انعطافپذیری نرخ ارز امکان اعمال سیاست پولی مستقل را فراهم کرد و فضای بیشتری برای کنترل تورم در اختیار بانک مرکزی شیلی قرار داد. دوم، در شرایط چسبندگی قیمتها و دستمزدها، انعطافپذیری نرخ ارز باعث میشد تا تعدیل قیمتهای نسبی در مواجهه با تکانهها تسریع شود و از انحراف نرخ ارز حقیقی جلوگیری به عمل آید. سوم، داشتن یک هدف تورمی بهجای اهداف دوگانه کنترل نرخ تورم و نرخ ارز، خطر تضاد بین هر دو هدف را کاهش میداد. داشتن اهداف دوگانه با یک ابزار سیاستی (نرخ بهره) بهینه نبود.

اگرچه یک نظام نرخ ارز شناور معمولاً منجر به نوسانات بیشتر نرخ ارز میشود، تا زمانیکه بازار مالی به اندازه کافی توسعه یافته باشد که بتواند ابزارهای پوششدهی مناسب را در اختیار فعالان اقتصادی قرار دهد، این نوسانات برای بخش واقعی اقتصاد زیانبار نخواهد بود. شرط دیگر برای کاهش تبعات نوسانات ارزی این است که سیاست پولی و تثبیت تورم باید معتبر باشد، همانطور که در شیلی در دو دهه گذشته چنین بوده است.

تجربه بینالمللی نشان میدهد که موفقیت نظام هدفگذاری تورم متکی به تحقق چهار شرط است: ۱- عدم سلطه مالی دولت ۲- سلامت و ثبات بانکی ۳- نبود سایر لنگرهای اسمی ۴- وجود یک بانک مرکزی با استقلال و اعتبار کافی برای تنظیم سیاست پولی به منظور دستیابی به هدف تورمی. بین سالهای ۱۹۹۹ تا ۱۹۹۱، بانک مرکزی شیلی بنا به قانون، تعهدی نسبت به تامین مالی کسری بودجه دولت و یا نجات مالی بانکهای ناتراز نداشت. با این حال، شرط سوم وجود نداشت، زیرا سیاست پولی دارای دو لنگر اسمی بود: یک باند نرخ ارز با تعیین یک سقف و کف برای نوسانات ارزی و هدف تورمی.

بحران آسیایی ۱۹۹۸ برخی از ضعفهای پذیرش چارچوب هدفگذاری تورمی جزئی (تحت دو لنگر اسمی نرخ ارز و نرخ تورم) را آشکار کرد. این دوگانگی ظرفیت سیاست پولی برای هموارسازی تکانه منفی را محدود و نیاز به بهبود چارچوب سیاست پولی را نمایان کرد. بانک مرکزی شیلی در سال ۱۹۹۹ با اتخاذ رژیم نرخ ارز شناور به سمت بلوغ تدریجی چارچوب سیاست پولی حرکت کرد. هدفگذاری تورمی کامل به طور رسمی در سال ۲۰۰۰ با اعلام هدف تورمی ۳ درصد (در یک افق دوساله) و ایجاد یک نظام نرخ ارز شناور به تصویب رسید. این چارچوب به سیاست پولی این امکان را داد که در طول بحران مالی جهانی ۲۰۰۸ و نوسانات تجارت خارجی در سالهای بعد، بتواند نقش ضدچرخهای بسیار موثرتری ایفا کند.

همانطور که گفته شد، لازمه موفقیت بانک مرکزی در کنترل تورم، عدم سلطه سیاست مالی بر سیاست پولی است. استقلال بانک مرکزی و ممنوعیت قانونی تامین مالی کسری بودجه دولت توسط بانک مرکزی تا حد زیادی معضل سلطه مالی را رفع کرده بود. با وجود این، ضرورت داشت تا در کنار هدفگذاری تورم، قاعدهمندی سیاست مالی نیز دنبال شود، زیرا سیاست مالی نامتوازن دولت شیلی تاثیرات منفی بر تقاضای کل، بازارهای مالی و انتظارات کارگزاران داشت و لذا کنترل تورم توسط بانک مرکزی را با چالشهایی مواجه میکرد. بنابراین در سال ۲۰۰۱، قاعده مالی با هدف تحقق بودجه متوازن تصویب شد.

در چارچوب هدفگذاری تورم، متوسط تورم سالانه اقتصاد شیلی بین سالهای ۲۰۰۰ تا ۲۰۲۰ (پیش از همهگیری کرونا و تبعات تورمی آن) معادل ۳.۲ درصد (با انحراف معیار ۱.۹ درصد) بوده است. با توجه به تجربه تاریخی دههها تورم بالا و پُرنوسان در اقتصاد شیلی، دستیابی به این ثبات قیمتی از دستاوردهای مهم چارچوب نهادی اقتصاد کلان این کشور محسوب میشود. این موفقیت در سایه اتخاذ همزمان چارچوب پولی (هدفگذاری تورمی) و قواعد مالی حاصل شده است.

علاوه بر این، ثبات پولی و کنترل تورم باعث شد تا تولید ناخالص داخلی در کشور شیلی با نرخهای رشد بالایی همراه باشد. از سال ۱۹۹۰، متوسط رشد تولید ناخالص داخلی ۴.۵ درصد بوده است. دوره کاهش تورم اولیه در دهه ۱۹۹۰ با "دهه طلایی" رشد اقتصادی شیلی همزمان شد. علاوه بر این، چارچوب نهادی به طور قابلتوجهی ظرفیت اقتصاد شیلی را برای مواجهه با تکانهها و نوسانات چرخهای افزایش داد. این در حالی بود که تکانههای اقتصادی تا قبل از اصلاحات ساختاری در شیلی پیامدهای منفی شدید و ماندگاری برای نظام مالی، تراز پرداختها و تولید داشتند. اما در دو دهه گذشته، عواملی مانند نظام نرخ ارز شناور، اعتبار مقام پولی و قاعدهمندی سیاست مالی باعث شد تابآوری اقتصاد شیلی به طرز چشمگیری افزایش یابد.

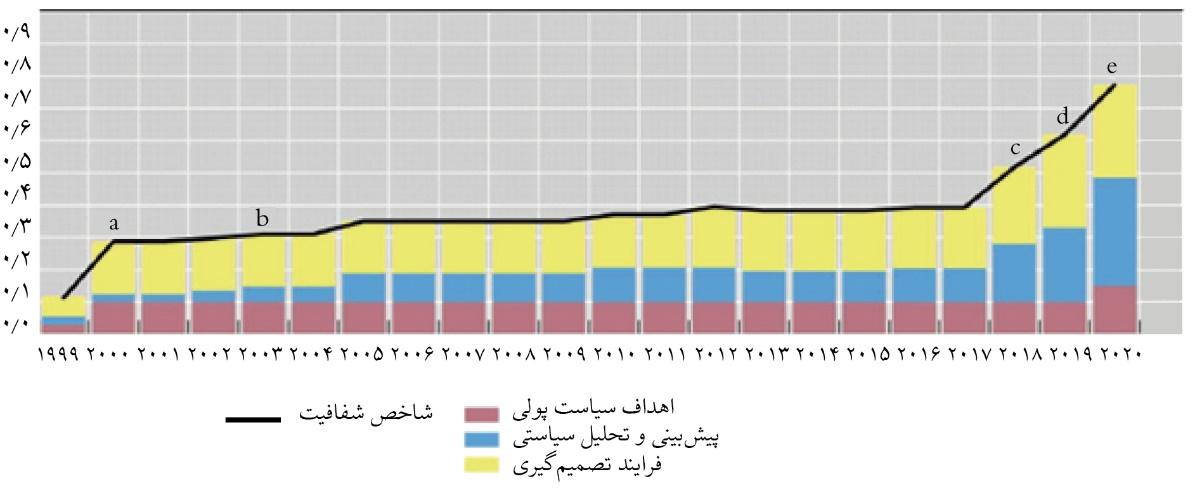

موفقیت چارچوب هدفگذاری تورمی در گرو درجه بالایی از شفافیت و سیاست ارتباطی فعال بانک مرکزی است. بانک مرکزی شیلی از ابزارهای سیاست ارتباطی متعددی شامل بیانیهها و صورتجلسات سیاست پولی، گزارش سیاست پولی (MPR) (و مصاحبهها و سخنرانیهایی که تحلیل و پیشبینیهای مندرج در این گزارش را توضیح میدهد) و گزارش ثبات مالی استفاده میکند. حرکت به سمت شفافیت بیشتر در سیاست پولی در دو دهه گذشته در شیلی در شکل ۵ نشان داده شده است. این شاخص سه بُعد را در نظر میگیرد: شفافیت در مورد اهداف سیاست پولی، پیشبینی و تحلیل سیاستی و فرایند سیاستگذاری پولی. همانطور که در شکل ۵ مشاهده میشود، انتشار اولین گزارش سیاست پولی و تصویب رسمی هدفگذاری تورمی اولین تغییر مهم را تشکیل میدهد که در سالهای بعد اقداماتی مانند انتشار مدل پیشبینی بانک مرکزی در سال ۲۰۰۳ شاخص شفافیت را در مسیر بهبود قرار داده است. در سالهای اخیر، شاخص شفافیت در هر سه بُعد افزایش قابل توجهی یافته است.

شکل ۵. شاخص شفافیت بانک مرکزی شیلی

توضیحات: سال ۲۰۰۰ انتشار اولین گزارش سیاست پولی- ۲۰۰۳ انتشار مدل پیشبینی بانک مرکزی- ۲۰۱۸ شفافیت بیشتر در خصوص فرایند تصمیمگیری سیاست پولی و بررسی عملکرد بانک مرکزی توسط کمیته ارزیاب خارجی- ۲۰۱۹ انتشار چارچوب سیاست پولی با تاکید بر هدف ثبات مالی- ۲۰۲۰ انتشار کتاب مدلهای پیشبینی (شامل کدهای مدلها) و ارائه چشمانداز آتی نرخ بهره سیاستی- منبع: فورنرو و همکاران، ۲۰۲۱

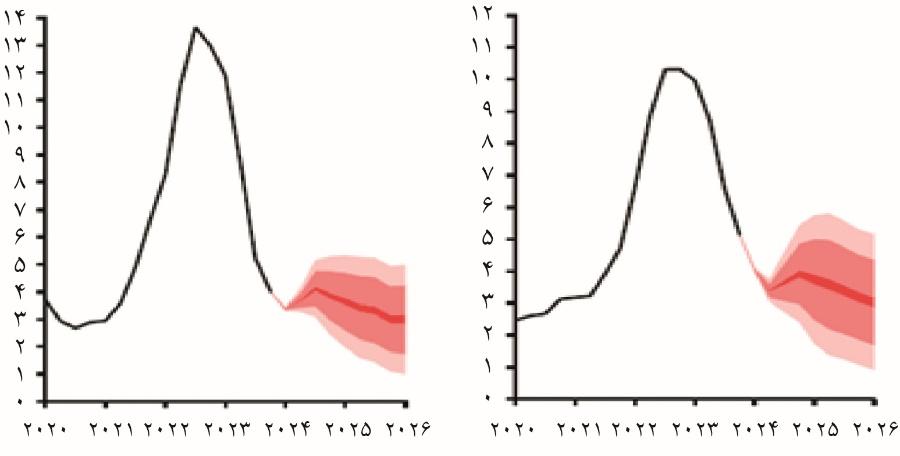

یکی از ابزارهای مهم ارتباطی بانک مرکزی شیلی ارائه پیشبینی متغیرهای کلان اقتصادی است. در شکل ۶، پیشبینی مربوط به نرخ تورم کل و نرخ تورم هسته به همراه فاصله اطمینان هر یک از پیشبینیها (۱۰، ۷۰، و ۹۰ درصد) آورده شده است. بر اساس گزارش بانک مرکزی شیلی، نرخ تورم کل و نرخ تورم هسته تا سال ۲۰۲۶ طی یک روند نزولی به نرخ هدفگذاریشده یعنی ۳ درصد خواهد رسید. ارائه فواصل اطمینان در نمودارهای پیشبینی که با نام نمودارهای پنکهای نیز شناخته میشوند، یک ابزار ارتباطی مهم در میان بانکهای مرکزی محسوب میشود، زیرا نااطمینانی حول تورم آتی را به خوبی نشان میدهد.

شکل ۶. پیشبینی نرخ تورم کل و نرخ تورم هسته (نرخ رشد سالانه، درصد)

منبع: گزارش سیاست پولی (مارس ۲۰۲۴)، بانک مرکزی شیلی

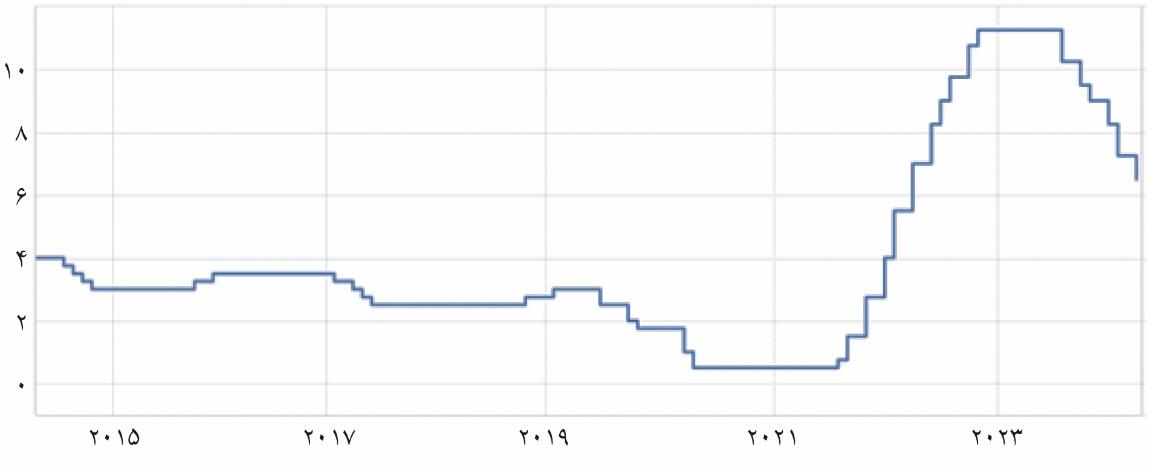

بانک مرکزی شیلی به منظور دستیابی به هدف تورمی از ابزار نرخ بهره سیاستی در قالب کریدور نرخ بهره استفاده میکند. نرخ تسهیلات نقدینگی دائمی (PLF)، سقف کریدور و نرخ تسهیلات سپرده دائمی (PDF) کف کریدور نرخ بهره را تشکیل میدهد. در سقف کریدور، بانکها وجوهی را از بانک مرکزی با نرخ بهرهای معادل نرخ بهره سیاستی به اضافه ۲۵ صدم درصد و با وثیقه مورد نیاز به عنوان تضمین دریافت میکنند. در کف کریدور، بانکها در طول یک روز در نرخ بهره سیاستی منهای ۲۵ صدم درصد نزد بانک مرکزی سپردهگذاری میکنند. این دو نرخ یک کریدور تثبیت خودکار متقارن به اضافه/منهای ۲۵ صدم درصد با توجه به نرخ بهره سیاستی ایجاد میکنند. طبق آخرین نشست کمیته سیاست پولی، نرخ بهره سیاستی در آوریل ۲۰۲۴ به ۶٫۵ درصد کاهش یافت. نرخ بهره سیاستی با توجه به کاهش فشارهای تورمی ناشی از همهگیری کرونا از ژوئیه ۲۰۲۳ طی یک روند نزولی مستمراً کاهش یافت. این در حالی بود که از اکتبر ۲۰۲۲ تا ژوئیه ۲۰۲۳، نرخ بهره در نرخ ۱۱٫۲۵ درصد ثابت باقی مانده بود (شکل ۷). این نرخ بالای بهره در اقتصاد شیلی از سال ۱۹۹۸ (که نرخ بهره در حدود ۱۴ درصد بود) تاکنون سابقه نداشته است.

شکل ۷. تحولات نرخ بهره سیاستی در اقتصاد شیلی (درصد)

منبع: بانک مرکزی شیلی

خلاصه و جمعبندی

به طور خلاصه، الف- با به رسمیت شناختن استقلال بانک مرکزی و اتخاذ چارچوب هدفگذاری تورمی، نرخ تورم شیلی به طور پیوسته در طول دهه ۱۹۹۰ از ۲۷ درصد به ۳ درصد (معادل هدف بلندمدت تورم) کاهش یافت. ب- ثبات پولی و کنترل تورم باعث شد تا تولید ناخالص داخلی در کشور شیلی با نرخهای رشد بالایی همراه باشد. از سال ۱۹۹۰، متوسط رشد تولید ناخالص داخلی ۴.۵ درصد بوده است. دوره کاهش تورم اولیه در دهه ۱۹۹۰ با "دهه طلایی" رشد اقتصادی شیلی همزمان شد. ج- در اقتصاد شیلی پس از اتخاذ چارچوب هدفگذاری تورمی، در سال ۲۰۰۱، قاعده مالی با هدف تحقق بودجه متوازن تصویب شد. قاعدهمندی سیاست مالی در موفقیت چارچوب هدفگذاری تورمی در این کشور نقش بسیار مهمی داشته است. د-بحران آسیایی ۱۹۹۸ برخی از ضعفهای پذیرش چارچوب هدفگذاری تورمی جزئی (تحت دو لنگر اسمی نرخ ارز و نرخ تورم) را آشکار کرد. این دوگانگی ظرفیت سیاست پولی برای هموارسازی تکانه منفی را محدود و نیاز به بهبود چارچوب سیاست پولی را نمایان کرد. ه-موفقیت چارچوب هدفگذاری تورمی در گرو درجه بالایی از شفافیت و سیاست ارتباطی فعال بانک مرکزی است. بانک مرکزی شیلی از ابزارهای سیاست ارتباطی متعددی استفاده میکند. و- تجربه بینالمللی نشان میدهد که موفقیت نظام هدفگذاری تورم متکی به تحقق چهار شرط است: ۱- عدم سلطه مالی دولت ۲- سلامت و ثبات بانکی ۳- نبود سایر لنگرهای اسمی ۴- وجود یک بانک مرکزی با استقلال و اعتبار کافی برای تنظیم سیاست پولی به منظور دستیابی به هدف تورمی. ز-در دو دهه گذشته، عواملی مانند نظام نرخ ارز شناور، اعتبار مقام پولی، و قاعدهمندی سیاست مالی باعث شد تابآوری اقتصاد شیلی به طرز چشمگیری افزایش یابد.

*این مطلب برگرفته از گزارش مریم همتی است که در پژوهشکده پولی و بانکی تهیه شده و سجاد ابراهیمی ناظر علمی آن بوده است.

نظر شما