موسسه بانکداری مرکزی (Central Banking Institute) هر ساله با رصد عملکرد بانکهای مرکزی دنیا، در حوزههای مختلفی نظیر حاکمیت، شفافیت، سیاست ارتباطی، مدیریت ریسک و مدیریت ذخایر به معرفی بانکهای مرکزی برگزیده اقدام میکند. در دهمین دوره جوایز بانکداری مرکزی در سال ۲۰۲۳ در حیطه مدیریت ذخایر خارجی، بانک مرکزی برزیل به دلیل اصلاحات ساختاری گسترده در این حوزه به عنوان بانک مرکزی برتر انتخاب شد. براساس اعلام موسسه بانکداری مرکزی، بانک مرکزی برزیل در چند سال گذشته، بهرغم بروز تکانههای اقتصادی و مالی، بازنگری اساسی در مدیریت ذخایر خارجی خود انجام داده است. بانک مرکزی برزیل علاوه بر اصلاح فرایندها، ساختار سازمانی خود را نیز به منظور مدیریت بهتر ذخایر خارجی بهبود بخشیده است. این بانک همچنین در نحوه تخصیص داراییها، ابزارها و قواعد سرمایهگذاری خود تغییراتی اعمال کرده و در فنّاوریهای مرتبط با حوزه مدیریت دارایی، سرمایهگذاریهای وسیعی انجام داده است.

با توجه به اهمیت مدیریت مناسب ذخایر خارجی توسط بانک مرکزی، در این گزارش سعی داریم تا با نگاهی به عملکرد بانک مرکزی برزیل در این حوزه، دلالتهای مهم سیاستگذاری را در بُعد ساختار و اجرا بیان کنیم. لذا، پس از مروری بر تحولات سیاستهای پولی و اقتصاد جهانی در هفته اول فوریه، اقتصاد برزیل و سیاستهای بانک مرکزی این کشور مورد واکاوی بیشتر قرار خواهد گرفت.

آخرین تحولات اقتصاد جهانی و سیاستهای بانکهای مرکزی

بانک مرکزی انگلیس (BoE) در اول فوریه برای چهارمین جلسه متوالی، نرخ بهره خود را در ۵٫۲۵ درصد ثابت نگه داشت. کمیته سیاست پولی با شش رای موافق در مقابل سه رای مخالف، تصمیم گرفت نرخ بهره را در سطح فعلی خود نگه دارد. این سه رای مخالف در کمیته شامل یک رای مربوط به کاهش نرخ به ۵ درصد و دو رای مربوط به افزایش ۰٫۲۵ درصدی نرخ بهره سیاستی بود. بر اساس بیانیه سیاست پولی، پیشبینی میشود که نرخ تورم در سهماهه دوم ۲۰۲۴ به زیر هدف دو درصد برسد. با توجه به کاهش نرخ تورم ۱۲ ماهه انگلیس در دسامبر ۲۰۲۳ به ۴ درصد، پیشبینی میشود که بانک مرکزی انگلیس در آینده نزدیک به کاهش نرخ بهره روی آورد.

بانک مرکزی اروپا (ECB) در هفته گذشته نرخهای سیاستی خود را حفظ و اعلام کرد سیاست پولی سختگیرانه این بانک با موفقیت تقاضا را کاهش داده است. شورای حکام ECB اعلام کرد نرخ تورم منطقه یورو، همچنان روند کاهشی را دنبال میکند. بانک مرکزی اروپا هر شش هفته در خصوص سه نرخ بهره سیاستی خود تصمیمگیری میکند. این سه نرخ بهره عبارتاند از: نرخ تسهیلات سپردهپذیری، نرخ تسهیلات وامدهی نهایی و نرخ عملیات تامینمالی مجدد اصلی. در جلسه گذشته، بانک مرکزی اروپا نرخ تسهیلات سپردهپذیری را در ۴ درصد، نرخ وامدهی نهایی را در ۴.۷۵ درصد و نرخ عملیات تامینمالی مجدد اصلی را در ۴.۵ درصد ثابت نگه داشت.

کمیته بازار باز فدرال ایالات متحده (FOMC) در ۳۱ ژانویه به اتفاق آرا به حفظ نرخ سیاستی خود رای داد و نرخ وجوه فدرال در محدوده ۵٫۵-۵٫۲۵ درصد ثابت نگه داشته شد. رئیسکل فدرال رزرو، جرومی پاول، کاهش زودهنگام نرخ بهره را بعید اعلام کرد. در بیانیه سیاست پولی آمده است که کاهش در نرخ وجوه فدرال در نشست ماه مارس بعید به نظر میرسد. نرخ تورم ایالات متحده، که با شاخص مخارج مصرفی شخصی (PCE) اندازهگیری میشود، در دسامبر برای دومین ماه متوالی روی ۲٫۶ درصد سالانه ثابت باقی بماند. به گفته رئیسکل فدرال رزرو، "نرخ تورم هنوز بالاست و در خصوص پیشرفت مداوم در کاهش نرخ تورم، نااطمینانی وجود دارد و مسیر آتی تورم نامشخص است. کمیته تا زمانی که در زمینه حرکت پایدار تورم به سمت دو درصد اطمینان نیابد، کاهش نرخ وجوه فدرال را مناسب نمیداند".

بانک مرکزی سوئد (ریکس بانک) در اول فوریه، نرخ بهره سیاستی خود را در ۴ درصد ثابت نگه داشت. این بانک در بیانیه سیاست پولی آورده که ممکن است در نیمه اول سال ۲۰۲۴ کاهش در نرخ بهره را دنبال کند، زیرا این بانک ریسک نرخ تورم را پایین ارزیابی میکند. تورم این کشور در دسامبر ۲۰۲۳ به ۴.۴ درصد کاهش یافته است (در حالی که نرخ تورم در نوامبر ۲۰۲۳ در حدود ۵.۸ درصد بوده است).

بانک مرکزی سنگاپور سیاست پولی خود را برای سومین بار متوالی بدون تغییر نگه داشت، تصمیمی که نشان میدهد هرگونه تعدیل در جهت سیاستهای انبساطی، ممکن است با تاخیر اتفاق بیفتد. مقام پولی سنگاپور در بیانیه اولین کمیته سیاست پولی سال ۲۰۲۴ خود اعلام کرده است که از نرخ ارز به عنوان ابزار اصلی سیاستی خود به جای نرخ بهره استفاده میکند، لذا پهنا و مرکز کریدور ارزی را ثابت حفظ کرده است. در این بیانیه، آمده است که مقام پولی سنگاپور از نزدیک تحولات اقتصادی جهانی و داخلی را رصد خواهد کرد و مراقب ریسکهای احتمالی تورم و رشد اقتصادی خواهد بود.

بر اساس بیانیه بانک خلق چین (PBoC)، که در اول فوریه در درگاه این بانک منتشر شده، این بانک در ماه ژانویه به میزان ۱۵۰ میلیارد یوان (۲۱ میلیارد دلار) تامین مالی کمبهره برای حمایت از طرحهای توسعهای در مناطق شهری ارائه کرده است. بانک مرکزی چین طرحهای توسعهای را از طریق اعطای تسهیلات مشخصی با عنوان "وام تکمیلی وثیقهمحور (PSL)" به بانکهای دولتی که اهداف دولت را دنبال میکنند تامین مالی میکند.

در جدول (۱)، آخرین آمار مربوط به نرخ تورم، نرخ رشد اقتصادی، و نرخ بهره سیاستی در کشورهای منتخب برای مطالعه بیشتر آورده شده است.

جدول ۱. نگاهی به آخرین آمارهای اقتصادی کشورهای منتخب

| نرخ بهره سیاستی |

نرخ تورم |

نرخ رشد اقتصادی |

|||||

| دسامبر ۲۰۲۳ |

ژانویه ۲۰۲۴ |

نوامبر ۲۰۲۳ |

دسامبر ۲۰۲۳ |

فصل دوم ۲۰۲۳ |

فصل سوم ۲۰۲۳ |

فصل چهارم ۲۰۲۳ |

|

| حوزه یورو |

۴٫۵ |

۴٫۵ |

۲٫۴ |

🡩۲٫۹ |

۰٫۶ |

🡫۰ |

🡩۰٫۱ |

| ایالات متحده |

۵٫۵ |

۵٫۵ |

۳٫۱ |

🡩 ۳٫۴ |

۲٫۴ |

🡩 ۲٫۹ |

🡩۳٫۱ |

| انگلیس |

۵٫۲۵ |

۵٫۲۵ |

۳٫۹ |

🡩۴ |

۰٫۳ |

۰٫۳ |

- |

| ترکیه |

۴۲٫۵ |

🡩۴۵ |

۶۱٫۹۸ |

🡩۶۴٫۷۷ |

۳٫۹ |

🡩 ۵٫۹ |

- |

| چین |

۳٫۴۵ |

۳٫۴۵ |

۰٫۵- |

🡩 ۰٫۳- |

۶٫۳ |

🡫 ۴٫۹ |

🡩۵٫۲ |

| امارات متحده عربی |

۵٫۴ |

۵٫۴ |

۳٫۲۸ |

🡫۳٫۲۷ |

۳.۸ |

- |

- |

| روسیه |

۱۶ |

۱۶ |

۷٫۵ |

🡫۷٫۴ |

۴٫۹ |

🡩۵٫۵ |

- |

| هند |

۶٫۵ |

۶٫۵ |

۵٫۵۵ |

🡩 ۵٫۶۹ |

۷.۸ |

🡫 ۷.۶ |

- |

| عمان |

۶ |

۶ |

۰٫۶ |

🡫۰.۵ |

- |

- |

- |

| پاکستان |

۲۲ |

۲۲ |

۲۹٫۲۳ |

🡩 ۲۹٫۶۶ |

- |

- |

- |

توضیحات: نرخ رشد اقتصادی به صورت تغییر تولید ناخالص داخلی حقیقی هر فصل نسبت به فصل مشابه سال قبل و نرخ تورم به صورت تعریف سالانه ارائه شده است. منبع: tradingeconomics.com

برزیل از منظر آمار اقتصادی

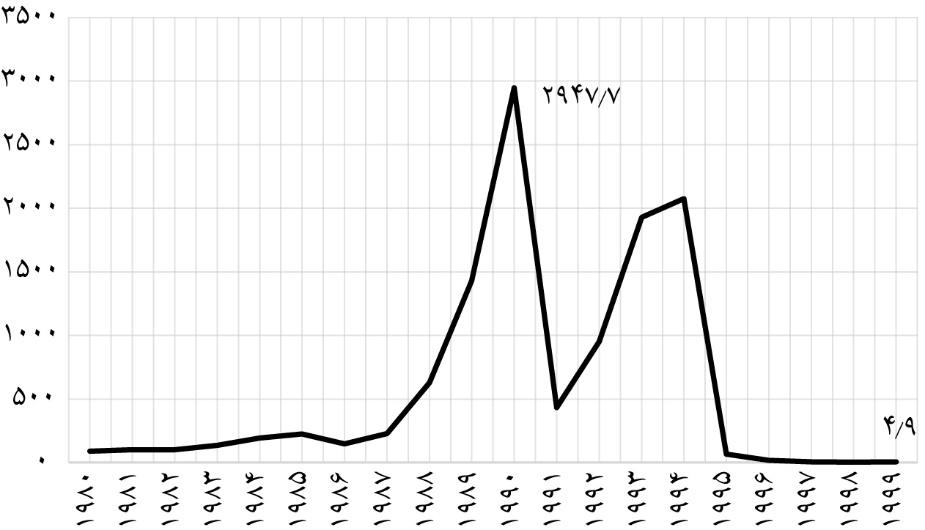

اقتصاد برزیل طی سالهای ۱۹۸۰ تا ۱۹۹۳ نرخهای تورم بالایی داشته است. بیشترین نرخ تورم در سال ۱۹۹۰ با ثبت تورم ۲۹۴۸ درصدی بود (شکل ۱). بین سالهای ۱۹۸۵ تا ۱۹۹۳، سیاستگذاران برزیلی شش برنامه تثبیت اجرا کردند که اثربخشی چندانی نداشت. طرح تثبیت "پلانو رئال" در اواسط سال ۱۹۹۳ اجرایی شد و دستاورد بزرگی در راستای ممانعت از فشارهای تورمی بود که از اواسط دهه ۱۹۸۰ برزیل را تحتتاثیر قرار داده بود.

شکل ۱. تحولات نرخ تورم قبل از اتخاذ چارچوب هدفگذاری تورم در اقتصاد برزیل (درصد) منبع: پایگاه داده صندوق بینالمللی پول

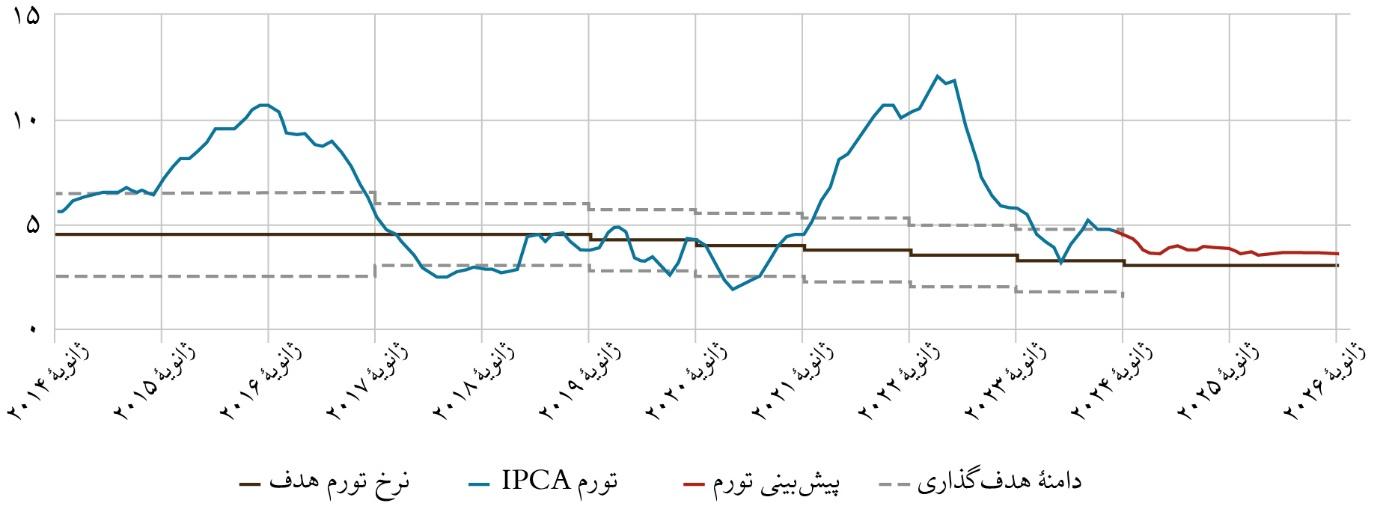

برنامه اصلاح اقتصادی برزیل (با نام پلانو رئال) شامل سه رکن اساسی بود: نظام نرخ ارز شناور، تغییر در نظام بودجهریزی و سیاست مالی دولت و اتخاذ چارچوب هدفگذاری تورمی. چارچوب هدفگذاری تورم در سال ۱۹۹۹ و پس از شناورسازی نرخ ارز در اقتصاد برزیل اجرایی شد. از آن زمان، هدف تورمی - نقطه میانی کریدور و سقف و کف آن (یا دامنه تحمل) - توسط شورای پولی ملی (CMN) برحسب افزایش سال به سال شاخص ملی قیمت مصرفکننده گسترده (IPCA) تعیین میشود. لذا، IPCA به عنوان نرخ مرجع برای ارزیابی ثبات قیمتها لحاظ میشود. موسسه جغرافیا و آمار برزیل (IBGE) مسئول اندازهگیری نرخ تورم است. بانک مرکزی برزیل سیاست پولی را به نحوی تنظیم میکند که تورم سالانه IPCA در محدوده هدف تورمی تعیینشده توسط شورای پولی ملی (CMN) حفظ شود.

بررسی آخرین آمارهای منتشر شده توسط بانک مرکزی برزیل نشان میدهد نرخ تورم در دسامبر ۲۰۲۳، در حدود ۴٫۶۲ درصد بوده است، این در حالی است که نرخ هدفگذاریشده برای تورم معادل ۳ درصد با دامنه مثبت و منفی ۱٫۵ درصد تعیین شده است. بر اساس آخرین "گزارش تورم" مربوط به دسامبر سال ۲۰۲۳، پیشبینی میشود نرخ تورم طی یک روند نزولی به ۳٫۸۵ درصد در مارس سال ۲۰۲۴ برسد. طبق آخرین پیشبینیهای ارائه شده توسط بانک مرکزی برزیل، نرخ تورم در سال ۲۰۲۴ با ۳.۵ درصد بسته خواهد شد و در سالهای ۲۰۲۵ و ۲۰۲۶ به ۳.۲ درصد کاهش خواهد یافت (شکل ۲).

شکل ۲. تحولات نرخ تورم در کنار نرخ تورم هدفگذاریشده (نرخ تورم سالانه IPCA، درصد)

توضیحات: در بازه زمانی سالهای ۲۰۲۴ تا ۲۰۲۶، پیشبینی نرخ تورم ارائه شده است.

منبع: درگاه بانک مرکزی برزیل

برزیل و سیاستهای پولی

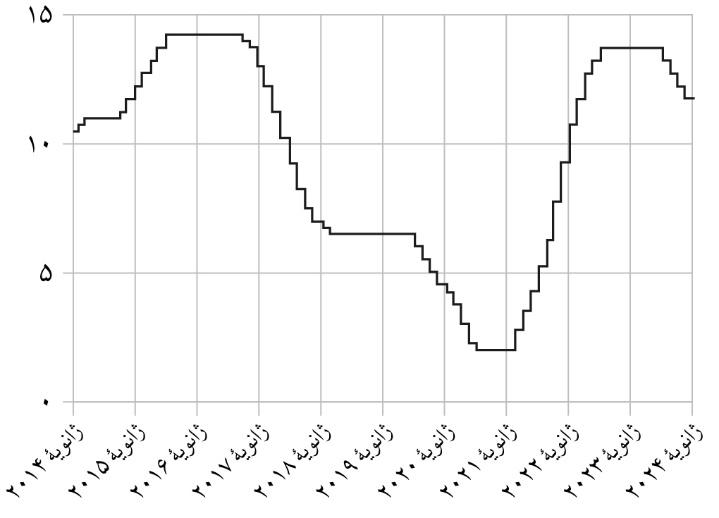

نرخ بهره سِلیک ابزار کلیدی مورد استفاده بانک مرکزی برزیل در اجرای سیاست پولی است. نرخ سلیک نرخ وجوه فدرال (FFR) برزیل محسوب میشود. همچنین، میانگین موزون نرخ بهره عملیات بینبانکی یکشبه است. شورای پولی ملی، تحت چارچوب هدفگذاری تورم، مرتباً هدفی را برای نرخ سلیک تعیین میکند تا نرخ تورم IPCA در اطراف هدف تورمی حفظ شود. بر این اساس، بانک مرکزی عملیات بازار آزاد روزانه را برای حفظ نرخ موثر سلیک در هدف تعیینشده توسط شورا انجام میدهد.

در آخرین جلسه شورای پولی ملی در ژانویه ۲۰۲۴، با توجه به تحولات نرخ تورم و پیشبینی اعضا از تحولات آتی این متغیر، نرخ بهره با ۰٫۵ واحد درصد کاهش، به ۱۱٫۲۵ درصد رسید (شکل ۳). شورای پولی این نرخ بهره را با نرخ تورم هدفگذاریشده سازگار تشخیص داد و پیشبینی کردند در سال ۲۰۲۴، نرخ تورم در دامنه هدفگذاریشده قرار خواهد داشت.

شکل ۳. تحولات نرخ سلیک (درصد) منبع: دادههای وبگاه بانک مرکزی برزیل

چارچوب هدفگذاری تورم برزیل شامل شفافیت و ترتیبات پاسخگویی منظم است. تقویم سالانه جلسات شورای پولی از سال قبل منتشر میشود. تصمیمات سیاست پولی از طریق انتشار بیانیه شورا اعلام میشود. علاوه بر این، صورتجلسه حداکثر تا شش روز کاری پس از پایان جلسه منتشر و در آن منطق تصمیم سیاست پولی و موارد تکمیلی بیان میشود.

یکی از ابزارهای سیاست ارتباطی در چارچوب هدفگذاری تورمی در راستای شکلدهی به انتظارات تورمی، "هدایت رو به جلو" است. به عبارت دیگر، بانک مرکزی مسیر آتی نرخ بهره سیاستی خود را از قبل برای عموم اعلام میکند. البته، معمولاً تحت سناریوهای مشخص این مسیر ترسیم و نااطمینانیهای حول آن نیز توضیح داده میشود تا به اعتبار بانک مرکزی لطمه وارد نیاورد. اعلام نرخهای آتی میتواند به همان اندازه تعدیل نرخ، در انتظارات آحاد اقتصادی و شکلدهی به آن تاثیر داشته باشد.

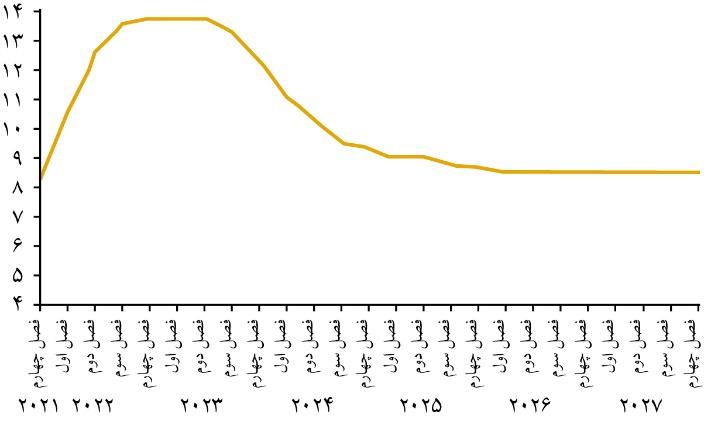

براساس پیشبینی ارائه شده در گزارش تورم بانک مرکزی برزیل، انتظار میرود نرخ بهره سیاستی طی یک روند نزولی در انتهای سال ۲۰۲۴ به ۹٫۲۵ درصد برسد و این روند کاهشی در سال ۲۰۲۵ نیز ادامهدار باشد، به نحوی که نرخ در انتهای سال ۲۰۲۵ به حدود ۸٫۵ درصد برسد. بر اساس پیشبینی بانک مرکزی برزیل، این نرخ تا پایان افق در نظر گرفته شده، سال ۲۰۲۷، حفظ خواهد شد (شکل ۴).

شکل ۴. پیشبینی نرخ سلیک تا افق سال ۲۰۲۷ (درصد) منبع: گزارش تورم (دسامبر ۲۰۲۳)، درگاه بانک مرکزی برزیل

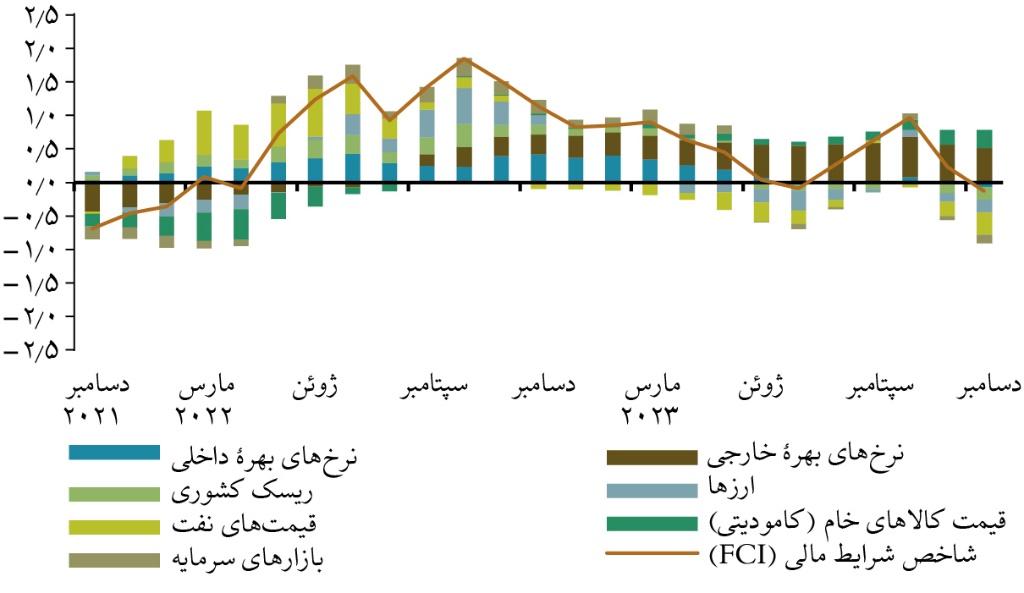

علاوه بر مباحث مربوط به سیاست پولی، در این گزارش به اجمال وضعیت ثبات مالی در اقتصاد برزیل بررسی میشود. بر اساس آخرین گزارش ثبات مالی منتشر شده توسط بانک مرکزی برزیل، شاخص شرایط مالی (FCI) به دنبال روند افزایشی اوت و سپتامبر ۲۰۲۳، در ماه اکتبر به بالاترین مقدار خود (معادل وضعیت مالی سختتر) رسید، اما در نوامبر و دسامبر طی یک روند نزولی، به سطح ژوئیه بازگشت. کاهش شاخص شرایط مالی در ماه دسامبر ۲۰۲۳، نشاندهنده بهبود وضعیت مالی در اقتصاد برزیل است. بررسیها نشان میدهد عمده متغیرهای FCI که به کاهش اخیر کمک کردند عبارتاند از: کاهش نرخ بهره در برزیل، کاهش ریسک کشوری، کاهش قیمت نفت، افزایش ارزش پول ملی، کاهش ارزش جهانی دلار، و رشد بازارهای سهام داخلی و خارجی (شکل ۵).

آخرین پیمایش ثبات مالی (FSS) بیانگر آن است که فعالان بازار مالی درک ریسک (قضاوت ذهنی افراد راجع به شدت ریسک) خود را در رابطه با ریسکهای مالی و چشمانداز بینالمللی کاهش دادند. بر اساس این پیمایش، اعتماد به پایداری نظام مالی همچنان بالاست. علاوه بر این، نسبت کفایت سرمایه و نقدینگی در شبکه بانکی و نتایج آزمونهای تنش در گزارش ثبات مالی بیانگر وضعیت مناسب سلامت نظام بانکی در اقتصاد برزیل است.

شکل ۵. شاخص شرایط مالی

توضیحات: هر چه عدد شاخص شرایط مالی بیشتر باشد، شرایط مالی سختتر است. مقادیر به میانگین ماهانه اشاره دارد. منبع: گزارش ثبات مالی، دسامبر ۲۰۲۳، درگاه بانک مرکزی برزیل

مدیریت ذخایر خارجی

در سالهای اخیر، بانک مرکزی برزیل تغییراتی در خصوص فرایند سرمایهگذاری و نحوه تخصیص دارایی خود اعمال کرد. ایجاد تنوع در داراییها از جمله سرمایهگذاری در ارزهای جدید (مانند سرمایهگذاری در اوراق قرضه چینی) و انواع جدیدی از اوراق بهادار (مانند اوراق رهنی مسکن و اوراق قرضه شرکتی) توسط بانک مرکزی برزیل ایجاد شد. این بانک همچنین ابزارهای سرمایهگذاری جدیدی را معرفی کرد. از جمله این ابزارها میتوان به ابزار رهنی (TBA) که در آن فروشنده اوراق رهنی با قیمت فروش موافقت میکند، اما اوراق بهادار خاصی که در هنگام تسویه تحویل داده میشود، مشخص نمیکند و نیز استفاده از صندوقهای قابلمعامله در بورس (ETF) اشاره کرد.

در فرایند تنوعبخشی به داراییهای خارجی در ارزهایی به جز دلار و یورو، بانک مرکزی برزیل نیازمند ایجاد ارتباط با بانکهای مرکزی شرکای اقتصادی و ایجاد حسابهای کاستدی جدید بود. در سال ۲۰۱۲، بانک مرکزی برزیل شروع به سرمایهگذاری در کلاسهای جدید دارایی با استفاده از ظرفیت مدیران دارایی خارجی کرد. سرمایهگذاری در اوراق رهنی آژانس ایالات متحده (MBS)، اوراق قرضه شرکتی، سهام، کالاها (کامادیتی)، و ETFها از جمله این داراییهای جدید محسوب میشوند. با توجه به اینکه آخرین "گزارش مدیریت ذخایر بینالمللی" منتشر شده در درگاه بانک مرکزی برزیل مربوط به دسامبر سال ۲۰۲۲ است، امکان بررسی سبد داراییهای خارجی در این گزارش وجود نداشت.

یکی دیگر از تغییرات اساسی در حوزه مدیریت ذخایر بانک مرکزی برزیل به ارزیابی پایداری منابع بر میگردد. تیم مدیریت ذخایر، که تقریباً ده سال بود اوراق قرضه سبز را خریداری کرده بودند، در بازنگری قواعد و چارچوب مدیریت فعال ذخایر میبایست بررسی پایداری را بخشی از فرایند ارزیابی دارایی در نظر میگرفتند.

در بازار ارز نیز تغییرات مهمی مانند معرفی انواع جدیدی از حراجهای نقدی معرفی شد. بیشتر این تغییرات با توسعه ماژولهای جدید در مجموعه سیستمهای داخلی بانک مرکزی برای مدیریت بهتر ذخایر خارجی پشتیبانی میشد. یکی از اهداف کلیدی بانک مرکزی برزیل در مدیریت ذخایر بینالمللی کاهش مواجهه کشور با ریسک نرخ ارز است. بانک مرکزی برزیل با هدف مهار نوسانات شدید ارزی، در مواقع لزوم در بازار ارز مداخله میکند. یکی دیگر از تغییرات مهم در مدیریت ذخایر بینالمللی در بانک مرکزی برزیل به ایجاد تغییر در جعبه ابزار مداخله ارزی این بانک بر میگردد. برای مداخلات نقدی، بانک مرکزی برزیل مزایدههایی را با نرخ PTax (نرخ پیشنهادی برای دلار آمریکا که بانک مرکزی برزیل حدود ساعت ۱۳ گزارش میدهد) ایجاد و اجرا کرد. این نوع مداخله جدید به بانک مرکزی برزیل اجازه میدهد تا نقدینگی دلاری را در زمانی که کمیاب است، بدون ایجاد جهش در نرخ ارز (در مقایسه با حراجهای لحظهای با قیمتهای بازار) برای معاملهگران اصلی فراهم کند.

بانک مرکزی برزیل همچنین جعبه ابزار خود را با طراحی یک "تسهیلات ریپوی مبتنی بر دلار آمریکا" تقویت کرد. در این ریپو، بانک مرکزی اوراق قرضه دولتی برزیل برحسب دلار را به عنوان وثیقه دریافت میکرد تا به طور موقت نقدینگی دلاری را به بانکهای محلی عرضه کند. این ابزار بالاخص در شرایط کرونا به بانکها کمک کرد تا داراییهای اوراق قرضه خود را با ارائه منابع مالی جایگزین، با نرخ بازپرداخت معقولتر حفظ کنند.

در ادامه، بیشتر راجع به تغییرات صورت گرفته در ساختار سازمانی بانک مرکزی برزیل در راستای بهبود مدیریت ذخایر خارجی میپردازیم. دپارتمان ذخایر خارجی بانک مرکزی برزیل شامل شش بخش است: دو بخش بزرگ، که حدود ۸۰ درصد از کارکنان را تشکیل میدهند، فرانت آفیس و بک آفیس هستند. هر دو بخش به سه واحد تقسیم میشوند و مسئولیت همه عملیاتها، از تجارت تا پرداخت را بر عهده دارند (در سال ۲۰۲۱، پردازش مستقیم (STP) به ۹۹.۹۹ درصد رسید). در همین حال، واحد تطبیق کنترلهای داخلی و خارجی را تضمین میکند، واحد مشاوره مالی امور مربوط به امضای قراردادها را انجام میدهد، یک مشاور ارشد اقدامات مربوط به مدیریت ذخایر را تجزیه و تحلیل و در تمام فرایندهای تصمیمگیری (در سطح بالا) شرکت میکند و واحد دبیرخانه نیز امور اداری و پشتیبانی را انجام میدهد.

بانک مرکزی برزیل در سال ۲۰۱۷ با هدف بهبود حاکمیت شرکتی، مدیریت ریسک و کنترلهای داخلی و در نهایت بهبود فرایند تصمیمگیری، اقدام به ایجاد کمیته "حاکمیت، ریسک، و کنترل (GRC)" کرد. از نظر عملیاتی، ریسک بازار، ریسک اعتباری، ریسک نقدینگی و ریسک عملیاتی از طریق یک سیستم فنّاوری اطلاعات و در یک ساختار "مدیریت ریسک یکپارچه" به صورت روزانه کنترل و پایش شده و بر اساس سطوح ریسک تعیینشده، تصمیمات سرمایهگذاری اتخاذ میشود.

در سال ۲۰۲۰، بانک مرکزی برزیل در راستای اتخاذ تصمیمات بهنگام و سریعتر در حوزه تخصیص داراییها، قوانین و دستورالعملهای حاکم بر "کمیته حاکمیت، ریسک و کنترل" خود را تغییر داد. از لحاظ تاریخی، این کمیته به صورت فصلی تشکیل جلسه میداد و تصمیمات سرمایهگذاری، تا حد زیادی در طول این جلسات رسمی مورد تجزیه و تحلیل قرار میگرفت. تصمیمگیریها نیازمند اکثریت اعضای رایدهنده کمیته، از جمله رئیسکل بانک مرکزی برزیل بود. این ساختار حکمرانی، اغلب به دلیل سرعت پایین تصمیمگیری، منجر به از دست رفتن فرصتهای سرمایهگذاری میشد. بانک مرکزی برزیل ساختار جلسات رسمی کمیته را در سال ۲۰۲۰ تغییر داد، به نحوی که فراوانی جلسات در مورد تصمیمات تخصیص تاکتیکی افزایش یافت و جلسات رسمی کمیته بیشتر بر "پاسخگویی در مورد عملکرد" متمرکز شد.

چارچوب حاکمیتی "مدیریت ذخایر خارجی" در بانک مرکزی برزیل دارای دو سطح مدیریت است: در سطح اول، کمیته فرعی تخصیص استراتژیک، مدیریت استراتژیک بلندمدت را تعریف میکند. در سطح دوم، مدیریت کوتاهمدت ذخایر قرار دارد. در این سطح، کمیته فرعی مدیریت فعال، با هدف افزایش بازده کوتاهمدت، در محدودههای عملیاتی تعیینشده توسط GRC، از فرصتهای سرمایهگذاری استفاده میکند. هرگونه تخلف در حدود عملیاتی به صورت خودکار به همه اعضای GRC گزارش میشود.

پیش از ایجاد تغییرات ساختاری، GRC میبایست در مورد ریسک تمامی اقلام سبد در هر سطوحی تصمیمگیری میکرد. به منظور مدیریت فعالانه ذخایر، بانک مرکزی برزیل سه سطح ریسک تعریف کرد که بسته به هر سطح، تاییدیه "رئیسکل یا قائممقام"، یا "مشاور ارشد در بخش ذخایر خارجی" و یا "رئیس بخش سرمایهگذاری" مورد نیاز است.

در سطح یک، که مربوط به تخصیص تاکتیکی کوتاهمدت است، کمترین سطح از ریسک قرار دارد و نیازی به رایگیری رسمی کمیته نیست و کنترل ریسک از طریق پایش ارزش در معرض ریسک (VaR) انجام میشود. در سطح دو، که تخصیص تاکتیکی میانمدت را پوشش میدهد، میزان ریسک بیشتر از سطح یک است و تخصیص ذخایر باید در جلسه رسمی کمیته یا از طریق ایمیل توسط اکثریت اعضا ازجمله "رئیس بخش سرمایهگذاری" تایید شود (رای رئیس یا قائممقام مورد نیاز نیست). در سطح سوم، که شامل تخصیصهای تاکتیکی بلندمدت است، باید در کمیته رسمی یا از طریق ایمیل با اکثریت آرا تایید شود، این بار تایید رئیس یا قائممقام الزامی است.

جمعبندی

به طور خلاصه، الف- برنامه اصلاح اقتصادی برزیل در سال ۱۹۹۳ سه رکن اساسی ۱- نظام نرخ ارز شناور ۲- تغییر در نظام بودجهریزی و سیاست مالی دولت (قاعده مالی) و ۳- اتخاذ چارچوب هدفگذاری تورمی داشت. ب-چارچوب هدفگذاری تورم برزیل شامل شفافیت و ترتیبات پاسخگویی منظم است. تقویم سالانه جلسات شورای پولی از سال قبل منتشر میشود. تصمیمات سیاست پولی از طریق انتشار بیانیه شورا اعلام میشود. علاوه بر این، صورتجلسه حداکثر تا شش روز کاری پس از پایان جلسه منتشر و در آن منطق تصمیم سیاست پولی و موارد تکمیلی بیان میشود. ج- یکی از ابزارهای سیاست ارتباطی مورد استفاده بانک مرکزی برزیل در چارچوب هدفگذاری تورمی "هدایت رو به جلو" است. بانک مرکزی برزیل با هدف شکلدهی به انتظارات آحاد اقتصادی، مسیر آتی نرخ بهره سیاستی خود را از قبل برای عموم اعلام میکند. البته، معمولاً تحت سناریوهای مشخص این مسیر ترسیم شده و نااطمینانیهای حول آن نیز توضیح داده میشود تا به اعتبار بانک مرکزی لطمه وارد نشود. د-بانک مرکزی برزیل در راستای بهبود مدیریت ذخایر خارجی، تغییرات اساسی در نحوه تخصیص داراییها، ابزارها، و قواعد سرمایهگذاری، فرایندها و از همه مهمتر ساختار سازمانی خود انجام داده است. ه- بانک مرکزی برزیل در راستای اتخاذ تصمیمات بهنگام و سریعتر در حوزه تخصیص داراییها، قوانین و دستورالعملهای حاکم بر "کمیته حاکمیت، ریسک و کنترل" خود را تغییر داده است. چارچوب حاکمیتی مدیریت ذخایر خارجی در برزیل دارای دو سطح مدیریت شامل مدیریت استراتژیک بلندمدت و مدیریت فعال در افق کوتاهمدت است. در راستای مدیریت فعالانه ذخایر خارجی، یک کمیته فرعی با هدف افزایش بازده کوتاهمدت، در محدودههای عملیاتی تعیینشده توسط "کمیته حاکمیت، ریسک و کنترل"، از فرصتهای سرمایهگذاری استفاده میکند. و- یکی دیگر از تغییرات اساسی در حوزه مدیریت ذخایر بانک مرکزی برزیل به ارزیابی پایداری منابع بر میگردد. در بازنگری قواعد و چارچوب مدیریت فعال ذخایر، تیم مدیریت ذخایر خارجی میبایست بررسی پایداری را به عنوان بخشی از فرایند ارزیابی دارایی در نظر بگیرند.

*این مطلب برگرفته از گزارش مریم همتی و مریم فرجی است که در پژوهشکده پولی و بانکی تهیه شده و سجاد ابراهیمی ناظر علمی آن بوده است.

نظر شما