بنا بر برآوردهای صندوق بینالمللی پول برای سال ۲۰۲۳، ژاپن با تنزل یکپلهای در رتبهبندی اقتصادهای بزرگ جهان، پس از ایالات متحده، چین، و آلمان، در جایگاه چهارم جهانی قرار گرفته است. ژاپن در مراودات تجاری ایران همواره جایگاه قابلتوجهی داشته و علاوه بر اینکه از قدیمیترین مشتریان نفت ایران بوده، از جمله کشورهایی است که سالیان طولانی منبع تامین بسیاری از کالاهای صنعتی و مصرفی مورد نیاز کشور بوده است. البته در سالهای اخیر، به دلیل اعمال تحریمهای ظالمانه ایالات متحده، واردات نفتی آن از ایران و نیز صادرات کالا و خدمات آن به کشورمان کاهش قابل توجهی پیدا کرده است. اقتصاد این کشور به دلیل جایگاه تاریخی آن در روابط تجاری ایران و نیز با توجه به ویژگیهای منحصر به فرد آن از جمله تورم منفی، جمعیت سالمند، سهم قابلتوجه بخش صنعت در اقتصاد، عدم بهکارگیری نرخ بهره به عنوان ابزار متعارف سیاست پولی از سوی بانک مرکزی ژاپن (BoJ)، میتواند مورد مطالعاتی جالبتوجهی باشد.

در این گزارش، ابتدا خلاصهای از تحولات سیاستهای پولی و اقتصاد جهانی در هفته گذشته میلادی ارائه میشود. پس از آن، اقتصاد ژاپن مورد بررسی قرار میگیرد و در ادامه با نگاهی به بانک مرکزی ژاپن، به سیاستهای پولی آن و نحوه اثرگذاری این سیاستها در اقتصاد این کشور پرداخته میشود.

آخرین تحولات اقتصاد جهانی و سیاستهای بانکهای مرکزی

-

حفیظه ارکان دوم فوریه ۲۰۲۳ (۱۳ بهمن) از سمت رئیسکلی بانک مرکزی ترکیه استعفا داد. ارکان پنجمین رئیس بانک مرکزی ظرف چهار سال گذشته در این کشور بود. با استعفای وی، فاتح کاراهان از سوی رجب طیب اردوغان به سمت رئیسکل بانک مرکزی ترکیه انتخاب شد. در مدت ریاست حفیظه ارکان بر بانک مرکزی ترکیه، در جهت کنترل نرخ تورم، نرخ بهره سیاستی ترکیه از ۸.۵ درصد به ۴۵ درصد افزایش یافت.

-

بنا بر آمار منتشر شده، نرخ تورم سالانه چین، در ماه ژانویه ۲۰۲۴ برای چهارمین ماه پیاپی کاهش یافته و با منفی ۰.۸ درصد، به پایینترین رکورد تجربه شده در بیش از ۱۸ سال گذشته رسید که امکان رکود اقتصادی این کشور را تشدید میکند.

شکل ۱. نرخ تورم سالانه چین (درصد تغییر شاخص قیمت مصرفکننده منتهی به ماه) - منبع: tradingeconomics.com، برگرفته از سازمان ملی آمار چین

-

بانک مرکزی مکزیک در ۸ فوریه سال جاری میلادی برای هفتمین نشست متوالی، نرخ بهره سیاستی را در ۱۱.۲۵ نگه داشت. این نرخ بهره از مارس ۲۰۲۳ به اینسو ثابت نگه داشته شده است. این در حالی است که نرخ تورم سالانه این کشور برای چهارمین ماه پیاپی در ماه ژانویه نیز افزایش یافته و به ۴.۸۸ درصد رسید.

-

دولت هنگکنگ در ماه فوریه، برای اولینبار در جهان اقدام به عرضه اوراق قرضه دیجیتال چندارزی کرد. این اوراق به دلار ایالات متحده، دلار هنگکنگ، یورو، و یوان عرضه و در بورس اوراق بهادار هنگکنگ فهرست شده است.

-

بانک مرکزی هند در فوریه ۲۰۲۴ مطابق با انتظارات، برای ششمین نشست متوالی، نرخ بهره سیاستی خود را در سطح ۶.۵ درصد ثابت نگه داشت. این کار بعد از گزارشهای مربوط به تورم سالانه ماه دسامبر انجام شد که به دلیل افزایش قیمت موادغذایی، تورم به ۵.۶۹ درصد افزایش یافته بود. درست است که این میزان تورم هنوز در دامنه هدفگذاریشده تورم بانک مرکزی هند یعنی دو تا ۶ درصد قرار دارد، ولی رئیسکل بانک مرکزی این کشور طی مصاحبهای تاکید کرد که این بانک متعهد است نرخ تورم را به شیوهای پایدار تا سطح ۴ درصد پایین بیاورد.

-

تورم مصرفکننده در آلمان در ماه ژانویه با کاهش قابل توجه، به رقم سالانه ۲.۹ درصد رسید که پایینترین رقم از ژوئن ۲۰۲۱ و عمدتاً ناشی از افت قیمت کالاها بالاخص در بخش انرژی بوده است.

شکل ۲. نرخ تورم سالانه آلمان (درصد تغییر شاخص قیمت مصرفکننده منتهی به ماه) - منبع: tradingeconomics.com، برگرفته از اداره آمار فدرال

در جدول (۱)، آخرین آمار مربوط به نرخ تورم، نرخ رشد اقتصادی، و نرخ بهره سیاستی در کشورهای منتخب برای مطالعه بیشتر آورده شده است.

جدول ۱. نگاهی به آخرین آمارهای اقتصادی کشورهای منتخب

| نرخ بهره سیاستی |

نرخ تورم |

نرخ رشد اقتصادی |

|||||||

| دسامبر ۲۰۲۳ |

ژانویه ۲۰۲۴ |

فوریه ۲۰۲۴ |

نوامبر ۲۰۲۳ |

دسامبر ۲۰۲۳ |

ژانویه ۲۰۲۴ |

فصل دوم ۲۰۲۳ |

فصل سوم ۲۰۲۳ |

فصل چهارم ۲۰۲۳ |

|

| حوزه یورو |

۴٫۵ |

۴٫۵ |

۴٫۵ |

۲٫۴ |

🡩۲٫۹ |

🡫۲٫۸ |

۰٫۶ |

🡫۰ |

🡩۰٫۱ |

| ایالات متحده |

۵٫۵ |

۵٫۵ |

۵٫۵ |

۳٫۱ |

🡩 ۳٫۴ |

- |

۲٫۴ |

🡩 ۲٫۹ |

🡩۳٫۱ |

| انگلیس |

۵٫۲۵ |

۵٫۲۵ |

۵٫۲۵ |

۳٫۹ |

🡩۴ |

- |

۰٫۳ |

۰٫۳ |

- |

| ترکیه |

۴۲٫۵ |

🡩۴۵ |

۴۵ |

۶۱٫۹۸ |

🡩۶۴٫۷۷ |

🡩۶۴٫۸۶ |

۳٫۹ |

🡩 ۵٫۹ |

- |

| چین |

۳٫۴۵ |

۳٫۴۵ |

۳٫۴۵ |

۰٫۵- |

🡩 ۰٫۳- |

🡫۰٫۸- |

۶٫۳ |

🡫 ۴٫۹ |

🡩۵٫۲ |

| امارات متحده عربی |

۵٫۴ |

۵٫۴ |

۵٫۴ |

۳٫۲۸ |

🡫۳٫۲۷ |

- |

۳.۸ |

- |

- |

| روسیه |

۱۶ |

۱۶ |

۱۶ |

۷٫۵ |

🡫۷٫۴ |

- |

۴٫۹ |

🡩۵٫۵ |

- |

| هند |

۶٫۵ |

۶٫۵ |

۶٫۵ |

۵٫۵۵ |

🡩 ۵٫۶۹ |

- |

۷٫۸ |

🡫 ۷٫۶ |

- |

| عمان |

۶ |

۶ |

۶ |

۰٫۶ |

🡫۰٫۵ |

- |

- |

- |

- |

| پاکستان |

۲۲ |

۲۲ |

۲۲ |

۲۹٫۲۳ |

🡩 ۲۹٫۶۶ |

🡫۲۸٫۳ |

- |

- |

- |

توضیحات: نرخ رشد اقتصادی به صورت تغییر تولید ناخالص داخلی حقیقی هر فصل نسبت به فصل مشابه سال قبل و نرخ تورم به صورت تعریف سالانه ارائه شده است. منبع: tradingeconomics.com

ژاپن از منظر آمار اقتصادی

اقتصاد ژاپن با پایان همهگیری کرونا، افزایش نسبی تقاضا و کمشدن محدودیتهای تولید، از رکود خارج شد، ولی بعد از رشد قابلتوجه ۸ درصدی تولید سالانه منتهی به سهماهه دوم ۲۰۲۱، در سالهای ۲۰۲۲ و ۲۰۲۳، رشد اقتصاد این کشور روندی بطئی را طی کرده است.

شکل ۳. رشد تولید ناخالص داخلی سالانه کشور ژاپن (درصد منتهی به فصل) - منبع: tradingeconomics.com، برگرفته از اداره هیئت دولت ژاپن

بخش بزرگی از بهبود رشد اقتصادی این کشور، ناشی از بهتر شدن تقاضای مصرفی بخش خصوصی و نیز بهبود صادرات بوده که همزمان با خروج اقتصاد ژاپن و جهان از آثار رکودی همهگیری کرونا اتفاق افتاده است.

شکل ۴. مصرف خصوصی ژاپن - منبع: اداره هیات دولت، و بانک مرکزی ژاپن

* شاخص فعالیت مصرفی حقیقی (Real Consumption Activity Index) از سوی بانک مرکزی ژاپن با استفاده از آمارهای فروش و سمت عرضه اقتصاد، برای ارزیابی مصرف بخش خصوصی و خانوارهای این کشور محاسبه و منتشر میشود.

تقریباً در بیشتر کشورهای جهان، پساندازهای خانوارها در دوره کرونا به دلیل به تعویق افتادن مصرف، افزایش یافت که در سالهای بعد، مصرف این پسانداز و کاهش آن کمک قابل توجهی به رشد اقتصادی کرد. این اتفاق در ژاپن نیز به وقوع پیوست که بهخوبی در شکل ۵ مشهود است.

شکل ۵. پسانداز خانوار بهصورت درصدی از درآمد قابلتصرف آن - منبع: OECD Economic Surveys JAPAN, January ۲۰۲۴

OECD در آخرین گزارش خود در ژانویه ۲۰۲۴، مهمترین تحولات سالهای گذشته متغیرهای اقتصادی ژاپن و پیشبینی آنها را برای سال جاری و سال آینده بهشکل زیر ارائه میکند:

جدول۲. متغیرهای اقتصادی ژاپن

| ۲۰۲۱ (تحققیافته) |

۲۰۲۲ (تحققیافته) |

۲۰۲۳ (تحققیافته) |

۲۰۲۴ (برآوردشده) |

۲۰۲۵ (پیشبینی) |

|

| GDP حقیقی به قیمت بازار (رشد سالانه) |

۲٫۶ |

۱٫۰ |

۱٫۹ |

۱٫۰ |

۱٫۱ |

| مصرف خصوصی |

۰٫۸ |

۲٫۲ |

۰٫۹ |

۱٫۰ |

۰٫۶ |

| صادرات (رشد سالانه) |

۱۱٫۹ |

۵٫۳ |

۲٫۲ |

۲٫۹ |

۲٫۴ |

| واردات (رشد سالانه) |

۵٫۱ |

۷٫۹ |

۱٫۱- |

۱٫۸ |

۲٫۰ |

| تراز حساب جاری (درصد GDP ) |

۳٫۹ |

۱٫۸ |

۳٫۴ |

۳٫۸ |

۳٫۹ |

| نرخ تورم سالانه شاخص قیمت مصرفکننده |

۰٫۲- |

۲٫۵ |

۳٫۲ |

۲٫۶ |

۲٫۰ |

| تراز مالی (درصد GDP ) |

۶٫۲- |

۵٫۷- |

۵٫۲- |

۴٫۳- |

۳٫۳- |

| بدهی ناخالص دولت (درصد GDP ) |

۲۳۹٫۳ |

۲۴۴٫۸ |

۲۴۳٫۵ |

۲۴۳٫۳ |

۲۴۲٫۳ |

منبع: OECD Economic Surveys Japan, January ۲۰۲۴

چنانکه در جدول ۲ مشاهده میشود، اقتصاد ژاپن در آینده به نرخهای رشد پایین خود حولوحوش (۱) درصد بازخواهد گشت و رشد مصرف خصوصی و صادرات آن تعدیل میشود و دیگر قابلیت کمک به افزایش رشد این کشور را نخواهند داشت. همچنین، انتظار بر این است که نرخ تورم تا سال ۲۰۲۵ به نرخ هدف بانک مرکزی ژاپن، که دو درصد است، بازگردد. نکته قابل توجه در جدول (۲) کسری تراز مالی و نیز سطح بالای بدهی ناخالص این کشور است که از مهمترین دلایل آن میتوان به سالمندی جمعیت و یارانههای پرداختی برای کمک به حل معضلات مرتبط با این امر، افزایش هزینههای دولت در همهگیری کرونا برای حمایت از کسب و کارهای داخلی، پرداختهای مربوط به یارانه انرژی در تکانه اخیر قیمت انرژی و نیز استفاده از اوراق قرضه دولت و خریدوفروش آن به عنوان ابزاری در دست بانک مرکزی برای اعمال سیاست پولی اشاره کرد که این میزان کسری بودجه و بدهی میتواند در آینده، ثبات مالی ژاپن را با خطر مواجه کند.

سیاستهای پولی بانک مرکزی ژاپن

در ژانویه ۲۰۲۳، تورم شاخص کل مصرفکننده و نیز شاخص تورم کالاها و خدمات به جز موادغذایی تازه به ترتیب به ۴.۳ درصد و ۴.۲ درصد رسید که بالاترین ارقام ثبتشده برای این متغیرها در ۴۱ سال گذشته بودند. در ماه نوامبر ۲۰۲۳ نیز این ارقام به ترتیب ۲.۸ درصد و ۲.۵ درصد بود که همچنان بالاتر از هدف دو درصدی اعلامی بانک مرکزی ژاپن برای تورم است. البته، افت قیمتهای جهانی انرژی در این سال، کمک بزرگی به کنترل تورم کرد، به طوریکه تورم هسته (تورم کل بدون لحاظ بخش انرژی و موادغذایی) در این مدت بالاتر از تورم کل و برابر ۳.۸ درصد بود. شکل ۶ پویاییهای یادشده را به خوبی نشان میدهد.

شکل ۶. تورم قیمت مصرفکننده و اجزای آن

منبع: OECD Economic Surveys JAPAN, January ۲۰۲۴

با وجود اینکه تورم ژاپن، مانند بسیاری از کشورها، از سال ۲۰۲۲ به دنبال جنگ روسیه و اوکراین و سرریز آثار آن به اقتصاد جهانی به خاطر جهش قیمتهای انرژی و موادغذایی خام افزایش یافته است، تاریخچه تحولات اقتصادی این کشور نشان میدهد که یکی از معضلات بزرگ بانک مرکزی ژاپن در طول دهههای گذشته نرخ تورم پایین و حتی منفی آن بوده است. حتی در سالهایی که تورم این کشور مثبت است، اغلب نرخ آن پایینتر از نرخ هدف بانک مرکزی یعنی دو درصد بوده و این موضوع یکی از عوامل کُند بودن رشد اقتصادی آن از طریق کاهشدادن انگیزههای تولیدی به شمار میرود. از جمله دلایل نرخ منفی تورم در اقتصاد ژاپن میتوان به سالمندی جمعیت این کشور و در نتیجه پایینبودن میل نهایی به مصرف، کنترل قیمتها توسط دولت در برخی از بخشها از جمله انرژی، هزینه پایین تامین مالی شرکتها به خاطر سیاست نرخ بهره منفی و سیاستهای تسهیل مقداری پولی و همینطور رشد سریع فنّاوری آن اشاره کرد. حتی گفته میشود نرخ بهره منفی این کشور به جای اینکه باعث افزایش مصرف شده باشد، سبب شده جمعیت سالمندان برای جبران کاهش عواید و بازده پساندازهای خود در نظام بانکی، مقدار بیشتری از دریافتیهای خود از مستمریهای بازنشستگی را پسانداز کنند.

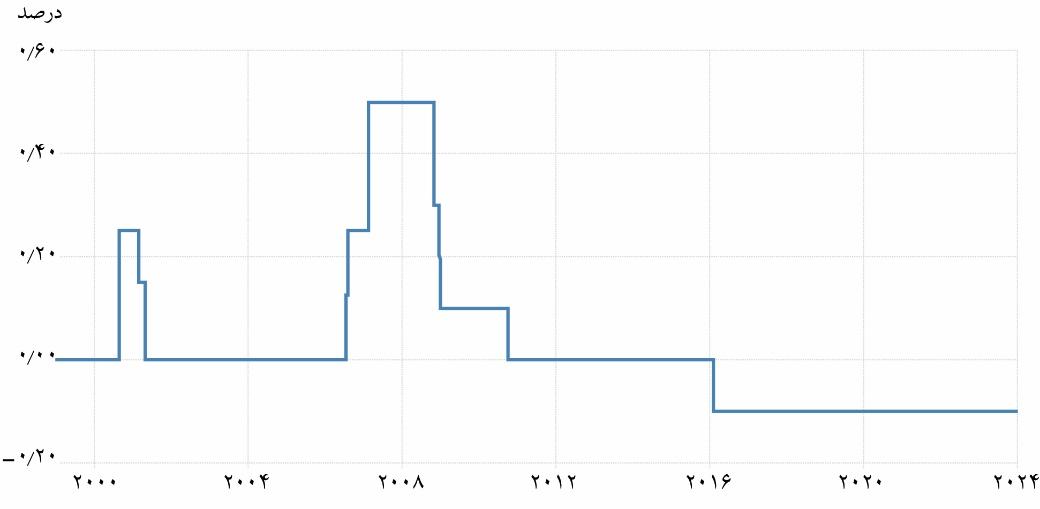

شکل ۷. نرخ تورم ژاپن در ۵ سال اخیر (درصد تغییر شاخص قیمت مصرفکننده) - منبع: tradingeconomics.com، برگرفته از وزارت امور داخلی و ارتباطات ژاپن

تداوم نرخ منفی تورم برای سالیان متوالی در اقتصاد ژاپن، باعث شد برای حل این معضل، بانک مرکزی ژاپن در آوریل ۲۰۱۳ و ژانویه ۲۰۱۶ به ترتیب به معرفی سیاست تسهیل پولی کمّی و کیفی (QQE) همراه با سیاست نرخ بهره منفی (NIRP) اقدام کند.

شکل ۸. نرخ بهره کوتاهمدت بانک مرکزی ژاپن - منبع: tradingeconomics.com، برگرفته از بانک مرکزی ژاپن

سه سال پس از اعمال سیاست QQE، نرخ تورم ژاپن همچنان زیر دو درصد بود. از اینرو در سپتامبر ۲۰۱۶، بانک مرکزی همراه با سیاست QQE ابزار نامتعارفی به نام کنترل منحنی بازده (YCC) را معرفی کرد. این برنامه نرخ بهره را در بلندمدت هدف قرار میداد تا بتواند کاستیهای برنامههای تسهیل پولی کمّی و کیفی و نرخ بهره منفی را پوشش دهد و نرخ تورم را به سطح دو درصد برساند.

کنترل منحنی بازده، تعریف، اهداف، و مثالها

کنترل منحنی بازده (YCC) شامل هدفگذاری نرخ بهره بلندمدت توسط بانک مرکزی است و تا جایی که لازم است، اقدام به خرید و فروش اوراق قرضه و مداخله در بازار آن میکند تا بتواند به هدف تعیینشده دست یابد. این روش تفاوت ماهوی با استفاده از ابزار نرخ بهره سیاستی دارد که در آن بانکهای مرکزی برای اثرگذاری بر تورم و رشد اقتصادی، نرخهای بهره کوتاهمدت را افزایش و کاهش میدهند. در واقع در سیاست کنترل منحنی بازده، بانک مرکزی نرخهای بهره اوراق قرضه با سررسیدهای مختلف را با خرید و فروش این اوراق تحتتاثیر قرار میدهد و کنترل میکند. به شکل سنتی، بانکهای مرکزی بر کنترل نرخهای بهره کوتاهمدت متمرکز هستند، ولی وقتی این نرخها به مرز صفر درصد نزدیک میشود، جایی برای کاهش بیشتر آن باقی نمیماند و در نتیجه بانک مرکزی مجبور میشود به ابزارهای نامتعارف سیاست پولی متوسل شود که یکی از این ابزارها کنترل منحنی بازده است. هدف اولیه کنترل منحنی بازده فراهم کردن ثبات و اطمینان بیشتر در خصوص نرخهای بهره بلندمدت است که میتواند به تشویق استقراض و سرمایهگذاری منجر شود و رشد اقتصادی را تقویت کند و البته با افزایش تقاضا، تورم را نیز بالا ببرد.

تاکنون ابزار کنترل منحنی بازده در کشورهای مختلفی بهکار گرفته شده است که از جمله آنها میتوان به ژاپن، استرالیا و ایالات متحده اشاره کرد. پیادهسازی و جزئیات کنترل منحنی بازده بسیار وابسته به چارچوب سیاستی و اهداف بانک مرکزی است و نتیجه بهکارگیری آن تحتتاثیر شرایط اقتصادی کشور قرار دارد.

سوال مطرح این است که تفاوت سیاست تسهیل مقداری با سیاست کنترل منحنی بازده چیست؟ جواب را میتوان در محدودیتها و اهداف بانک مرکزی جستوجو کرد. در سیاست تسهیل پولی مقداری یا تسهیل پولی کمّی، بانک مرکزی از طریق خرید اوراق قرضه در بازار باز اقدام به تزریق نقدینگی به نظام مالی و اقتصاد میکند. با انجام این کار، قیمت اوراق قرضه افزایش و نرخهای بهره بلندمدت و هزینه استقراض کاهش پیدا میکند. این در حالی است که در سیاست کنترل منحنی بازده، یک مقدار هدف برای نرخهای بهره بلندمدت در نظر گرفته میشود و خرید و فروش اوراق قرضه بهگونهای انجام میشود که نوسانات قیمت این اوراق در نهایت منتهی به دستیابی به نرخ بهره یا بازده بلندمدت هدفگذاریشده شود. پس، کنترل منحنی بازده و تسهیل مقداری هر دو ابزار سیاست پولی هستند، ولی اختیار عمل در انجام تسهیل مقداری بیشتر است و هدف آن تنها اثرگذاشتن در شرایط مالی کل است، در حالیکه در کنترل منحنی بازده، باید نحوه عملکرد بانک مرکزی در خرید و فروش اوراق بهگونهای باشد که هدف دقیق دستیابی به یک نرخ بهره بلندمدت خاص تحقق یابد. YCC با هدف تاثیرگذاری در هزینههای استقراض و تصمیمات سرمایهگذاری انجام میگیرد، در حالیکه هدف از QE تمرکز بر شرایط مالی کل و تغییر عرضه پول است.

البته، سیاست کنترل منحنی بازده در ژاپن طرفداران و مخالفان خود را دارد. مخالفان YCC معتقدند اجرای این سیاست عملاً تنبیه صندوقهای بازنشستگی و کسانی است که قصد پسانداز بلندمدت را دارند، زیرا بازده بلندمدت، اوراق را در سطح صفر نگه میدارد، علاوه بر این، ترکیب نرخ بهره کوتاهمدت منفی و نرخ بهره بلندمدت صفر، مانند آنچه در اقتصاد ژاپن تعریف شده است، میتواند خروج سرمایه و افت ارزش پول ملی را بهدنبال داشته باشد. این اتفاقی است که در سالهای اخیر به خصوص بعد از بالارفتن نرخهای بهره در بسیاری از کشورهای غربی و ثابت و منفی نگهداشتهشدن نرخ بهره کوتاهمدت در ژاپن به وقوع پیوسته و ین در برابر دلار ایالات متحده بخشی از ارزش خود را از دست داده است، درحالیکه طرفداران این سیاست معتقدند در نرخهای بهره کوتاهمدت نزدیک به صفر راهی بهجز YCC برای افزایش رشد اقتصادی از طریق افزایش تقاضا و کمک به مثبتشدن تورم وجود ندارد و نیز این سیاست نسبت به QE آثار ترازنامهای کمتری به بانک مرکزی تحمیل میکند.

شکل ۹. ارزش دلار آمریکا در برابر ین ژاپن - منبع: tradingeconomics.com

شاید به دلیل همین ایرادات وارد بر هدفگذاری نرخ بازده صفر بلندمدت برای اوراق قرضه دهساله دولتی بود که بانک مرکزی ژاپن تعدیلهایی در زمینه اعمال این سیاست انجام داده و درحال حاضر اقدام به تعریف دامنهای برای این هدف کرده است و مثبت یک درصد را برای سقف تغییر بازده اوراق پذیرفته و دیگر لزوماً به نرخ بهره صفر درصد بلندمدت پایبند نیست.

خلاصه و جمعبندی

به طور خلاصه، الف- در سال ۲۰۲۳، اقتصاد ژاپن از رتبه سوم بزرگترین اقتصاد جهان به رتبه چهارم تنزل پیدا کرد. ب- سرعت رشد اقتصادی این کشور از اوایل دهه ۱۹۹۰ کاهش قابل توجهی یافته و پس از سه دهه هنوز تغییر محسوسی نکرده است. ج- افت تولید اقتصادی این کشور دلایل متعددی دارد که در تحلیلهای اقتصادی از جمله آنها به کاهش قیمتهای مستمر و تورم منفی اشاره میشود. د- بانک مرکزی ژاپن، در مقابله با تورم منفی، به سیاستهای تسهیل پولی کمّی و کیفی و نیز نرخ بهره منفی متوسل شد. ه- نرخ بهره منفی نه تنها نتوانست مشکل نرخ تورم منفی را حل کند، بلکه یکی از مهمترین ابزارهای بانک مرکزی ژاپن را برای اعمال سیاست پولی از بین برد، چرا که در نرخهای بهره صفر و منفی عملاً از کارایی این ابزار به عنوان وسیلهای برای رسیدن به اهداف اقتصادی سیاستگذار پولی به شدت کاسته میشود. و- بانک مرکزی ژاپن، در جبران این کاستی، یک ابزار غیرمتعارف پولی با عنوان "کنترل منحنی بازده"معرفی کرد. ز- در کنترل منحنی بازده، بانک مرکزی ژاپن اقدام به هدفگذاری نرخ بازده بلندمدت اوراق قرضه دولتی از طریق خرید و فروش این اوراق در بازار کرد. ح- نرخ بهره بلندمدت هدفگذاریشده بانک مرکزی ژاپن صفر درصد و نوع اوراق قرضه، اوراق قرضه دهساله دولتی بود. ط- با وجود نرخ بهره کوتاهمدت منفی و نرخ بازده بلندمدت صفر، اقتصاد این کشور هنوز موفق به خروج کامل از دوره نرخهای تورم منفی نشده است و عملاً سیاست کنترل منحنی بازده به مثابه تنبیهی برای صندوقهای بازنشستگی و دیگر کارگزارانی عمل کرده که اقدام به پسانداز بلندمدت میکنند. علاوه بر این در چند سال گذشته، با افزایش نرخهای بهره جهانی و همزمان حفظ نرخهای بهره منفی و صفر کوتاهمدت و بلندمدت در اقتصاد ژاپن، از ارزش ین در برابر ارزهای معتبر جهانی کاسته شده است. ی- بانک مرکزی ژاپن برای رهایی از این انتقادات، سقف بازده مثبت یک درصد را برای اوراق قرضه دولتی مجاز شمرده است.

*این مطلب برگرفته از گزارش ایلناز ابراهیمی و مریم فرجی است که در پژوهشکده پولی و بانکی تهیه شده و سجاد ابراهیمی ناظر علمی آن بوده است.

نظر شما