شرایط نابسامان اقتصادی در آرژانتین ادامه دارد و بر بخش بانکداری و خدمات مالی فشار وارد میکند. این فشارها با سیاستهای مداخلهجویانه اقتصادی اعمال شده برای مقابله با بحران اقتصادی مداوم، تورم بالا و عدم اطمینان سیاسی که همگی به توسعه و رشد آسیب میرسانند، همراه است. پیشبینی میشود که اقتصاد آرژانتین در سال ۲۰۲۳ منقبض شود. همچنین رشد دارایی و تقاضای وام مشتری هر دو بالا خواهد بود. اگرچه این بازتاب فشار تورمی است و نه افزایش تقاضای مبتنی بر رشد، همچنین پیشبینی میشود که حق بیمهها با ارز محلی رشد خواهند کرد، اما بر حسب دلار آمریکا تضعیف میشوند، که نشاندهنده تورم و همچنین عدم تمایل شرکتهای خارجی برای گسترش عملیات است. به طور کلی، آینده صنعت بانکداری و خدمات مالی گستردهتر، به سیاستهایی بستگی دارد که در دولت جدید دنبال میشود.

پیشبینی رشد داراییها و اعتبارات کوتاهمدت برای اقتصاد آرژانتین مورد اصلاح قرار گرفته که بیشتر آن ناشی از نرخهای فوقالعاده بالای تورم و همچنان در حال افزایش نرخهای بهره است، زیرا این کشور با بحران اقتصادی مداوم دست و پنجه نرم میکند. در رابطه با تولید ناخالص داخلی، کل وامها و داراییها به عنوان نسبتی از اقتصاد در کوتاهمدت کاهش مییابد، قبل از اینکه در میانمدت به آرامی رشد کند. این نشاندهنده ضعف اقتصادی گستردهتری است که در سال ۲۰۲۳ برای آرژانتین انتظار میرود. با اعتماد ضعیف فعالان اقتصادی و سیاستهای مداخلهجویانه دولت، بخش بانکی و سرمایهگذاران به شدت ریسکگریز خواهند ماند. رشد دارایی تحت سلطه اوراق قرضه دولتی احتمالاً باعث کاهش سرمایه در دسترس بخش خصوصی خواهد شد. در همین حال، انتظار میرود که کیفیت داراییها با افزایش نسبت وامهای غیرجاری بدتر شود.

صنعت بیمه آرژانتین در سال ۲۰۲۳ و بیشتر در میانمدت در بحبوحه مسائل ساختاری اقتصاد کلان که همچنان در بازار نفوذ میکند، در معرض ضعف بیشتری قرار گرفت. یک محیط رشد ضعیف همچنان یک چالش برای مصرفکنندگان خواهد بود که بر تقاضا برای محصولات بیمه تاثیر میگذارد و رشد حق بیمه را محدود میکند که برخی از دلایل آن مربوط به طیفی از مسائل مرتبط با اقتصاد از جمله برداشت ضعیف کشاورزی، افزایش بیکاری و رشد منفی ارزش حقیقی دستمزدها بود. با این حال، ارائه دهندگان خدمات بیمه در حال افزایش سرمایهگذاری در ارائه محصولات دیجیتال هستند و این بخش دارای پتانسیل رشد طبیعی است.

همچنین انتظار میرود صنعت مدیریت دارایی و بازارهای سهام آرژانتین در کوتاهمدت به دلیل بحران اقتصادی و سیاستهای مداخلهجویانه با مشکل مواجه شود. توجه داشتهایم که بازده واقعی پایین ارائه شده توسط داراییهای با درآمد ثابت داخلی از جذابیت بازار سهام به عنوان پوششی در برابر تورم حمایت میکند. با این حال در نگاهی وسیعتر، از جمله کنترلهای سرمایه سفت و سخت، بر پتانسیل درآمد شرکتها تاثیر بسزایی دارد. در این میان، بسیاری از شرکتهای بزرگ فعال در آرژانتین همچنان با کنترل قیمتهای دولتی مواجه هستند و به ارز خارجی مورد نیاز برای پرداخت بدهی خارجی و تامین مالی واردات کالاهای سرمایهای دسترسی ندارند و این مسئله، ورود سرمایهگذاران خارجی به بازار را محدود میکند. این باعث میشود که بسیاری از مدیران دارایی، پرتفوی خود را به سمت داراییهای ایمنتر، از جمله اوراق قرضه و املاک و مستغلات، هدایت کنند که سرمایه موجود در بازار سهام را محدود میکند.

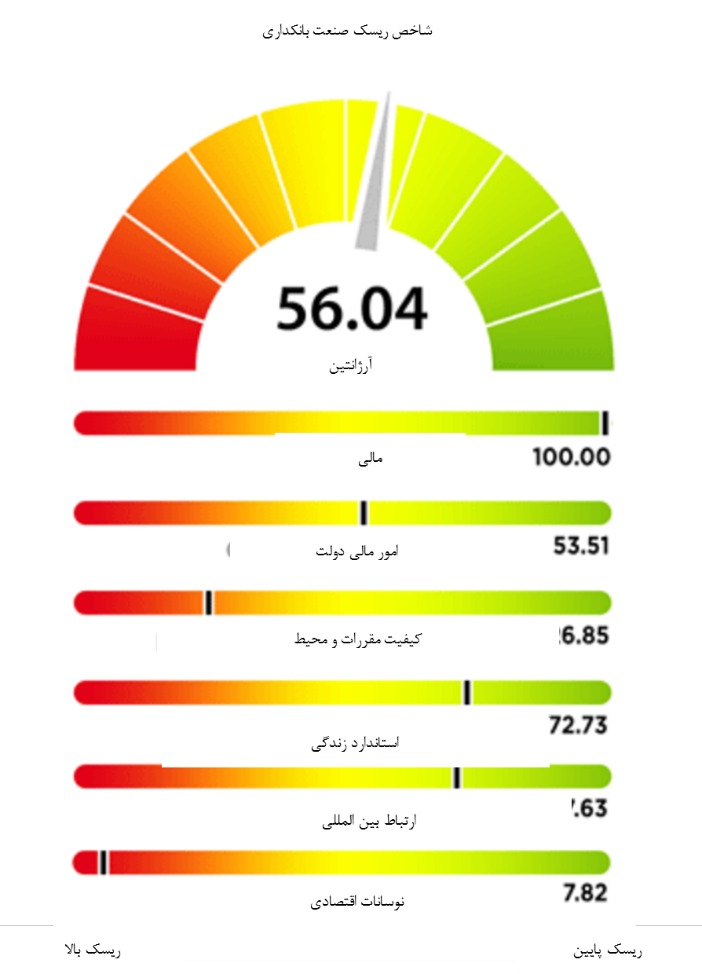

شاخص ریسک صنعت بانکداری

شاخص ریسک صنعت بانکداری آرژانتین (BIRI) امتیاز ۵۶.۰۴ (از ۱۰۰ امتیاز ممکن)، نشاندهنده ریسکهای قابل توجه این بخش است. در حالی که پایههای این بخش افزایش یافته است، عدم اطمینان در مورد بدهی دولت و جهتگیری سیاست همراه با گسترش کووید-۱۹ منجر به یک رکود سهساله (۲۰۱۸-۲۰۲۰) شد که اقتصاد هنوز در حال خروج از آن است. هر بازار از ۱۲۲ رتبهبندی میشود، جایی که یک کمترین ریسک و ۱۲۲ بالاترین ریسک است و در این میان، آرژانتین در رده ۵۵ قرار دارد.

شکل ۱- جزئیات امتیاز BIRI آرژانتین

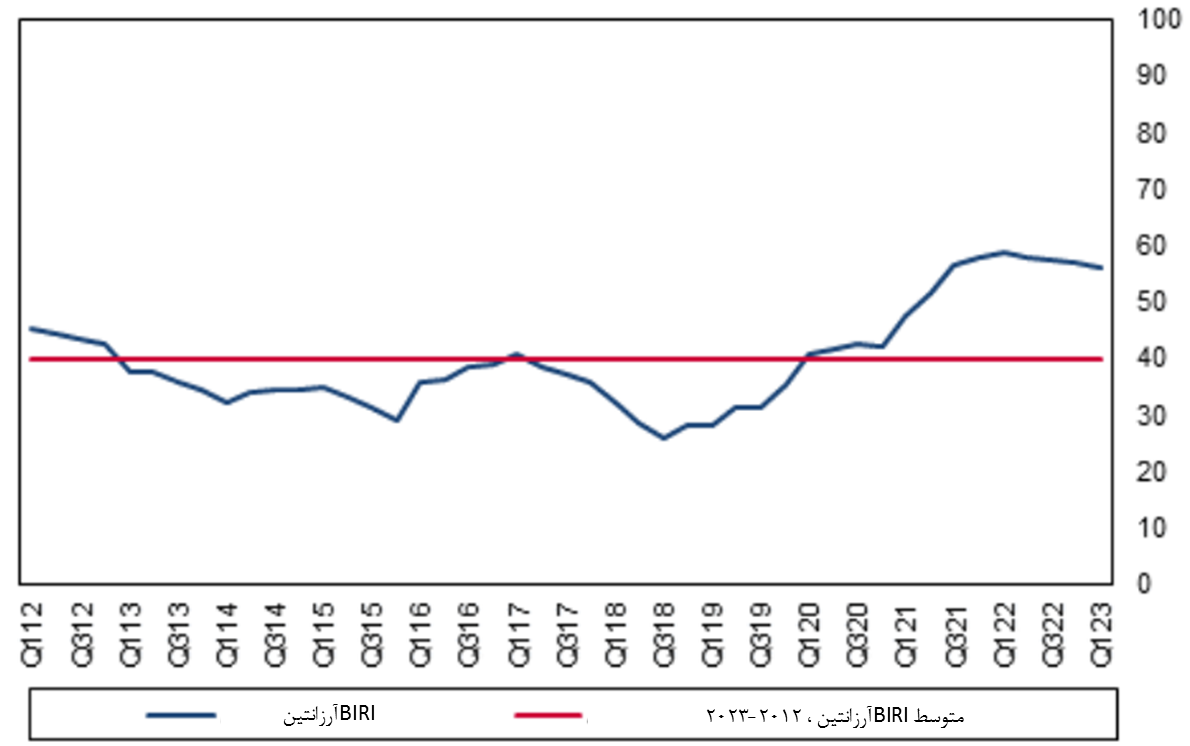

شکل ۲- امتیاز BIRI و میانگین تاریخی آن در کشور آرژانتین

امتیازات BIRI برای آرژانتین نشان میدهد که بخش بانکی آن با خطرات قابل توجهی مواجه است. محیط بنیادی بخش بانکی در سال ۲۰۱۸ به بدترین رکورد خود طی ۱۰ سال اخیر سقوط کرد، زیرا اقتصاد برای تامین مالی سرمایهگذاری و مخارج کسری، بدهی خارجی را پذیرفت. هنگامی که اعتماد بازار به دولت در سال ۲۰۱۸ سقوط کرد، کاهش ارزش پول به سرعت بار بدهی خارجی را افزایش داد. کاهش اعتماد بازار در سال ۲۰۱۸ باعث فرار سرمایه و رکودی شد که با نهمین نکول بدهی دولتی آرژانتین در سال ۲۰۲۰ و گسترش کووید-۱۹ طولانی شد. با این حال، با ثبت امتیاز ۵۶ در سه ماهه اول ۲۰۲۳، امتیاز BIRI آرژانتین بالاتر از میانگین تاریخی خود رفت. محرکهای اصلی افزایش امتیاز BIRI آرژانتین مولفههای مالی، مالی دولتی و ارتباطات بینالمللی بوده است، زیرا بانکها موضع دفاعی خود را حفظ کردهاند. دولت کسری بودجه را کاهش داده و کسری حساب جاری کشور نیز همچنان اندک است.

نگاه اجمالی به نظام بانکی

با وجود پیشبینی رشد اصلاحشده در این مطالعه، که ناشی از افزایش انتظارات تورمی است، تقاضا برای اعتبار در آرژانتین در سال ۲۰۲۳ در شرایط واقعی تضعیف میشود. ترازنامه دولت مقادیر فزایندهای از اوراق بهادار عمومی را در خود نگه میدارد که هم نیازهای تامین مالی بخش دولتی و هم کمبود فرصتهای اعتباری را منعکس میکند. به طور کلی، انتظار میرود که این بخش در دورههای آتی حالت تدافعی و ریسکگریز داشته باشد و در نتیجه سودآوری محدود و پتانسیل رشد محدود شود.

بخش بانکی آرژانتین در سال ۲۰۲۳ رشد دارایی و وام مشتریان را به میزان اسمی تجربه کرد. مطالعه حاضر پیشبینیهای خود را برای رشد داراییها و وام مشتری در سال ۲۰۲۳ از ۸۰ درصد و ۷۰ درصد در مطالعه قبلی به ۱۱۰ درصد و ۸۰ درصد افزایش داده که باعث تجدیدنظر صعودی در پیشبینی تورم قیمت مصرفکننده میشود. مقیاس تجدید نظر در رشد داراییها گستردهتر از وامها است، زیرا به نظر میرسد که مخارج کسری توسط دولت آرژانتین، رشد خرید اوراق قرضه توسط بخش بانکی را تسریع میکند و وامها را به بخش خصوصی متوقف میکند.

انتظار میرود که انقباض اقتصادی، نرخ رشد اسمی داراییهای بانکی و وامهای مشتریان را تا حدودی زیر تورم اصلی نگه دارد. پیشبینی میشود که تولید ناخالص داخلی واقعی در سال ۲۰۲۳ به منفی ۲.۱ درصد برسد، به طوری که اگر با کاهش ۲.۳ درصدی در مصرف خصوصی و ۳.۵ درصدی در تشکیل سرمایه ثابت ناخالص همراه باشد، تقاضای اعتبار را هم از سوی خانوارها و هم برای مشاغل کاهش میدهد. انتظار میرود داراییهای بخش بانکی و وامهای مشتریان از ۴۲.۷ درصد و ۹.۷ درصد تولید ناخالص داخلی در سال ۲۰۲۲ به حدود ۴۰ درصد و ۸ درصد تا پایان سال ۲۰۲۳ کاهش یابد.

کسری بودجه دولت در سال ۲۰۲۳ رشد وامها را همچنان اندک نگه داشت و معادل ۴.۳ درصد تولید ناخالص داخلی پیشبینی شد. این امر باعث میشود که دولت همچنان از مقررات مالی برای مجبور کردن بانکها و سایر وام دهندگان به خرید اوراق قرضه دولتی استفاده کند. این وضعیت رشد وام را محدود میکند.

در حالی که جریانهای معکوس (رکودی) اقتصادی به وخامت جزئی کیفیت دارایی در سال ۲۰۲۳ دامن زد، اوراق قرضه کوتاهمدت و پُربازده همچنان بزرگترین خطر را برای بخش بانکی ایجاد میکند. وامهای غیرجاری (NPLs) به عنوان سهمی از کل وامها در سال ۲۰۲۳ باقی میمانند، زیرا بیشتر وامهای شخصی به تورم شاخص نمیشوند و در شرایط تورمی کنونی وامگیری کمهزینهتر است. در واقع، حتی با وجود منفی بودن رشد درآمد واقعی از ژوئیه ۲۰۲۲، سهم NPLs از کل وامها از ۳.۶ درصد در آوریل ۲۰۲۲ به ۳.۰ درصد در مارس ۲۰۲۳ کاهش یافته است. علاوه بر این، افزایش فشارهای تورمی، نرخهای بهره واقعی را در محدوده منفی نگه داشته است که هزینه اعتبار و درصد NPL ها را پایین نگه میدارد. در عوض، همچنان تاکید میشود که بدهیهای کوتاهمدت بانکهای داخلی، بزرگترین خطر را برای این بخش به همراه دارد.

ویژگیهای ساختاری نظام بانکی آرژانتین

کیفیت دارایی: کیفیت داراییها در بانکهای آرژانتین ضعیفتر از سالهای اخیر است، به طوری که در مارس ۲۰۲۳ وامهای غیرجاری ۳ درصد از کل داراییهای نظام بانکی را تشکیل میدهد. با این حال، کیفیت اعتبار ضعیفتر به شدت در بانکهای دولتی دیده میشود که در اواخر سال ۲۰۲۱ میزان NPL ها به ۷.۵ درصد رسید. با توجه به تورم بالا، انتظار وخامت قابل توجهی در کیفیت دارایی وجود ندارد. به طور خاص، افزایش وامهای دلاری، به ویژه برای وامهای مسکن، میتواند با تضعیف نرخ مبادله منجر به وخامت آهستهتر کیفیت دارایی شود. نرخهای بهره بالا و چشمانداز نامطمئن از رشد بلندمدت نیز میتوانند جریان مخالف بیشتری برای رونق اقتصادی ایجاد کنند.

قرار گرفتن در معرض نوسان نرخ ارز: امکان دریافت اعتبار ارزی در سه ماهه اخیر در واکنش به کنترلهای اعمال شده برای سرمایه و ارز که دسترسی به ارز را محدود میکند، به شدت کاهش یافته است. کنترل سرمایه همچنین تمدید اعتبار جدید دلاری را محدود میکند. آرژانتینیها به طور سنتی با توجه به کاهش مداوم ارزش پول محلی ترجیح میدهند به دلار وام بگیرند. انتظار میرود وامهای ارزی به عنوان بخش قابل توجهی از پرتفوی بانکها در آینده باقی بماند، اگرچه تداوم کنترلهای سرمایه در کوتاهمدت، رشد داراییهای دلاری را سرکوب خواهد کرد.

ساختار تامین مالی: نسبت وام به سپرده در آرژانتین به طور پیوسته کاهش یافته و در مارس ۲۰۲۳ به ۳۳.۰ درصد رسیده است. این نسبت پایین از نظر تاریخی ناشی از رشد محدود وام در چند سال گذشته است، زیرا بانکها در اعطای اعتبار به دلیل تعدیل نرخ بهره که مانع از اعطای وام به وام گیرندگان نسبتاً پُرخطر میشود، مردد بودهاند. سیستم بانکی فضای قابلتوجهی برای افزایش وامدهی در صورت احیای ثبات اقتصادی دارد، اما وامدهی محدود آن نشاندهنده کمبود فرصتهای اعتباری آن است.

کفایت سرمایه: بانکهای آرژانتینی به دلیل وضعیت تدافعی بانکها و افزایش بافر سرمایه در میان نوسانات اقتصادی، سرمایه خوبی دارند. انتظار میرود که بانکهای آرژانتینی در سالهای آینده بافرهای سرمایهای قابل توجهی را حفظ کنند. بانکها در افزایش قابل توجه اهرم مالی خود فراتر از سطوح فعلی مردد خواهند بود، زیرا نگرانیها در مورد ثبات اقتصادی بلندمدت با توجه به سابقه نوسانات اقتصادی باقی خواهد ماند.

ظرفیت حمایت حاکمیتی: دولت آرژانتین با توجه به سطح پایین ذخایر خارجی و کسری مالی، توانایی نسبتا کمی برای حمایت از سیستم مالی در صورت بروز شوک یا بحران بزرگ دارد. با توجه به نگرانیها در مورد سرعت یکپارچگی مالی و سابقه نکول در آرژانتین، توانایی دولت برای بهرهبرداری از بازارهای سرمایه در حال حاضر محدود است. با این اوصاف، انتظار میرود که طی سالهای آتی، کاهش تدریجی کسری از بهبود اعتبارات حاکمیتی حمایت کند.

ارزیابی بدنه نظارتی: بانک مرکزی آرژانتین (BCRA) نفوذ قابل توجهی بر سیستم بانکی آرژانتین دارد و تنظیمکننده اصلی موسسات مالی است. تحت مدیریت رئیس جمهور، قوه مجریه نفوذ قابل توجهی بر تصمیمات نظارتی دارد. مقررات بانک مرکزی برای حمایت از اهداف دولت، به ویژه تامین مالی کسری بودجه و محدود کردن نرخ بهره، تنظیم شده، اگرچه دولت در معامله مارس ۲۰۲۲ به صندوق بینالمللی پول قول کاهش استقراض از بانک مرکزی را داده است.

نظر شما