به گزارش هفتهنامه "تازههای اقتصاد"، انتظار میرود که بخش مالی چین، با وجود بهبود نامتوازن اقتصاد کلان، وضعیتی شبیه به قبل از شیوع کووید-۱۹ پیدا کند. از طرف دیگر، صنعت بانکداری نیز همچنان به فرصتهایی برای رشد و توسعه دسترسی دارد. بنابراین از آنجایی که بسیاری از بخشهای اقتصادی نیاز به بهبود در عملکرد بانکی دارند، این صنعت میتواند در تحقق این اهداف موثر باشد.

مدیران دارایی و بورسها نیز به دلیل لغو محدودیتها و قوانین کمتر سختگیرانه به بازارها و سرمایهگذاران خارجی دسترسی پیدا میکنند و از این طریق منافع بیشتری کسب خواهند کرد.

در زمینه بانکی، پیشبینی میشود که نرخ رشد وامها در سال ۲۰۲۳ به نسبت ۱۳ درصد افزایش یابد. این افزایش به دلیل انتخاب دولت در دسامبر ۲۰۲۲ برای کاهش تاثیرات کووید-۱۹ خواهد بود. به علت داشتن منابع نقدی و سرمایهای قوی توسط بانکها و امکانات تضمین دولت در صورت بروز بحرانهای مالی و اقتصادی، این تدابیر میتوانند به کنترل ریسکهای مرتبط با پایداری نظام بانکی در کوتاهمدت کمک کنند.

بخش مدیریت دارایی یکی از پویاترین بخشها در بین بازارهای نوظهور در سطح جهان است که با رقابت فشرده و رشد پایگاه مشتریان خود در حال توسعه است. با توجه به اهمیت روزافزون سرمایهگذاران نهادی در میانمدت، بسیاری از شرکتها برنامههایی را برای توسعه پیشنهادات خود در دستور کار دارند و ممکن است با ورود شرکتهای جدید داخلی یا خارجی، بازار شاهد تغییراتی شود. انتظار داریم که با افزایش اهمیت برند مدیران و شاخصهای غیرمالی، بازار خردهفروشی به نمونهای بلندمدت برسد. رشد پایدار در این بخش نیز به دلیل افزایش ثروت خانوادهها و نیازهای مداوم به رشد ادامه خواهد داد.

بازارهای سهام چین و هنگکنگ، با چشمانداز مثبتی در پشت موج اخیر آزادسازی برای جذب سرمایهگذاران خارجی روبرو هستند. تاسیس سومین بورس بزرگ در بازار در اواخر سال ۲۰۲۱ نشان میدهد که میتوان انتظار داشت که چین در سالهای آینده به توسعه خود ادامه دهد و نقدینگی و سرمایه در هر سه بورس آن بهبود یابد. برخی نوسانات کوتاهمدت هنوز وجود دارد، اما بازار باید در بلندمدت به طور پیوسته رشد میکند.

آخرین روندها و تحولات در حوزه مالی و بانکی چین

پیشبینی میشود که رشد وامهای دریافتی توسط مشتریان در چین از ۱۰.۱ درصد در سال ۲۰۲۲ به ۱۳ درصد در سال ۲۰۲۳ افزایش یابد، چرا که پس از پایان سیاستهای کووید صفر، بازارها بازگشایی میشوند. تداوم ضعف در بخش املاک و مستغلات همچنان بر اعطای وام مسکن تاثیر میگذارد، اما نشانههایی وجود دارد که بازار مسکن ممکن است به کف خود برسد. اگرچه سودآوری آنها کم خواهد ماند، اما بانکها به اندازه کافی برای مقابله با این چالش آمادهاند و کیفیت داراییهای بخشی در سال ۲۰۲۳ بیشتر تقویت خواهد شد.

بورس شانگهای اصلیترین بورس اوراق بهادار در سرزمین اصلی چین، با ۲۲۶۳ اوراق بهادار فهرست شده و ارزش کل بازار ۴۹.۸ تریلیون یوان تا ۱۳ ژوئن ۲۰۲۳، بیشتر از ۴۷.۶ تریلیون یوان در دسامبر ۲۰۲۲. از پایان ماه مه ۲۰۲۳ است. بورس اوراق بهادار جایگزین شنژن، محل استقرار ۲۷۸۸ شرکت پذیرفته شده در بورس با ارزش بازار سهام ۳۳.۲ تریلیون یوان بود که نسبت به ۳۳.۷ تریلیون یوان در دسامبر ۲۰۲۲ کاهش داشت. در مجموع ۱۶۶۷۲ اوراق بهادار در بورس فهرست شده است. تا ۱۳ ژوئن ۲۰۲۳، ۲۰۰ شرکت در بورس اوراق بهادار پکن فهرست شده بودند که ارزش کل بازار آنها ۲۵۸.۶ میلیارد یوان بود که نسبت به ۲۱۱ میلیارد یوان در پایان سال ۲۰۲۲، افزایش داشت.

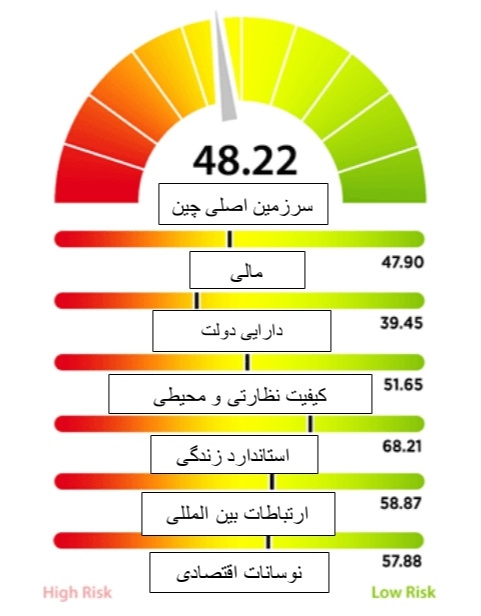

شاخص ریسک صنعت بانکداری

Banking Industry Risk Indicator (BIRI)

نمای کلی از وضعیت ریسک نظام بانکی چین:

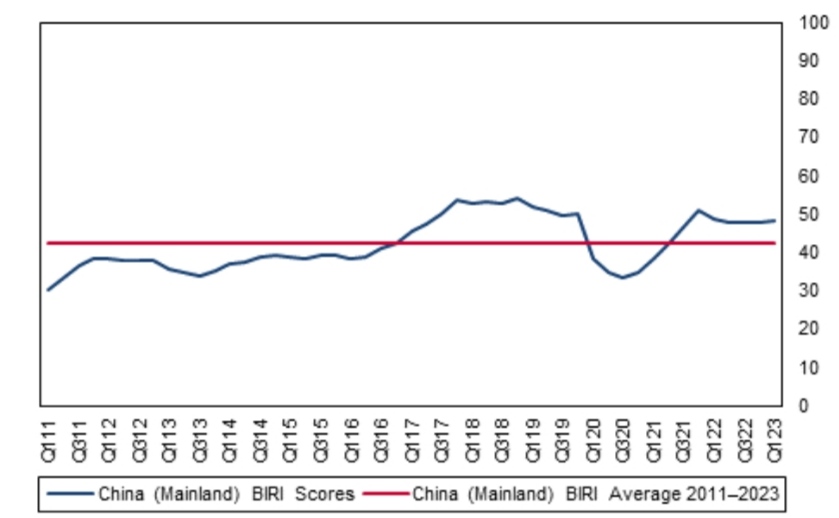

بخش بانکداری در سرزمین اصلی چین در سالهای اخیر کاهش ریسک را تجربه کرده است که در امتیاز بالاتر BIRI ۴۸.۲۲ در سه ماهه اول ۲۰۲۳ در مقایسه با ۳۳.۲۸ در سه ماهه سوم ۲۰۲۰ منعکس شده است. این نشان میدهد که از سال ۲۰۲۰، بخش بانکی به طور پیوسته ریسک کمتری را برای اقتصاد ایجاد کرده است. با این حال، امتیاز سه ماهه اول سال ۲۰۲۳ همچنان پایینتر از بالاترین سطح سه ماهه چهارم ۲۰۱۸ یعنی ۵۴.۱۸ است، که نشان میدهد سطح ریسک در بخش بانکی بازار نسبت به دوره قبل از همهگیری بالاتر است. ضعف اصلی بخش بانکی، بار سنگین کل بدهیهای آن است.

بازگشت روند امتیاز BIRI به سطوح قبل از همهگیری

وضعیت نظام بانکداری چین

در سالهای اخیر، عواملی همچون قرنطینههای مرتبط با کووید، مشکلات بدهی در بازار املاک و نیز قرار گرفتن بانکها در معرض داراییهای مرتبط با روسیه، تاثیراتی بر رشد وامدهی در اقتصاد چین داشتهاند. اما اکنون که استراتژی صفر-کووید به پایان رسیده است، انتظار میرود که در مدت میانمدت، شاهد بازگشت رشد داراییها و وامها باشیم. با وجود مشکلات کیفیت داراییهای بدهکار در بازار، به دلیل سطوح مناسب سرمایهگذاری در این بخش و نیز ساختار نظارتی توسعه یافته، خطراتی برای پایداری بخش بانکی محدود باقی میماند.

آخرین روندها و تحولات بخش مالی چین:

بر اساس ارقام اداره ملی مقررات مالی (NAFR)، بانکهای تجاری در سه ماهه اول ۲۰۲۳ به سود خالص انباشته ۶۶۷.۹ میلیارد یوان رسیدند که نسبت به سال قبل ۱.۳ درصد افزایش یافته است. متوسط بازده حقوق صاحبان سهام بانکها در سه ماهه اول ۲۰۲۳، ۱۰.۳ درصد بود که ۱.۰ واحد درصد (pp) نسبت به سه ماهه سوم افزایش داشت، در حالی که متوسط بازده داراییها بدون تغییر ۰.۸ درصد بود.

همین انتشار دادهها نشان میدهد که مانده ذخایر زیان وام به ۶.۴ تریلیون یوان در ۲۰۲۳ رسیده است که نسبت به ۲۵۷.۲ میلیارد یوان در سال ۲۰۲۲ افزایش یافته است. نسبت پوشش عرضه ۲۰۵.۲ درصد بود که ۰.۶ درصد نسبت به سه ماهه ۲۰۲۲ کاهش داشت. نسبت تامین وام ۳.۳ درصد بود که ۰.۰۴ درصد نسبت به سه ماهه کاهش داشت. NAFR همچنین گزارش داد که نسبت پوشش نقدینگی بانکها در سه ماهه چهارم ۲.۱ درصد افزایش یافته و به ۱۴۹.۵ درصد در سه ماهه چهارم ۲۰۲۲ رسیده است.

NAFR یک نهاد نظارتی است که مسئولیت یکپارچه نظارت بر بخش مالی به غیر از بخش اوراق بهادار را به عنوان یک نهاد مستقیماً زیر نظر شورای دولتی بر عهده میگیرد. این نهاد وظایف نظارت روزانه PBoC بر شرکتهای هلدینگ مالی و سایر گروهها و همچنین وظیفه حمایت از مصرفکنندگان مالی را جذب خواهد کرد. این کمیسیون وظایف حمایت از سرمایهگذاران کمیسیون تنظیم اوراق بهادار چین (CSRC) را بهدست خواهد آورد و جایگزین کمیسیون تنظیم مقررات بانکی و بیمه چین میشود.

علاوه بر این، در مارس ۲۰۲۳ گزارش شد که حزب کمونیست چین (CCP) در حال برنامهریزی برای احیای کمیسیون مرکزی کار مالی (CFWC) است که یک ناظر اقتصادی در سطح بالا است که در سال ۲۰۰۳ کنار گذاشته شد و در تلاش برای افزایش نظارت حزب بر بخش مالی چین است. کمیسیون مرکزی کار مالی توسط یکی از اعضای کمیته دائمی دفتر سیاسی اداره میشود و به عنوان یک کمیته تنظیم سیاست عمل میکند که مستقیماً به رهبری ارشد حزب گزارش میدهد. در حال حاضر، بخش مالی توسط PBoC، NAFR، CSRC و کمیته ثبات مالی و توسعه کابینه نظارت میشود. همه به جای سازمانهای حزبی، نهادهای دولتی هستند، در حالی که تحت ساختار پیشنهادی جدید، حزب نقش تعیینکننده اقتصاد و نهادهای نظارتی، نظارت بر نقش ایدئولوژیک و سیاسی CCP در بخش مالی را بر عهده خواهد گرفت. کمیسیون مرکزی کار مالی احیا شده جدا از NAFR جدید است، اما از نزدیک با بدنه اصلی کار خواهد کرد.

در ۷ مارس ۲۰۲۳، کنگره ملی خلق پیشنهاد ایجاد اداره دولتی نظارت مالی و مدیریت را تصویب کرد. این نهاد جدید رهبری CCP را بر کارهای مالی تقویت خواهد کرد و همچنین بر انحلال کمیته ثبات و توسعه مالی، یک نهاد شورای دولتی که در سال ۲۰۱۷ تاسیس شد، نظارت خواهد کرد.

در مارس ۲۰۲۳، PBoC نسبت ذخیره قانونی (RRR) (مقدار پولی که بانکها باید به عنوان اندوخته نزد بانک مرکزی نگه دارند) را ۲۵ واحد پایه (bps) کاهش داد که از ۲۷ مارس اجرایی شد. این به دنبال کاهش ۲۵ واحد در دسامبر ۲۰۲۲ بود که عملاً بیش از ۵۰۰.۰ میلیارد یوان را برای وام آزاد کرد. PBoC گفت که میانگین موزون نرخ درآمد موسسات مالی پس از کاهش، حدود ۷.۶ درصد بوده است که از ۱۵.۰ درصد در سال ۲۰۱۸ کاهش یافته است، از زمانی که این بانک ۱۵ بار نسبت ذخیره قانونی را کاهش داده است.

پیشبینی بخش مالی چین

رشد اعتباری سالانه ۱۳ درصدی برای سرزمین اصلی چین در سال ۲۰۲۳ پس از رشد ۱۰.۱ درصدی در سال ۲۰۲۲ پیشبینی میشود. از زمانی که دولت در دسامبر ۲۰۲۲ از استراتژی خود برای مقابله با کووید صفر دست کشید، رشد وامها نسبت به میانگین ۱۴.۹ درصدی در دوره ده ساله قبل از شیوع همهگیری، که میانگین ۱۰.۵ درصدی در سهماهه اول ۲۰۲۳ را نشان میدهد، به طور نسبتاً ضعیف باقی مانده است. این نشان میدهد که بهبود اقتصاد کلان بازار ناهمگون بوده است. همچنین علیرغم حذف محدودیتهای مرتبط با همهگیری کووید در دسامبر ۲۰۲۲، رشد تولید ناخالص داخلی به منظور حفظ شتابی که در ابتدا پیشبینی میشد، ادامه داشته است، زیرا تقاضای اساسی ضعیف شده و بازار املاک و مستغلات نیز دچار ضعف شده است.

با این حال، انتظار میرود که کاهش بیشتر در اقدامات پولی و حمایت مالی از تولیدکنندگان و بازار مسکن، به عنوان یک عامل مهم در تحریک رشد اعتبار در نیمه دوم سال ۲۰۲۳ عمل کند. اگرچه سیاست پولی در سال ۲۰۲۴ مجدداً تشدید خواهد شد، اما تداوم بهبود در رشد تولید ناخالص داخلی همچنان از رشد اعتباری با نرخ ۱۲.۰ درصدی سالانه در سال ۲۰۲۴ حمایت خواهد کرد.

برخلاف بسیاری از بانکهای مرکزی دیگر در منطقه، بانک خلق چین از سال ۲۰۲۱ در واکنش به تورم پایین و تقاضای زیربنایی ضعیف در اقتصاد، نرخهای بهره را کاهش داده است. تسهیلات وام میانمدت یک ساله بانک (MLF) در ژوئن ۲۰۲۳ به کمترین میزان ۲.۶۵ درصد رسید که نسبت به ۲.۹۵ درصد در پایان سال ۲۰۲۱ کاهش داشت، در حالی که در مارس ۲۰۲۳، PBoC نسبت ذخایر قانونی بانکها را ۲۵ صدم کاهش داد که تلاشی برای تقویت نقدینگی در بازار و هموارسازی و بهبود ناهمگونی اقتصاد کلان بود. با کمک این سیاست پولی ضعیفتر و افزایش فروش خردهفروشی (که در ماه مارس، سالانه ۱۰.۶ درصد رشد کرد) وام دهی به خانوارها، ۶.۰ درصد سالانه در سه ماهه اول ۲۰۲۳ افزایش یافت، در حالی که بهبود تولید صنعتی (افزایش ۳.۹ درصد نسبت به آوریل سال قبل) از رشد ۲ درصدی وام داراییهای ثابت به شرکتهای غیرمالی در آوریل حمایت کرد. همچنان که اعتماد تجاری در نیمه دوم سال ۲۰۲۳ اندکی تعدیل شده است، زیرا فعالیت کارخانهها در برابر کاهش تقاضا کاهش یافته است، بنابراین، انتظار میرود که هزینههای محرک هدفمند برای صنایع با عملکرد ضعیف (مانند معافیتهای مالیاتی یا یارانهها) در نیمه دوم سال ۲۰۲۳ به منظور حمایت از رشد کلی اعتبار با پیامدهای مثبت عمل کند.

نرخ بهره پایین و هزینههای ذخیره بالا بر سودآوری بانکها در سال ۲۰۲۳ تاثیر میگذارد. حاشیه سود خالص (NIMs) همچنان تحت فشار سیاستهای پولی نسبتاً سست قرار دارد و تا پایان فصل اول ۲۰۲۳ به ۱.۷ پایه درصد در مقایسه با ۲.۰ واحد پایه درصد در پایان فصل اول ۲۰۲۲ کاهش مییابد. بنابراین، سود خالص انباشته تنها ۱.۳ درصد در سال گذشته رشد کرده است. به عنوان بخشی از تلاشهای خود برای تشویق تقاضای داخلی و بازگرداندن شتاب رشد، اخیراً پکن به بانکهای تجاری دستور داد تا نرخهای سود حسابهای سپرده خود را کاهش دهند. از ۱۵ ماه مه، بانکهای تجاری مجاز به پرداخت حداکثر تا ۲۰ صدم درصد بالاتر از نرخهای معیار برای سپردههای مدتدار خاص هستند، به جای سقف قبلی ۳۵ صدم درصد، در اقدامی با هدف کاهش فشار بر NIM بانکها سپردهگذاران را به مصرف به جای پسانداز در میان بانکها ترغیب کردند. این امر میتواند باعث افزایش سودآوری بانکها در نیمه دوم سال ۲۰۲۳ شود.

چشمانداز رقابتی بخش مالی چین

تا پایان سال ۲۰۲۲ (آخرین دادههای موجود)، بخش بانکداری سرزمین اصلی چین از ۴۳۹۲ موسسه تشکیل شده بود که شامل شش بانک تجاری دولتی بزرگ، ۱۲ بانک سهامی، ۱۲۵ بانک تجاری شهری، ۱۵۹۹ بانک تجاری روستایی و ۱۶۴۹ بانک روستا و شهری دیگر میشود که سیستم بانکی مذکور تحت سلطه بانکهای تجاری بزرگ بوده، به طوری که در پایان سه ماهه اول سال ۲۰۲۳، ۴۴.۳ درصد از کل داراییهای سیستم بانکی را به خود اختصاص دادهاند.

چهار بانک بزرگ دولتی نیز وجود دارند که شامل بانک صنعتی و تجاری چین (ICBC)، بانک ساختمانی چین (CCB)، بانک کشاورزی چین (ABC) و بانک چین (BOC) بوده و از بزرگترین موسسات مالی در منطقه و جهان محسوب میشوند. در سال ۱۹۹۴، مقامات قانون بانک تجاری را برای تجاریسازی عملیات چهار بانک بزرگ دولتی معرفی کردند. بانکهای دولتی نیز برای در اختیار گرفتن وامدهی سیاستها و حمایت از پروژههای سیاسی تاسیس شدند. در دهه ۲۰۰۰، چهار شرکت بزرگ به بازار عرضه شدند و اکنون در بورس شانگهای (SSE) و بورس اوراق بهادار هنگ کنگ (HKEx) معامله میشوند. در میان فشارهای دولت برای بین المللی کردن یوان، بانک خلق چین (PBoC) از سال ۲۰۰۳ بانکهای رسمی تسویه ارز ملی چین را آغاز کرده اند، به طوری که ICBC، BOC، CCB، ABC و بانک ارتباطات (BoCom) همگی مراکز تسویه حساب را در بازارهای مختلف تاسیس کردهاند.

آخرین تحولات بخش بانکداری چین

در ژوئن ۲۰۲۳، فایننشال تایمز گزارش داد که پکن قصد دارد بیش از ۱۰ میلیارد یوان از صندوق بیمه سپرده به منظور حل و فصل گروهی از بانکهای استانی ورشکسته استفاده کند. بانک روستایی یو ژو شین مین شنگ و سه بانک دیگر در سال ۲۰۲۲ پس از کشف کلاهبرداری گسترده طی بیش از یک دهه، سقوط کردند. ابهاماتی در مورد پرداخت بیمه سپرده وجود داشت زیرا این پول به دلیل تقلب به جای اعطای وام بد، از بین رفت اما PBoC موافقت کرده است که هزینه بازپرداخت مشتریان را با دولت محلی در استان هنان به اشتراک بگذارد و این رویکرد بانک به بحران مالی آینده یک اتفاق مهم برای این موضوع است. پرداختها از صندوق ۵۴.۹ میلیارد یوان به صورت موردی تصمیمگیری میشود و استفاده از آن معمولاً محدود به مواردی است که در آن خطر سرایت مالی گستردهتر وجود دارد.

در ژوئن ۲۰۲۳، گزارش شد که کردیت سوییس ( Credit Suisse ) و شریک سرمایهگذاری مشترک آن فاندر سکیوریتیز( Founder Securities ) به دنبال خریدار برای تجارت کارگزاری اوراق بهادار چینی خود به دنبال تصاحب بانک سوئیس توسط UBS در مارس ۲۰۲۳ هستند. کردیت سوییس تقریبا ۵۱ درصد از سهام کردیت سوییس سکیوریتیز چین (CSS) را در اختیار دارد، اما این شرکت در سال ۲۰۲۲ ضرر خالص ۲۵۴ میلیون یوان را گزارش کرد. سیتی گروپ قبلاً برای خرید CSS ابراز علاقه کرده بود. قبل از سقوط کردیت سوئیس، گزارش شده بود که این بانک در حال بررسی جداسازی واحد بانکداری سرمایهگذاری چینی خود به عنوان بخشی از ابتکار عمل خود برای سازماندهی مجدد برند بانکداری سرمایهگذاری جهانی CS First Boston است. انتظار میرود که تجدید ساختار در ماههای آینده ادامه یابد.

در ماه مه ۲۰۲۳، گزارش شد که مقامات چینی از بانکهای تجاری خواسته اند تا نرخ سپرده خود را کاهش دهند تا فشار بر حاشیه سود خالص وام دهندگان (NIM) را کاهش دهند و به جای پسانداز در واقع مصرف و سرمایهگذاری را تحریک کنند. از ۱۵ مه ۲۰۲۳، بانکهای تجاری مجازند به جای سقف ۳۵ صدم، فقط تا سقف ۲۰ صدم بالاتر از نرخهای معیار برای سپردههای مدتدار خاص پرداخت کنند. دستورالعمل دیگری که بانکها را به کاهش بیشتر نرخ سپردهشان هدایت میکرد، در ژوئن ۲۰۲۳ دنبال شد. بانکهای تجاری کل NIM را ۱.۸ درصد در سه ماهه اول ۲۰۲۳ گزارش کردند که نسبت به ۲.۰ درصد در سه ماهه اول ۲۰۲۲ کاهش یافت. در ۸ ژوئن ۲۰۲۳، شش بانک بزرگ دولتی چین، نرخ سپرده خود را تا ۱۵ صدم کاهش دادند و نرخ سپردههای تقاضا به ۰.۲۰ درصد، پایینترین سطح از سال ۱۹۹۶، کاهش یافت.

بر اساس گزارش رویترز، در ژوئن ۲۰۲۳، بانکهای دولتی بزرگ مجبور شدند نرخ سود سپرده دلاری خود را کاهش دهند. انجام این کار میتواند شرکتهای چینی و به ویژه صادرکنندگان را تشویق کند تا دریافتهای ارزی خود را به یوان تسویه کنندکه در برابر دلار به پایینترین سطح شش ماهه کاهش یافته بود. بر اساس این گزارش، نرخ بهره ارائه شده توسط بانکهای چینی برای سپردههای دلاری ۵۰ هزار دلاری یا بیشتر، اکنون به ۴.۳ درصد کاهش مییابد که از سقف قبلی آن ۵.۳ درصد، کمتر بوده است. افزایش شکاف نرخ بهره بین چین و ایالات متحده به یک تجارت حمل و نقل (carry trade ) دامن زده است، جایی که سرمایهگذاران در ارزی با بازده پایین وام میگیرند تا خرید ارز پُربازده دیگر را تامین کنند تا به سود برسند.

در ماه مه ۲۰۲۳، تقریباً دو ماه پس از وقوع فروپاشی بانک سیلیکون ولی (SVB)، گزارشی از فایننشال تایمز منتشر شد که حاکی از تعادل در سرنوشت سرمایهگذاری مشترک چینی (JV) است. در این گزارش آمده است که هیچ خریداری برای سهام SVB در SPD سیلیکون ولی وجود ندارد. در این بین، مقررات اجازه نمیدهد که SVB به عنوان یکی از اعضای سابق JV سهامدار باقی بماند، اما به دلیل موفقیت و اهمیت این شرکت مشترک از سال ۲۰۱۲، مقامات چینی تمایلی به انحلال آن ندارند. در پایان سال ۲۰۲۲، داراییهای JV به ارزش ۲۳.۲ میلیارد یوان گزارش شده است.

سازوکار نظارت بانکی در چین

رژیم نظارتی سرزمین اصلی چین با تمرکز فزاینده بر حمایت از مصرفکننده و ثبات سیستمی که با شروع گذار تدریجی اقتصاد از برنامهریزی مرکزی و کنترل دولتی به سیستم بازار سوسیالیستی کنونی به وجود آمد، همچنان پویا است. سیستم نظارتی فعلی بر ثبات در بخش بانکی، با تمرکز ویژه بر عملیاتیسازی قوانین تاکید دارد. بنابراین مقامات احتمالاً به دنبال ادامه کاهش آسیبپذیری بخش بانکی و بهبود انعطاف پذیری بانکها در میان مدت، از طریق تلاش برای بهبود نظارت بر صنعت (به ویژه بخش بانکداری سایه) و افزایش استانداردهای بانکی هستند.

یکی از مهمترین تغییرات در مقررات و اصلاحات اساسی در بخش مالی چین، آزادسازی نرخ بهره در ۲۰ سال گذشته بود. این امر با هدف افزایش رقابت بین بانکهای چینی انجام شد و نشاندهنده تغییر از یک سیستم کاملاً کنترلشده است که در آن بانک خلق چین (PBoC) سیاستهای خود را با توجه به اهدافی مانند سهمیههای وام به یک سیستم مبتنی بر بازار برای تخصیص سرمایه در اقتصاد تعیین میکند.

چین فرآیند آزادسازی سپرده و نرخ بهره وام را در سال ۲۰۰۳ آغاز کرد. یکی از اولین اصلاحات حذف سقف نرخهای وام موسسات مالی بود، بنابراین به بانکها اجازه داد آنها را بالاتر از نرخهای معیار بانک مرکزی قرار دهند. آزادسازی کامل در سال ۲۰۱۳ زمانی که کف نرخهای وام لغو شد به دست آمد. در حالی که آزادسازی نرخ سپرده در سال ۲۰۰۴ آغاز شد، حرکت به سمت تعیین کامل نرخ سپرده در بازار نسبت به نرخهای وام بیشتر طول کشید، به طوری که PBoC تنها سقف نرخ سود سپرده را در سال ۲۰۱۵ لغو کرد. در سال ۲۰۱۹، PBoC مکانیسم جدیدی را برای تعیین نرخ اولیه وام (LPR) معرفی کرد که شامل افزایش تعداد موسسات مالی است که میتوانند در ارسال مظنه LPR شرکت کنند و LPR را در ۲۰ هر ماه به جای روزانه تنظیم کنند.

دولت در اواسط سال ۲۰۱۵ یک سیستم بیمه سپرده ایجاد کرد. هدف از این کار محافظت از پسانداز در صورت زیر پا گذاشتن قوانین از سوی بانک است. این سیستم صراحتاً فقط از سپردهها محافظت میکند و جایگزین ضمانت نامحدود برای تمامی محصولات صادر شده توسط بانکهای چینی شد. صندوق بیمه سپرده ملی چین در پایان سال ۲۰۲۲ دارای ۵۴.۹ میلیارد یوان است و تقریباً ۴۰۰۰ بانک را بیمه میکند. این صندوق برای اولین بار در سال ۲۰۲۱ زمانی که بانک مرکزی بانک Baoshang را در اختیار گرفت، مورد بهرهبرداری قرار گرفت، اما شرایطی که در آن به سپردهگذاران پرداخت میشود، به صورت موردی تصمیمگیری میشود و مقامات ترجیح میدهند استفاده از آن را به مواردی که شیوع گستردهتری در سیستم بانکی دارد محدود کنند.

دولت همچنین اصلاحیهای را در قانون بانکهای تجاری به تصویب رساند که از سال ۱۹۹۵ مقرر شده بود که نسبت وام به سپرده بانکها به ۷۵ درصد محدود شود. این نسبت قبلاً برای جلوگیری از گسترش بیش از حد اعتبار و کنترل ریسک نقدینگی تعیین شده بود و اکنون توسط مقامات به عنوان شاخص نظارت بر نقدینگی مورد توجه قرار میگیرد.

در سال ۲۰۲۰، دولت محدودیت سرمایهگذاری خارجی در بانکها را حذف کرد و به بانکهای خارجی اجازه داد تا شرکتهای تابعه و شعبههایی در چین ایجاد کنند. حوزههای تجاری که بانکهای خارجی میتوانند در آن فعالیت کنند نیز به میزان قابل توجهی گسترش یافته است. در اکتبر ۲۰۲۰، PBoC پیشنویس بازنگری قانون بانک تجاری، به روزرسانی قوانین مربوط به حاکمیت شرکتی، وظایف سهامداران و حمایت از مصرفکننده و سایر اصلاحات را منتشر کرد.

از اول ژانویه ۲۰۲۱، رگولاتورها یک سیستم مدیریت تمرکز جدید را پیادهسازی کردند، که محدودیتی برای وامهای مرتبط با اموال بانکها نسبت به سرمایهگذاری آنها قرار میدهد. این سقف بر اساس پنج ردیف بانکی مختلف است، به طوریکه بانکهای ردیف یک با سرمایه خوب اجازه دارند بیشترین سهم وامهای خود را به این بخش بدهند، در حالی که وام دهندگان کوچک ردیف ۵ مشمول سختترین سقف هستند. در ژوئن ۲۰۲۱، کمیسیون تنظیم مقررات بانکی و بیمه چین (CBIRC)، که توسط اداره ملی مقررات مالی (NAFR) در می۲۰۲۳ جایگزین شد، قوانینی را برای محدود کردن فعالیتهای مربوط به سرمایهگذاری، معاملات و حاکمیت شرکتی سهامداران عمده بانکها و بیمهگذاران اعمال کرد.

در سپتامبر ۲۰۲۲، PBoC نسبت ذخایر ارزی بانکها را از ۸ درصد به ۶ درصد کاهش داد، اقدامی که به گفته آن، توانایی موسسات مالی برای استفاده از سرمایه ارزی را بهبود میبخشد.

قانون اساسی

قانون اساسی برای بخش بانکداری چین، قانون بانکهای تجاری است که در سیزدهمین نشست کمیته دائمی هشتمین کنگره ملی خلق در ۱۰ مه ۱۹۹۵ (اصلاح شده در سال ۲۰۰۳ و ۲۰۱۵) به تصویب رسید. این قانون برای مشخص کردن عملیات تجاری که بانکهای تجاری میتوانند انجام دهند و برای حمایت از حقوق و منافع قانونی بانکهای تجاری، سپردهگذاران و سایر مشتریان وضع شد. سایر قوانین مهم شامل قانون PBoC و قانون تنظیم و نظارت بر صنعت بانکداری است. پیشنویس قوانین و دستورالعملهایی که ممکن است به صورت عمومی منتشر نشوند نیز اغلب برای تقویت مقررات به بانکهای منفرد ارسال میشوند.

*این مطلب خلاصهای از گزارش موسسه رتبه بندی فیتچ است که درباره وضعیت بانکی و مالی کشور چین در سال ۲۰۲۳ انجام شد که هفتهنامه "تازههای اقتصاد"، بخشهایی از آن را ترجمه و منتشر کرده است.

نظر شما