در طول قرن بیستم، کشورهای مختلفی از جمله مکزیک دورههایی از تورم بالا را تجربه کردند که بر رفاه آحاد اقتصادی تأثیر منفی بر جای گذاشت. در مکزیک، سیاستهای پولی و مالی انبساطی با این دیدگاه که چنین سیاستهایی میتوانند تاثیرات دائمی بر رشد اقتصادی و ایجاد اشتغال داشته باشند، اجرا میشدند. این سیاستها با ایجاد عدم تعادلهای گسترده در اقتصاد کلان، به ویژه در حوزه کسری بودجه دولت، نتیجهای جز ایجاد نرخهای تورم بالا به همراه نداشتند. همانند برخی از کشورهای در حال توسعه و کشورهای آمریکای لاتین، میتوان ریشه اصلی مشکلات تورمی در مکزیک را در معضل سلطه مالی خلاصه کرد. تحت سلطه مالی، عرضه پول به دلیل تامین مالی کسری بودجه به صورت برونزا تعیین و از کنترل بانک مرکزی به عنوان مقام سیاستگذار پولی خارج میشود.

اقتصاد مکزیک پس از تجربه تورمهای بالا و نیز بروز بحرانهای ارزی در دهههای ۱۹۸۰ و ۱۹۹۰میلادی، با اتخاذ اصلاحات ساختاری به ویژه در حوزه استقلال بانک مرکزی و بهکارگیری چارچوب هدفگذاری تورم، توانست بر معضل بیثباتی اقتصاد کلان فایق آید. در این گزارش، پس از اینکه ابتدا خلاصهای از تحولات سیاستهای پولی و اقتصاد جهانی در هفته گذشته میلادی ارائه میشود، وضعیت اقتصاد مکزیک بررسی و سپس به سیاستهای بانک مرکزی این کشور و نحوه اثرگذاری آن بر متغیرهای اقتصادی مرتبط پرداخته میشود.

آخرین تحولات اقتصاد جهانی و سیاستهای بانکهای مرکزی

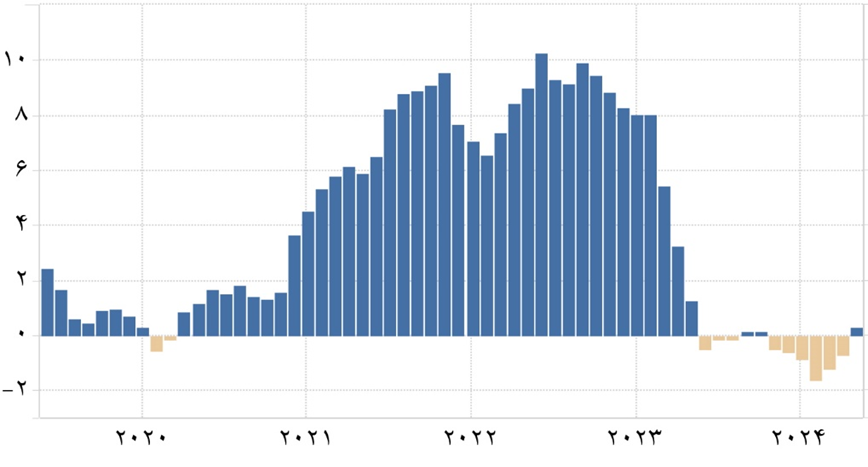

- بانک مرکزی ارمنستان برای نهمینبار متوالی، نرخ بهره سیاستی خود را در نشست هفته گذشته کاهش داد. نرخ بهره سیاستی در این کشور از ابتدای سال گذشته تاکنون در حدود ۳ درصد کاهش یافته و این در حالی است که فشارهای تورمی همچنان پایین است و این کشور در یکسال گذشته در بیشتر ماهها تورم منفی داشته است (شکل ۱). بر اساس اطلاعیه این بانک در ۱۷ ژوئن، ارمنستان آخرین بخش بسته کمک مالی صندوق بینالمللی پول را به مبلغ ۲۴.۵ میلیون دلار دریافت کرده است (کل این بسته که از دسامبر ۲۰۲۲ به اجرا درآمده، به ارزش ۱۷۱ میلیون دلار است). اقتصاد ارمنستان به دلیل ورود سرمایه، به دنبال تهاجم روسیه به اوکراین رونق گرفته است.

شکل (۱). تحولات نرخ تورم در اقتصاد ارمنستان (تورم سالانه، درصد) منبع: tradingeconomics.com

- بانک مرکزی استرالیا در ۱۸ ژوئن برای پنجمین بار متوالی نرخ بهره سیاستی خود را بدون تغییر در ۴.۳۵ درصد حفظ کرد. این در حالی است که نرخ تورم در استرالیا از زمان اوج خود در فصل چهارم سال ۲۰۲۲ (۷.۸ درصد) به طور قابلتوجهی کاهش یافته است، اما کماکان تورم بالاتر از هدف (دو تا ۳ درصدی) قرار دارد. نرخ تورم در فصل اول ۲۰۲۴ در حدود ۳.۶ درصد بوده که نسبت به فصل چهارم سال گذشته، ۰.۵ درصد کاهش یافته است. در بیانیه بانک مرکزی استرالیا آمده است: "تورم در حال کاهش است، اما سرعت کاهش آن کُندتر از حد انتظار است".

- در ۱۸ ژوئن سالجاری، رئیسکل بانک مرکزی تایلند نسبت به پیشنهاد دولت برای افزایش دامنه تورم هدف هشدار داد. رئیسکل این بانک گفت: "محدوده فعلی هدفگذاریشده برای نرخ تورم برای شرایط جاری کشور مناسب بوده و تا به حال به خوبی کار کرده است. تغییر تورم هدف ممکن است لنگر انتظارات تورمی را از بین ببرد و به افزایش نرخ تورم منجر شود". نخستوزیر این کشور گفته است که تعیین یک محدوده جدید برای تورم هدف ممکن است در کاهش نرخ بهره سیاستی انعطافپذیری بیشتری ایجاد کند. پس از اینکه تایلند شش ماه متوالی (از اکتبر ۲۰۲۳ تا مارس ۲۰۲۴) تورم منفی را ثبت کرد، وزیر دارایی این کشور در ماه گذشته امکان افزایش دامنه تورم هدف را مطرح کرد تا راهبردی برای کاهش هزینههای استقراض دولت باشد. با این حال، بانک مرکزی این کشور با اشاره به نرخ تورم ۱.۵۴ درصدی در مه سالجاری میلادی، افزایش دامنه تورم هدف را آغازی برای افزایش انتظارات تورمی دانست.

- بانک مرکزی اندونزی برای دومین جلسه متوالی، نرخ بهره سیاستی خود را بدون تغییر نگه داشت و در عین حال متعهد به مداخله بیشتر برای تثبیت روپیه شد. ارزش پول ملی اندونزی (روپیه) از ابتدای سالجاری تاکنون حدود ۶ درصد کاهش یافته است، اما همچنان عملکرد بهتری نسبت به سایر ارزهای آسیایی دارد. بانک مرکزی این کشور نرخ ریپوی معکوس هفتروزه خود را ۶.۲۵ درصد نگه داشت، همچنین نرخ تسهیلات سپردهپذیری یکشبه خود را ۵.۵ درصد و نرخ تسهیلات وامدهی خود را در ۷ درصد ثابت نگه داشت. "پری وارجییو"، رئیسکل بانک مرکزی اندونزی، در مصاحبه با رسانهها گفت که این تصمیم با موضع "پیشگیرانه و جلونگر" این بانک برای اطمینان از حفظ نرخ تورم در محدوده هدفگذاریشده (۱.۵ درصد تا ۳.۵ درصد) مطابقت دارد. تورم قیمت مصرفکننده در اندونزی در ماه مه ۲.۸۴ درصد بود که نسبت به تورم ۳ درصدی در آوریل کاهش داشته است. بانک مرکزی اندونزی انتظار دارد که تورم در محدوده هدفگذاریشده برای سال ۲۰۲۴ باقی بماند.

- بانک مرکزی چین در ۲۰ ژوئن، نرخ اصلی وام یکساله (LPR) را بدون تغییر در ۳.۴۵ درصد ثابت نگه داشت. معیار نرخگذاری وامهای اعطایی به شرکتها و خانوارها در چین بر اساس LPR یکساله است. LPR پنجساله که بر قیمتگذاری وام مسکن تاثیر میگذارد، نیز بدون تغییر در ۳.۹۵ درصد ثابت باقی ماند. این بانک همچنین در تاریخ ۱۷ ژوئن سالجاری برای دهمین ماه متوالی (از اوت ۲۰۲۳)، نرخ تسهیلات وامدهی میانمدت (MLF) به مؤسسات مالی را در ۲.۵ درصد ثابت نگه داشته است. با لحاظ تزریق ۱۸۲ میلیارد یوان (معادل ۲۵ میلیارد دلار) و سررسید شدن میزان ۲۳۷ میلیارد یوان وام MLF در ماه جاری، این عملیات به صورت خالص ۵۵ میلیارد یوان را از شبکه بانکی خارج خواهد کرد.

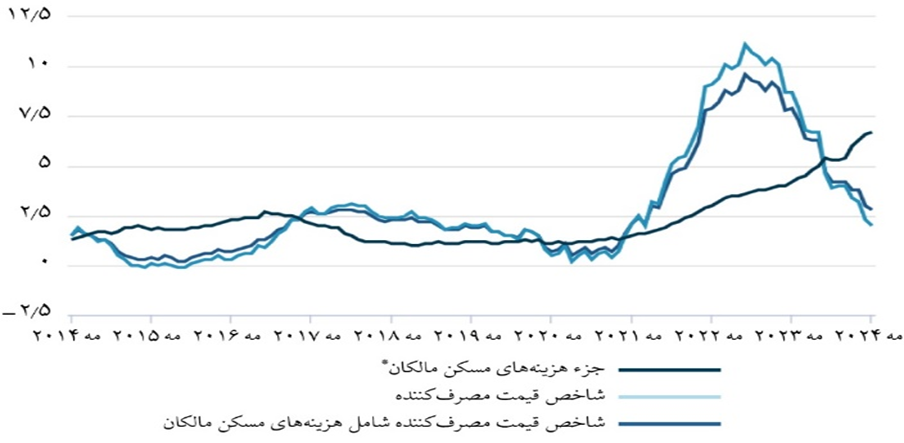

- نرخ تورم انگلیس در ماه مه نسبت به آوریل کاهش یافت و از ۲.۳ درصد به دو درصد (نرخ تورم هدف) رسید. نرخ تورم شاخص قیمت مصرفکننده با لحاظ هزینههای مسکن مالکان (CPIH) (که معیار جامعتری از سنجش تورم محسوب میشود)، در ماه مه حدود ۲.۸ درصد بود که نسبت به ماه گذشته روند کاهشی داشت (شکل ۲). نرخ تورم سالانه در ماه مه ۲۰۲۴ کمترین میزان از ژوئیه ۲۰۲۱ بوده است. با وجود این، بانک مرکزی انگلیس در جلسه کمیته سیاست پولی در روز ۲۰ ژوئن، نرخ بهره کلیدی خود را در ۵.۲۵ درصد ثابت نگه داشت. کمیته سیاست پولی با ۷ رأی موافق (در برابر ۲ رأی مخالف) تصمیم گرفت که موضع انقباضی خود را حفظ کند تا اطمینان حاصل شود که "ریسک قرارگرفتن تورم بالای هدف دو درصدی از بین میرود". سواتی دینگرا و دِیو رَمزدن، دو عضو مخالف کمیته سیاست پولی، از کاهش ۲۵ صدم درصدی نرخ بهره حمایت کردند. اندرو بیلی، رئیسکل بانک مرکزی انگلیس، به رسانهها گفت: "ما باید مطمئن باشیم که تورم پایین خواهد ماند".

* The Owner Occupiers’ Housing Costs (OOH)

شکل (۲). تحولات تورم انگلیس (درصد) منبع: اداره آمار ملی (ONS)

- بانک مرکزی سوئیس در تاریخ ۲۰ ژوئن برای دومینبار متوالی پس از ماه مارس، نرخ بهره سیاستی خود را به میزان ۰.۲۵ درصد کاهش داد. نرخ بهره سیاستی این کشور، که در ژوئن ۲۰۲۳ پس از طی یک روند صعودی از نرخهای منفی ۰.۷۵ درصد به ۱.۷۵ درصد رسیده بود، در دو مرحله یکی در مارس و دیگری در ماه ژوئن ۲۰۲۴ کاهش یافت. نرخ بهره سیاستی بانک مرکزی سوئیس در حال حاضر ۱.۲۵ درصد است.

در جدول (۱) گزارش آخرین آمار مربوط به نرخ تورم، نرخ رشد اقتصادی و نرخ بهره سیاستی در کشورهای منتخب برای مطالعه بیشتر آورده شده است.

جدول (۱). نگاهی به آخرین آمارهای اقتصادی کشورهای منتخب

| نرخ بهرهٔ سیاستی |

نرخ تورم |

نرخ رشد اقتصادی |

||||||||||||||

| ژانویهٔ ۲۰۲۴ |

فوریهٔ ۲۰۲۴ |

مارس ۲۰۲۴ |

آوریل ۲۰۲۴ |

مه ۲۰۲۴ |

ژوئن ۲۰۲۴ |

دسامبر ۲۰۲۳ |

ژانویهٔ ۲۰۲۴ |

فوریهٔ ۲۰۲۴ |

مارس ۲۰۲۴ |

آوریل ۲۰۲۴ |

مه ۲۰۲۴ |

فصل دوم ۲۰۲۳ |

فصل سوم ۲۰۲۳ |

فصل چهارم ۲۰۲۳ |

فصل اول ۲۰۲۴ |

|

| حوزهٔ یورو |

۴٫۵ |

۴٫۵ |

۴٫۵ |

۴٫۵ |

۴٫۵ |

۴٫۲۵ |

۲٫۹ |

۲٫۸ |

۲٫۶ |

۲٫۴ |

۲٫۴ |

۲٫۶ |

۰٫۶ |

۰٫۱ |

۰٫۱ |

۰٫۴ |

| ایالات متحده |

۵٫۵ |

۵٫۵ |

۵٫۵ |

۵٫۵ |

۵٫۵ |

۵٫۵ |

۳٫۴ |

۳٫۱ |

۳٫۲ |

۳٫۵ |

۳٫۴ |

۳٫۳ |

۲٫۴ |

۲٫۹ |

۳٫۱ |

۳ |

| انگلیس |

۵٫۲۵ |

۵٫۲۵ |

۵٫۲۵ |

۵٫۲۵ |

۵٫۲۵ |

۵٫۲۵ |

۴ |

۴ |

۳٫۴ |

۳٫۲ |

۲٫۳ |

۲ |

۰٫۲ |

۰٫۲ |

۰٫۲- |

۰٫۲ |

| ترکیه |

۴۵ |

۴۵ |

۵۰ |

۵۰ |

۵۰ |

- |

۶۴٫۷۷ |

۶۴٫۸۶ |

۶۷٫۰ |

۶۸٫۴۹ |

۶۹٫۸ |

۷۵٫۴۵ |

۳٫۹ |

۶٫۱ |

۴ |

۵٫۷ |

| چین |

۳٫۴۵ |

۳٫۴۵ |

۳٫۴۵ |

۳٫۴۵ |

۳٫۴۵ |

۳٫۴۵ |

۰٫۳- |

۰٫۸- |

۰٫۷ |

۰٫۱ |

۰٫۳ |

۰٫۳ |

۶٫۳ |

۴٫۹ |

۵٫۲ |

۵٫۳ |

| امارات متحدهٔ عربی |

۵٫۴ |

۵٫۴ |

۵٫۴ |

۵٫۴ |

۵٫۴ |

- |

۳٫۲۷ |

۳٫۶ |

۳٫۳۶ |

- |

- |

- |

۳٫۸ |

۲٫۵ |

- |

- |

| روسیه |

۱۶ |

۱۶ |

۱۶ |

۱۶ |

۱۶ |

۱۶ |

۷٫۴ |

۷٫۴ |

۷٫۷ |

۷٫۷ |

۷٫۸ |

۸٫۳ |

۴٫۹ |

۵٫۵ |

۴٫۹ |

۵٫۴ |

| هند |

۶٫۵ |

۶٫۵ |

۶٫۵ |

۶٫۵ |

۶٫۵ |

۶٫۵ |

۵٫۶۹ |

۵٫۱ |

۵٫۰۹ |

۴٫۸۵ |

۴٫۸۳ |

۴٫۷۵ |

۸٫۲ |

۸٫۱ |

۸٫۶ |

۷٫۸ |

| کویت |

۴٫۲۵ |

۴٫۲۵ |

۴٫۲۵ |

۴٫۲۵ |

۴٫۲۵ |

- |

۳٫۳۷ |

۳٫۳ |

۳٫۴ |

۳٫۰۲ |

۳٫۱۷ |

- |

۳٫۲- |

۳٫۷- |

- |

- |

| آلمان |

۴٫۵ |

۴٫۵ |

۴٫۵ |

۴٫۵ |

۴٫۵ |

۴٫۲۵ |

۳٫۷ |

۲٫۹ |

۲٫۵ |

۲٫۲ |

۲٫۲ |

۲٫۴ |

۰٫۱ |

۰٫۳- |

۰٫۲- |

۰٫۲- |

توضیحات: نرخ رشد اقتصادی به صورت تغییر تولید ناخالص داخلی حقیقی هر فصل نسبت به فصل مشابه سال قبل و نرخ تورم به صورت تعریف سالانه ارائه شده است. منبع: tradingeconomics.com

مکزیک از منظر آمار اقتصادی

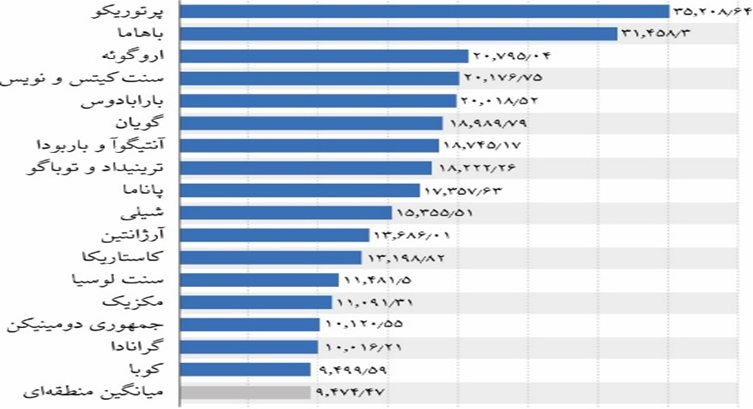

مکزیک با جمعیتی در حدود ۱۳۰ میلیون نفر، با تولید ناخالص داخلی سرانه در حدود ۱۱ هزار دلار (در سال ۲۰۲۲)، در منطقه آمریکای لاتین و کارائیب در رتبه چهاردهم قرار دارد (شکل ۳). با کشف ذخایر نفتی در اواخر سال ۱۹۷۶ در مکزیک، این کشور به جمع کشورهای صادرکننده نفت پیوست. در حال حاضر، مکزیک با صادرات حدود یک میلیون بشکه نفت در روز، یازدهمین کشور صادرکننده نفت در جهان محسوب میشود.

شکل (۳). تولید ناخالص داخلی سرانه کشورهای آمریکای لاتین و کارائیب (به قیمت جاری، دلار آمریکا) (سال ۲۰۲۲) منبع: statista.com

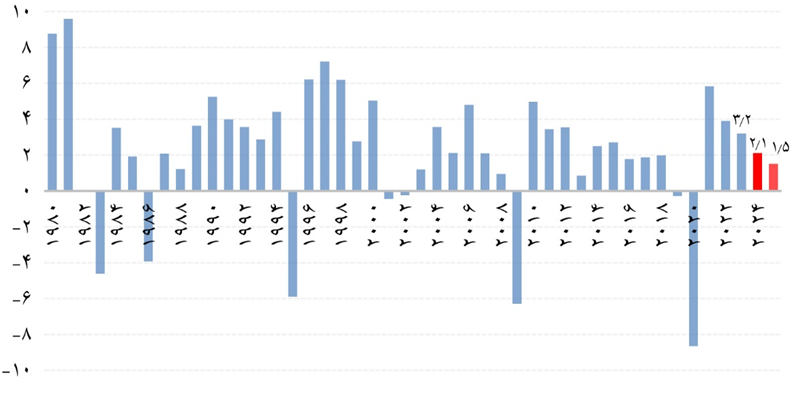

نگاهی به رشد اقتصادی در کشور مکزیک بیانگر آن است که این کشور طی چهار دهه گذشته (سالهای ۱۹۸۰ تا ۲۰۲۳) به طور متوسط رشد ۲.۲ درصدی را تجربه کرده که نشان میدهد این کشور در مقایسه با کشورهای مشابه از نظر رشد اقتصادی، عملکرد نسبتاً ضعیفی داشته است. طبق آخرین آمار منتشرشده، نرخ رشد اقتصادی مکزیک در سال ۲۰۲۳، حدود ۳.۲ درصد گزارش شده، این در حالی است که طبق پیشبینی صندوق بینالمللی پول، رشد اقتصادی در سال جاری و سال ۲۰۲۵ روند کاهشی خواهد داشت (شکل ۴).

شکل (۴). نرخ رشد اقتصادی سالانه در مکزیک (درصد)

توضیحات: مقادیر رشد اقتصادی برای سالهای ۲۰۲۴ و ۲۰۲۵ برآورد صندوق بینالمللی پول است.

منبع: صندوق بینالمللی پول

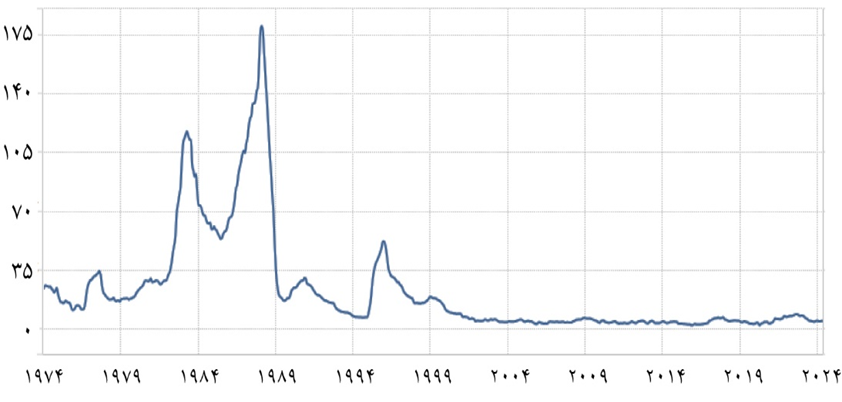

مکزیک بهرغم عملکرد نه چندان خوب در حوزه تولید، در زمینه کنترل نرخ تورم توانسته است به موفقیتهای قابلتوجهی دست یابد. پس از تجربه تورمهای بالا و پُرنوسان در دهههای ۱۹۸۰ و ۱۹۹۰میلادی، بانک مرکزی مکزیک توانست با اتخاذ چارچوب هدفگذاری تورمی، نرخ تورم را در محدوده مناسبی تحت کنترل درآورد. طبق آخرین آمارهای منتشر شده، نرخ تورم در مه سالجاری در مکزیک حدود ۴.۷ درصد است (شکل ۵).

شکل (۵). نرخ تورم در اقتصاد مکزیک (سالانه) (درصد) منبع: tradingeconomics

سیاست پولی مکزیک

در واکنش به دورههای تورمی بالا، چارچوب اقتصاد کلان و به ویژه چارچوب سیاست پولی در مکزیک با هدف دستیابی به ثبات قیمتها مورد بازنگری اساسی قرار گرفت. یک گام اساسی در این فرایند، اصلاح قانون در راستای اعطای استقلال به بانک مرکزی مکزیک بود. اتخاذ چارچوب هدفگذاری تورم گام مهم دیگری در جهت دستیابی به ثبات قیمتها در مکزیک بود. هدفگذاری تورم به طور رسمی به عنوان چارچوب سیاست پولی بانک مرکزی مکزیک در سال ۲۰۰۱ پذیرفته شد. از آن زمان تاکنون، اقتصاد مکزیک پیشرفت قابلتوجهی در حفظ یک چارچوب سیاست پولی معتبر و در نتیجه ثبات قیمتها داشته است.

پس از آنکه بانک مرکزی مکزیک در سال ۲۰۰۱ به طور رسمی چارچوب هدفگذاری تورم را برای اجرای سیاستهای پولی و دستیابی به اهداف تورمی تصویب کرد، هیات حکام بانک مرکزی مکزیک تغییر سالانه ۳ درصدی شاخص قیمت مصرفکننده را بههمراه یک بازه تغییرپذیری مثبت/منهای یک درصد به عنوان دامنه تورم هدف تعریف کرد. با توجه به اینکه مجموعه وسیعی از عوامل خارج از کنترل مقام پولی وجود دارد که ممکن است بر تحولات تورم تأثیر بگذارد، برای تورم هدف یک دامنه در نظر گرفته شد.

در طی زمان با افزایش سطح شفافیت و ایجاد تحول در سیاست ارتباطی بانک مرکزی مکزیک، چارچوب هدفگذاری تورم در این کشور به یک رژیم هدفگذاری پیشبینی تورم (IFT) تبدیل شد که از منظر کنترل تورم کارایی بالایی داشت. با توجه به وجود وقفه اثرگذاری سیاست پولی، بانکهای مرکزی فقط میتوانند بر تورم آتی تأثیر بگذارند. به این ترتیب، هدفگذاری تورم معمولاً بر اساس هدفگذاری پیشبینی تورم فرموله میشود که در آن بانک مرکزی سیاستهای خود را برای ممانعت از انحراف پیشبینی تورم میانمدت خود از هدف تنظیم میکند. IFT بر این اصل استوار است که با توجه به یک هدف بلندمدت برای نرخ تورم، پیشبینی بانک مرکزی از تورم یک "هدف میانی بهینه" تلقی میشود (اسونسون، ۱۹۹۷).

همانطور که آمد، سیاستهای ارتباطی و شیوه تعامل بانک مرکزی مکزیک در چارچوب هدفگذاری تورمی در طول زمان دستخوش تغییرات جدی شده است. طبق ماده ۵۱ قانون بانک مرکزی مکزیک، بانک مرکزی هر سال در ژانویه باید دستورالعملهای خود را برای اجرای سیاست پولی به رئیسجمهور و کنگره ارائه دهد. در انطباق با چنین مقرراتی، این بانک تا سال ۲۰۱۹، هر ساله برنامه سیاست پولی خود را به طور رسمی منتشر میکرد. به دلیل ماهیت سیاست پولی و لزوم واکنش بهنگام مقام پولی به تکانههای انتظاری، ارائه یک برنامه برای سیاست پولی در افق یکساله و پایبندی کامل به آن، کارایی لازم را برای جهتدهی به انتظارات آحاد اقتصادی نخواهد داشت. لذا، بانک مرکزی مکزیک در سالهای اخیر ارائه یک برنامه یکساله را متوقف کرده است و همگام با بانکهای هدفگذار تورم، برای شکلدهی به انتظارات تورمی از ابزار هدایت رو به جلو استفاده میکند.

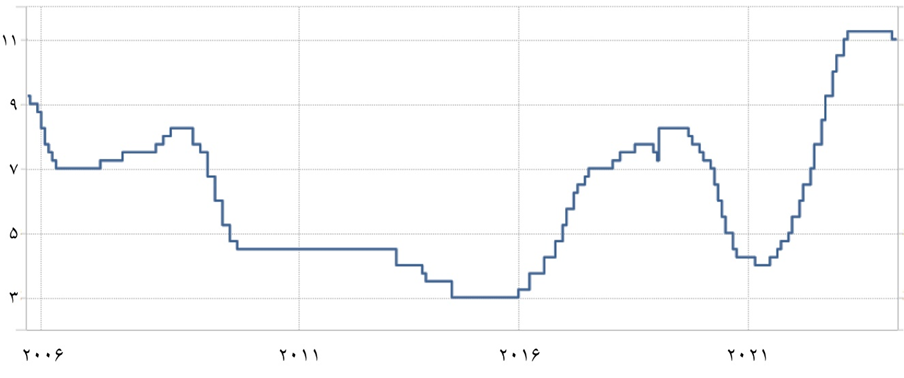

بررسی تحولات ابزار سیاست پولی بانک مرکزی مکزیک نشان میدهد که کمیته پولی این کشور در نشست مه ۲۰۲۴، نرخ بهره سیاستی خود را در سطح ۱۱ درصد حفظ کرد (شکل ۶). این در حالی بود که در نشست قبلی پس از هفت دوره متوالی ثابت نگه داشتن نرخ، این بانک مبادرت به کاهش ۰.۲۵ درصدی نرخ کرد. به طور کلی پس از همهگیری کرونا، بانک مرکزی مکزیک نیز همانند سایر بانکهای مرکزی در واکنش به افزایش فشارهای تورمی، نرخ بهره را تا سطوح تاریخی افزایش داد.

شکل (۶). تحولات نرخ بهره سیاستی بانک مرکزی مکزیک (درصد) منبع: بانک مرکزی مکزیک

با توجه به بروز بحرانهای ارزی در اقتصاد مکزیک، بررسی ریشهها و عوامل بروز این بحرانها و نیز نحوه واکنش سیاستگذاران در مدیریت بحران، حاوی اطلاعات ارزشمندی است. در دهه ۱۹۷۰میلادی، سیاستگذاران اقتصادی در مکزیک دستیابی به رشد اقتصادی بالا و صنعتیشدن را مستلزم مداخله گسترده دولت میدانستند و با همین رویکرد، میزان هزینههای دولت و نیز تعداد شرکتهای دولتی در این کشور رو به افزایش گذاشت. با افزایش قیمتهای جهانی نفت در سالهای ۱۹۷۹ و ۱۹۸۰، درآمد دولت از صادرات نفت به میزان قابلتوجهی افزایش یافت. با ورود منابع درآمدی جدید، دولت طرحهای توسعهای بلندپروازانهای را آغاز کرد و در نتیجه کسری مالی دولت روند صعودی در پیش گرفت.

با توجه به نظام نرخ ارز ثابت در مکزیک و بالاتر بودن تورم داخلی در مقایسه با تورم خارجی، ارزش پول اسمی این کشور تقویت شد و موجبات کسری تراز حساب جاری را فراهم کرد. از سویی دیگر، افزایش تقاضای کل ناشی از افزایش هزینههای دولت به تورمهای بالا در اقتصاد مکزیک دامن زد. بررسی تجربه اقتصاد مکزیک بیانگر این واقعیت است که افزایش نامتناسب هزینههای دولت با اتکا به درآمدهای نفتی و رشد بخش دولتی در اقتصاد در بلندمدت، زمینهساز بروز بحرانهای اقتصادی ازجمله بحران ارزی میشود. از طرف دیگر، اتخاذ نظام نرخ ارز ثابت توسط دولت مکزیک بدون توجه به نرخهای بالای تورم و عدم تعدیل نرخ ارز متناسب با تورم داخلی و خارجی، در میانمدت باعث شد تا اقتصاد این کشور در برابر حملات سفتهبازانه در بازار ارز بسیار آسیبپذیر باشد. در واقع، دولت مکزیک با اتکا به درآمدهای نفتی، از نظام نرخ ارز میخکوبشده به دلار به عنوان لنگر اسمی برای کنترل تورم استفاده میکرد. با این حال، عدم تعدیل نرخ ارز در طول زمان سبب انباشت ناترازی و عدم تعادل در بازار ارز شد. تمام این عوامل باعث بروز بحران ارزی در سال ۱۹۹۴ در اقتصاد مکزیک شد.

بحران ارزی مکزیک به دلیل جنبههای منحصر بهفردی که به لحاظ حجم و سرعت جریان سرمایه داشت، لقب "اولین بحران مالی قرن بیستویکم" را به خود اختصاص داد. افزایش نرخ ارز حقیقی و بدهی خارجی کوتاهمدت در کنار ضعف نظام مالی مکزیک، فشار شدیدی بر بازار ارز این کشور وارد کرد. فشارهای سفتهبازی علیه پزو به کنارگذاشتن نظام نرخ ارز ثابت و اتخاذ نرخ ارز شناور منجر شد. در ۲۲ دسامبر ۱۹۹۴، با کاهش ذخایر ارزی، کمیسیون ارز خارجی، شامل مقامات بانک مرکزی و وزارت دارایی مکزیک، تصمیم گرفت نظام ارزی شناور آزاد را اجرایی کند.

پس از تجربه بحران تراز پرداختها و اتخاذ نظام نرخ ارز شناور آزاد (در دسامبر ۱۹۹۴)، استفاده از نرخ ارز به عنوان ابزار سیاستی که انتظارات تورمی را حول اهداف کلیدی تثبیت میکرد، متوقف شد. تحت نظام جدید نرخ ارز، بانک مرکزی مکزیک با چالش جایگزینی یک لنگر اسمی مواجه شد. همانطور که در طول یک بحران مالی انتظار میرفت، اعتبار بانک مرکزی مکزیک در پایینترین حالت ممکن بود و عدم اطمینان گسترده در مورد تعهد و توانایی این بانک برای دستیابی به ثبات مالی و قیمت وجود داشت.

به محض شروع بحران ارزی مکزیک، دولت و بانک مرکزی این کشور متوجه شدند که این یک بحران مالی بیسابقه است که به اتخاذ تعدیلات گسترده و نیز کمک مالی بینالمللی برای جلوگیری از فروپاشی بخشهای مالی و تولیدی این کشور نیاز دارد. بنابراین، مقامات مکزیک علاوه بر تعدیلهای مالی و پولی، پذیرش نظام نرخ ارز شناور و تسریع در اصلاحات ساختاری و آزادسازی بازار، در مورد بسته کمک مالی اضطراری با صندوق بینالمللی پول مذاکره کردند. این بسته مالی همچنین برای جلوگیری از سرایت بحران مکزیک به کشورهای دیگر ضروری بود.

بحران ارزی که در پایان سال ۱۹۹۴ در اقتصاد مکزیک اتفاق افتاد، نمونهای کلاسیک از پایبندی سرسختانه یک کشور به نظام ارز ثابت بود. دفاع از این نوع ترتیبات ارزی در برابر حملات سفتهبازی بسیار دشوار است، به ویژه زمانی که نظام مالی یک کشور ضعیف باشد. در این شرایط، افزایش نرخ بهره مورد نیاز برای تقویت نرخ ارز تأثیر منفی شدیدی بر نظام مالی دارد و حتی ممکن است منجر به بروز بحران مالی شود. پیش از بحران ارزی، نظام بانکی مکزیک دارای وضعیت سلامت مناسبی نبود. افزایش ناترازی در اقتصاد مکزیک پیش از بحران ارزی ۱۹۹۴ را نمیتوان بدون توجه به ناترازی بانکی در این کشور (در نتیجه بسط اعتبارات اعطایی شبکه بانکی) توضیح داد.

در مکزیک، آزادسازی بخش مالی و خصوصیسازی نظام بانکی محور برنامه اصلاحات ساختاری در دهه ۱۹۹۰ محسوب میشد. در طول سالهای ۱۹۸۷ تا ۱۹۹۴، در کنار آزادسازی نظام مالی مکزیک، نرخهای بهره نیز آزاد و کنترلها و محدودیتهای اعتباردهی کنار گذاشته شدند. این امر، همراه با در دسترس بودن منابع بیشتر در نتیجه ورود سرمایه، به رشد قابلتوجه اعتبارات اعطایی به بخش خصوصی منجر شد. از سال ۱۹۸۹ تا ۱۹۹۴، تامین مالی توسط بانکهای خصوصی با نرخ سالانه ۲۵ درصد رشد کرد. درصد اعتبارات اعطایی به تولید ناخالص داخلی طی این سالها چهار برابر شد (از ۱۳.۴ درصد در سال ۱۹۸۸ به ۵۰.۷ درصد در سال ۱۹۹۴ رسید). در طول این دوره، افزایش قابلتوجهی نیز در ضریب تکاثر خلق پول (از ۲ به ۷) به دلیل پرداخت نرخهای بهره بالا به سپردهها بروز یافت. این اتفاقات در شرایطی رخ داد که نظارت کافی از سوی مقامات پولی برای حصول اطمینان از سلامت بانکی وجود نداشت.

همانطور که گفته شد، پس از اتخاذ چهارچوب هدفگذاری تورمی و حرکت به سمت کاهش سلطه مالی دولت و استقلال بیشتر بانک مرکزی، توجهات به موضوع مهم ثبات و سلامت بانکی در صدر اولویتهای دولت و بانک مرکزی مکزیک قرار گرفت، زیرا برقراری ثبات پولی و کنترل نرخ تورم بدون توجه به ثبات بانکی ناممکن خواهد بود. نگاهی به وضعیت شاخصهای سلامت و ثبات بانکی در سالهای اخیر در مکزیک نشان میدهد که بانک مرکزی این کشور در حوزه نظارت بانکی عملکرد قابلقبولی داشته است. طبق آمارهای ارائهشده توسط صندوق بینالمللی پول، وضعیت شبکه بانکی مکزیک از منظر کفایت سرمایه، کیفیت دارایی، نقدینگی و سودآوری در سطح مناسبی قرار دارد (جدول ۲).

جدول (۲). شاخصهای سلامت بانکی (درصد)

| ۲۰۲۰ |

۲۰۲۱ |

۲۰۲۲ |

۲۰۲۳ |

|

| کفایت سرمایه (سرمایه نظارتی لایه اول) |

۱۶٫۱ |

۱۸٫۱ |

۱۷٫۶ |

۱۸ |

| کیفیت دارایی (نسبت مطالبات غیرجاری به کل تسهیلات اعطایی) |

۲٫۶ |

۲ |

۲٫۱ |

۲٫۲ |

| نقدینگی (نسبت داراییهای نقد به کل داراییها) |

۳۳٫۱ |

۳۴٫۵ |

۳۰٫۱ |

۲۹٫۱ |

| سودآوری (بازده حقوق صاحبان سهام) |

۹ |

۱۴٫۶ |

۱۷٫۶ |

۱۸٫۷ |

منبع: صندوق بینالمللی پول، ۲۰۲۳

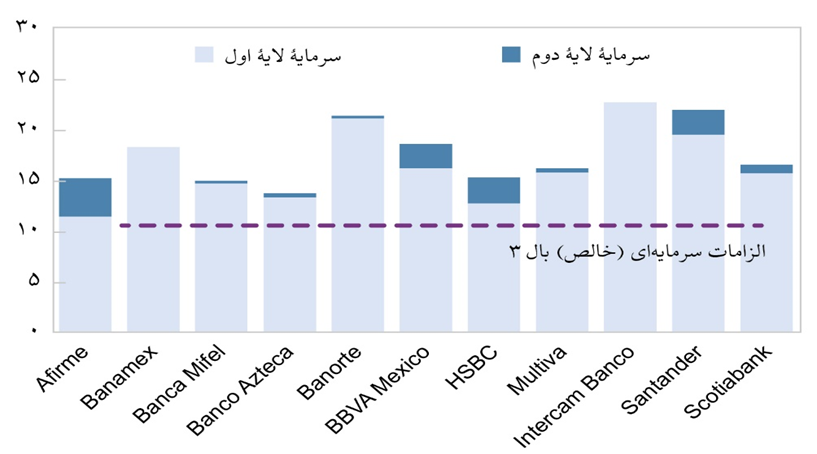

شبکه بانکی مکزیک دارای بافرهای (سپرهای) سرمایه و نقدینگی بالا و نیز اهرم مالی پایین بخش خصوصی است. لذا در آزمونهای تنش (تحت برنامه ارزیابی بخش مالی (FSAP))، شبکه بانکی در برابر طیفی از تکانههای مالی و اقتصادی شدید تابآوری بالایی از خود نشان داده است. اگرچه برخی از بانکهای کوچکتر برای مقابله با این تنشها به بافرهای اضافی نیاز دارند، بانکهای بزرگ مکزیک از نظر کفایت سرمایه در وضعیت مناسبی قرار دارند، به نحوی که سرمایه لایه اول در همه آنها از حد آستانه تعیینشده توسط مقام ناظر برای الزامات سرمایهای مبتنی بر بال ۳ نیز بالاتر است (شکل ۷).

شکل (۷). کفایت سرمایه در بانکهای بزرگ مکزیک در سال ۲۰۲۳ (درصد) منبع: صندوق بینالمللی پول، ۲۰۲۳

خلاصه و جمعبندی

به طور خلاصه، الف- در دهه ۱۹۷۰میلادی، سیاستگذاران اقتصادی در مکزیک دستیابی به رشد اقتصادی بالا و صنعتیشدن را مستلزم مداخله گسترده دولت میدانستند و با همین رویکرد، میزان هزینههای دولت و نیز تعداد شرکتهای دولتی در این کشور رو به افزایش گذاشت. با افزایش قیمتهای جهانی نفت، دولت مکزیک طرحهای توسعهای بلندپروازانهای را آغاز کرد و در نتیجه کسری مالی دولت روند صعودی در پیش گرفت. ب- افزایش نامتناسب هزینههای دولت به اتکای درآمدهای نفتی و رشد بخش دولتی در اقتصاد مکزیک، در بلندمدت زمینهساز بروز بحرانهای اقتصادی از جمله بحران ارزی شد. ج- اتخاذ نظام نرخ ارز ثابت توسط دولت مکزیک بدون توجه به نرخهای بالای تورم و عدم تعدیل نرخ ارز متناسب با تورم داخلی و خارجی در میانمدت، باعث شد تا اقتصاد این کشور در برابر حملات سفتهبازانه در بازار ارز بسیار آسیبپذیر باشد. د- دفاع از نرخ ارز ثابت در برابر حملات سفتهبازی، به ویژه زمانیکه نظام بانکی یک کشور ضعیف باشد، بسیار دشوار است. در این شرایط، افزایش نرخ بهره موردنیاز برای تقویت نرخ ارز تأثیر منفی شدیدی بر بانکها دارد و حتی ممکن است به بروز بحران مالی بیانجامد. ه- اقتصاد مکزیک پس از تجربه تورمهای بالا و نیز بروز بحرانهای ارزی در دهههای ۱۹۸۰ و ۱۹۹۰میلادی، با اتخاذ اصلاحات ساختاری، به ویژه در حوزه استقلال بانک مرکزی و بهکارگیری چارچوب هدفگذاری تورم و شناورسازی نرخ ارز، توانست بر معضل بیثباتی اقتصاد کلان فایق آید. و- در طی زمان با افزایش سطح شفافیت و ایجاد تحول در سیاست ارتباطی بانک مرکزی مکزیک، چارچوب هدفگذاری تورم در این کشور به یک رژیم هدفگذاری پیشبینی تورم (IFT) تبدیل شد که از منظر کنترل تورم کارایی بیشتری داشت.

*این مطلب برگرفته از گزارش مریم همتی است که در پژوهشکده پولی و بانکی تهیه شده و سجاد ابراهیمی ناظر علمی آن بوده است.

نظر شما