علیرضا جلالی فراهانی - مدرس دانشگاه و پژوهشگر حوزه بانکی: تثبیت اقتصادی به معنای بهرهبرداری همهجانبه از منابع اقتصادی در جامعه و سرمایهگذاری در بخشهای اقتصادی، حفظ ثبات قیمتها و پرهیز از نوسانات قیمتی، در عین دستیابی به رشد اقتصادی است. در واقع تثبیت اقتصادی نقطه مقابل نوسانات اقتصادی است، زیرا بیانگر حالتی است که در آن نوسانات در فعالیتهای اقتصادی کاهش مییابد. نوسانات اقتصادی با عدم تعادلهای مختلف در اقتصاد و بازارها همراه هستند. پدیده تورم نشانه عدم تعادل در اقتصاد تلقی میشود و از اینرو کنترل تورم و جلوگیری از تداوم روندهای تورمی در اقتصاد کلان ضروری است. به همین دلیل در بیشتر کشورهای جهان، هدف اصلی سیاستگذاریهای اقتصادی، مدیریت تورم است.

تجربه جهانی و جهتگیری طیف وسیعی از تئوریهای اقتصادی نشان میدهد که رشد اقتصادی پایدار و باکیفیت تنها در یک محیط غیرتورمی قابل دستیابی است. سیاست پولی و ابزارهای آن با توجه به شرایط تاریخی هر دوره تکامل یافته است، اما کماکان، ثبات قیمتها هدف اصلی آن باقی مانده است. در ربع آخر قرن بیستم، اجماع شد که ثبات قیمتها باید تمرکز اصلی سیاست پولی باشد. اکنون توافق شده که رفاه اقتصادی عموم مردم با پایین نگه داشتن تورم و باثبات به بهترین وجه تأمین میشود. البته باید توجه داشت که تعادل پولی فرآیندی است که شامل عملکرد چندین اهرم اقتصادی و پولی است که منجر به دستیابی به تعادل بین عرضه و تقاضای پول بر اساس ظرفیت اقتصاد و در جهت تضمین ثبات نسبی قیمتها است.

کشور ما به دلایل متعددی نظیر سیستم قیمتگذاری دستوری به ارث رسیده از گذشته، با عدم تعادلهای عمدهای در بخشهای مختلف روبرو شده که برآیند همه آنها به شکل روند تورمی طولانیمدت و با شدت بالاتری نسبت به بیشتر کشورهای در حال گذار، اتفاق افتاده است. در این میان، شوکهای خارجی مانند تحریم و تنشهای بینالمللی همواره باعث شده تا حرکت به سمت آزادسازی قیمتها بسیار محتاطانه رخ دهد که تداوم چنین رویکردی در میانمدت بسیار دشوار است. همچنین ساختار تولیدی مبتنی بر واردات، هزینههای تولید را به قیمت ارز، بسیار وابسته کرده که در صورت تعدیلهای کوچک و یا جهشهای ارزی، تورمهای شدید و رکود متعاقب با آن، در گذشته رخ داده و تقریباً اجتنابناپذیر است. انباشتگی عوامل مذکور بر یکدیگر در ساختار اقتصاد ایران باعث شده تا همواره تلاشها، به درمان اثرات و نه محو علل پدیدهها، معطوف شود. با وجود دلایل مذکور در شکلگیری روند بلندمدت تورم در اقتصاد ایران، اقدامات سیاستگذار پولی طی دو سال اخیر تا حد زیادی موفق بوده و توانسته از بروز ابرتورم جلوگیری کند.

یادداشت پیشرو، ضمن مروری بر شرایط تورمی اقتصاد ایران طی دهه اخیر، بر اقدامات بانک مرکزی طی دو سال اخیر در مهار نقدینگی و تورم با محوریت نقش شبکه بانکی در این فرایند متمرکز میشود.

تورم و نقدینگی

سیاستگذاران برای دستیابی به اهداف تورمی و پیشبینی مؤثر تورم، باید نوع عوامل و منابع شوکهایی را که بر پویایی تورم تأثیر میگذارند، درک کنند. طبق دیدگاههای مختلف هر دو سمت عرضه کل و تقاضای کل اقتصاد، تورم و پیامدهای سیاست مربوطه را توضیح میدهد. در دیدگاه طرف عرضه، انتقال قیمتها در طول زنجیره تولید رخ میدهد که از طریق مواد اولیه و کالاهای واسطهای و البته همراه با تأخیر، به عنوان ورودی در تولید کالاهای نهایی فروخته شده به مصرفکنندگان نهایی منتقل میشوند. اما در دیدگاه سمت تقاضا، بحث افزایش تقاضا برای کالاها و خدمات مطرح است. در این حالت، تورم میتواند نتیجه هزینههای بالاتر خانوارها به دلیل افزایش درآمد، افزایش جمعیت، سیاستهای انبساطی (پولی یا مالی) یا شوک به اقتصاد در قالب هزینههای دولت باشد. همه این موارد منجر به افزایش تقاضا شده که زمینهساز افزایش قیمت خواهد بود. در این میان در بیشتر مطالعات تجربی، پول (به عنوان یکی از مهمترین تعیینکنندههای تورم) را نوعاً در سمت تقاضا متصور شدهاند، آنها با استناد به دیدگاه پولگرایان معتقدند که تورم در کوتاهمدت میتواند تحت تأثیر افزایش عوامل سمت عرضه کل و تقاضای کل باشد، اما در بلندمدت تنها تحت تأثیر عرضه پول است.

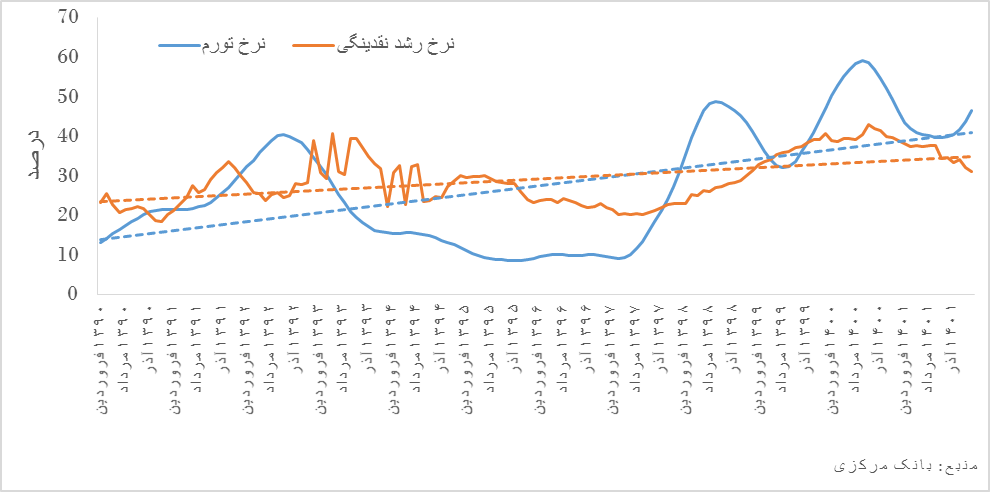

روند ماهانه رشد نقدینگی و نرخ تورم اقتصاد ایران در نمودار (۱) در فاصله بین سالهای ۱۳۹۰ تا ۱۴۰۱ نشان داده شده است و شواهد گویای آن است که دیدگاه پولگرایان، حداقل در بلندمدت ایران قابل تأیید است. ملاحظه میشود که از شروع سال ۱۳۹۰ تا ۱۴۰۱ هر دو متغیر دارای روندی صعودی و تقریباً مشابه بودهاند به طوری که ضریب همبستگی بین آنها ۶۲ درصد است. از اینرو، در بلندمدت میتوان با کنترل نقدینگی، نرخ تورم را مهار کرد.

نمودار ۱-روند ماهانه رشد نقدینگی و نرخ تورم سالانه از ۱۳۹۰ تا ۱۴۰۱

بنابراین همخوانی بالایی از نظر ارتباط تجربی میان نرخ تورم و نرخ رشد نقدینگی با دیدگاه پولگرایان وجود دارد. همچنین یافتههای مطالعات تجربی نظیر قربانی دستجردی (۲۰۲۰) در رابطه با اقتصاد ایران نشان میدهد که نقدینگی و نرخ ارز، دو کانال اثرگذاری سیاست پولی بر پایداری تورم هستند. افزایش نقدینگی، تأثیر مستقیمی بر سمت تقاضای اقتصاد دارد، اگر طرف عرضه نتواند این تقاضای اضافی را برآورده کند، فشار بر قیمتها وارد میشود. در عمل با توجه به وجود محدودیت عرضه در اقتصاد ایران، این مهم همواره رخ دادهاست. بنابراین کنترل نقدینگی عامل کلیدی برای کنترل تورم در ایران محسوب میشود.

با توجه به چنین جنبههای تجربی، برنامهریزی بانک مرکزی در طول دهه ۱۳۹۰، همواره کنترل تورم بر پایه مدیریت نقدینگی قرار گرفته است، اما با وجود توفیقات مقطعی، موفقیت چشمگیری در کنترل بلندمدت نقدینگی در طول دهه وجود نداشته است. در طول دوره ابتدای سال ۱۳۹۰ تا انتهای ۱۴۰۲ با تواترهای فصلی، متوسط رشد نقدینگی ۲۹.۱ درصد و کمترین میزان ثبت شده آن ۱۸.۵ درصد بوده است.

کنترل کوتاهمدت نقدینگی

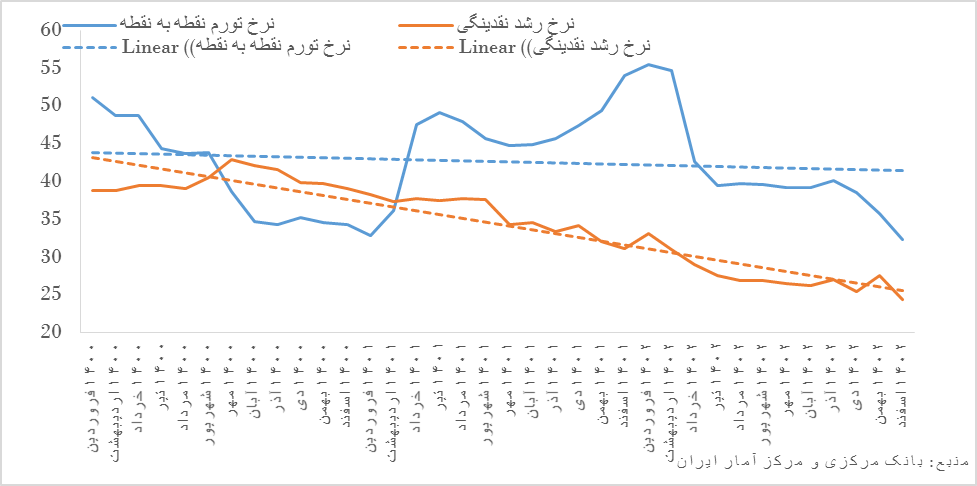

همانطور که در توضیحات ذیل نمودار (۱) گفته شد، کنترل نقدینگی در اقتصاد ایران در بلندمدت توفیق چندانی نداشته، اما در مقاطعی کوتاهمدت، موفقیتآمیز بوده است. یکی از این مقاطع در دو سال اخیر بوده است. در دوره مذکور همانطور که در نمودار (۲) نشان داده شده است، نرخ رشد نقدینگی روندی نزولی و نرخ تورم نقطه به نقطه دارای روندی تقریباً نزولی (بسیار ملایم) بوده است، در این دوره بانک مرکزی با اعمال سیاستهای پولی انقباضی نظیر کنترل ضریب فزاینده و به طور خاص افزایش نسبت ذخایر قانونی بانکها (به عنوان یکی از مهمترین اجزای ضریب فزاینده در سیاستگذاری پولی) و نیز ایجاد محدودیت در رشد مقداری ترازنامه بانکها، به کنترل نقدینگی و در نتیجه تورم اقدام ورزیده است.

نمودار ۲-روند ماهانه نرخ رشد نقدینگی و نرخ تورم نقطه به نقطه از سال ۱۴۰۰ تا ۱۴۰۲ (درصد)

در این میان، با توجه به آنکه تسهیلات و اعتبارات بانکی، بزرگترین عامل تعیینکننده ترازنامه بانکها است، ایجاد سقفهای اعتباری برای بانکها، اقدامی است که بانک مرکزی از طریق کنترل رشد مقداری ترازنامه بانکها مورد توجه قرار داده است. بر این اساس، حداکثر رشد مجاز ترازنامه بانکهای تجاری در هر ماه دو درصد و رشد ترازنامه بانکهای تخصصی ۲.۵ درصد تعیین شد. از تیرماه ۱۴۰۱ نیز دامنه رشد ترازنامه بانکها بر اساس کیفیت دارایی و نسبت آنها با استانداردهای بانکی، در حدود ۲.۵ تا ۱.۳۳ درصد قرار گرفت، همچنین رشد ماهانه ترازنامه بانکهای قرضالحسنه ۴.۵ درصد تعیین شد. در راستای تکامل این رویکرد که نوعاً معطوف به سمت داراییهای ترازنامه بانکها بود، بحث موضوع کنترل بدهیها نیز به کنترل داراییها اضافه شد. در این راستا بانک مرکزی سقف نرخ ذخیره قانونی برای بانکهای متخلف را از ۱۳درصد به ۱۵درصد افزایش داد. در این اقدام، گامی در جهت رشد ذخایر مازاد بانکها محسوب شده و منجر به کاهش ضریب فزاینده میشود.

اما اقدام مذکور موجب تعارضاتی در عملکرد بانکها شده است، زیرا بانکها نوعاً ملزم به خرید اوراق دولتی و همچنین ارائه تسهیلات متنوع و پرحجم تکلیفی و حمایتی هستند که این اقدام خود بخشی از رشد ترازنامه آنها را شامل خواهد شد و این امر از یکسو فرایند تأمین مالی بنگاهها را با اختلال مواجه میکند که برخلاف اهداف سال در خصوص رونق تولید است و از سوی دیگر، تحقق اهداف درآمدی بانکها را با محدودیت مواجه خواهد ساخت.

مشکل دیگری که اقدامات مربوط به کنترل ضریب فزاینده در سالهای اخیر ایجاد کرده، اختلال در تأمین مالی بخش خصوصی توسط بانکها به دلیل محدودیتهای اعمال شده است. در واقع شرایط به گونهای در حال تکوین بوده و هست که مسئله برونرانی بخش خصوصی و جایگزینی بالاتر بخش دولتی به جای آن در عرصه اقتصاد اتفاق افتادهاست. اگرچه این اقدامات جهت کنترل تورم بوده است، اما در شرایطی که در رقابت میان بخش خصوصی و دولتی برای دریافت تسهیلات از شبکه بانکی، عمدتاً بخش دولتی برنده است، بخش خصوصی با مشکلات جدیتری روبرو شده و سهم بخش دولتی در اقتصاد بیشتر خواهد شد. در چنین شرایطی، تحقق شعار سال ۱۴۰۳ با محوریت رشد تولید، با موانع جدی مواجه خواهد شد.

در کنار دو ابزار سیاستگذاری پولی مذکور، بانک مرکزی اقدام به سیاستگذاری پولی از طریق تغییر نرخ سود بازار بین بانکی کرده است. در این ابزار، بانک مرکزی با هدف قرار دادن نرخ مذکور، میتواند بر رفتار دیگر نرخ سودهای موجود در اقتصاد، تأثیر بگذارد. دلیل انتخاب نرخ سود بازار بین بانکی برای سیاستگذاری پولی آن است که بانک مرکزی به سرعت میتواند آن را متأثر کند.

در واقع، ابزار اصلی بانک مرکزی برای مدیریت و کنترل نرخ سود بازار بین بانکی، عملیات بازار باز (OMO) به شکل خرید و فروش قطعی یا به شکل توافق بازخرید (Repo) با بانکها و موسسات اعتباری است که از طریق آنها منحنی عرضه یا تقاضای بازار بین بانکی را تحت تأثیر قرار میدهد. در این مسیر، بانک مرکزی با تعیین محدوده (کریدور) نرخ سود، نرخ سود بازار بین بانکی را نظارت و کنترل میکند هر زمان که لازم باشد برای مقابله با تشدید شرایط تورمی یا رکودی، محدوده کریدور را تغییر میدهد.

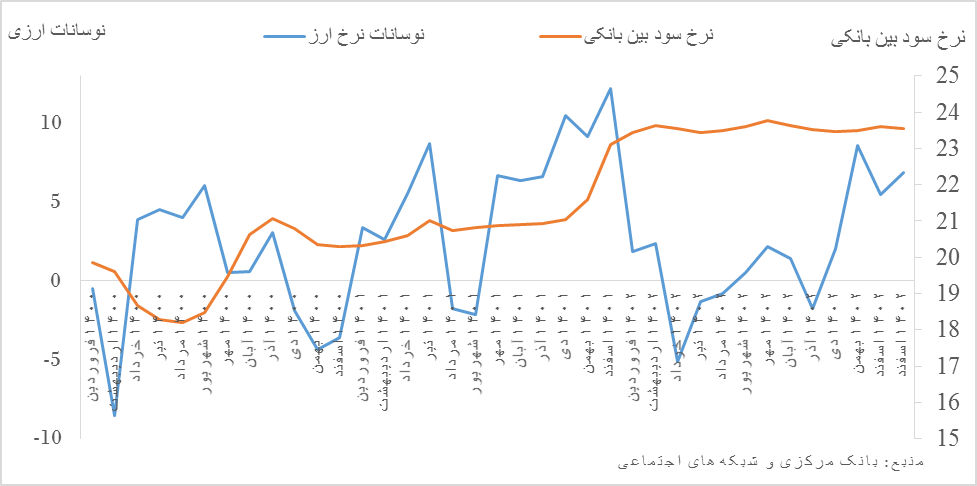

در نمودار (۳) روند ماهانه نوسانات ماهانه نرخ ارز بازار (قیمت دلار ایالات متحده در بازار آزاد تهران) و نرخ سود بازار بین بانکی ارائه شده است، ملاحظه میشود که در زمانهایی که نوسانات مثبت نرخ ارز زیاد شده، نرخ بازار بین بانکی افزایش یافته و پس از آن، نوسانات تقلیل یافته است. به طور ویژه، در ماه بهمن ۱۴۰۱ که نوسانات ارزی به اوج خود رسید، بانک مرکزی با افزایش نرخ سود بازار بین بانکی موجب تقلیل و منفی شدن نوسانات مذکور شد.

نمودار ۳-روند ماهانه نرخ بهره بین بانکی و نوسانات نرخ ارز از سال ۱۴۰۰ تا ۱۴۰۲ (درصد)

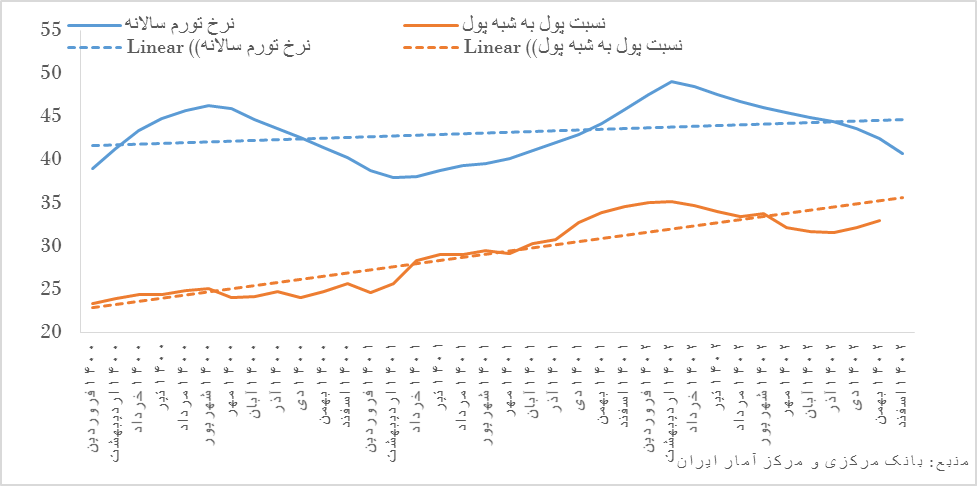

اقدامات در رابطه با استفاده از ابزار نرخ سود در جهت اعمال سیاست پولی نهایتاً از طریق تأثیر بر حجم پول (M۱) (از کانال ضریب فزاینده پولی)، شبه پول (NM) و درنتیجه نقدینگی (M۲) ، میتواند تورم و تولید را متأثر سازد. یکی از مهمترین نسبتهای مالی که امکان درک بهتری از شرایط تأثیر نرخ سود اسمی بانکی را بر متغیرهای پولی مشخص میسازد، نسبت پول به شبه پول است. با توجه به قابلیت بالقوه و بسیار بالای تورمزایی پول در مقایسه با شبه پول و نقدینگی، هرگاه سرعت رشد پول بیشتر از سرعت رشد شبه پول شود، نرخ تورم افزایش خواهد یافت. بررسی روند ماهانه نسبت پول به شبه پول و نرخ تورم سالانه در نمودار (۴) نشان میدهد که این دو متغیر تا حد بسیار زیادی با هم حرکت کرده و رفتاری بسیار مشابه دارند. در بیشتر ادوار، صعود یا نزول نسبت پول به شبه پول، تورم از آن تبعیت کرده است که این نسبتاً همواره مدنظر سیاستگذارن پولی خواهد بود.

نمودار ۴-روند ماهانه نسبت پول به شبه پول و نرخ تورم نقطه به نقطه از سال ۱۴۰۰ تا ۱۴۰۲ (درصد)

بنابراین تحت شرایط فعلی و برای کوتاهمدت، کاهش نرخهای سود بانکی به هیچ وجه نمیتواند به عنوان تمهید سیاستی در جهت حمایت از رشد اقتصادی و تولید، توصیه شود زیرا تقلیل نرخها منجر به کاهش تمایل جامعه به سپردهگذاریهای مدتدار و در نتیجه تبدیل شبه پول به پول (افزایش بیشتر در نسبت پول به شبه پول) شده و تبعات تورمی شدیدتری خواهد داشت.

توصیه سیاستی

مجموعه اقدامات سیاستگذاری پولی از جهت کنترل تورم تا حد زیادی موفق بوده و همانطور که در نمودار (۲) نشان داده شده، روند تورم (نقطه به نقطه) نزولی شده است. اما برای دورههای بلندمدت، کشور نیازمند اصلاحات اقتصادی بسیاری از جمله افزایش انضباط بودجهای دولت و نیز توسعه به کارگیری سیاستهای کلان احتیاطی در قواعد سیاستگذاری پولی و در جهت گسترش نظارت بر شبکه بانکی (به ویژه پیرامون بانکهای متخلف) است. در همه کشورها، سیاست کلان احتیاطی میتواند با سرکوب بحرانهای اقتصادی باعث ارتقای سرمایهگذاری و در نتیجه رشد اقتصادی شود، اما این اثر میان کشورها بستگی به سطح کیفیت نهادی آنها دارد. با ایجاد روند نزولی در تورم و در نتیجه کنترل انتظارات تورمی، نااطمینانیهای حوزه سرمایهگذاری بخش حقیقی اقتصاد کاهش یافته و رونق تولید میسر خواهد شد. در مراحل بعدی و در بلندمدت میتوان به دلیل تبعیت نرخ سود بانکی از نرخ تورم انتظاری، موجبات تقلیل تدریجی و نظاممند نرخ سود بانکی را فراهم آورد.

نظر شما