امیرحسین موسوی- پژوهشگر اقتصادی: بهتازگی بانک مرکزی آخرین وضعیت روند کلهای پولی در شهریور ماه سال جاری را منتشر کرد و برپایه دادههای متغیرهای پولی، میزان نرخ رشد نقدینگی در شهریور ماه ۱۴۰۲ همچون مرداد ماه در کانال ۲۶ درصد باقی ماند. همچنین نرخ رشد پایه پولی نیز نسبت به ابتدای سال جاری کاهش سه درصدی را تجربه کرده و به ۴۲ درصد رسیده است. یکی از مجاری تورمهای مستمر و دو رقمی در اقتصاد ایران، خلق نقدینگی فراتر از تولید در اقتصاد است و بانک مرکزی از انتهای سال گذشته در قالب سیاست تثبیت اقتصادی به منظور پیشبینیپذیرکردن اقتصاد، علاوه بر اینکه تلاش کرد نوسانات نرخ ارز را به عنوان لنگر انتظارات تورمی به حداقل برساند، در قالب سیاستهای پولی فعال و اجرای سیاستهای احتیاطی در شبکه بانکی اقدام به کنترل خلق پول از طریق اجرای دقیق سیاست کنترل رشد مقداری ترازنامه بانکها کرد. روند باثبات بازار ارز از یک سو و نزدیک شدن به آستانه نرخ هدف رشد نقدینگی در کانال ۲۵ درصد از سوی دیگر، موفقیت نسبی سیاست تثبیت اقتصادی و اجرای کنترل رشد مقداری ترازنامه بانکها را گواهی میدهد.

یکی از کانالهای اصلی مهار تورم از مسیر کنترل رشد بالای نقدینگی عبور میکند، کنترل پایدار تورم در بازه بلندمدت جز با کنترل خلق نقدینگی میسر نخواهد بود. بررسی روند کلهای پولی گواه این موضوع است که مسیر آن نسب به سالهای گذشته تغییر محسوسی داشته است و میتوان با بررسی پارامترهای گوناگون این موضوع را مشاهده کرد. اصلیترین متغیر پولی که روند رشد آن به شدت نگرانکننده شده بود، میزان رشد نقدینگی در کشور بود که در مهرماه ۱۴۰۰ رقم ۴۲.۸ درصد را به ثبت رسانده بود که به نظر میرسد با روی کار آمدن دولت سیزدهم روند نزولی نرخ رشد نقدینگی آغاز شد و از اواخر سال گذشته و روی کار آمدن محمدرضا فرزین به عنوان رئیسکل بانک مرکزی، با اتخاذ سیاستهای احتیاطی همچون تقویت اجرای سیاست کنترل رشد مقداری ترازنامه بانکها و توجه به استاندارهای کفایت سرمایه بانکها، روند نزولی نرخ رشد نقدینگی شدت گرفت. همچنین دیگر متغیرهای پولی و بانکی همچون رشد پایه پولی و میزان ضریب فزاینده پولی روندی کاهشی را تجربه کردند.

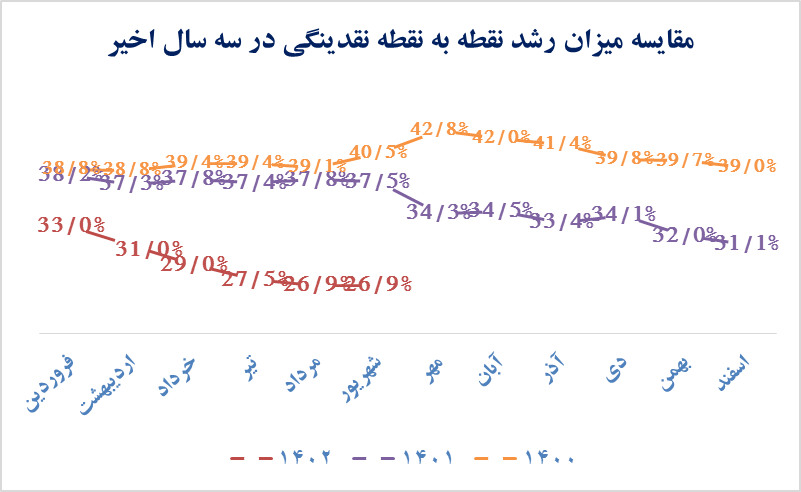

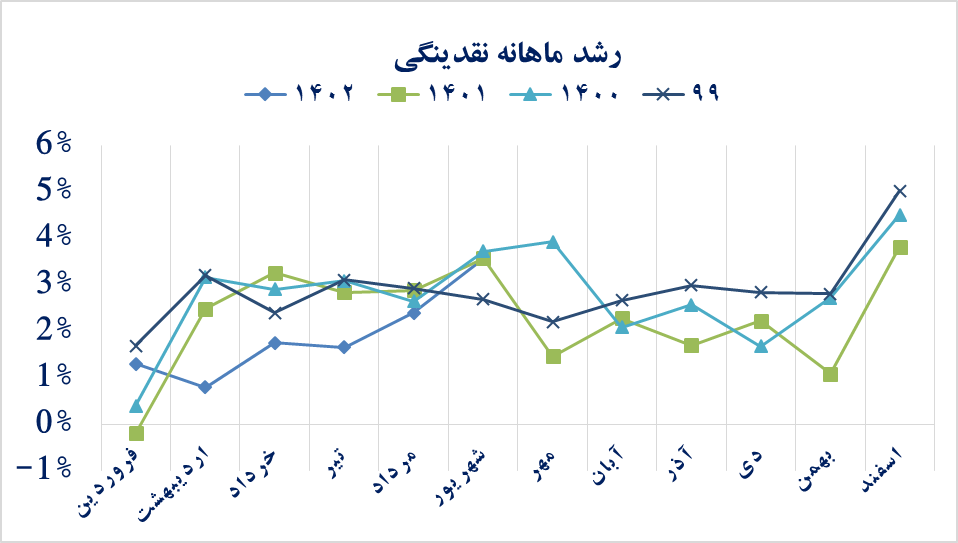

همانطور که در نمودار ۳ و ۴ مشاهده میشود، به وضوح سطح نرخ رشد نقدینگی نقطه به نقطه و ماهانه در سال جاری پایینتر از سطوح این متغیر در سالهای ۱۴۰۰ و ۱۴۰۱ است و به نظر میرسد با تداوم این روند نرخ رشد نقدینگی بتواند تا پیش از پایان سال به ۲۵ درصد برسد و هدفگذاری بانک مرکزی در سال جاری محقق شود.

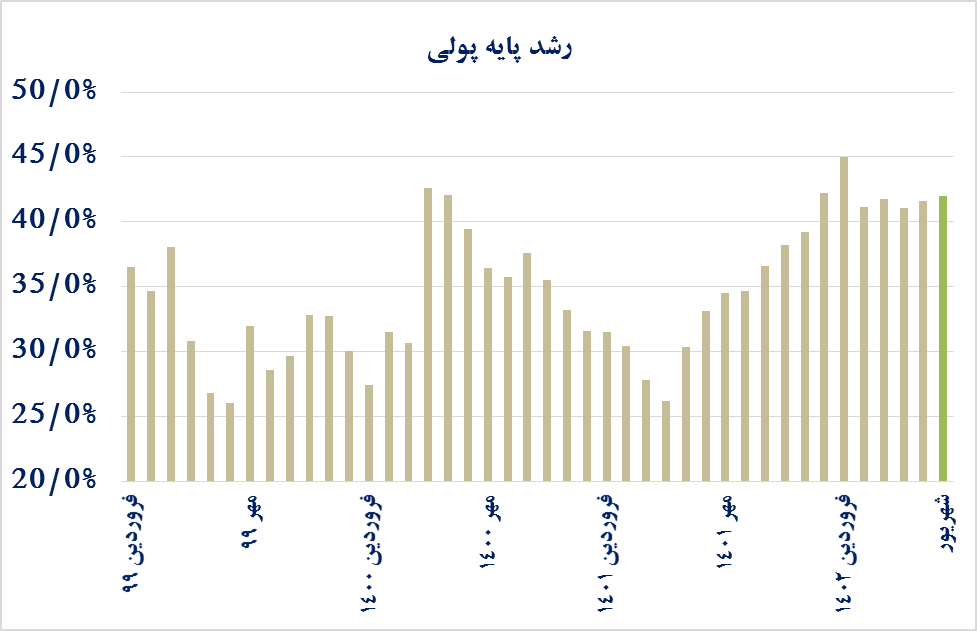

توضیحی درباره رشد پایه پولی

همانطور که در نمودار شماره ۲ مشخص است، نرخ رشد پایه پولی در نیمه دوم سال گذشته روندی مثبت را طی کرد و این نگرانی را برخی کارشناسان مطرح کردند که رشد بالای پایه پولی منجر به خلق نقدینگی در ماههای آتی خواهد شد. با گذشت نیمی از سال جاری و تداوم روند نزولی نرخ رشد نقدینگی مشخص شد که این تحلیل اشتباه است. در مقطع کنونی این رابطه میان کلهای پولی برقرار نمیباشد؛ علیرغم روند نزولی رشد پایه پولی اما ارقام بالای این متغیر در نیمه ابتدایی سال جاری به دلیل اجرای سیاست کنترل رشد مقداری ترازنامه بانکها بود. با اجرای این سیاست، میزان ذخایر قانونی لازم بانکهای ناتراز نزد بانک مرکزی افزایش یافت و این بانکها به منظور تامین سپرده قانونی لازم، به دلیل عدم وجود ذخایر مازاد کافی نزد بانک مرکزی، از بانک مرکزی استقراض کردند تا سپرده قانونی خود را نزد بانک مرکزی تامین کنند. به بیان دیگر پایه پولی ایجاد شده به چرخه اقتصاد تزریق نشد که نهایتاً بر اساس ضریب فزاینده منجر به خلق نقدینگی شود بلکه در قالب ذخایر قانونی بانکها نزد بانک مرکزی باقی ماند. به بیان دقیقتر در طرف داراییهای ترازنامه بانک مرکزی بدهی بانکها به بانک مرکزی افزایش یافته و در طرف بدهیها، ذخایر قانونی بانکها نزد بانک مرکزی رشد میکند. برآیند این مسیر اگرچه موجب افزایش پایه پولی می شود اما در عمل پولی وارد چرخه اقتصاد نمیشود و پول پرقدرت از سمت بانک مرکزی به حساب ذخایر مازاد بانک ها واریز نمیشود. بنابراین این گزاره که پایه پولی خلق شده با یک ضریبی منجر به خلق نقدینگی شده و در نهایت به تورم میانجامد در این مقطع صحیح نیست.

نظر شما