امیرحسین زندی- پژوهشگر اقتصادی: نامگذاری سال ۱۴۰۳ تحت عنوان "جهش تولید با مشارکت مردم" از سوی رهبر معظم انقلاب و تاکید ایشان بر ادامه شعار سال قبل، یعنی"مهار تورم، رشد تولید" انتظارات ویژهای را متوجه تمام مسئولان کشور میکند تا حداکثر ظرفیت نهادهای تحت اداره خود را جهت تحقق این دو مهم بکار گیرند. اما در این میان نگاه خاصی نسبت به سازمانهای اقتصادی کشور وجود داشته که شبکه بانکی (بانک مرکزی، بانکها و موسسات اعتباری غیربانکی) به سبب سطح بالای تعاملات با دولت، بنگاهها و خانوارها جایگاه متمایزی دارند.

بانک مرکزی به عنوان نهاد ناظر و سیاستگذار در سال ۱۴۰۲، برنامه مشخصی جهت کنترل رشد نقدینگی به عنوان یکی از متغیرهای اساسی در رشد تورم، تدوین و اجرایی کرد که نهایتا نه تنها هدف در نظر گرفته شده محقق شد، بلکه در این حوزه عملکرد بهتری نسبت به متوسط ۶۰ ساله کشور به وقوع پیوست که پیامد آن در کاهش ۵.۱ واحد درصدی تورم سال ۱۴۰۲ نسبت به سال ۱۴۰۱ براساس گزارش مرکز آمار مشهود است (همچنین لازم به ذکر است که برای اولین بار از سال ۱۳۹۵، رشد تورم در کشور نزولی شده است.)

بانک مرکزی در راستای برنامه مهار تورم در سال ۱۴۰۳ نیز تصمیم به ادامه کنترل رشد نقدینگی داشته که بر این اساس میتوان کاهش رشد تورم برای سالجاری را انتظار داشت. اما یکی از عوارض کنترل رشد نقدینگی که در سال ۱۴۰۲ نیز شاهد آن بودیم، محدودیت بنگاهها (سمت عرضه اقتصاد) و خانوارها (سمت تقاضای اقتصاد) در دریافت تسهیلات بود و از آنجا که بخش عمدهای از بارتامین مالی کشور بر دوش شبکه بانکی قرار دارد، اعمال محدودیت بر این کانال تامین مالی بدون در نظر گرفتن جایگزین مناسب برای آن میتواند اقتصاد کشور را با چالش مواجه کند. بانک مرکزی جهت عدم آسیبپذیری بنگاههای تولیدی از محدودیت اعمال شده در اعطاء تسهیلات، ابزارهایی چون اوراق گام، فکتورینگ، برات الکترونیک، اعتبارات اسنادی داخلی و اوراق گواهی سپرده خاص را معرفی و عرضه کرد تا بدین جهت هدف مهار تورم در کنار رشد تولید پیگیری شود. ابزارهای فوقالذکر به دلیل آنکه زمان زیادی از اضافه شدن آنها به جعبه ابزار سیاستگذار پولی نمیگذرد، هنوز آَشنایی کافی با آنها در سطح جامعه وجود نداشته و همچنان تسهیلات بانکی به عنوان اصلیترین راه تامین مالی در نظر گرفته میشود. بنابراین با توجه به نیاز تولید به منابع مالی و محدود شدن اعطاء تسهیلات از سوی بانکها در راستای برنامه مهار تورم، لازم است جهت تامین منابع مالی مورد نیاز تولیدکنندگان و بنگاههای اقتصادی یا به سراغ ابزارهای نوین تامین مالی (فکتورینک، برات الکترونیک و...) رفت و یا از منابع مردمی جهت رفع نیازهای مالی خود مردم استفاده کرد که در اینصورت بدون خلق اعتبار جدید، نقدینگی موجود در اقتصاد به سمت تولیدکنندگان و بنگاههای اقتصادی هدایت خواهد شد. قرضالحسنه یکی از این راهکارهاست که با استفاده از آن میتوان سرمایههای مردم را جهت رفع نیازهای مالی خود مردم به کار گرفت. بدین ترتیب بدون خلق اعتبار جدید به نیازهای مالی جامعه پاسخ داده شده و منابع راکد به جریان اقتصاد کشور بازخواهد گشت. به همین جهت در ادامه بیشتر راجع به قرضالحسنه صحبت خواهیم کرد.

قرضالحسنه نوع خاصی از قرض بوده که متمایزکننده نظام اقتصادی اسلامی با سایر نظامهای اقتصادی است. فرد قرضگیرنده در عقد قرض متعهد میشود، عین یا مثل مالی که قرض گرفته را در زمان مشخص به صاحب آن برگرداند و ممکن است در ابتدا شرط شود که قرضگیرنده علاوه بر استرداد عین یا مثل مال مورد قرض، باید اضافهای نیز برگرداند که در اینصورت اضافه شرط شده در حکم ربا بوده که سبب باطل شدن عقد میشود. اما در قرضالحسنه فرد قرضدهنده نه تنها مازادی بر آنچه قرض داده طلب نمیکند، بلکه نیت معنوی و خداپسندانه داشته و به دنبال گرهگشایی از هم نوع خود است. قرضگیرنده نیز تعهد مینماید در سررسید، عین یا مثل آنچه را قرض گرفته بازگرداند و چنانچه محل مصرف از پیش تعیین نشده باشد، میتواند آن را به صلاحدید خود مصرف نماید.

با این توضیحات، ممکن است این سوال پیش آید که چرا بانکهای کشور در تسهیلات قرضالحسنه مبلغی بیشتر از آنچه قرض دادهاند، دریافت میکنند؟ مبلغ مازاد چه حکمی دارد؟ در پاسخ به این سوال باید گفت زمانی که قرضالحسنه به صورت فرد به فرد اجرا میشود، معمولا فرد قرضدهنده با شناخت قبلی اقدام به قرض دادن مینماید و متحمل هزینهای دیگر نمیشود، اما زمانی که این فرآیند در مقیاسی بزرگ و در قالب یک بانک یا موسسه اعتباری در حال انجام است به نیروی انسانی، فضای کافی، نرمافزارهای رایانهای و ... نیاز دارد که بانک را متحمل هزینه مینماید. آنچه در تسهیلات قرضالحسنه به عنوان مازاد دریافت میشود جهت پوشش هزینههای فوقالذکر است که "کارمزد" نام داشته و بنابر مصوب شورای پول و اعتبار حداکثر به میزان ۴ درصد تسهیلات اولیه قابل دریافت است. لازم به ذکر است که بانکها و موسسات اعتباری نباید صرفا برای تمام تسهیلات قرضالحسنه نرخ ۴ درصد را محاسبه و از مشتری اخذ نمایند، بلکه چنانچه هزینه خدمات ارائه شده از این نرخ پائینتر باشد، باید به همان مقدار کفایت کرده و "مزدکار" را جایگزین "کارمزد" نمایند. دقیقا مشابه همان کاری که در حال حاضر برخی بانکهای کشور در حال انجام آن بوده و تسهیلات قرضالحسنه را با نرخهای پائینتری ارائه میدهند. در ادامه به فرصتها و چالشهای پیش روی قرضالحسنه در کشور خواهیم پرداخت.

-

فرصتها و چالشهای پیش روی قرضالحسنه:

-

فرصتها:

۱.۱ تامین مالی مردم محور: شاید بزرگترین مزیت قرضالحسنه در شرایط فعلی کشور (با توجه به اجرای برنامه کنترل رشد نقدینگی که پیشتر بدان اشاره شد) این است که میتوان به کمک آن با استفاده از منابع موجود در اقتصاد و بدون نیاز به خلق اعتبار جدید، تامین مالی بنگاهها و خانوار را انجام داد. در حقیقت نیازهای مالی مردم با سرمایههای خود مردم مرتفع شده و بانک در نقش واسطی عمل مینماید که این وجوه را جمعآوری کرده و به متقاضیان اختصاص میدهد. به این منظور لازم است مردم وجوه در اختیار خود را در سپردههای قرضالحسنه پسانداز نزد بانکها سپردهگذاری نمایند. لازم به ذکر است که بانکها نباید خود را مالک این منابع بدانند و حق ندارند آن را در مصارفی غیر از اعطاء تسهیلات به مردم صرف نمایند.

۱.۲ رشد اقتصادی و ایجاد اشتغال: از آنجا که تولید، بدون منابع مالی امکانپذیر نیست، چنانچه تسهیلات قرضالحسنه به سمت بنگاههای تولیدی هدایت شود، نرخ پائین این تسهیلات بهای تمام شده تولید را کاهش خواهد داد. کاهش بهای تمام شده تولید، حاشیه سود تولیدکنندگان را افزایش داده که در اینصورت تولیدکنندگان تمایل خواهند داشت تا مقدار بیشتری کالا و خدمات تولید و روانه بازار نمایند که با افزایش عرضه در بازار قیمتها نیز کنترل خواهد شد. از طرف دیگر تولید بیشتر، نیروی کار بیشتری نیاز دارد و تقاضا برای استخدام نیروی کار با افزایش مواجه خواهد شد که به افزایش اشتغال و پیشرفت اقتصادی کشور منتج خواهد شد. در صورت تخصیص تسهیلات قرضالحسنه به خانوار نیز بخش تقاضای اقتصاد تقویت شده که پاسخ به این تقاضا با تولید بیشتر امکانپذیر خواهد بود.

۱.۳ حذف ربا از جامعه و سالمسازی اقتصاد: ممکن است افراد در برهههای مختلف زندگی با نیازهای مالی روبرو شوند که به تنهایی امکان پاسخ به آن را نداشته باشند. در این مواقع ممکن است افراد به هر راهی برای تامین مبالغ مورد نیاز خود فکر کرده و چنانچه راه شرعی در دسترس آنها نباشد، به مسیرهای ناصحیح کشیده شوند. افراد با سپردهگذاری منابع بلااستفاده خود در حسابهای قرضالحسنه پسانداز، علاوه بر آنکه مسیرهای غیرشرعی برای تامین مالی افرادی که با فقدان منابع روبرو هستند را خواهند بست، این امکان را برای خود فراهم میکنند که چنانچه در آینده نیاز مالی داشته باشند منابع دیگران برای کمک به آنها به کار گرفته شود. در اینصورت کرامت و ارزش انسانی افراد در جامعه حفظ شده و هیچ کس به واسطه عدم برخورداری از منابع مالی کافی، فرصتهای رشد و تعالی را از دست نخواهد داد.

تحقق دستاوردهای فوق نیاز به منابع کافی دارد و هرچه منابع سپردههای قرض الحسنه پسانداز شبکه بانکی بیشتر باشد، میتوان نیازهای مالی طیف گستردهتری از افراد را مرتفع کرد.

۲. چالشها:

۲.۱ بیاعتمادی: متاسفانه در سالهای گذشته مشاهده شد که بانکها بخشی از سپردههای قرضالحسنه پسانداز که سپردههای ارزانقیمت به حساب آمده و سودی بابت آن نمیپردازند را صرف ارائه تسهیلات به کارمندان خود و یا بکارگیری در طرحهای انتفاعی کرده که این تخصیص نامناسب، دلسری سپردهگذاران را به همراه داشته است. متاسفانه این رفتار کژمنشانه برخی بانکها در دورههای قبل باعث شده تا بخشی از جامعه نسبت به سپردهگذاری در این حسابها خوشبین نباشند. در ادامه پیرامون این موضوع بیشتر بحث خواهد شد و نشان داده میشود که طی چند سال اخیر بانکها حتی بیش از سپردههای قرضالحسنه، تسهیلات قرضالحسنه اعطاء کردهاند.

۲.۲ تسهیلات تکلیفی: هر چند تسهیلات تکلیفی در راستای مسئولیت اجتماعی دولت و بانکها قابل پذیرش است، اما تعدد و حجم بالای این تسهیلات میتواند مدیریت بانکها بر سپردههای قرضالحسنه پسانداز را با مشکلاتی روبرو کند.

۲.۳ کاهش ارزش قدرت خرید: شاید یکی از اصلیترین چالشهایی که سپردهگذاران قرضالحسنه پسانداز در کشور با آن روبرو هستند، این مسئله است که وجود تورمهای بالا و عدم تعلق سود به این سپردهها باعث شده که عملاً قدرت خرید سپردهگذاران کاهش یافته و بعد از مدتی ارزش حقیقی پول آنها نسبت به ابتدای دوره سپردهگذاری تغییر محسوسی داشته باشد.کاهش قدرت خرید سپردههای قرضالحسنه که طی سالیان سال ادامه داشته، باعث شده تا بخشی از این سپردهها به سمت سپردههای سرمایهگذاری کوتاه و بلندمدت جابهجا شود.

-

بررسی عملکرد شبکه بانکی:

بررسی آنچه که طی چند سال اخیر در حوزه قرضالحسنه در شبکه بانکی رخ داده میتواند چراغ راهی برای ادامه مسیر باشد. به این منظور عملکرد شبکه بانکی در حوزه قرضالحسنه را در ۳ بخش ۱. مقایسه رشد سپرده قرضالحسنه و رشد نقدینگی (سهم از نقدینگی) ۲. سهم از مانده تسهیلات و ۳. نسبت تسهیلات به سپردهها بررسی خواهیم کرد. (با توجه به بررسی دادههای ۱۱ ماهه سال ۱۴۰۲، برای سایر سالها نیز ۱۱ ماهه منتهی به همان سال در نظر گرفته شده است.)

-

مقایسه رشد سپرده قرضالحسنه و رشد نقدینگی (سهم از نقدینگی):

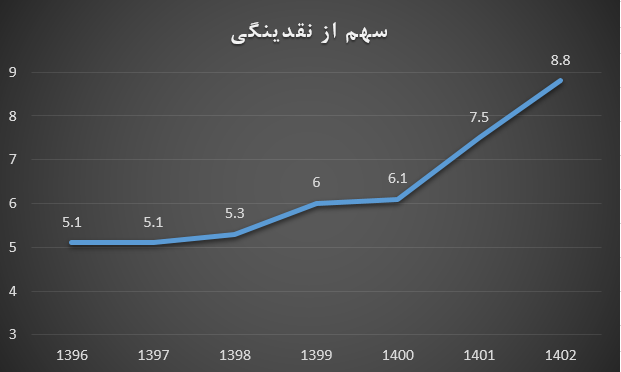

نقدینگی از اجزاء مختلفی تشکیل شده که یکی از این اجزاء سپردههای قرضالحسنه پسانداز است. در صورتی که رشد سالیانه سپردههای قرضالحسنه از رشد نقدینگی بیشتر باشد، سهم این سپردهها از نقدینگی افزایش یافته و در واقع بخش بیشتری از نقدینگی به سپردههای قرضالحسنه اختصاص پیدا کرده است. همانطور که در شکل (۱) نیز قابل مشاهده است، از سال ۱۳۹۶ به تدریج سهم سپردههای قرضالحسنه از نقدینگی رو به افزایش بوده تا اینکه بعد از شروع دولت سیزدهم این روند با شیب بیشتری ادامه پیدا کرده و میتوان امیدوار بود با ادامه این روند افزایشی به زودی سهم سپردههای قرضالحسنه از نقدینگی دو رقمی شود که منابع خوبی برای تسهیلات قرضالحسنه خواهد بود.

شکل (۱) - سهم سپردههای قرضالحسنه از نقدینگی

-

سهم از مانده تسهیلات:

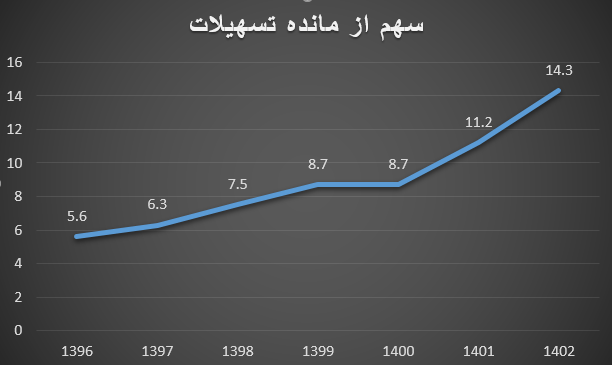

این نسبت بیانگر این است که از مجموع تسهیلات اعطاء شده در قالب عقود مختلف توسط شبکه بانکی چه بخشی از آن قرضالحسنه بوده است. همانگونه که در شکل (۲) مشخص است، سهم تسهیلات قرضالحسنه از ۵.۶ واحد درصد در سال ۱۳۹۶ با رشد ۱۵۵ درصدی به ۱۴.۳ واحد درصد در سال ۱۴۰۲ افزایش داشته که رشد چشمگیری است، همچنین با مقایسه نمودار (۲ و ۱)، میتوان نتیجه گرفت که با رشد منابع قرضالحسنه، تسهیلات قرضالحسنه نیز افزایش پیدا کرده و هر چه رشد سپردههای قرضالحسنه بیشتر باشد، رشد تسهیلات قرضالحسنه نیز بیشتر خواهد بود.

شکل (۲) - سهم تسهیلات قرضالحسنه از مانده تسهیلات بانکها

-

نسبت تسهیلات به سپردهها:

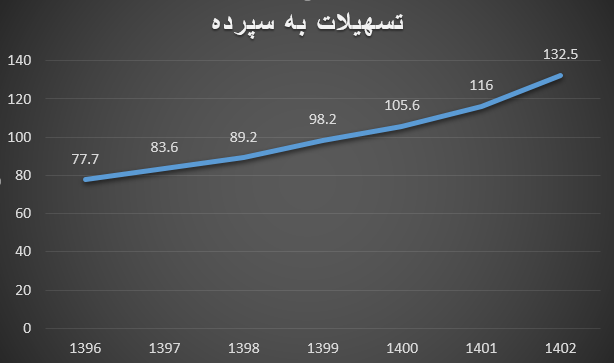

بررسی این نسبت کمک خواهد کرد تا به این سوال که بانکها با منابع سپردههای قرضالحسنه پسانداز چه میکنند، پاسخ داده شود. براساس نتایج به دست آمده از دادههای منتشر شده توسط بانک مرکزی، بانکها در سال ۱۳۹۶ فقط ۷۷.۷ درصد سپردههای قرضالحسنه را صرف اعطاء تسهیلات قرضالحسنه کردهاند. این میزان در سالهای بعد افزایشی بوده تا با استقرار دولت سیزدهم و اهتمام دولت و نظارت بانک مرکزی، این نسبت به بالای ۱۰۰ درصد افزایش داشته، به گونهای که بانکها طی ۱۱ ماه سال ۱۴۰۲، ۳۲.۵ درصد بیش از منابع قرضالحسنه، تسهیلات قرضالحسنه پرداخت کردهاند. این امر بسیار شایسته و قابل تقدیر است. فقط باید به این نکته نیز توجه شود که به کارگیری سایر منابع بانک جهت اعطاء تسهیلات قرضالحسنه باعث ناترازی و اضافه برداشت بانکها از بانک مرکزی نشود. همچنین براساس نتایج جدول (۳)، چالش اول مطرح شده در مورد سپردههای قرضالحسنه که تصور عدهای بر این است که بانکها سپردههای قرضالحسنه را صرف اموری غیر از پرداخت تسهیلات قرضالحسنه مینمایند، رد میشود.

جدول (۳) - نسبت تسهیلات قرضالحسنه از منابع قرضالحسنه بانکها

-

جمعبندی و ارائه پیشنهادات کاربردی:

سیاستهای کلی نظام اقتصادی جمهوری اسلامی ایران همواره بر مشارکت مردم توجه ویژهای داشته، اما نامگذاری سال ۱۴۰۳ با عنوان "جهش تولید با مشارکت مردم" بر اهمیت این موضوع میافزاید. تحقق شعار سال نیازمند ترسیم نقشهای جامع برای مشارکت مردم در تمام زمینههاست که راه ورود مردم به اقتصاد تسهیل شود. قرضالحسنه یکی از روشهایی است که به واسطه آن میتوان سرمایههای خُرد و کلان مردم را جهت مرتفع کردن انواع نیازهای مالی خود مردم به کار گرفت. عملکرد شبکه بانکی در حوزه قرضالحسنه نسبت به گذشته با بهبود چشمگیری روبرو بوده، اما هنوز تا نقطه مطلوب فاصله زیادی داریم و لازم است با انجام اقداماتی چه در حوزه تجهیز و چه در حوزه تخصیص قرضالحسنه اقدامات جدیتری صورت گیرد. بدین منظور پیشنهادات زیر ارائه میشود:

-

قرعهکشی یکی از روشهایی است که بانکها برای جمعآوری سپرده های قرضالحسنه به کار میگیرند. در سال ۱۴۰۲ بانک مرکزی سقف جوایز سپردههای قرضالحسنه پسانداز را از یک میلیارد ریال به دو میلیارد و پانصد میلیون ریال افزایش داد که این اقدام مورد استقبال بانکها قرار گرفته و شاهد برگزاری جشنوارههای متعدد از سوی بانکهای کشور با جوایز گوناگون بودیم. معمولا پیش از برگزاری این جشنوارهها منابع قرضالحسنه با رشد روبرو بوده و پس از آن این منابع کاهش مییابد. در واقع این جشنوارهها کمکی به ماندگاری سپردههای قرضالحسنه نداشته و فقط هزینههایی را به بانک تحمیل میکند. از اینرو پیشنهاد میشود این جشنوارهها در مقیاس محدود (جهت قدردانی از نیات خیرخواهانه سپردهگذاران) برگزار و مابقی منابع در نظر گرفته شده صرف اعطای تسهیلات به مردم شود.

-

"تسهیلات امتیازی" یکی از طرحهایی است که این روزها در حوزه قرضالحسنه در شبکه بانکی در حال به کارگیری است. این طرح باعث شده تا افراد رغبت بیشتری به قرضالحسنه پیدا کنند و تاحدودی چالش سوم مطرح شده در این متن را نیز میتواند مرتفع نماید. هر ساله بانک مرکزی سقف تسهیلات قرضالحسنهای که افراد در قالب این طرح میتوانند دریافت نمایند را اعلام میکند، برای سال ۱۴۰۳، جهت حفظ انگیزه سپردهگذاران پیشنهاد میشود این سقف برای اشخاص حقیقی حداقل به اندازه تورم تغییر یافته و برای اشخاص حقوقی سقف برداشته شود. برداشتن سقف تسهیلات قرضالحسنه برای اشخاص حقوقی باعث خواهد شد تا قرضالحسنه به عنوان یک سازوکار مناسب برای مدیریت نقدینگی بنگاهها به کار آمده و بنگاههای تولیدی زمانی که با مازاد منابع روبرو هستند این منابع را در حسابهای قرضالحسنه سپردهگذاری کرده، تا چنانچه در آینده نیاز مالی پیدا کردند، بتوانند تسهیلات دریافت نمایند.

-

در حال حاضر، شاهد فعالیت دو بانک کشور به صورت تخصصی در امر قرضالحسنه هستیم. توجه ویژه قانون برنامه هفتم توسعه به موضوع تخصصی کردن فعالیت بانکها در کشور میتواند مقدمه یک حرکت مبارک برای نظام قرضالحسنه کشور باشد. چنانچه طی سالهای اجرای این قانون بتوان فعالیتهای قرضالحسنه را در بانکهای قرضالحسنه متمرکز کرد، میتوان انتظار داشت: اولاً نظارت بر منابع و مصارف قرضالحسنه راحتتر شود. چون در بانکها منابع سپردههای قرضالحسنه پسانداز با بقیه منابع ترکیب میشود، نظارت بر نحوه استفاده از این منابع کار راحتی نیست. ثانیا با انتقال قرضالحسنه به بانکهای قرضالحسنه تسهیلات تکلیفی را نیز میتوان به این بانکها منتقل کرد که در اینصورت یکی از چالشهای بانکهای تجاری برطرف خواهد شد. ثالثا با ایجاد امکان افزایش بانکهای قرضالحسنه رقابت میان این دست بانکها گسترش یافته که میتوان امید داشت محصولات متنوع در حوزه قرضالحسنه ابداع شود.

-

از دیگر مزایای گسترش فعالیت بانکهای قرضالحسنه، امکان استفاده از عقد وکالت در قرضالحسنه است. با به کارگیری وکالت، قرضدهنده قادر خواهد بود چگونگی تخصیص منابع را مشخص کند و برای بانک هم به عنوان واسط این مزیت را دارد که چون نقش وکیل را ایفا میکند میتواند کارمزد توافقی از تسهیلاتگیرنده دریافت کند.

-

سازمانها و دستگاههای دولتی و عمومی غیردولتی و همچنین فعالین بخش خصوصی میتوانند با پرداخت حقوق و دستمزد پرسنل خود به حساب قرضالحسنه آنها، در تقویت منابع قرضالحسنه نقش موثری ایفا نمایند.

-

قرضالحسنه را میتوان علاوه بر ریال، برای سایر کالاها که دارای بازاری روان و فعال هستند نیز اجرایی کرد. به طور مثال، میتوان این امکان را فراهم کرد تا افرادی که دارای مسکوکات طلا هستند، مسکوکات خود را نزد بانکها سپردهگذاری نمایند. در اینصورت بانک متعهد است همان میزان مسکوک که دریافت کرده را به مشتری بازگرداند. اما بانک مسکوکات دریافت شده را با نرخ مرکز مبادله ارز و طلا به بانک مرکزی واگذار کرده و به جای آن ریال دریافت کرده و آن را صرف اعطای تسهیلات قرضالحسنه میکند. مزیت این فرآیند برای صاحب مسکوکات این است که ریسک سرقت و نگهداری مسکوکات خود را پوشش داده و برای بانک هم این امتیاز را دارد که میتواند درآمدهای کارمزدی بالاتری به همراه داشته باشد. همچنین با به جریان افتادن طلا و مسکوکات راکد، به بهبود نظام اقتصادی کشور نیز کمک خواهد کرد.

نظر شما