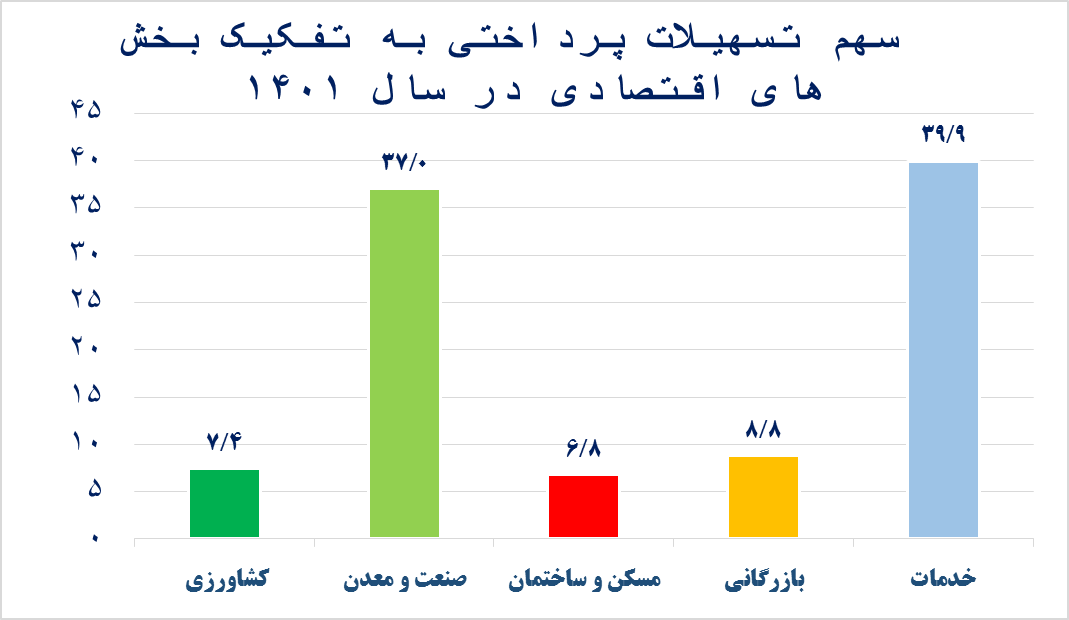

امیرحسین موسوی، پژوهشگر اقتصادی: مطالعات متعددی گواهی این گزاره است که تسهیلات اعطایی سیستم بانکی بر ارزش افزوده بخشهای مختلف اقتصادی همچون صنعت، خدمات، مسکن و ساختمان و کشاورزی اثرگذار است و نظام بانکی از این کانال میتواند بر رشد اقتصادی موثر باشد. به عبارتی تسهیلات اعطایی غیر تکلیفی و تکلیفی(با رعایت ملاحظاتی) بانکها تاثیر مثبتی بر ارزش افزوده بخشهای مختلف اقتصادی دارد. بررسی آمارهای بانک مرکزی از عملکرد تسهیلات پرداختی بانکها و هدف از دریافت تسهیلات در سال ۱۴۰۱ حاوی نکات قابل توجهی است. تسهیلات پرداختی بانکها در ۱۲ ماهه سال ۱۴۰۱ مبلغ چهار میلیون و ۴۴۸ هزار و ۵۳۰ میلیار تومان بوده است که در مقایسه با سال قبل از آن، به میزان مبلغ یک میلیون و ۳۸۶ هزار و ۳۶۰ میلیارد تومان معادل ۴۵.۳ درصد افزایش داشته است.

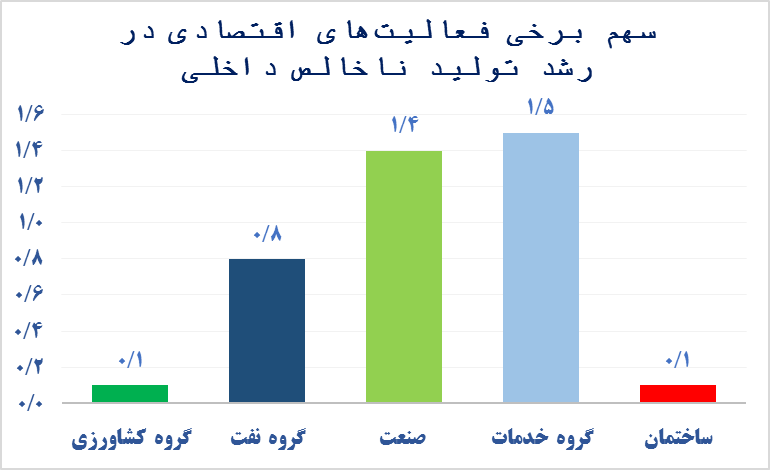

نگاهی به سهم بخشهای مختلف اقتصادی از میزان دریافت تسهیلات شبکه بانکی و مقایسه آن با سهم آن فعالیت از رشد تولید ناخالص داخلی کشور در سال ۱۴۰۱ نشان میدهد در بخشهای خدمات، صنعت، ساختمان و کشاورزی همبستگی بالایی میان این ۲ متغیر وجود دارد. به بیان دیگر اولویتبندی بخشهای مختلف بر اساس بازدهی اقتصادی نسبت به مقیاس و میزان تخصیص بهینه اعتبارات بانکی میتواند اثرات مثبتی بر رشد اقتصادی کشور داشته باشد.

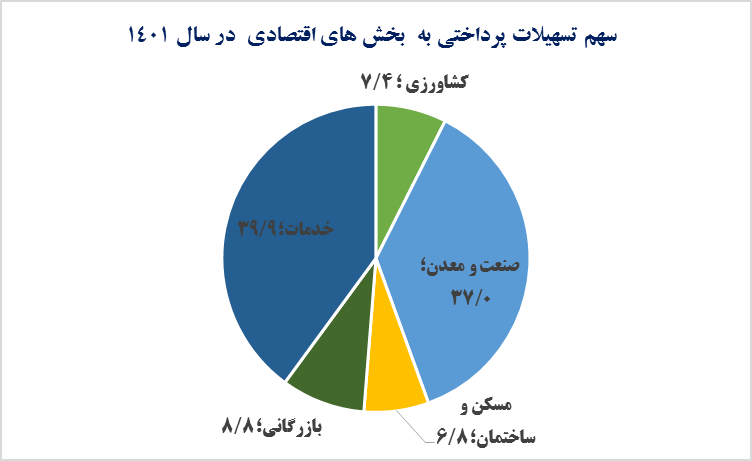

سهم تسهیلات پرداختی به تفکیک بخشهای اقتصادی در سال ۱۴۰۱ نشان میدهد عمده تسهیلات به بخش خدمات و صنعت تخصیص داده شده است و در عین حال این ۲ بخش نیز سهم قابل توجهی از رشد اقتصادی سال گذشته را به خود اختصاص دادهاند.

بر اساس گزارش تحولات بخش واقعی اقتصاد ایران بانک مرکزی برآورد ارزش افزوده فعالیتهای مختلف اقتصادی در سال ١٤٠١ نشان میدهد که علت عمده افزایش نرخ رشـد تولید ناخالص داخلی را باید در افزایش ارزش افـزوده فعالیـتهـای صـنعت، عمـده فروشـی، خـرده فروشـی و تعمیـر وسایل نقلیه موتوری، حمل و نقل و انبارداری، نفت و گاز و اطلاعات و ارتباطات جستجو کرد؛ بـه طـوری کـه سهم ارزش افزوده هر یک از فعالیتهای مذکور در نرخ رشد ٤ درصدی تولیـد ناخـالص داخلـی طـی سـال ١٤٠١ بـه ترتیب معادل ۱.۴، ۰.۸، ۰.۸، ۰.۸ و ۰.۴ واحد درصد برآورد شده است.

نظام بانکی به عنوان یکی از مهمترین بخشهای اقتصاد در قالب بازار پول نقش مهمی در فعالیتهای اقتصادی ایفا میکند. یکی از عوامل موثر بر رشد و توسعه اقتصادی ساماندهی نحوه تخصیص اعتبارات مالی، جذب نقدینگی و تخصیص آن به فعالیتهای تولیدی و صنعتی است. بنابراین سیستم بانکی را میتوان یکی از عوامل اصلی رشد اقتصادی برشمرد.

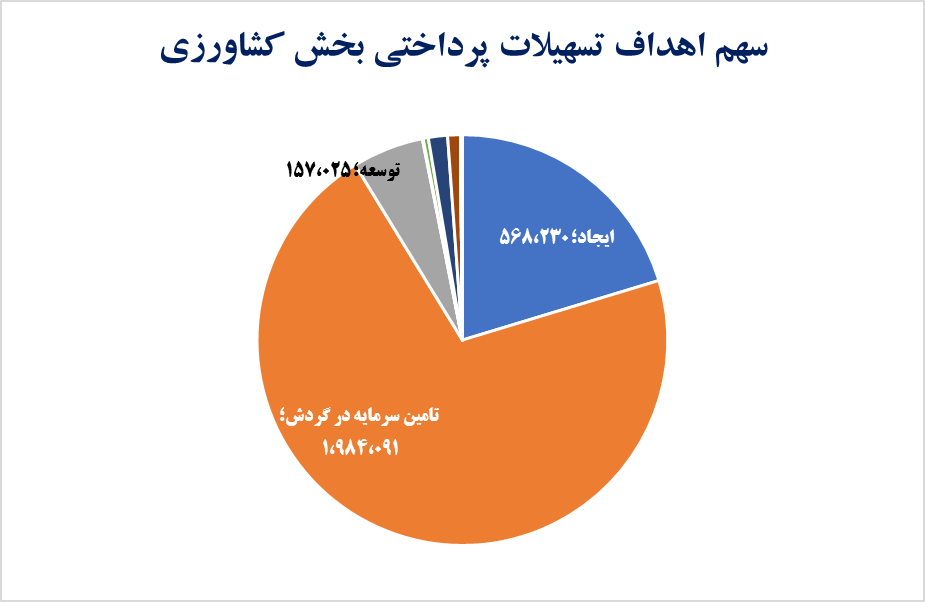

بخشهای تولیدی، صنعتی و خدماتی در مسیر رشد اقتصادی از اهمیت بالایی برخوردارند و تولیدکنندگان و سرمایهگذاران برای ادامه فعالیتهای خود نیاز به سرمایه مالی دارند و به دلیل هزینههای مالی بالای تدارکات مواد اولیه و تامین و تجهیز ماشین آلات وجود نقدینگی کافی نیازی ضروری است. به عنوان نمونه تامین مالی واحدهای تولیدی بخش کشاورزی چه از نگاه سرمایه در گردش و چه از دیدگاه توسعه فعالیتها و سرمایهگذاریهای جدید از جمله مواردی است که در ساختار نظام تسهیلاتدهی باید به آن توجه ویژهای شود. در واقع دریافت وام و اعتبار مالی نقش محوری در تامین مالی بنگاههای مختلف دارد و بررسی آمارهای هدف دریافت تسهیلات توسط بنگاهها در بخشهای مختلف اقتصادی نیز بر این موضوع گواهی میدهد.

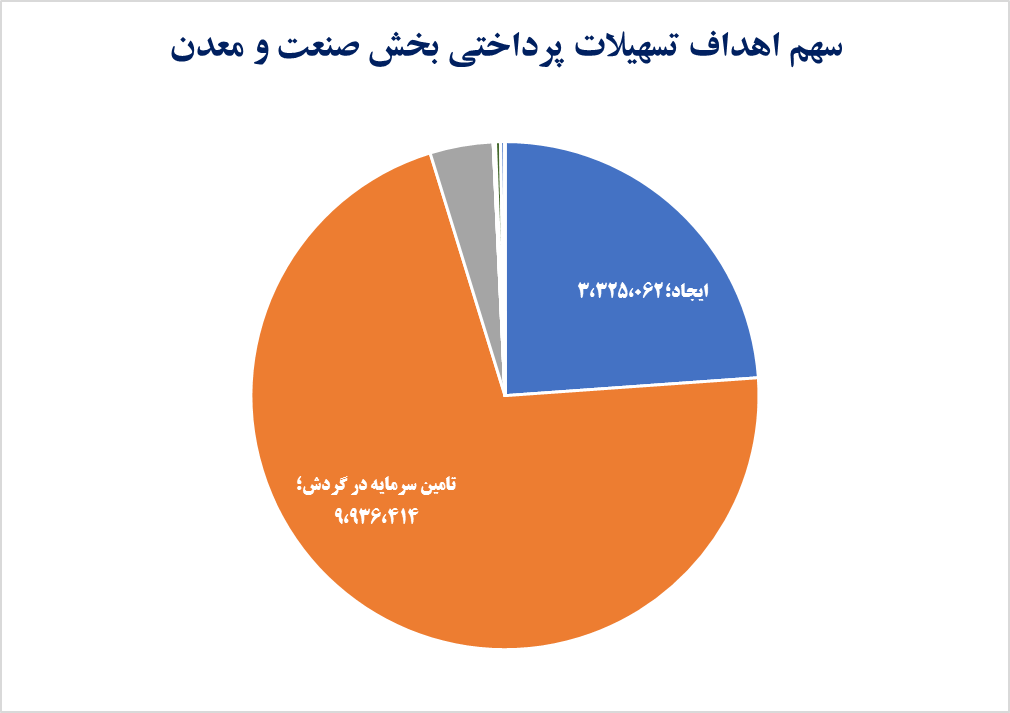

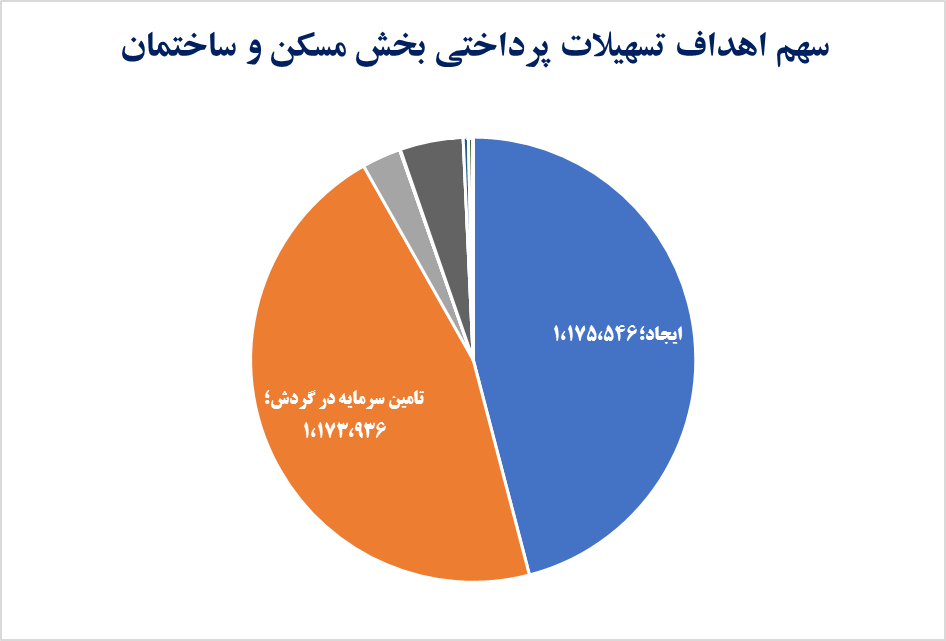

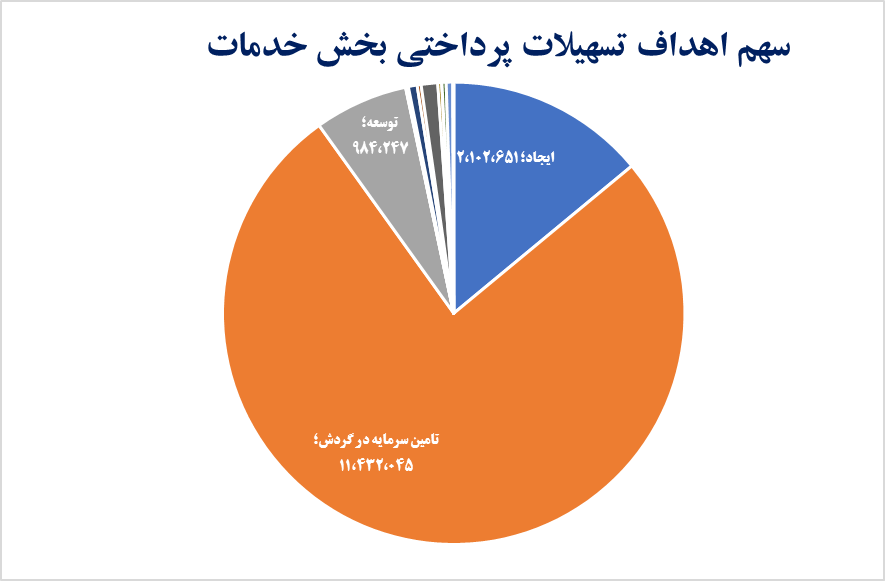

همانطور که مشاهده میشود اصلیترین هدف تسهیلات اعطایی در بخشهای اقتصادی به منظور تامین سرمایه در گردش بنگاه های مختلف بوده است. آنالیز تسهیلات پرداختشده در بازه یکساله ۱۴۰۱ نشان میدهد سهم تامین سرمایه در گردش از کل اهداف تسهیلات پرداختی در بخش کشاورزی، صنعت و معدن، مسکن و ساختمان، بازرگانی و خدمات به ترتیب ۷۰.۹ درصد، ۷۱.۴ درصد، ۴۵.۹ درصد، ۸۷.۳ درصد و۷۶.۱ درصد را به خود اختصاص دادهاند.

ضرورت توسعه بازار سرمایه برای کاهش تقاضا در بازار پول

بررسی سهم اهداف تسهیلات پرداختی بخشهای مختلف نشان میدهد علاوه بر نیاز نقدینگی برای تامین سرمایه در گردش، موضوع ایجاد و احداث واحد در بخشهای گوناگون نیز از اهداف اصلی اخذ تسهیلات از شبکه بانکی است در حالی این تقاضا میتوانست در بازار سرمایه پاسخ داده شود به دلیل عدم توسعه ابزارهای مالی و بانک محور بودن ساختار اقتصاد ایران این نیاز وارد بازار پول شده و موجب مخاطراتی در نظام بانکی میشود.

تداوم رشد اقتصادی با استفاده از کانال اعتباردهی

همانطور که مشاهده شد همبستگی بالایی میان میزان تسهیلات بانکی و ارزش افزوده بخشهای مختلف اقتصادی و به دنبال آن رشد اقتصادی وجود دارد و میتوان بخشهای صنعت، خدمات، مسکن و کشاورزی را به عنوان بخشهایی که بیشترین تاثیر را از تسهیلات اعطایی شبکه بانکی پذیرفتهاند برشمرد. البته ذکر این نکته ضروری است که همبستگی بالا به معنای علیت نیست و در این گزارش تمرکز بر بررسی روند کلی تسهیلات دهی شبکه بانکی به فعالیتهای مختلف اقتصادی بوده است و سعی شد سهم این بخشها در رشد اقتصادی کشور در سال گذشته مورد ارزیابی قرار بگیرد.

اما به طور کلی می توان به این نکته اشاره کرد اگر دولت قصد تحریک رشد اقتصادی از طریق کانال اعتبارات باشد باید مسیر توزیع تسهیلات به سمت بخشهایی حرکت کند که دارای بازده فزاینده نسبت به مقیاس هستند؛ به عبارتی بسیاری از ظرفیتهای اقتصادی در بخشهای مختلف که توانمندی رشد اقتصادی بالا را دارند بدون استفاده مانده است و بازدهی بالای سرمایه در این بخشها میتواند اثر مثبت فزایندهای بر رشد اقتصادی و ارزش افزوده این بخشها بگذارد. تمرکز نظام بانکی بر میزان اثربخشی تسهیلات اعطایی در رشد اقتصادی بخشهای مختلف و سعی در اولویت قراردادن اعطای تسهیلات به فعالیتهایی که اثربخشی بالایی در رشد اقتصادی دارند میتواند مسی رشد تولید، افزایش اشتغال و بهرهوری را هموار کند.

نظر شما