بخش مالی اتیوپی با وجود پتانسیلی که دارد، از نظر تاریخی کوچک و از لحاظ مالی ضعیف بوده است و بانکها به عنوان ارائهدهندگان اصلی خدمات مالی خدمت میکنند. با این حال، تحولات اخیر نشاندهنده تغییرات مثبت و فرصتهای رشد در این بخش است. در میانمدت تا بلندمدت، پیشبینیها حاکی از آن است که بخش خدمات مالی در اتیوپی رشد سریع و مداومی را تجربه میکند. این پتانسیل رشد توسط عواملی مانند اقتصاد رو به رشد کشور و جمعیت قابلتوجهی که تحت پوشش بانکی و بیمه ضعیف هستند، پشتیبانی میشود. با این حال، این بخشها مشمول مقررات سنگینی از جمله قوانین سختگیرانه در مورد مشارکت سرمایه خارجی هستند. این مقررات، پتانسیل بخشهای مختلف را برای پاسخگویی به نیازهای جمعیت تحت بانک و بیمه ضعیف محدود میکند. با وجود این، دولت اهمیت ایجاد یک بازار سرمایه محلی را درک کرده و برنامههایی برای راهاندازی بورس اوراق بهادار جدید در سالهای ۲۰۲۵- ۲۰۲۴ دارد که رشد و توسعه این بخش را تسهیل میکند.

صنعت بانکداری در اتیوپی در حال حاضر دستخوش دگرگونی قابلتوجهی است که با فرآیند آزادسازی و گنجاندن نهادهای خارجی مشخص شده است. این تغییر پس از یک دوره طولانی مقررات سختگیرانه صورت میگیرد. با وجود نبود صنعت مدیریت دارایی، بانکها در اتیوپی همچنان نقش مهمی در بخش خدمات مالی این کشور ایفا میکنند و طیف وسیعی از محصولات مالی را ارائه میدهند. در سالهای اخیر، این بخش نشانههای امیدوارکنندهای از رشد را نشان میدهد، که پیشبینی میشود در میانمدت تا بلندمدت با سرعتی سریع و ثابت ادامه یابد. پیشبینی میشود که داراییهای بانکی تا سال ۲۰۲۷ بیش از دو برابر و تا سال ۲۰۳۲ چهار برابر شود که منعکسکننده مسیر مثبت این بخش است. بانکهای محلی در اتیوپی، رشد وامدهی قابلتوجهی را نشان دادهاند. این بانکها نسبت وامهای غیرعملکردی پایینی را حفظ کردهاند و سطوح مطلوبی از سهام عادی را به نمایش گذاشتهاند. برآوردها حاکی از آن است که رشد وام مشتری در اتیوپی همچنان بالا باشد و پس از تخمین ۲۸ درصدی در سال ۲۰۲۲، در سال ۲۰۲۳ به میزان ۲۹.۴ درصد رشد کند.

بخش بیمه در اتیوپی با وجود قوانین سختگیرانه و ممنوعیت سرمایهگذاری خارجی، رشد قابلتوجهی را تجربه کرده است. تحولات اخیر در صنعت بیمه این کشور به گسترش آن کمک میکند. جمعیت رو به رشد اتیوپی نقش مهمی در این رشد ایفا کرده، زیرا جمعیت از ۱۱۴ میلیون نفری در سال ۲۰۲۰ به ۱۲۰.۳ میلیون در سال ۲۰۲۳ افزایش یافته است. با نگاهی به آینده، انتظار میرود که هر دو بخش بیمه عمر و غیرعمر در میانمدت رشد ثابتی داشته باشند و این دو رقم نسبت به سال گذشته رشد کند.

با وجود پیشرفتهای صورت گرفته در تجارت آنلاین و کارگزاری، بخش مدیریت دارایی در اتیوپی با موانع قابلتوجهی در درجه اول به دلیل عدم وجود بازار داخلی مواجه است. وجود محدود بازارهای سرمایه در کشور چالش بزرگی است، زیرا در حال حاضر هیچ بستری برای معامله سهام یا اوراق بهادار با درآمد ثابت وجود ندارد. با این وجود، دولت اتیوپی با پیگیری فعالانه توسعه بازارهای سرمایه محلی، گامهای فعالی برای رسیدگی به این موضوع برداشته است. تلاش آنها در درجه اول بر اجرای چارچوبهای نظارتی و اقدامات تامین مالی برای ایجاد بورس داخلی متمرکز است. معرفی سهام یا سرمایهگذاریهای با درآمد ثابت، پایه و اساس یک بخش مدیریت دارایی قوی و بادوام را در کشور ایجاد میکند.

اتیوپی در حال حاضر بورس اوراق بهادار عملیاتی ندارد. با این حال، تحولات اخیر حاکی از پیشرفت قابلتوجهی در جهت ایجاد بازاری است که بتواند سرمایه بیشتری را جذب کند و فرصتهای تامین مالی ضروری را برای شرکتهای محلی فراهم کند. در اواسط ماه مه ۲۰۲۲، دولت برنامههای خود را برای راهاندازی بورس اوراق بهادار اتیوپی اعلام کرد که انتظار میرود ظرف دو سال آینده نهایی شود. هدف اولیه این بورس تسهیل جذب سرمایه برای شرکتهای کوچک و متوسط و تسهیل خصوصیسازی شرکتهای دولتی کلیدی است. بورس کالای اتیوپی در حالی که منتظر تاسیس یک بورس جدید است، نقش یک پلتفرم تجاری متمرکز برای کالاهای کشاورزی در این کشور را ایفا میکند. با گذشت زمان، بورس کالای اتیوپی فعالیتها و دامنه خود را گسترش داده است. در کوتاهمدت، این تحولات ممکن است چالشهایی را برای بازار سرمایه محلی ایجاد کند. با این حال، در بلندمدت ایجاد یک بورس اوراق بهادار موثر در اتیوپی، پتانسیل ایجاد فرصتهای قابل توجهی را دارد.

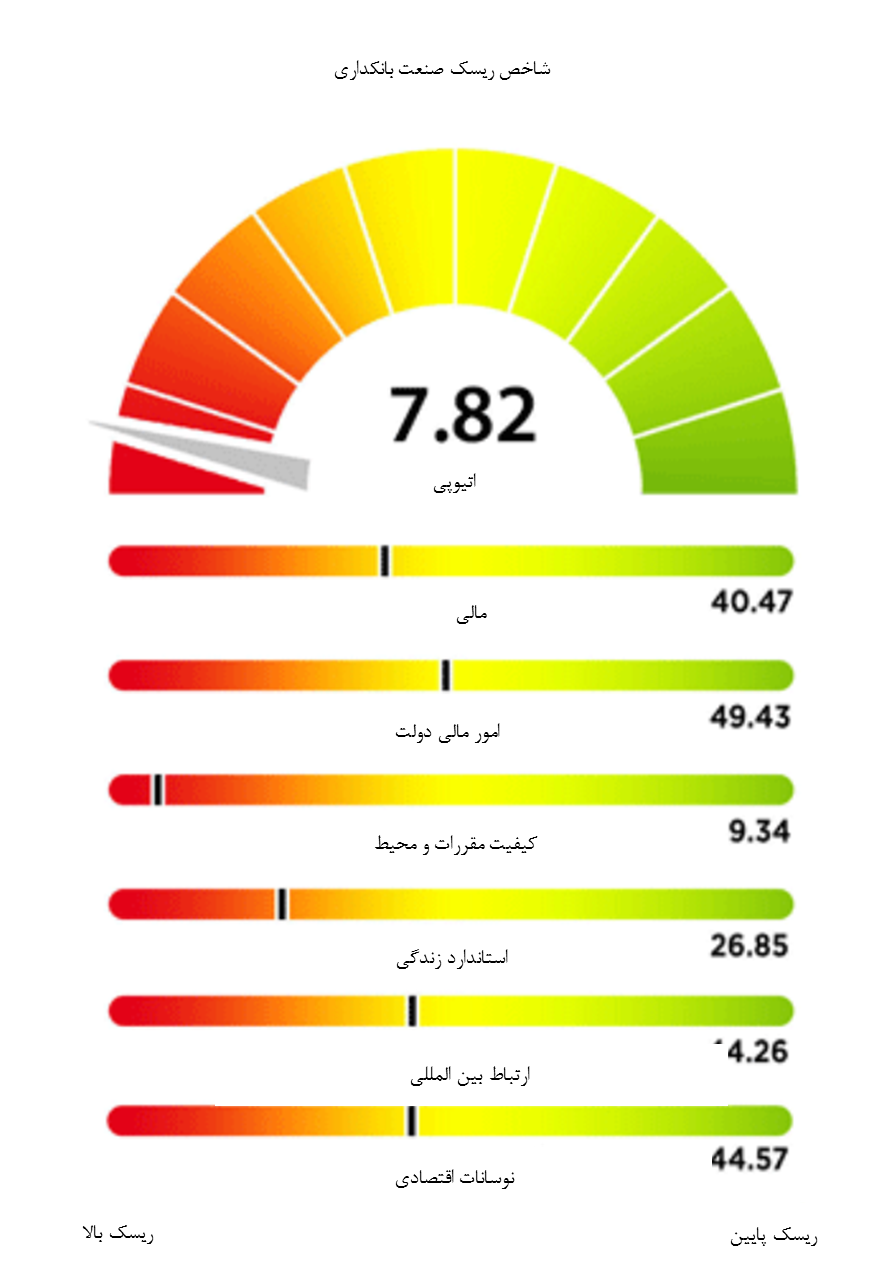

شاخص ریسک صنعت بانکداری اتیوپی

شاخص ریسک صنعت بانکداری اتیوپی (BIRI) امتیاز ۷.۸۲ (از ۱۰۰ امتیاز ممکن) در سه ماهه اول ۲۰۲۳ بازتابی از ریسک بالا مرتبط با عواملی مانند استانداردهای پایین زندگی، بدتر شدن معیارهای بخش مالی و سیستمهای نظارتی توسعه نیافته است. این امر بر این واقعیت تاکید میکند که بخش بانکداری اتیوپی که به سرعت در حال رشد است، همچنان با تعدادی از آسیبهای احتمالی مواجه است. شاخص ریسک اتیوپی از میان ۱۲۲ کشور، در جایگاه ۱۱۷ قرار دارد که نشاندهنده افزایش ریسک در این بخش است.

امتیاز BIRI برای اتیوپی نشاندهنده بخش بانکی است که در سالهای اخیر به سرعت در حال رشد بوده، اما با خطرات خارجی و نظارتی قابلتوجهی مواجه است. اتیوپی یک بازار کم درآمد با جمعیت غیربانکی بالا است که به نمره استاندارد زندگی پایین منجر میشود و چشمانداز کوتاهمدت را برای بخش بانکی محدود میکند. امتیاز کلی ۷.۸۲ برای اتیوپی در سهماهه اول ۲۰۲۳ کمتر از امتیاز ۱۱.۳۵ در سهماهه چهارم ۲۰۱۹ است که نشان میدهد ریسکها در طول سه سال گذشته همراه با بیثباتی داخلی افزایش یافته است.

رشد وام در اتیوپی در سال ۲۰۲۴-۲۰۲۳ بالا خواهد ماند

پیشبینی میشود که رشد وام به دلیل سه عامل اصلی به صورت افزایشی باقی بماند. اولاً، به نظر میرسد رشد تولید ناخالص داخلی واقعی طبق پیشبینیها از ۴.۴ درصد در سال ۲۰۲۲ به ۶ درصد در سال ۲۰۲۳ افزایش یابد. پس از توافق صلح بین دولت فدرال و جبهه آزادیبخش خلق تیگری (TPLF) در نوامبر ۲۰۲۲، فعالیت اقتصادی به روال عادی خود بازخواهد گشت. بهبود وضعیت امنیت داخلی و همچنین کاهش جزئی تورم که همچنان بالاست، از تقاضا برای وامهای مصرفی و تجاری در ماههای آینده حمایت میکند. این روند با حرکت NBE برای نصف کردن نسبتهای ذخیره بانکها به ۵ درصد از سهماهه دوم ۲۰۲۲ پشتیبانی میشود و توانایی بانکها برای وام دادن را بهبود میبخشد.

دوم، از سرگیری خدمات بانکی در مناطقی که تحت تاثیر درگیری تیگری قرار گرفتهاند، دامنه خدمات وام بانکی را افزایش میدهد. درگیری بین دولت فدرال اتیوپی و TPLF فعالیت اقتصادی در شمال را از نوامبر ۲۰۲۰ تا نوامبر ۲۰۲۲ محدود کرد و حسابهای بانکی این منطقه در این دوره مسدود شد و بسیاری از شعب بانکها مجبور به تعطیلی شدند. در فوریه ۲۰۲۳، مقامات فدرال ۹۰ میلیون دلار برای کمک به بازگشایی خدمات بانکی در منطقه ارسال کردند که پس از آن بانک تجاری اتیوپی خدمات بانکی را در دسامبر ۲۰۲۲ از سر گرفت.

در نهایت، نفوذ ضعیف بانکی فرصتهای فراوانی را برای رشد اعتبار فراهم میکند. در حالی که دادههای بهروز در دسترس نیست، بیشتر تخمینها حاکی از آن است که تا سال ۲۰۲۱ حدود ۶۵ درصد از جمعیت اتیوپی فاقد بانک بودند. این امر پتانسیل قابلتوجهی را برای رشد بخش مذکور که باید توسط اقدامات دولت برای آزادسازی بخش و افزایش نفوذ بانکداری تلفن همراه در کشور حمایت شود، ارائه میدهد. دولت در سپتامبر ۲۰۲۲ برنامههایی را برای آزادسازی این بخش از طریق باز کردن آن به رقابت خارجی اعلام کرد و از آن زمان به بانکهای خارجی اجازه داده است تا ۳۰ درصد از وامدهندگان اتیوپی را در اختیار داشته باشند. از آوریل ۲۰۲۳، دومین بانک بزرگ کنیا (بانک KCB) در حال مذاکره برای به دست آوردن سهام در چندین وامدهنده اتیوپی بود، و احتمالاً اقدامات مشابهی در ماههای آینده دنبال خواهد کرد.

پیشبینیها حاکی از افزایش نرخ رشد وام به ۳۱.۱ درصد در سال ۲۰۲۴ است. این نشاندهنده بهبود بیشتر شرایط اقتصادی است. پیشبینی میشود که رشد تولید ناخالص داخلی واقعی در سال ۲۰۲۴ به ۶.۸ درصد افزایش یابد و اقتصاد از بهبود روابط با کمککنندگان بینالمللی و کاهش تورم که درآمدهای واقعی را تقویت میکند، سود خواهد برد، روندی که از تقاضای اعتبار نیز حمایت میکند. انتظار بر این است که سرمایهگذاری خارجی در بخش بانکی به ارائه خدمات بانکی و بانکداری همراه در مناطق خارج از پایتخت که در حال حاضر ۴۰ درصد از شعب بانکها در آن مستقر هستند کمک کند که این امر باعث رشد وامها نیز میشود. پیشبینی میکنیم که داراییهای بانکی در سال ۲۰۲۴ به ۴۶ درصد تولید ناخالص داخلی افزایش یابد. با این وجود، این میزان هنوز کمتر از میانگین جهانی داراییهای بانکی است که بیش از ۱۵۰ درصد تولید ناخالص داخلی را شامل میشود، و نشان میدهد که چگونه رشد در بخش بانکداری اتیوپی از پایه پایین گرفته شده است.

با این وجود، لازم به ذکر است که خطرات برای این بخش همچنان باقی است. اگرچه کیفیت دارایی احتمالاً در ماههای آینده بهبود مییابد، اما خاطرنشان میشود که بانکها همچنان باید بخش قابلتوجهی از درآمد خود را به عنوان ذخایر زیان وام کنار بگذارند و توانایی آنها برای اعطای اعتبار به طور گستردهتر را کاهش دهد. دادههای بهروز وامهای غیرجاری داخلی (NPL) در دسترس نیست و صندوق بینالمللی پول تخمین میزند که این وامها ۵.۴ درصد از کل در سال ۲۰۲۱ را تشکیل میدهند. انتظار بر این است که رقم واقعی میتواند بالاتر از این باشد. احتمالاً در طول جنگ داخلی در سالهای ۲۰۲۲-۲۰۲۰ و در بحبوحه تاثیر همهگیری کووید-۱۹، وامهای کاهشیافته به میزان قابل توجهی افزایش خواهند یافت.

تهدید بیثباتی بیشتر داخلی نیز میتواند بهبودی مورد انتظار در این بخش را از مسیر خارج کند. وقوع بالقوه خشونت گسترده یا درگیری نظامی در منطقه آمهارا، اگرچه دیدگاه اصلی این گزارش نیست، خطرات منفی برای این بخش به همراه دارد. برنامههای دولت فدرال برای انحلال نیروهای امنیتی منطقهای آمهارا منجر به اعتراضهایی در این منطقه تا آوریل ۲۰۲۳ شده است. اگر این اعتراضات به یک درگیری محافظت شده بین مقامات فدرال و نیروهای امنیتی منطقه تبدیل شود، میتواند یک بار دیگر فعالیتهای تجاری و خدمات بانکی در مناطق آسیبدیده را مختل کند. همچنین احتمالاً تمایل خارجیها برای سرمایه گذاری در بخش بانکداری اتیوپی را کاهش دهد.

| پیش بینی های بخش بانکی (اتیوپی ۲۰۲۶-۲۰۲۰) |

||||||

| شاخص |

۲۰۲۱ |

۲۰۲۲ |

۲۰۲۳ |

۲۰۲۴ |

۲۰۲۵ |

۲۰۲۶ |

| نسبت وام به سپرده |

۵۵.۵۶ |

۵۹.۹۱ |

۶۴.۶۰ |

۷۰.۸۷ |

۷۹.۲۷ |

۸۱.۲۷ |

| نسبت وام به دارایی |

۳۷.۹۹ |

۴۰.۳۲ |

۴۱.۰۸ |

۴۳.۴۳ |

۴۸.۵۸ |

۵۰.۰۱ |

| نگاه اجمالی ریسک بخش بانکی |

|||||

| ضعیف |

زیر بهینه |

کافی |

خوب |

عالی |

|

| کیفیت دارایی xxxx |

X |

||||

| ساختار تامین مالی |

X |

||||

| کفایت سرمایه |

X |

||||

| ظرفیت پشتیبانی حاکمیت |

X |

||||

| ساختار مالکیت |

X |

||||

| ارزیابی نهاد نظارتی |

X |

||||

ساختار بخش بانکداری اتیوپی

کیفیت دارایی: بانک ملی اتیوپی دادههای مربوط به NPLها را منتشر نمیکند. طبق گزارش صندوق بینالمللی پول، نسبت NPLها به کل وامها در پایان سال ۲۰۲۱ (آخرین دادههای موجود) ۵.۴ درصد بود. با این حال، این شامل NPLهای بانک توسعه اتیوپی (DBE)، بانک سیاست دولتی است که تا اواسط سال ۲۰۱۹ حدود ۳۴ درصد گزارش شده است. نسبت NPL در بانک DBE در پایان سال ۲۰۱۹ به ۵.۵ درصد رسید.

قرار گرفتن در معرض نوسان نرخ ارز: انتظار بر این است که سطوح پایین ذخایر ارزی که در حال حاضر تخمین زده میشود کمتر از یکماه پوشش واردات باشد و سطح ریسک نرخ ارز را افزایش دهد. در طول سه ماهه آینده، NBE احتمالاً مدیریت ارز خود را کاهش خواهد داد و ما فکر میکنیم که بانک در نهایت ارزش ارز را در سهماهه چهارم ۲۰۲۳ بین ۲۰-۱۵ درصد کاهش خواهد داد. NBE در گزارش سالانه ۲۰۲۱-۲۰۲۰ خود تخمین زد که ۳۲.۲ درصد از کل وامهای ارزی در اتیوپی را تشکیل میدهد. آنهایی که وام به ارز خارجی دارند، ممکن است در بازپرداخت این وامها با مشکل روبرو شوند.

ساختار تامین مالی: نسبت وام به سپرده پایین خواهد ماند، زیرا افزایش نفوذ بخش مالی باعث میشود رشد سپرده از رشد وام بیشتر باشد. تعداد شعب بانکها در کشور از ۶۸۱ شعبه در سال ۲۰۱۰ به ۹۵۰۷ شعبه در سهماهه سوم ۲۰۲۲ افزایش یافته و ادامه این روند باعث افزایش سپردهگذاری در سالهای بعد میشود. علاوه بر این، سپردههای تقاضا، پسانداز و مدتدار به ترتیب ۳۲ درصد، ۶۰.۹ درصد و ۷.۱ درصد از کل سپردهها را در سهماهه سوم ۲۰۲۲ تشکیل میدهند. ماهیت کم بازده این سپردهها باعث میشود، هزینه تامین مالی بخش بانکی پایین بماند.

کفایت سرمایه: نسبتهای کفایت سرمایه همچنان زیاد است. سرمایه ردیف اول این بخش تا پایان سال ۲۰۱۹ حدود ۱۷.۷ درصد از داراییهای موزون شده با ریسک بود که بسیار بالاتر از ۷ درصد نیاز بازل بود.

ظرفیت حمایتی حاکمیتی: کسریهای مالی مداوم دولت، به دلیل سرمایهگذاری عمومی در مقیاس بزرگ، بر ظرفیت حمایتی حاکمیتی کشور تاثیر میگذارد. کسری بودجه در دهه آینده ادامه خواهد یافت و دولت احتمالاً از بانکهای دولتی، بانک تجاری اتیوپی و بانک توسعه اتیوپی در صورت بروز بحران مالی حمایت خواهد کرد.

ساختار مالکیت: دو بانک دولتی بزرگ اتیوپی سهم قابلتوجهی از سپردهها و وامهای جدید را در اختیار دارند. در سهماهه سوم ۲۰۲۲ بانکهای خصوصی ۴۹ درصد از کل وامها و بانکهای دولتی ۵۱ درصد را به خود اختصاص دادهاند. در بلندمدت، پیشبینی میشود که بانکهای خصوصی همچنان به افزایش سهم خود از وامها و سپردهها ادامه دهند، زیرا این بانکها به گسترش خود در کشور ادامه میدهند. این امر به دلیل سیاست دولت در قفل کردن سرمایهگذاری خارجی در این بخش محدود شده است. با این حال، پارلمان در ژوئیه ۲۰۱۹ قانونی را تصویب کرد که به اتباع خارجی اتیوپیایی الاصل اجازه میدهد تا سهام بانکهای محلی را خریداری کنند و در سهماهه چهارم ۲۰۲۲ قانونی ارائه شد که موسسات مالی خارجی را قادر میسازد در این بخش سرمایهگذاری کنند.

ارزیابی نهاد نظارتی: بخش بانکداری تجاری توسط NBE تنظیم میشود که موظف به ارائه مجوزها و نظارت بر این بخش است. بانکهای خارجی به طور سنتی اجازه فعالیت در کشور را ندارند، اگرچه این امر در سالهای اخیر با باز شدن بخش به روی سرمایهگذاری خارجی از سهماهه چهارم ۲۰۲۲ تغییر کرده است. از زمانی که در سال ۲۰۱۵ تغییر مقررات مبنی بر اینکه بانکهای بخش خصوصی باید ۲۷ درصد از پرتفوی خود را در اوراق قرضه دولتی سرمایهگذاری کنند حذف شد، محیط بانکهای بخش خصوصی بهبود یافته است.

| پیشبینی نسبتهای کلیدی (اتیوپی۲۰۳۲-۲۰۲۱) |

||||||||||||

| شاخص |

۲۰۲۱ |

۲۰۲۲ |

۲۰۲۳ |

۲۰۲۴ |

۲۰۲۵ |

۲۰۲۶ |

۲۰۲۷ |

۲۰۲۸ |

۲۰۲۹ |

۲۰۳۰ |

۲۰۳۱ |

۲۰۳۲ |

| نسبت وام به سپرده |

۵۵.۵۶ |

۵۷.۳۶ |

۶۱.۸۵ |

۶۷.۸۵ |

۷۵.۸۹ |

۷۷.۸۱ |

۸۰.۱۰ |

۸۲.۴۷ |

۸۴.۹۱ |

۸۷.۴۱ |

۹۰.۰۰ |

۹۲.۶۵ |

| نسبت وام به دارایی |

۳۷.۹۹ |

۳۸.۶۰ |

۳۹.۳۳ |

۴۱.۵۸ |

۴۶.۵۱ |

۴۷.۸۸ |

۴۹.۲۹ |

۵۰.۷۵ |

۵۲.۲۵ |

۵۳.۷۹ |

۵۵.۳۸ |

۵۷.۰۲ |

وضعیت رقابتی و انحصاری در نظام بانکی اتیوپی

بخش بانکداری اتیوپی از آزادسازی اخیر و ادغام بهتر با اقتصاد جهانی سود برده است. در حال حاضر، این بخش از رشد سریع جمعیت، نفوذ کم بانکی و افزایش درآمد خانوارها سود میبرد. بر اساس آمار بانک جهانی، تعداد شعب بانک به ازای هر ۱۰۰ هزار نفر در اتیوپی در سال ۲۰۰۴ حدود ۰.۸ بود. با این حال، بانک ملی اتیوپی (NBE) گزارش داد که تا سال ۲۰۲۰ به ۶.۳ شعبه بانکی به ازای هر ۱۰۰ هزار نفر (آخرین دادههای موجود) افزایش یافته است. در همین حال، کل داراییهای بانکی بین سالهای ۲۰۰۸ تا ۲۰۲۰ بیش از چهار برابر شد در عین حال، محدودیت برای مشارکت خارجی همچنان باقی خواهد ماند.

سایر دادههای بانک جهانی نیز نشان میدهد که گستره خدمات مالی در اتیوپی در حال بهبود است. در نتایج نظرسنجی جهانی فیندکس (Findex) ۲۰۱۷ بانک جهانی، آخرین مورد موجود، که نرخهای شمول مالی را در سطح جهانی دنبال میکند، مشخص شد که درصد بزرگسالان اتیوپیایی که دارای حساب بانکی بودند از ۲۲ درصد در سال ۲۰۱۴ به ۳۵ درصد در سال ۲۰۱۷ افزایش یافته است. این نظرسنجی همچنین سایر زمینههای رشد را از پایه بسیار پایین نشان داد: مالکیت کارت نقدی از یک درصد در سال ۲۰۱۴ به ۴ درصد در سال ۲۰۱۷ افزایش یافت، در حالی که اتیوپیاییهایی که حساب پول موبایلی دارند از صفر درصد به ۰.۳ درصد در مدت مشابه افزایش یافت. در هر دو مورد، این کشور به مراتب از بازار بزرگتر آفریقای شرقی کنیا عقب مانده است.

در حالی که سطوح کمتر از متوسط مشارکت مالی مردم اتیوپی مانعی برای بانکهای تجاری و ارائهدهندگان خدمات مالی است که به دنبال گسترش فعالیتهای خود در این بازار هستند، آنها همچنین فرصت قابلتوجهی برای رشد بلندمدت ارائه میدهند. اتیوپی دارای یکی از بزرگترین جمعیت در سن کار (که در حال حاضر حدود ۵۲.۷ میلیون نفر تخمین زده میشود) از ۴۸ بازار جنوب صحرای آفریقا است که نشاندهنده پتانسیل قابلتوجهی برای توسعه بخش بانکی است. این امر تا حدی ناشی از افزایش خدمات بانکداری تلفن همراه است و دولت به تدریج بازار پول موبایل را به روی تازه واردان باز میکند.

یک محدودیت ساختاری کلیدی درازمدت، محدود شدن به بازیگران خارجی بخش بانکداری تجاری اتیوپی بوده است. در سال ۲۰۱۶، این کشور محدودیتهای مربوط به عملیات بانکهای خارجی را کاهش داد و به بانکهای خارجی اجازه داد دفاتر ارتباطی در این کشور باز کنند تا به تسهیل خطوط اعتباری برای مشاغل خارجی فعال در اتیوپی کمک کنند و به آنها در تجارت فرامرزی مشاوره دهند. در ژوئیه ۲۰۱۹، پارلمان همچنین لایحهای را برای باز کردن بخش بانکی به روی مهاجران اتیوپیایی تصویب کرد که به آنها اجازه میدهد در بانکها و مشاغل محلی سرمایهگذاری کنند.

با این حال، تا سپتامبر ۲۰۲۲ بود که محدودیت مالکیت خارجی بانکهای محلی کاهش یافت. در آن ماه دولت موارد زیر را اعلام کرد:

• بانکهای خارجی میتوانند تا ۳۰ درصد از بانکهای موجود اتیوپی را خریداری کنند.

• برای افراد خارجی و سرمایهگذاران غیربانکی خارجی هر کدام ۵ درصد دیگر مجاز خواهد بود، و حداکثر سهمی که یک بانک محلی میتواند به خارجیها بفروشد به ۴۰ درصد میرسد.

• بانکهای خارجی میتوانند یک شعبه یا دفتر نمایندگی در اتیوپی راهاندازی کنند و میتوانند ۱۰۰ درصد مالکیت آن را در اختیار بگیرند.

بر اساس گزارش بانک ملی اتیوپی، تا پایان ماه مه ۲۰۲۲، ۲۷ بانک در این کشور وجود داشت. بانک زمزم که اولین نهادی بود که مجوز فعالیت بانکداری اسلامی را در کشور دریافت کرد و در ژوئن ۲۰۲۱ به طور رسمی فعالیت خود را آغاز کرد. دومین بانک اسلامی به نام "هجری بانک" از جمله ورودیهای اخیر هستند. در اکتبر ۲۰۲۱، بانک Goh Betoch به طور رسمی درهای خود را به عنوان یک بانک وام مسکن جدید باز کرد، در حالی که بانک Siinquee توسط یک شرکت تامین مالی خُرد پس از اینکه NBE اجازه چنین انتقالی را داد، تشکیل شد.

آخرین تحولات بخش بانکی اتیوپی

• از ماه مه ۲۰۲۳، بانک ملی اتیوپی، اولین مجوز پول موبایل خارجی خود را صادر کرده است.

• از فوریه ۲۰۲۳، رئیس کل تازه منصوب بانک ملی اتیوپی، Mamo Mihretu، اولویتهای استراتژیک خود را برای اصلاح اقتصاد اتیوپی، تمرکز بر دستیابی به ثبات قیمت و همچنین ثبات نرخ ارز خارجی اعلام کرده است.

• گروه بانک استاندارد آفریقای جنوبی، بزرگترین وامدهنده آفریقا از نظر دارایی است که در حال بررسی ورود به بخش بانکداری اتیوپی است. این بانک منتظر است تا NBE روند اعطای مجوز بانکهای بینالمللی در اتیوپی را آغاز کند که پیشبینی میشود ظرف ۱۲ ماه انجام شود.

• در نوامبر ۲۰۲۲، Mastercard اعلام کرد که کارتهای نقدی، اعتباری و پیش پرداخت در اتیوپی پذیرفته خواهند شد. این به دنبال ایجاد مشارکت بین غول خدمات مالی و دو شرکت مالی اتیوپیایی، EthSwitch (سوئیچ ملی پرداخت اتیوپی) و بانک ارومیا است. فاز اول این معامله امکان استفاده از کارتها را برای برداشت ارز از دستگاههای خودپرداز بانک ارومیا فراهم میکند، در حالی که فاز بعدی مردم را قادر میسازد تا کالاها و خدمات را با کارتهای پرداخت مسترکارت پرداخت کنند.

• در سپتامبر ۲۰۲۲، شورای وزیران اتیوپی سیاستی را تصویب کرد که به بانکهای خارجی اجازه میدهد برای اولین بار در این کشور فعالیت کنند. سقف داراییهای بانکهای خارجی فردی در بانکهای موجود اتیوپی ۳۰ درصد تعیین شده است، در حالی که هیچ محدودیتی برای مالکیت شعبه یا نمایندگی تازه تاسیس شده در این کشور توسط یک بانک خارجی وجود ندارد.

نظارت بانکی در اتیوپی

بخش بانکی اتیوپی به شدت توسط بانک ملی اتیوپی (NBE) تنظیم میشود که هم به عنوان بانک مرکزی و هم به عنوان تنظیم کننده این بخش عمل میکند. مقررات عموماً توسط فعالان بازار، موسسات بینالمللی و دولتهای خارجی اجرا شده، اما محدودکننده در نظر گرفته میشوند. با این حال، عوامل سیاسی در برخی تصمیمات نظارتی نقش داشتهاند. در سال ۲۰۱۱، بانک بینالمللی هورن توسط دولت منحل شد، که با توجه به جنگ اتیوپی و اریتره، ادعا کرد که اکثریت سهامداران این بانک اریترهای هستند. داراییهای این بانک توسط بانک تجاری اتیوپی جذب شد.

بانکهای خصوصی از سال ۱۹۹۴ اجازه ورود به این کشور را داشتهاند. مالکیت خارجی بانکها برای سالها ممنوع بود، اگرچه تعدادی از بانکهای خارجی دفاتر نمایندگی خود را افتتاح کردند که از سال ۲۰۱۶ تحت ابتکار تجارت و بیمه آفریقا مجاز بود. در سپتامبر ۲۰۲۲، مقررات کاهش یافت و این به بانکهای خارجی اجازه داد تا ۳۰ درصد در بانکهای فعلی اتیوپی سهام داشته باشند و شعبهها یا دفاتر نمایندگی ۱۰۰ درصدی خود را باز کنند. بانکها همچنان از فعالیت مستقیم مشاغل بیمه منع میشوند و NBE سرمایهگذاری بانکها در مشاغل غیربانکی را محدود کرده است، از جمله خرید املاک و مستغلات که برای تسهیلات خود نیست. بانک ملی اتیوپی همچنین معامله مستقیم با اوراق بهادار را ممنوع کرده است.

سایر مکانیسمهای اتخاذ شده برای بهبود نظام نظارتی بر بخش بانکداری تجاری شامل "دستورالعملهای حاکمیت شرکتی بانک" است که توسط NME در سال ۲۰۱۵ صادر شد، که همه بانکها باید به عنوان بخشی از الزامات مجوز خود به آن پایبند باشند. هدف از این دستورالعملها، اطمینان از مدیریت صحیح و محتاطانه بخش بانکداری اتیوپی و حفظ ایمنی و سلامت بخشهای بانکی و مالی است.

بانکهای تجاری اتیوپی در حال حاضر فقط ملزم به رعایت الزامات نسبت کفایت سرمایه بازل یک هستند. با این حال، طی سالهای اخیر، NBE نیازمندیهای سرمایه را افزایش داده و مانع ورود تازهواردان به بخش بانکداری خصوصی شده است. از آوریل ۲۰۲۱، حداقل سرمایه مورد نیاز برای راهاندازی یک بانک جدید ۵۰۰ میلیون بیر است. با این حال، بر اساس برنامه دوم رشد، بانکهای عامل موظف بودند از ۱۲ آوریل ۲۰۲۱ سرمایه پرداخت شده را به ۵ میلیارد بیر افزایش دهند، در حالی که قبلاً ۲ میلیارد بیر افزایش یافته بود. در آگوست ۲۰۲۱، NBE در تلاشی برای مهار تورم بالا، حداقل نسبت ذخیره نقدی مورد نیاز بانکها را به ۱۰ درصد افزایش داد.

سیاستگذار پولی تلاش میکند تا برخی از قوانین را عملیاتی کند و در سال ۲۰۲۱ دستورالعمل جدیدی را منتشر کرد تا به اشخاص غیرمقیم اتیوپی اجازه دهد حسابهای ارز خارجی داشته باشد. هدف از این اقدام، جذب سرمایه خارجی بیشتر در غیاب بازار سرمایه داخلی است.

نظر شما