حمید کمار- پژوهشگر اقتصادی: افزایش کفایت سرمایه بانکها، موضوعی بود که رئیسکل بانک مرکزی در همایش اخیر اقتصاد ایران بر آن تاکید کرد. محمدرضا فرزین پس از تشریح برنامه بانک مرکزی برای بانکها و موسسات ناتراز، گفت: بایستی افزایش سرمایه در بانکها رخ دهد. در قانون برنامه، موضوع اول افزایش سرمایه است. الان ۲۱۰ همت برای اینکه بانکها به کفایت سرمایه ۸ درصد برسند، کمبود سرمایه داریم و در مجموع (بانکهای خصوصی و دولتی) ۵۷۰ همت کمبود سرمایه در بانکها داریم تا به کفایت سرمایه ۸ درصدی برسند.

این اظهارات نشان میدهد بانک مرکزی در ادامه اصلاحات در نظام پولی، تقویت شاخصهای ثبات در نظام بانکی را هدف گرفته تا پس از حل و فصل بانکهای ناتراز، سایر اعضای نظام بانکی دچار مشکلات مشابه نشوند.

کفایت سرمایه، سپر مقابله با بحران بانکی

سرمایه یکی از ارکان بسیار مهم در پشتوانه مالی بانکها به شمار میرود. سرمایه این اجازه را به بانکها میدهد که در مواجهه با مشکلات اقتصادی، از توانایی لازم برای باز پرداخت بدهیها و تعهدات خود برخوردار باشند. در واقع اهمیت این شاخص به اندازهای است که سرمایه مناسب و کافی، یکی از شرایط لازم برای حفظ سلامت نظام بانکی به حساب آید. بنابراین هر بانک یا موسسه اعتباری باید همواره نسبت مناسبی را میان سرمایه و ریسک موجود در داراییها برای تضمین ثبات و پایداری فعالیتهای خود برقرار کند. کارکرد اصلی که برای این نسبت مطرح شده شامل حمایت از بانک در برابر زیانهای غیرمنتظره و همچنین حمایت از سپردهگذاران و اعتباردهندگان است. به این معنی که حفظ و نگهداری سرمایه کافی و متناسب با مخاطرات موجود، یکی از عوامل جلب اعتماد عمومی به بانک و به خصوص سیستم بانکی است.

ساختار سرمایه از موضوعات بسیار مهم در عرصه بانکداری است و ارتباط ساختار سرمایه بانکها با ریسک اعتباری و هزینههای سرمایه، باعث بروز تمایلات متضادی در نظام بانکی برای کاهش نسبت سرمایه برای کسب سود بیشتر و یا افزایش سرمایه برای مقابله با مطالبات نکول شده است. بر این اساس، برای اطمینان از سلامت نظام پولی و مالی در سطوح داخلی و بینالمللی، یک سری قوانین و مقررات توسط نهادهای داخلی و بینالمللی وضع و اجرا شده است. از سوی دیگر، در سطح بینالمللی نیز ساختار سرمایه به شدت تحت تنظیم و نظارت قرار گرفته است.

امروزه برای ارزیابی عملکرد بانکها و موسسات اعتباری، شاخصهای مختلفی ارائه شده که در بین آنها نسبت کفایت سرمایه اهمیت خاصی دارد. نسبت کفایت سرمایه برای اولین بار در سال ۱۹۸۸ توسط کمیته مقررات بانکداری و نظارت بر عملکرد بانکی که در بانک تسویه بینالمللی (واقع در شهر بال سوئیس فعالیت میکند) معرفی شد. بر اساس تعریف ارائه شده، نسبت کفایت سرمایه از نسبت سرمایه پایه بانک به کل داراییهای موزون شده، بر حسب ریسک محاسبه میشود.

نسبت کفایت سرمایه در بال ۱ و ۲ حداقل به میزان ۸ درصد در نظر گرفته شده است. در بال ۱ فقط ریسک اعتباری و در بال ۲ علاوه بر ریسک اعتباری، ریسک بازاری نیز لحاظ شده است. همچنین در بال ۳ نیز بعد از بحران مالی سالهای ۲۰۰۷ و ۲۰۰۸ میلادی، به منظور حفاظت بیشتر از بانکها و همچنین حمایت از سپردهگذاران، حداقل نسبت کفایت سرمایه را با تعیین ۲.۵ درصد سطح سرمایه حفاظتی که به سرمایه درجه یک اضافه میشود، به ۱۰.۵ درصد افزایش داده شد. علاوه بر این ۳ درصد نیز به عنوان نسبت بدهی برای جلوگیری از مشکلات به وجود آمده مربوط به وزن دهی ریسک داراییها نیز در نظر گرفته شد که نسبت کفایت سرمایه را تا سطح ۱۳.۵ درصد افزایش داد.

نسبت کفایت سرمایه یک مفهوم نسبی به نظر میرسد، چرا که میزان و مناسب بودن آن به عوامل متعددی از جمله اندازه بانک، بازده داراییها، حقوق صاحبان سهام، اهرم مالی، سهم سپردههای بانکی، ریسک اعتباری و نقدینگی بانکها بستگی دارد. بر این اساس، بزرگتر بودن نسبت سرمایه به دارایی موزون شده به ضریب ریسک به معنی پوشش بالاتر داراییهای بانک توسط سرمایه است و به عبارت دیگر کفایت بالای سرمایه در مقابل زیانهای احتمالی است که مانع از ورشکستگی بانکها میشود.

با توسعه موسسات مالی و بانکداری اسلامی به دنبال تاسیس اولین بانک اسلامی در کشور مصر در سال ۱۹۶۳ و به تدریج گسترش بانکها و موسسات مالی اسلامی در دهههای ۱۹۷۰ و ۱۹۸۰ میلادی در کشورهای اسلامی، استفاده از رویکردهای موجود در بیانیه بازل مورد توجه بیشتری از سوی مجامع موسسات مالی اسلامی قرار گرفت. هیات خدمات مالی اسلامی که در نوامبر ۲۰۰۲ تاسیس شده است اقدام به انتشار استانداردهای کفایت سرمایه بانکهای اسلامی در سال ۲۰۰۵ بر اساس استانداردهای بال ۲ کرد. همچنین در سال ۲۰۱۲ نیز اقدام به ایجاد تغییراتی در مقررات و استانداردهای انتشار یافته در زمینه کفایت سرمایه برای بانکهای اسلامی با توجه به رهنمودهای ارائه شده در بیانیه بال ۳ کردند.

نگاهی به وضعیت کفایت سرمایه در ایران

بر اساس استانداردهای IFRS (استانداردهای گزارشگری مالی بینالمللی) که صحت اطلاعات ارائه شده توسط بانکها در صورتهای مالی را تایید میکند، ایران در سال ۹۷ جزو ۲۳ کشوری بوده که این استانداردها را رعایت نمیکند.

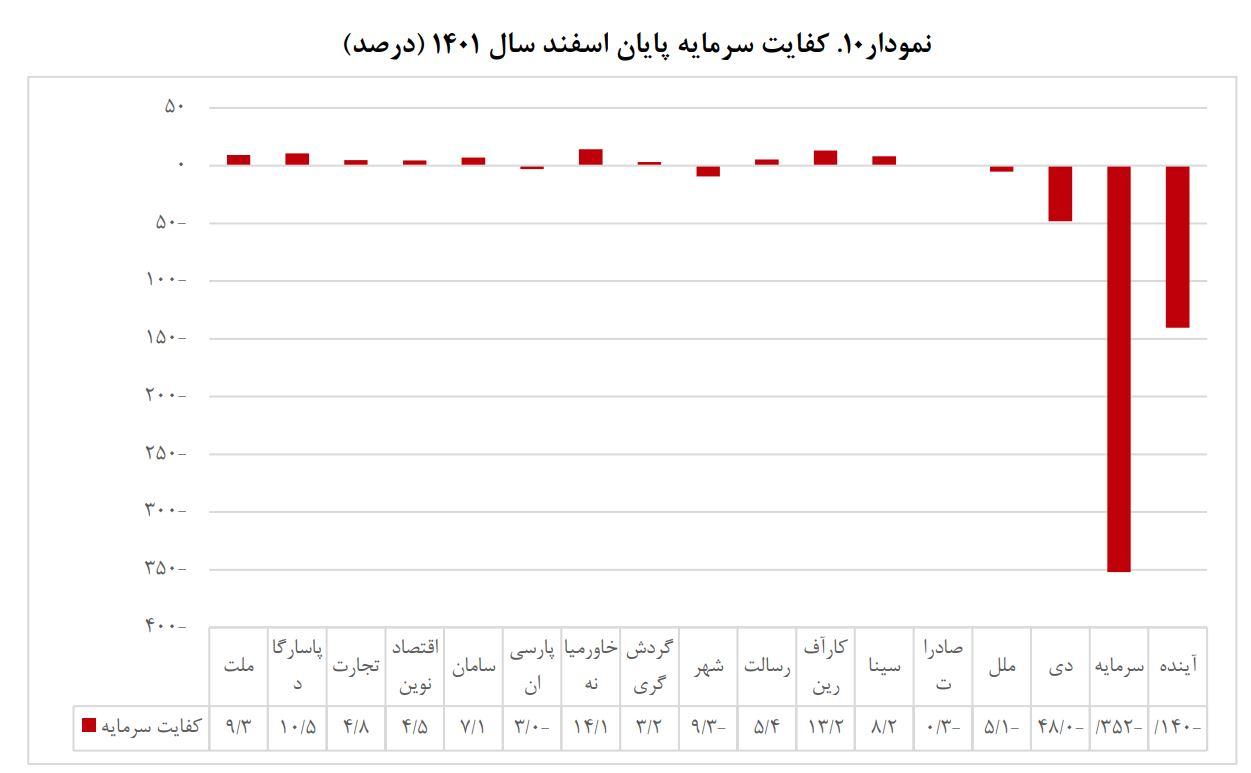

رعایت نشدن استانداردهای بانکی در ایران باعث شده تا نسبت کفایت سرمایه در بانکهای کشور به ویژه در دهه ۹۰ به وضعیت نامساعدی برسد. در گزارشی که اخیرا مرکز پژوهشهای مجلس منتشر کرد، وضعیت کفایت سرمایه در بانکهای کشور به شرح زیر گزارش شد.

ارقام این نمودار نشان میدهد از میان تمام بانکها، ۵ بانک نسبت کفایت سرمایه بالای ۸ درصد (طبق توصیه بال ۱) و تنها یک بانک، نسبت کفایت سرمایه بالای ۱۳.۵ (متناسب با استاندارد بال ۳) را دارد. این ارقام به وضوح وضعیت نامناسب بانکهای کشور در شاخص کفایت سرمایه را نشان میدهد. حساسیت بانک مرکزی به این مسئله و تاکید صریح رئیس کل بانک مرکزی به لزوم افزایش شاخص کفایت سرمایه بانکها، نشان دهنده آگاهی سیاستگذار پولی از اهمیت و البته وضعیت نامناسب شبکه بانکی کشور است. بدیهی است بانک مرکزی به تنهایی نخواهد توانست این مسئله را برطرف کند و همراهی مجموعه دولت و البته مجلس، شرط موفقیت بانک مرکزی در این مسیر است.

ریشههای پایین بودن کفایت سرمایه بانکها در ایران

دلایل مختلفی در ایران وجود دارد که نرخ کفایت سرمایه در آن در مقایسه با سایر کشورها پایینتر است. پایین بودن سرمایه پایه، کاهش سود، افزایش زیان انباشته و حجم بالای داراییهای با ضریب ریسک بالا در ترازنامه بانکها، از عمدهترین عوامل پایینبودن کفایت سرمایه در بانکهای کشور است.

افزایش سرمایه بانکها یکی از عوامل مهم در حفظ نسبت کفایت سرمایه است. اگر سرمایه بانکها متناسب با داراییهایشان افزایش نیابد، این نسبت کاهش مییابد. بخش عمده دارایی بانکها را تسهیلات بانکی تشکیل میدهند که اگر افزایش حجم تسهیلات اعطایی بیش از سرمایه آنها باشد، نسبت کفایت سرمایه کاهش مییابد و بانک در معرض ورشکستگی قرار میگیرد، چرا که توانایی ایفای تعهدات خود را ندارد و سپردهگذاران در معرض ریسک قرار میگیرند و قدرت تسهیلاتدهی بانک نیز به مرور کاهش خواهد یافت. مهمترین علت ناتوانی بانکها در افزایش سرمایه، سودده نبودن آنها است. بخش قابل توجهی از افزایش سرمایه از محل سود بانک تامین میشود و در نتیجه بانکهایی که زیانده باشند، نمیتوانند دست به افزایش سرمایه بزنند و عملکرد قابل قبولی در ارتباط با نسبت کفایت سرمایه نخواهند داشت.

طبق آمار اعلامشده توسط مسئولان بانک مرکزی در خردادماه سال گذشته، کل مطالبات غیرجاری شبکه بانکی، ۲۷۰ هزار میلیارد تومان، معادل ۳.۵ درصد کل داراییهای نظام بانکی است. همچنین نظام بانکی کشور تا پایان سال ۱۴۰۰، بیش از ۲۰۰ هزار میلیارد تومان زیان ثبت کرده است. این مسائل باعث شده موضوع افزایش سرمایه بانکها و بهبود شاخص کفایت سرمایه در نظام بانکی، جزو اولویتهای اساسی سیاستگذار پولی در برنامه اصلاح نظام بانکی قرار گیرد.

از دلایل موفقیت بانکهای دیگر کشورها در حفظ نسبت کفایت سرمایه در مقادیر بالاتر از استاندارد، اقدام به افزایش سرمایه یا آورده نقدی و مدیریت یا پاک کردن ترازنامه از داراییهای مسموم است. یکی دیگر از این عوامل، کاهش نرخ سود سپردهها است که به صورت غیر مستقیم بر این نسبت اثر میگذارد.

در ترازنامه بانکی کشور، دو منبع برای تغذیه داراییها وجود دارد که شامل حقوق صاحبان سهام و سپردههای مردم است. بانکها این سپردهها را در قالب قرضالحسنه و سرمایهگذاری از مردم دریافت میکنند. بانک هر چقدر بتواند ارزانتر از مردم قرض بگیرد، قادر به فروش تسهیلات خود به شکل ارزانتری است. در نتیجه هر چه نرخ سود سپردهها کاهش یابد داراییهای بانک وضعیت متعادلتری به خود میگیرد.

از دلایل دیگر بالا بودن نسبت کفایت سرمایه در نظام بانکی دیگر کشورها، توجه به توصیههای بازل مبنی بر حاکمیت شرکتی، رتبهبندی مشتریان و... است که در ایران کمتر به آن توجه شده یا بسیار ضعیف اجرا میشود.

نظر شما