امیرحسین موسوی- پژوهشگر اقتصادی: موضوع تامین مالی نیازهای گونانون در سطح دولت و بخش خصوصی، به عنوان یکی از چالشهای اساسی اقتصاد ایران مطرح میشود و لزوم توسعه ابزارهای تامین مالی و تغییر روش تامین مالی از متکی بودن بر نظام بانکی در اقتصاد ایران و حرکت به سمت تامین مالی با محوریت بازار سرمایه، بیش از پیش احساس میشود.

اهمیت اصلی نظام تامین مالی هنگام عدم تطابق جریان درآمدی و هزینهای در اقتصاد، بیشتر درک میشود. به عبارت دیگر زمانی که جریان درآمدی و هزینهای بازیگران اقتصاد، بنا به دلایل مختلف از لحاظ زمانی با یکدیگر منطبق نباشد، توجه ویژه به تامین مالی برای عاملان اقتصادی ضروری میشود. عدم دسترسی به این امر ضروری نیز بالتبع منجر به کاهش رفاه اقتصادی شده و با کاهش رشد اقتصادی، اقتصاد را از تولید و مصرف بیشتر محروم خواهد کرد. از سوی دیگر، در صورت اتخاذ شیوههای نادرست تامین مالی، ممکن است بنگاهها با فشار هزینه مواجه شوند که نتیجه آن در افزایش سطح عمومی قیمتها نمایان میشود، یا اینکه از کانال رشد کلهای پولی و افزایش رشد نقدینگی، افزایش نرخ تورم را در اقتصاد تجربه کنیم. به عبارت دیگر تامین مالی غیرتورمی، یکی از ارکان اساسی اثرگذار بر رشد اقتصادی کشور است.

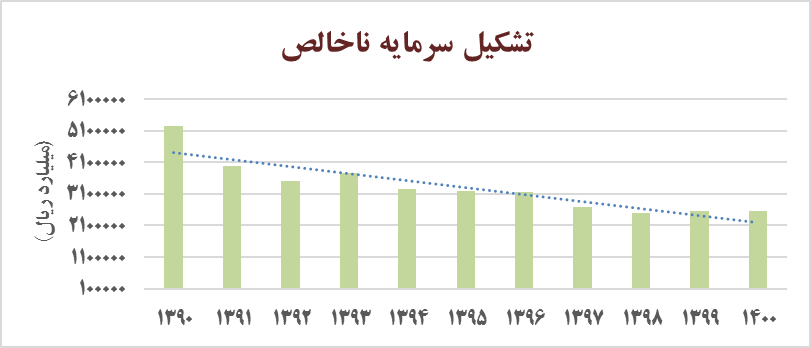

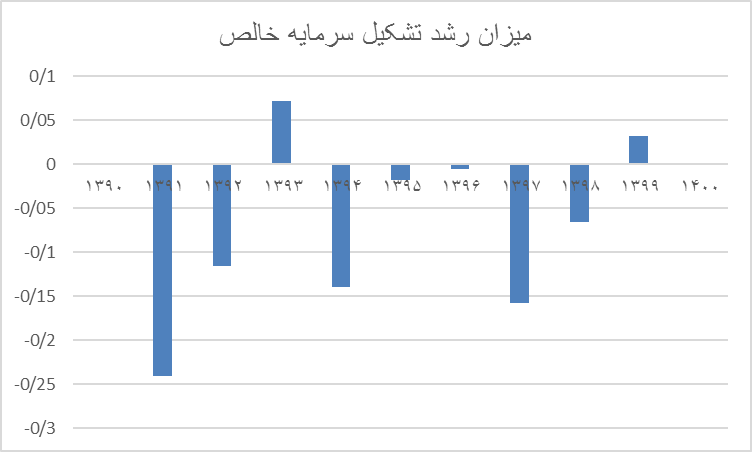

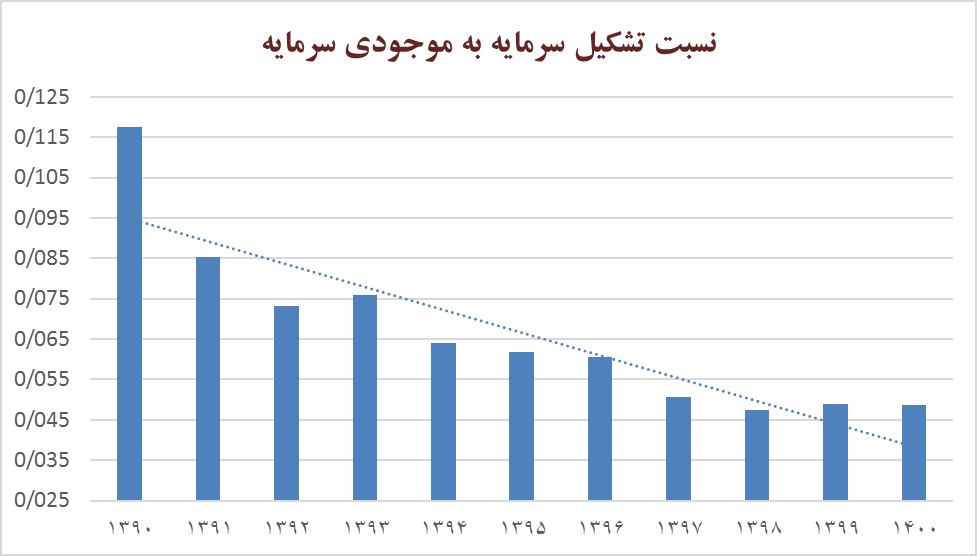

در ساختار تامین مالی، کاهش اصطکاکهای بین بنگاه و تامینکنندگان منابع مالی، مهمترین کارکرد بازارهای مالی در راستای کمک به بخش حقیقی اقتصاد است. در سالهای اخیر، روند تشکیل سرمایه ثابت به شدت نگرانکننده است، به نحوی که در کنار ضرورت انجام اصلاحات ساختاری به منظور بهبود تثبیت اقتصاد کلان، فوریت بازسازی در نظام تامین مالی را بیش از پیش بر همگان آشکار میسازد. نمودار یک روند تشکیل سرمایه ثابت ناخالص را در سطح کشور نشان میدهد. بررسی این نمودار نشان میدهد که میزان تشکیل سرمایه در یک دهه اخیر به صورت مستمر کاهش یافته است. همچنین با در نظر گرفتن میزان استهلاک سرمایه، در عموم سالهای ۹۰ تا ۱۴۰۰، تشکیل سرمایه خالص در کشور رشد منفی یا صفر درصد را تجربه کرده است که در نمودار شماره ۲ قابل مشاهده است.

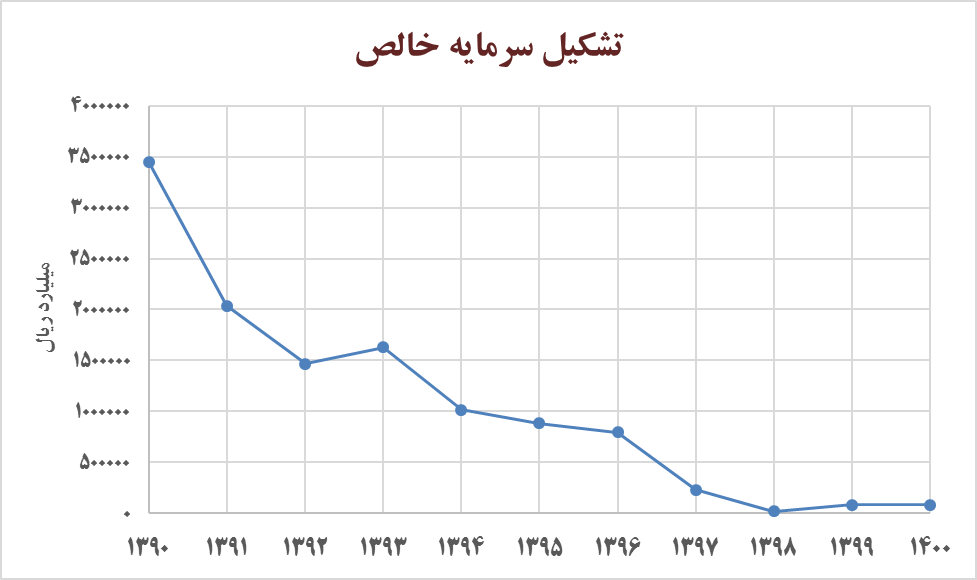

با احتساب میزان استهلاک سرمایه و محاسبه میزان تشکیل سرمایه خالص، وضعیت نگرانکنندهتر است. مشاهده نمودار ۳ گواه همین موضوع است که در سالهای انتهایی دهه ۹۰ گویی، هیچگونه سرمایهگذاری جدیدی در اقتصاد ایران صورت نگرفته، زیرا بخش قابل توجهی از تشکیل سرمایه ناخالص در این سالها پس از کسر استهلاک، منجر به ثبت ارقام پایینی در میزان تشکیل سرمایه خالص در کارنامه اقتصاد ایران شده است.

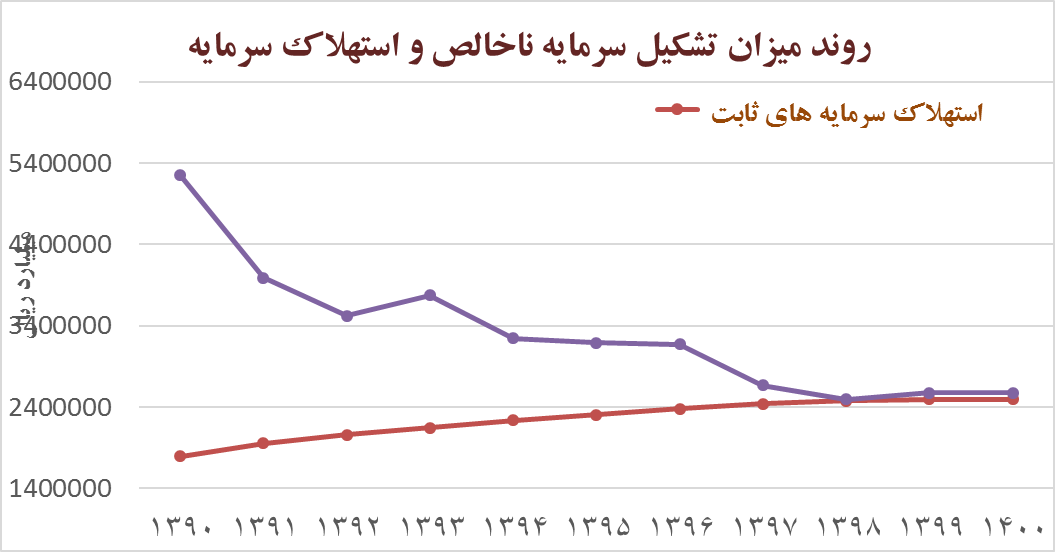

در نمودار ۴ نیز روند میزان تشکیل سرمایه ناخالص ثابت و استهلاک سرمایههای ثابت در اقتصاد ایران قابل مشاهده است که تلاقی میزان استهلاک سرمایههای ثابت و تشکیل سرمایه ثابت، ضرورت توجه به تشکیل سرمایه ثابت در اقتصاد کشور را نشان میدهد. کاهش تشکیل سرمایه در اقتصاد به معنای کاهش پتانسیل افزایش تولید ناخالص داخلی، کاهش ظرفیت رشد درآمد سرانه و کاهش ظرفیت اشتغال است. برای ایران به عنوان کشوری در حال توسعه، رشد تشکیل سرمایه امری حیاتی است و کاهش این شاخص بیانگر کُند شدن سرعت توسعه اقتصادی است.

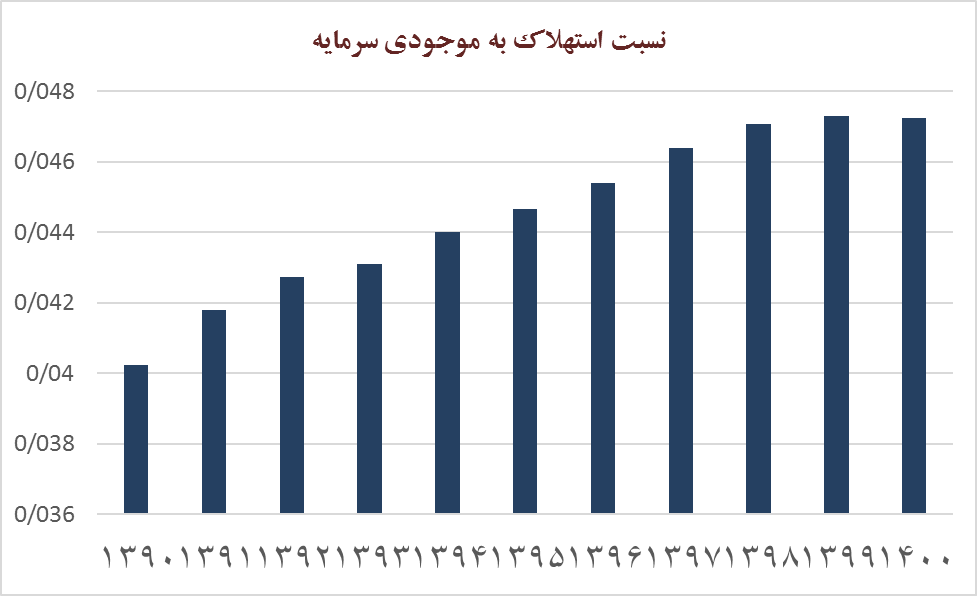

همچنین در نمودارهای ۵ و ۶ مشاهده میشود که در سالهای اخیر همزمان با روند نزولی نسبت تشکیل سرمایه به موجودی سرمایه، نسبت استهلاک به موجودی سرمایه نیز روند صعودی داشته است و در نتیجه برخی از سالها شاهد پیشی گرفتن نرخ استهلاک از نرخ تشکیل سرمایه بودهایم. بنابراین رفع مشکلات و چالشهای نظام تامین مالی و تسهیل آن در اقتصاد کشور، اقدامی ضروری در سطح اقتصاد کلان است.

لزوم گسترش ابزاهای تامین مالی

مهمترین حوزه تامین مالی داخلی در اقتصاد ایران، بخش بازار پول است که شامل منابع اعتباری بانکها و موسسات اعتباری، حساب ذخیره ارزی و صندوق توسعه ملی میشود. در این حوزه، اعتبارات اسنادی و ضمانتنامههای موسسات اعتباری و بانکها یکی از اصلیترین ابزارهای تامین مالی در فرآیند سرمایهگذاری و تجارت بوده است.

کانال دوم تامین مالی، بازار سرمایه است که شامل سه حوزه اوراق قرضه، ورود بنگاهها به بازار سرمایه، افزایش سرمایه و تامین سرمایه میشود. در طول سالهای گذشته، در حوزه اوراق قرضه به دلیل کسری بودجه، سهم دولت افزایش یافت و از آن به عنوان بازار مکمل بازار پول استفاده شده است. شرکتهای تامین سرمایه نیز اغلب تامین سرمایههای بانکها هستند که برای کاهش ریسک اعتباری خود و گسترش دامنه تامین مالی خود در بازار سرمایه حضور دارند.

در سال ۱۴۰۱ سهم تامین مالی خارجی و بازار سرمایه از کل تامین مالی اقتصاد به ترتیب معادل ۰.۴ و ۱۱.۸ درصد بوده است. این در حالی است که انتظار میرود این سهم در این دو حوزه افزایش یابد.

در بخش تولید، مهمترین هدف تامین مالی بنگاه، تامین سرمایه در گردش است که با تهیه مواداولیه و کالاهای واسطهای چرخه فعالیت بنگاه را پایدار نگه دارد و در سالهای اخیر آن را به عنوان تامین مالی زنجیره ارزش نیز تفسیر می کنند. بانک مرکزی با هدف توسعه روشهای تامین مالی تولید به شیوههای غیرتورمی، از سال گذشته روشهای نوین تامین مالی زنجیرهای را در دستور کار قرارداد و براساس آمار بانک مرکزی، سال ۱۴۰۱ حدود ۵۲ هزار میلیارد تومان اوراق گام برای حمایت از زنجیرههای تولید صادر شد که این میزان در سرمایه در گردش زنجیرههای دارو، لوازم خانگی، فلزات اساسی، صنایع غذایی، کشاورزی و صنایع خودروسازی و قطعات نقش قابل توجهی داشته است.

در کنار توسعه این ابزارهای نوین تامین مالی، یکی از الزامات که بدان باید اشاره کرد موضوع محوریت نظام بانکی در تامین مالی فعالیتهای مختلف اقتصادی است. در کشور بنگاهها برای تامین سرمایه در گردش خود معمولا در ابتدا به دریافت وام از بازار پول متوسل میشوند. روش دوم تامین نقدینگی مورد نیاز بنگاه، با فروش یا تنزیل مطالبات است. سومین روش، تامین مالی داراییهای فیزیکی قابل توثیق است که بنگاه، ساختمان یا ماشینآلات خود را نزد یک بانک به عنوان وثیقه قرار داده و برای تامین مالی سرمایه در گردش یا طرحهای توسعهای خود وام میگیرد. روش چهارم تامین مالی بنگاهها، کاهش ریسک از طریق قراردادهای پیشفروش محصول است که بنگاه را از ریسک نوسان قیمت، دور نگه داشته و نقدینگی مورد نیاز هزینههای جاری آن را تامین میکند. پنجمین روش نیز تامین مالی ترکیبی است و در این روش قراردادهایی با شرکتهای زیرمجموعه یا سهامداران بالادستی شرکت برای دریافت وام با نرخی مشخص منعقد میشود. این روشها عمدتا بنگاهها را با چالشهایی روبهرو میکند و محدودیتهایی در دسترسی به این ابزارها وجود دارد که لازم است ابزارهای تامین مالی در سطوح مختلف توسعه پیدا کند و تمرکز نظام تامین مالی بر بازار سرمایه به عنوان محل تامین نقدینگی لازم جهت ایجاد و توسعه بنگاهها و فعالیتهای اقتصادی باشد.

نظر شما