سنگاپور کشوری جزیرهای در جنوبشرق آسیاست که در گذشته تاریخی خود، برای سالهای طولانی (۱۸۲۴-۱۹۶۳) مستعمره بریتانیا بود و در سال ۱۹۶۳، به عنوان عضوی از فدراسیون مالزی، استقلال خود را از بریتانیا به دست آورد. البته دو سال بعد در سال ۱۹۶۵ از مالزی نیز جدا شد و به این ترتیب جمهوری سنگاپور شکل گرفت. با گذشت قریب به شش دهه از اعلام استقلال کامل سنگاپور در سال ۱۹۶۵، این کشور به نمونه موفقی برای رونق و شکوفایی بدل شده است. اما این جزیره کوچک چگونه توانست از یک کشور بسیار فقیر با منابع طبیعی کم، به یکی از کارآمدترین و ثروتمندترین کشورهای جهان بدل شود؟ نقش سیاستهای اقتصادی و بالاخص سیاستهای پولی و ارزی در این موفقیت چه بوده است؟

در این گزارش، پس از اینکه ابتدا خلاصهای از تحولات سیاستهای پولی و اقتصاد جهانی در دو هفته گذشته میلادی ارائه میشود، اقتصاد سنگاپور بررسی و سپس به سیاستهای بانک مرکزی این کشور و نحوه اثرگذاری آن بر متغیرهای اقتصادی مرتبط پرداخته میشود.

آخرین تحولات اقتصاد جهانی و سیاستهای بانکهای مرکزی

-

بانک مرکزی رومانی در ۵ ژوئیه (۱۵ تیر) اعلام کرد نرخ سیاست پولی خود را ۰٫۲۵ واحد درصد کاهش داده و آن را به ۶.۷۵ درصد میرساند. این اولین کاهش نرخ بهره در رومانی از ژانویه ۲۰۲۳ است. این تصمیم پس از کاهش نرخ تورم سالانه از ۶.۶۱ درصد در مارس به ۵٫۱۲ درصد در ماه مه اتخاذ شده است. نرخ تورم هدف بانک مرکزی رومانی ۲.۵ درصد با دامنه نوسان مثبت و منفی یک درصد است.

-

معاون اول سابق بانک مرکزی افغانستان، نوراحمد آغا، در ۶ ژوئیه (۱۶ تیر) به عنوان رئیس بانک مرکزی افغانستان منصوب شد. وی از سوی ایالات متحده، اتحادیه اروپا و سازمان ملل متحد ذیل عنوان کمک به تامینمالی تروریسم تحت تحریمهای فردی است.

-

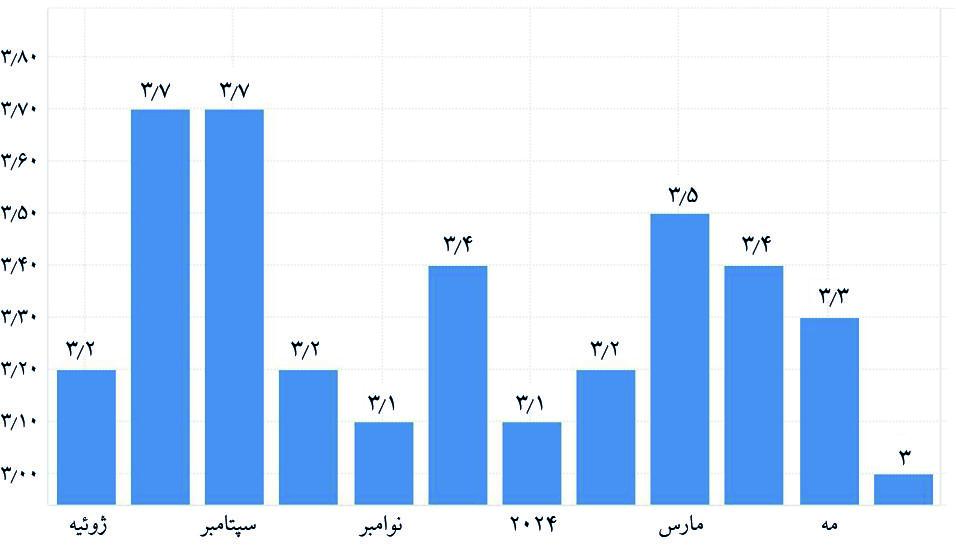

نرخ تورم سالیانه ایالات متحده در ماه ژوئن برای سومین ماه متوالی کاهشی شد و به ۳ درصد افت کرد. این پایینترین نرخ تورم سالیانه از ژوئن ۲۰۲۳ است. اعلام این خبر گمانهزنیها را در خصوص کاهش نرخ بهره وجوه فدرال از جانب فدرال رزرو در آینده نزدیک تقویت و به دنبال خود موجی از افزایش قیمتها در بسیاری از بازارها از جمله طلا و سایر فلزات گرانبها را ایجاد کرد.

شکل (۱). نرخ تورم ایالات متحده (درصد)- منبع:tradingeconomics.com ، برگرفته از اداره آمار کار ایالات متحده

-

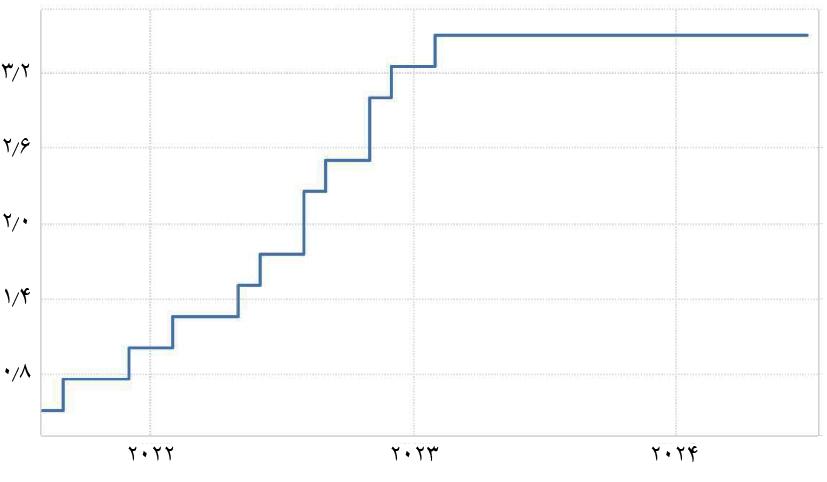

بانک کره (BoK) روز ۱۱ ژوئیه (۲۱ تیر) برای دوازدهمین جلسه متوالی، نرخ بهره خود را حفظ کرد و در عین حال گفت که کاهش نرخ را در "زمان مناسب" در نظر خواهد گرفت. هیات هفتنفره سیاست پولی بانک کره به اتفاق آرا تصمیم گرفت تا نرخ پایه را در ۳.۵ درصد نگه دارد، سطحی که از ژانویه ۲۰۲۳ تغییر نکرده است. این هیات برای مهار تورم، نرخ بهره را بین اوت ۲۰۲۱ و ژانویه ۲۰۲۳ در مجموع ۳ واحد درصد افزایش داده است.

شکل (۲). نرخ بهره کره جنوبی (درصد)- منبع:tradingeconomics.com ، برگرفته از بانک مرکزی کره

-

نرخ تورم سالانه در ترکیه در ژوئن ۲۰۲۴ به ۷۱.۶۰ درصد کاهش یافت که از تورم ۷۵.۴۵ درصدی در ماه مه و نیز از پیشبینیهای بازار برای تورم این ماه (۷۲.۶۰ درصد) کمتر بود. البته، شایان ذکر است که تورم سالیانه ترکیه در ژوئن ۲۰۲۳ معادل ۳۸٫۲۱ درصد بود و پس از آن بنا به دلایل مختلف شتاب گرفت. ۲۰ سال حاکمیت آنچه در برخی متون اقتصادی سیاسی تحت عنوان "اردوغانومیکس" شناخته میشود و به تورم دورقمی (به طور متوسط بیش از ۱۵ درصد) منجر شده و بر اساس ارقام ترک استات تا ۸۰ درصد نیز رسیده، نه تنها استقلال بانک مرکزی جمهوری ترکیه (CBRT)، بلکه فضای آن برای مانور و تأثیر آن بر سیاست اقتصادی را نیز تضعیف کرده است. لیر دیگر ارز مرجع بالفعل در ترکیه نیست، زیرا بیش از ۷۰ درصد سپردهها در نظام بانکی ترکیه به دلار آمریکا یا یورو بوده یا به این ارزها وابسته است.

در جدول (۱) گزارش آخرین آمار مربوط به نرخ تورم، نرخ رشد اقتصادی، و نرخ بهره سیاستی در کشورهای منتخب برای مطالعه بیشتر آورده شده است.

جدول (۱). نگاهی به آخرین آمارهای اقتصادی کشورهای منتخب

| نرخ بهره سیاستی |

نرخ تورم |

نرخ رشد اقتصادی |

|||||||||||||||

| ژانویه ۲۰۲۴ |

فوریه ۲۰۲۴ |

مارس ۲۰۲۴ |

آوریل ۲۰۲۴ |

مه ۲۰۲۴ |

ژوئن ۲۰۲۴ |

دسامبر ۲۰۲۳ |

ژانویه ۲۰۲۴ |

فوریه ۲۰۲۴ |

مارس ۲۰۲۴ |

آوریل ۲۰۲۴ |

مه ۲۰۲۴ |

ژوئن ۲۰۲۴ |

فصل دوم ۲۰۲۳ |

فصل سوم ۲۰۲۳ |

فصل چهارم ۲۰۲۳ |

فصل اول ۲۰۲۴ |

|

| حوزه یورو |

۴٫۵ |

۴٫۵ |

۴٫۵ |

۴٫۵ |

۴٫۵ |

۴٫۲۵ |

۲٫۹ |

۲٫۸ |

۲٫۶ |

۲٫۴ |

۲٫۴ |

۲٫۶ |

۲٫۵ |

۰٫۶ |

۰٫۱ |

۰٫۱ |

۰٫۴ |

| ایالات متحده |

۵٫۵ |

۵٫۵ |

۵٫۵ |

۵٫۵ |

۵٫۵ |

۵٫۵ |

۳٫۴ |

۳٫۱ |

۳٫۲ |

۳٫۵ |

۳٫۴ |

۳٫۳ |

۳ |

۲٫۴ |

۲٫۹ |

۳٫۱ |

۳ |

| انگلیس |

۵٫۲۵ |

۵٫۲۵ |

۵٫۲۵ |

۵٫۲۵ |

۵٫۲۵ |

۵٫۲۵ |

۴ |

۴ |

۳٫۴ |

۳٫۲ |

۲٫۳ |

۲ |

- |

۰٫۲ |

۰٫۲ |

۰٫۲- |

۰٫۲ |

| ترکیه |

۴۵ |

۴۵ |

۵۰ |

۵۰ |

۵۰ |

۵۰ |

۶۴٫۷۷ |

۶۴٫۸۶ |

۶۷٫۰ |

۶۸٫۴۹ |

۶۹٫۸ |

۷۵٫۴۵ |

۷۱٫۶ |

۳٫۹ |

۶٫۱ |

۴ |

۵٫۷ |

| چین |

۳٫۴۵ |

۳٫۴۵ |

۳٫۴۵ |

۳٫۴۵ |

۳٫۴۵ |

۳٫۴۵ |

۰٫۳- |

۰٫۸- |

۰٫۷ |

۰٫۱ |

۰٫۳ |

۰٫۳ |

۰٫۲ |

۶٫۳ |

۴٫۹ |

۵٫۲ |

۵٫۳ |

| امارات متحده عربی |

۵٫۴ |

۵٫۴ |

۵٫۴ |

۵٫۴ |

۵٫۴ |

۵٫۴ |

۳٫۲۷ |

۳٫۶ |

۳٫۳۶ |

۳٫۳۴ |

۳٫۹۱ |

۳٫۸۱ |

- |

۳٫۸ |

۲٫۵ |

۴٫۳ |

- |

| روسیه |

۱۶ |

۱۶ |

۱۶ |

۱۶ |

۱۶ |

۱۶ |

۷٫۴ |

۷٫۴ |

۷٫۷ |

۷٫۷ |

۷٫۸ |

۸٫۳ |

- |

۴٫۹ |

۵٫۵ |

۴٫۹ |

۵٫۴ |

| هند |

۶٫۵ |

۶٫۵ |

۶٫۵ |

۶٫۵ |

۶٫۵ |

۶٫۵ |

۵٫۶۹ |

۵٫۱ |

۵٫۰۹ |

۴٫۸۵ |

۴٫۸۳ |

۴٫۷۵ |

۵٫۰۸ |

۸٫۲ |

۸٫۱ |

۸٫۶ |

۷٫۸ |

| کویت |

۴٫۲۵ |

۴٫۲۵ |

۴٫۲۵ |

۴٫۲۵ |

۴٫۲۵ |

۴٫۲۵ |

۳٫۳۷ |

۳٫۳ |

۳٫۴ |

۳٫۰۲ |

۳٫۱۷ |

۳٫۱۷ |

- |

۳٫۵- |

۵٫۸- |

۴٫۴- |

- |

| آلمان |

۴٫۵ |

۴٫۵ |

۴٫۵ |

۴٫۵ |

۴٫۵ |

۴٫۲۵ |

۳٫۷ |

۲٫۹ |

۲٫۵ |

۲٫۲ |

۲٫۲ |

۲٫۴ |

۲٫۲ |

۰٫۱ |

۰٫۳- |

۰٫۲- |

۰٫۲- |

توضیحات: نرخ رشد اقتصادی بهصورت تغییر تولید ناخالص داخلی حقیقی هر فصل نسبت به فصل مشابه سال قبل و نرخ تورم بهصورت تعریف سالانه ارائه شده است. منبع: tradingeconomics.com

سنگاپور از منظر آمار اقتصادی

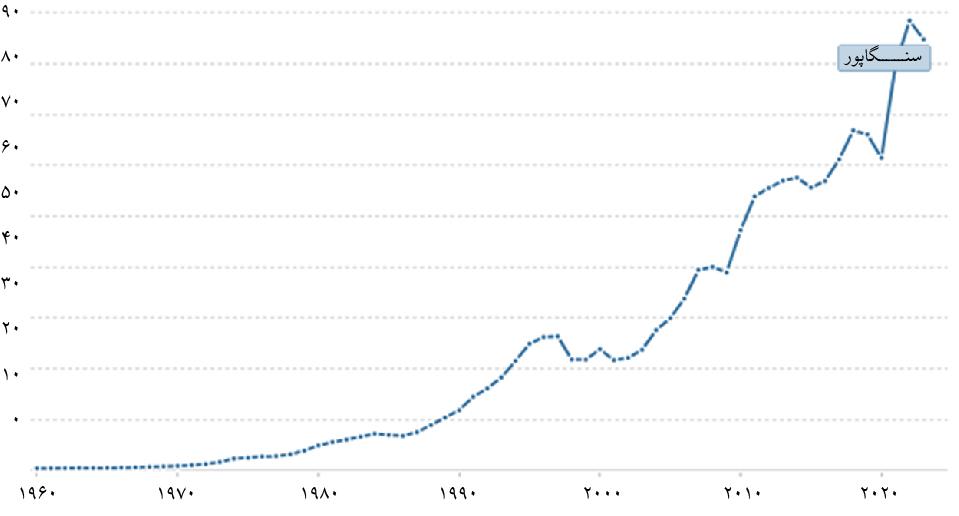

در سال ۱۹۶۵، تولید ناخالص داخلی سرانه در سنگاپور تنها ۵۱۶ دلار بود، در حالیکه هم اکنون بر اساس آخرین آمارها، این کشور با داشتن تولید سرانه در حدود ۸۵ هزار دلار (در سال ۲۰۲۳)، به عنوان الگویی از شکوفایی اقتصادی در آسیای جنوبشرقی محسوب میشود. در ادبیات اقتصادی، برای شکوفایی اقتصاد سنگاپور از اصطلاح "معجزه اقتصادی" یاد میشود.

شکل (۳). تولید ناخالص داخلی سرانه (به قیمت جاری- هزار دلار آمریکا) منبع: بانک جهانی

در دهههای پس از استقلال، سنگاپور به سرعت از یک کشور کمدرآمد به یک کشور پُردرآمد تبدیل شد. رشد تولید ناخالص داخلی در این دولت-شهر یکی از بالاترینهای جهان بوده، به طوریکه متوسط رشد اقتصادی آن در سالهای پس از استقلال حدود ۷ درصد و در ۲۵ سال اول بالاتر از ۹.۲ درصد بوده است. پس از اینکه صنعتیشدن سریع در دهه ۱۹۶۰ مسیر توسعه این کشور جزیرهای را منجنیق کرد، تولید به محرک اصلی رشد تبدیل شد. در اوایل دهه ۱۹۷۰، سنگاپور به اشتغال کامل رسید و یک دهه بعد به عنوان یکی از اقتصادهای تازه صنعتیشده آسیا، به مجموعه کشورهای هنگکنگ، جمهوری کره، تایوان و چین پیوست. بخشهای تولید و خدمات همچنان ستونهای دوقلوی اقتصاد با ارزشافزوده بالای سنگاپور هستند. البته، رشد اقتصادی سنگاپور در سالهای اخیر کُند شده است، به طوریکه رشد کلی اقتصاد سنگاپور در سال ۲۰۲۳، ۱.۱ درصد و کمتر از رشد اقتصادی ۲۰۲۲ بود. انتظار میرود رشد اقتصادی در سال ۲۰۲۴ متوسط باشد و دولت محدوده ۱.۰ درصد تا ۳.۰ درصد را پیشبینی میکند. بانک جهانی در جدیدترین شاخص سرمایه انسانی خود، سنگاپور را بهترین کشور جهان در توسعه سرمایه انسانی رتبهبندی کرده است.

سنگاپور با جمعیتی حدود ۶ میلیون نفر در سال ۲۰۲۴، یکی از ببرهای آسیاست. اقتصاد سنگاپور یکی از آزادترین و رقابتیترین اقتصادهای دنیا محسوب میشود. بر اساس ارزیابی بنیاد هریتیج، شاخص آزادی اقتصادی سنگاپور معادل ۸۳٫۵ است و اقتصاد این کشور رتبه اول را در میان ۱۸۴ کشور مورد بررسی به لحاظ آزادترین اقتصاد جهان در سال ۲۰۲۳ به خود اختصاص داده است (این شاخص در دامنه صفر تا ۱۰۰ قرار دارد و زیر عدد ۵۰ به معنای اقتصاد سرکوبشده و بالای عدد ۸۰ به معنای اقتصاد آزاد است). همچنین، این کشور از لحاظ شاخص ادراک فساد همواره در رده سالمترین کشورها قرار داشته است.

یکی از دلایل رشد اقتصادی سنگاپور توفیق آن در جذب سرمایه خارجی است. این کشور بر اساس شاخص سرانه سرمایهگذاری خالص بینالمللی، در جایگاه بالایی قرار دارد. چندصد ابرشرکت چندملیتی از ایالات متحده، ژاپن، چین، هند و اروپا در سنگاپور فعال هستند.

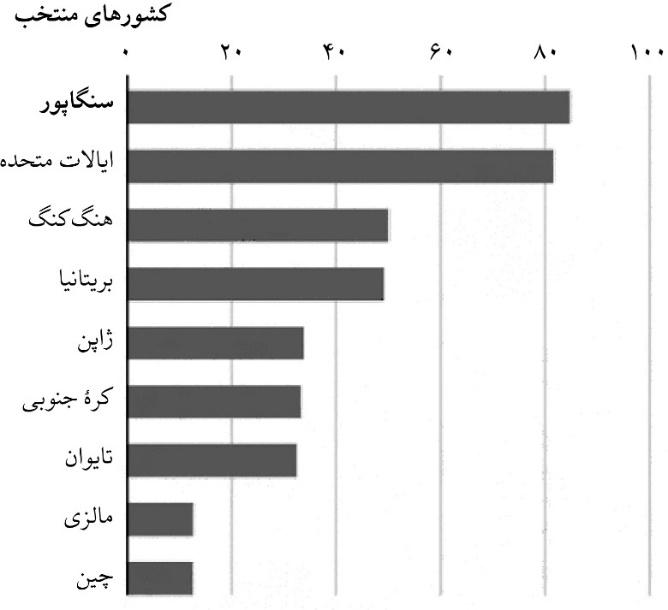

به طورکلی، کارنامه اقتصادی این کشور از هر نظر چشمگیر است. در طول دو دهه گذشته، متوسط دستمزد ساکنان سنگاپور در کارهای تماموقت ۴۳ درصد، در مقایسه با افزایش ۸ درصدی در آمریکا، افزایش یافته است. در حال حاضر، میانگین دستمزد تماموقت سنگاپوریها در حدود ۴۶٬۰۰۰ دلار است، در حالیکه در انگلیس (کشوری که سنگاپور سالهای طولانی تحت استعمار آن بود) این رقم پایینتر و در حدود ۴۴٬۰۰۰ دلار است. همچنین، اقتصاد این کشور از نظر تولید ناخالص داخلی سرانه در جایگاه سوم جهان قرار داشته و با توجه به این شاخص، بسیار بالاتر از بسیاری از کشورهای توسعهیافته جهان ایستاده است.

شکل (۴). تولید ناخالص داخلی سرانه، ۲۰۲۳، هزار دلار ایالات متحده - منبع: اکونومیست، ۱۱ مه ۲۰۲۴، برگرفته از دادههای صندوق بینالمللی پول

سیاست پولی سنگاپور

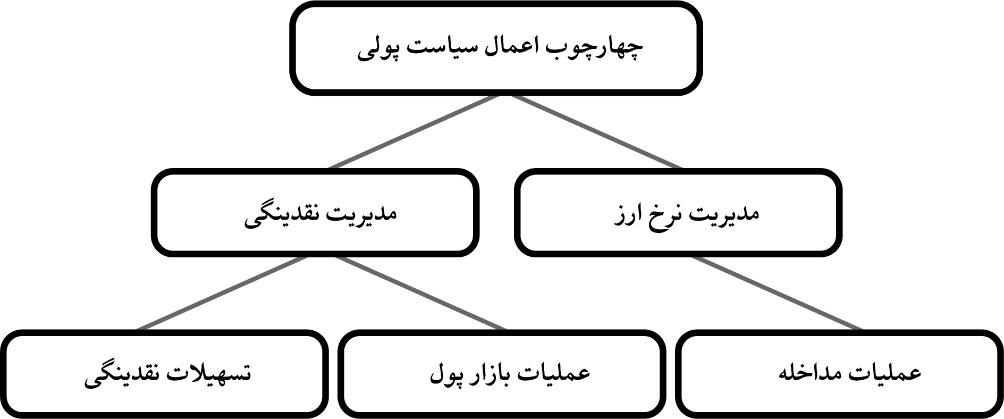

بانک مرکزی سنگاپور روش منحصربهفردی برای اجرای سیاستهای پولی دارد و به جای تغییر نرخهای بهره داخلی، برخلاف بسیاری از اقتصادهای دیگر، نرخ تبدیل دلار خود را تغییر میدهد. مقام پولی سنگاپور (MAS) مسیری را تعیین میکند که آن را باند یا دامنه سیاستی نرخ ارز موثر اسمی دلار سنگاپور (S$NEER) مینامد و بنا بر آن، پول محلی را در برابر ارزهای شرکای تجاری اصلی خود تقویت یا تضعیف میکند. از سال ۱۹۸۱، سیاست پولی در سنگاپور بر مدیریت نرخ ارز متمرکز شده است.

بانک مرکزی سنگاپور در تعریف خود و سیاستهایش چنین آورده است: "مقام پولی سنگاپور (MAS) بانک مرکزی سنگاپور است و طیف کاملی از وظایف بانک مرکزی را انجام میدهد. اداره مدیریت بازارهای پولی و داخلی (MDD) مسئول اجرای سیاستهای پولی است که مدیریت ۱- نرخ ارز از طریق مداخله در بازارهای ارز و ۲- نقدینگی نظام بانکی از طریق عملیات بازار پول و تسهیلات نقدینگی را شامل میشود".

شکل (۵) خلاصهای از نحوه اعمال سیاست پولی را توسط مقام پولی سنگاپور از طریق عملیات ارزی و بازار پول ارائه میکند.

شکل (۵). سیاست پولی بانک مرکزی سنگاپور - منبع: Monetary Authority of Singapore

در مورد چرایی استفاده سنگاپور از نرخ ارز به جای نرخ بهره در اعمال سیاست پولی خود، باید به دلایل زیر اشاره کرد:

-

سنگاپور یک اقتصاد کوچک و متکی به تجارت است. جمع صادرات و واردات ناخالص کالاها و خدمات در این دولت-شهر بیش از سه برابر تولید ناخالص داخلی (GDP) آن است. سنگاپور هیچ منبع طبیعی ندارد و تقریباً به طور کامل به واردات کالاهای ضروری مانند غذا و انرژی وابسته است. در همین حال، حدود ۰.۴ دلار سنگاپور از هر دلاری که در داخل هزینه میشود، صرف واردات شده و این کشور برای تامین مالی این حجم از واردات به صادرات متکی است.

-

با توجه به چنین شرایطی، نرخ ارز نسبت به نرخ بهره داخلی تاثیر بسیار قویتری بر تورم دارد، به عنوان مثال، اگر دلار سنگاپور در برابر ارزهای شرکای تجاری اصلی افزایش ارزش پیدا کند، قیمت کالاها و خدمات وارداتی را کاهش خواهد داد. این امر قیمتهایی که خانوارها باید بپردازند، کاهش میدهد. به عبارت دیگر، بازبودن اقتصاد به این معنی است که نرخ ارز یک رابطه پایدار و قابلپیشبینی با ثبات قیمتها به عنوان هدف نهایی سیاست در میانمدت دارد.

همچنین، ساختار اقتصاد سنگاپور زمینه استفاده از نرخ بهره را به عنوان ابزار سیاست پولی کاهش میدهد، زیرا:

-

اولاً، بخش صنعت این کشور تحت سلطه شرکتهای چندملیتی (MNCs) است که به جای نظامهای بانکی محلی یا بازارهای بدهی، به تامین مالی از دفاتر مرکزی خود (معمولاً در اقتصادهای توسعهیافته) متکی هستند.

-

دوم، نقش سنگاپور به عنوان یک مرکز مالی بینالمللی، به ایجاد یک مرکز بانکداری فراساحلی بزرگ منجر شده است که عمدتاً با ارزهای G۳ معامله میکند و داراییهایی که به آن ارزها تعلق میگیرد، بسیار بیشتر از داراییهای نظام بانکی داخلی است. از آنجاییکه هیچ کنترلی بر جریان سرمایه بین نظام بانکی خارج از کشور (ارز خارجی) و نظام بانکی داخلی (دلار سنگاپور) وجود ندارد، تغییرات جزئی در تفاوت نرخ بهره میتواند به جابهجایی بزرگ و سریع سرمایه منجر شود. در نتیجه، هدفگذاری نرخ بهره در سنگاپور دشوار است، زیرا هرگونه تلاش MAS برای افزایش یا کاهش نرخهای بهره داخلی با انتقال وجوه به داخل یا خارج از نظام مالی داخلی خنثی میشود.

تغییرات نرخ ارز از راههای زیر به اقتصاد منتقل میشود:

-

اولاً، نرخ ارز مستقیماً برای کاهش فشارهای تورمی وارداتی عمل میکند. با توجه به اینکه سنگاپور بیشتر از آنچه مصرف میکند وارد مینماید، قیمتهای داخلی به قیمتهای جهانی بسیار حساس است. بنابراین، نرخ ارز یک حائل مهم در برابر فشارهای قیمت خارجی در مرزها، به ویژه در دورههای افزایش قیمتهای جهانی کالاها، فراهم میکند و در نتیجه به هدف ثبات میانمدت قیمت کمک میکند.

-

دوم، نرخ ارز به طور غیرمستقیم برای مقابله با عوامل داخلی تورم عمل میکند. ارز قویتر تقاضای خارجی برای کالاها و خدمات این کشور را تعدیل میکند و با کاهش تقاضا برای نهادههای داخلی، درآمد عوامل به میزان معتدلتری افزایش مییابد. این امر به نوبه خود تقاضای داخلی برای کالاها و خدمات غیرقابل تجارت را نیز کاهش میدهد و فشاری رو به پایین بر قیمتها وارد میکند.

ویژگیهای سبد ارزی، دامنه نوسان سیاستی و سیستم خزیدن

سیستم نرخ ارز در سنگاپور سه ویژگی اصلی دارد که میتوان آن را تحت طبقهبندی سبد، دامنه نوسان یا باند و نحوه خزیدن (BBC) خلاصه کرد.

-

اول، دلار سنگاپور در برابر سبدی از ارزهای شرکای تجاری اصلی این کشور یعنی ایالات متحده، حوزه یورو، و ژاپن (که به عنوان نرخ ارز موثر اسمی دلار سنگاپور یا S$NEER شناخته میشود) مدیریت میشود. S$NEER یک شاخص ترکیبی است که از نرخ ارز دوجانبه بین سنگاپور و شرکای تجاری اصلی آن تشکیل شده است. این شاخص یک شاخص وزنی مبتنی بر مبادله است که در آن وزنها بر اساس اهمیت روابط تجاری به ارزهای مختلف شرکای تجاری اصلی سنگاپور تعریف میشوند. بنا به گفته بانک مرکزی، سیاست پولی مبتنی بر این شاخص، به دلار سنگاپور اجازه میدهد تا به طور تجمعی در رابطه با شرکای تجاری اصلی خود واکنش نشان دهد، که این کار اثر قابلتوجهی بر سطوح عمومی قیمت در سنگاپور دارد. از آنجا که سیاست پولی مبتنی بر کنترل نرخ ارز در سنگاپور بر پایه یک شاخص وزنی است، حرکات آن نسبت به زمانی که به یک واحد پولی وابسته باشد، نوسان کمتری دارد. این ویژگی اهمیت الگوی تجاری متنوع سنگاپور را نیز منعکس میکند.

-

دوم، MAS یک رژیم شناور مدیریتشده را برای دلار سنگاپور اجرا میکند. نرخ ارز موزون تجاری مجاز است در محدوده سیاستی خاصی نوسان داشته باشد که مکانیزمی را برای تطبیق با نوسانات کوتاهمدت در بازارهای ارز فراهم و امکان انعطاف در مدیریت نرخ ارز را ایجاد میکند. از منظر عملیاتی، وجود این باند و دامنه نوسان، برخلاف سیستمی که مبتنی بر یک ارز ثابت است، نیاز به مداخلات ارزی ثابت را به حداقل میرساند.

-

سوم، شیب باند سیاست نرخ ارز بهطور منظم بررسی میشود تا اطمینان حاصل شود که با مبانی اساسی اقتصاد سازگار است. به عبارتی، این ویژگی خزیدن است که در باند گنجانده شده است. این کار اجازه میدهد تا نرخ ارز تعدیل و از ناهماهنگی جلوگیری شود. البته، شیب باند سیاست و همچنین سطحی که در مرکز آن قرار دارد، فاش نمیشود.

مقام پولی سنگاپور سطح دقیق نرخ ارز را تعیین یا آن را در زمان واقعی (بلادرنگ) کنترل نمیکند. در عوض، S$NEER مجاز است و میتواند در محدوده سیاستی مشخصی که سطوح دقیق آن فاش نشده است، به سمت بالا یا پایین حرکت کند. اگر از این باند خارج شود، مقام پولی سنگاپور (MAS) با خرید یا فروش دلار سنگاپور وارد عمل میشود. چنانکه آمد، نوار سیاستی دارای سه پارامتر شیب، سطح و عرض است که MAS میتواند آنها را تنظیم کند. این پارامترها حداقل دو بار در سال، معمولاً در آوریل و اکتبر بررسی میشوند. اگر شرایط اقتصادی کشور بهگونهای بود که نیاز به تغییر فوری تنظیمات وجود داشته باشد، میتوان بررسیهای بیشتری انجام داد، مانند سال ۲۰۲۲ که تورم بالا باعث دو حرکت خارج از چرخه شد. تنظیم شیب بر سرعت تقویت یا تضعیف دلار سنگاپور تأثیر میگذارد. تنظیم سطح یا نقطه میانی باند سیاستی، امکان تقویت یا تضعیف فوری S$NEER را فراهم و آن را به ابزاری برای مداخله در وضعیتهای اضطراری مانند رکود تبدیل میکند. با گسترش دامنه و عرض سیاستی، MAS میتواند امکان نوسانات بیشتری را برای S$NEER فراهم کند.

این ویژگیها با هم، لنگر ثباتی را برای اقتصاد بسیار باز سنگاپور فراهم و اثربخشی چارچوب اعتماد به دلار سنگاپور را تقویت کرده است. انتخاب نرخ ارز به عنوان ابزار اصلی سیاست پولی به این معناست که MAS

کنترل بر نرخهای بهره داخلی و عرضه پول را وانهاده است. MAS سعی نمیکند سطح نرخهای بهره داخلی را کنترل و خود را به کاهش نوسانات بیشازحد نرخ بهره محدود کند. بنابراین، نرخ بهره دلار سنگاپور تا حد زیادی توسط نرخ بهره خارجی و انتظارات سرمایهگذاران از حرکت آتی دلار سنگاپور تعیین میشود.

در گام بعدی، اعمال سیاست پولی، MAS نرخهای بهره و عرضه پول را به جای استفاده به عنوان ابزار سیاست پولی، برای نظارت اقتصادی و همچنین برای تضمین وجود نقدینگی کافی در سیستم برای مقاصد نظارتی و تسویهحساب، کنترل میکند. مدیریت نقدینگی نظام بانکی MAS شامل عملیات بازار پول و تسهیلات نقدینگی است.

چنانکه ذکر شد، برخلاف بیشتر بانکهای مرکزی دیگر، MAS نرخهای بهره داخلی را هدف قرار نمیدهد. قضیه سهگانه غیرممکن که به عنوان سهگانه اقتصاد باز نیز شناخته میشود بیان میکند کشوری که دارای حساب سرمایه باز است، نمیتواند همزمان نرخ ارز خارجی و نرخ بهره داخلی خود را مدیریت کند. بنابراین، حساب سرمایه باز سنگاپور و سیاست پولی مبتنی بر نرخ مبادله حاکی از آن است که نرخهای بهره داخلی و عرضه پول لزوماً درونزا هستند.

به این ترتیب، چارچوب مدیریت نقدینگی MAS هیچ سطحی از نرخ بهره یا عرضه پول را هدف قرار نمیدهد. در عوض، هدف آن صرفاً اطمینان از وجود مقدار مناسب نقدینگی در نظام بانکی است که برای پاسخگویی به تقاضای بانکها برای ماندههای احتیاطی و تسویه کافی باشد و به بیش از این حد توجهی نمیکند. MAS هر روز صبح حدود ساعت ۹:۴۵ صبح عملیات بازار پول را انجام میدهد.

اجرای سیاست پولی

در سنگاپور، اجرای سیاست پولی از تدوین سیاست پولی جدا نگه داشته میشود تا تصمیمات سیاست پولی تحتتأثیر ملاحظات اجرایی کوتاهمدت قرار نگیرد. در طول روز، MAS حرکات S$NEER را از نزدیک زیر نظر دارد تا اطمینان یابد که به طور منظم در محدوده خطمشی حرکت میکند. هنگامیکه S$NEER به لبه باند سیاست در هر دو طرف برسد، یا زمانیکه نوسانات یا سفتهبازیهایی در بازار دلار سنگاپور وجود داشته باشد، MAS با استفاده از معاملات نقدی یا فوروارد از طریق نمایندگیهای اصلی خود (PDs)، در بازار ارز مداخله خواهد کرد. همچنین، ممکن است قبل از رسیدن به دو حد دامنه یا باند سیاستی مداخله کند، یا به S$NEER اجازه دهد قبل از مداخله، محدوده را بشکند و از آن خارج شود. البته، مقام پولی تا آنجا که ممکن است، از مداخله سریع خودداری میکند و به نیروهای بازار اجازه میدهد تا سطح نرخ مبادله دلار سنگاپور را در محدوده سیاستی تعیین کنند.

زمان، بزرگی و فراوانی عملیات مداخله مقام پولی در بازار ارز فاش نمیشود. همراه با عدم افشای پارامترهای سیاستی، عدم اظهارنظر در مورد عملیات MAS باعث ایجاد برخی ابهامات سازنده در مدیریت نرخ ارز شده است. در موارد نادری که حضور صریح MAS برای آرامکردن بازار یا جلوگیری از سفتهبازیهای بیش از حد مورد نیاز است، ممکن است مقام پولی عملیات خود را فاش کند. برای پاسخگویی، جزئیات عملیات مداخله ارزی هر دو هفته یکبار در جلسه سیاست پولی و سرمایهگذاری که معادل کمیته سیاست پولی سایر بانکهای مرکزی است، گزارش میشود.

البته، با توجه به تلاشهای مستمر کارگزاران اقتصادی و نیز همراهی مقام پولی برای افزایش شفافیت چارچوب، درحال حاضر فعالان بازار درک نسبتاً خوبی از سیاستهای پولی MAS دارند. از ژوئیه ۲۰۰۱، حرکت S$NEER در بیانیه سیاست پولی ششماهه (MPS) گنجانده شده است. همچنین، دادههای تاریخی S$NEER با یک تاخیر ششماهه از آوریل ۲۰۰۶ منتشر میشود. در اکتبر ۲۰۱۲، MAS تاخیر زمانی را کاهش داد و شروع به انتشار میانگین هفتگی دادههای S$NEER در اولین دوشنبه هر ماه کرد و به فعالان بازار نقاط مرجع بیشتری برای کالیبرهکردن مدلهای S$NEER خود داد. همزمان با انتشار MPS، MAS دو بار در سال مروری بر اقتصاد کلان (MR) را منتشر میکند که تجزیه و تحلیل و ارزیابی تحولات اقتصاد کلان در اقتصاد سنگاپور را مستند مینماید و مبنای تصمیمات سیاستی اتخاذشده را با فعالان بازار، تحلیلگران و عموم مردم به اشتراک میگذارد. این انتشارات و دادههای موجود در آن به تحلیلگران بانکی این امکان را داده است که به برآوردهای نسبتاً مشابهی از S$NEER برسند. آنها همچنین میتوانند حضور MAS را از چگونگی تغییر قیمتها در بازار ارز استنباط و رفتار مقام پولی را تحلیل و ارزیابی کنند.

اثربخشی سیاست پولی

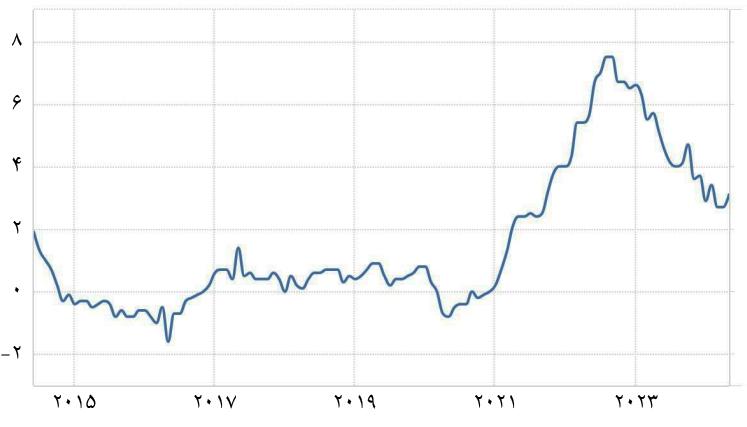

اثربخشی مناسب سیاست پولی مبتنی بر نرخ ارز، به عنوان یک ابزار ضدتورم برای اقتصاد سنگاپور، با این واقعیت نشان داده میشود که تورم داخلی در طول زمان نسبتاً پایین بوده، به طوریکه از سال ۱۹۸۱ تا ۲۰۱۲ نرخ تورم این کشور به طور متوسط ۲.۱ درصد در سال بوده است. پس از این سال نیز، چنانکه در شکل (۶) مشخص است، تنها در سالهای ۲۰۲۲ و ۲۰۲۳ است که به خاطر بالارفتن قیمتهای جهانی انرژی و موادغذایی ناشی از درگیری بین روسیه و اوکراین، تورم در سنگاپور هم مانند همه نقاط جهان جهش پیدا کرد و برای اولینبار در سال ۲۰۲۲ به ۸ درصد نزدیک شد. دلیل اصلی این جهش تورمی وابستگی کامل اقتصاد سنگاپور به واردات برای تامین نیازهای داخلی و در نتیجه تورم وارداتی است، چنانکه در نبود تکانههای قیمتی برونزا، به جز چند سال اخیر، در بیشتر سالها تورم سنگاپور کمتر از دو درصد بوده و در برخی سالها همچون ۲۰۱۵ و ۲۰۱۶، این کشور تورم منفی را نیز تجربه کرده است. ثبات قیمتها در نتیجه سابقه طولانی تورم پایین، باعث کنترل انتظارات تورمی شده و همین امر به کنترل بیشتر تورم در این کشور کمک میکند.

شکل (۶). نرخ تورم سنگاپور (درصد)- منبع: tradingeconomics.com، برگرفته از اداره آمار سنگاپور

خلاصه و جمعبندی

به طور خلاصه، الف- سنگاپور با داشتن تولید سرانه در حدود ۸۵ هزار دلار (در سال ۲۰۲۳)، در مقام سوم اقتصاد جهانی از منظر این شاخص قرار دارد و بالاتر از کشورهایی همچون ایالات متحده و بریتانیا رتبهبندی میشود. ب- رشد اقتصادی سنگاپور در دوره پس از استقلال کامل از ۱۹۶۵ به بعد بسیار شتابان بوده و همین رشد آن را در دسته کشورهای تازه صنعتیشده آسیا قرار داده است. ج- بانک مرکزی سنگاپور، که تحت عنوان "مقام پولی سنگاپور" شناخته میشود، برخلاف بسیاری از کشورهای جهان از نرخ بهره به عنوان ابزار متعارف سیاست پولی استفاده نمیکند. د- مهمترین ابزار سیاست پولی سنگاپور نرخ ارز موثر اسمی دلار سنگاپور (S$NEER) است. ه- دلیل استفاده از کنترل نرخ ارز موثر اسمی به جای کنترل نرخ بهره در اعمال سیاستهای پولی، ویژگیهای اقتصاد سنگاپور به عنوان یک اقتصاد کوچک باز است که در آن ورود و خروج سرمایه آزاد بوده و حجم تجارت خارجی نسبت به حجم اقتصاد بسیار بالاست. و- همچنین، بسیاری از شرکتهای تجاری و صنعتی فعال در سنگاپور برای تامین مالی خود به نظام بانکی داخلی آن وابسته نیستند و بیشتر از سمت شرکتهای مادر خود در کشورهای مبدا تامین مالی میشوند. در نتیجه، تغییر نرخ بهره داخلی سنگاپور بر رفتار اقتصادی آنها اثر پُررنگی ندارد. ز- اقتصاد سنگاپور به واردات برای تامین نیازها و تقاضای داخلی خود وابستگی بسیار شدیدی دارد که این امر باعث شده است کنترل تورم وارداتی از طریق کنترل نرخ ارز موثر اسمی به یکی از اولویتهای بانک مرکزی آن تبدیل شود. ح- سیستم نرخ ارز در سنگاپور سه ویژگی اصلی دارد که میتوان آنها را تحت طبقهبندی سبد، دامنه نوسان یا باند و نحوه خزیدن خلاصه کرد. دلار سنگاپور در برابر سبدی از ارزهای شرکای تجاری اصلی این کشور یعنی ایالات متحده، حوزه یورو، و ژاپن مدیریت میشود و دامنهای برای میانگین نرخ ارز موثر اسمی مبتنی بر این سبد از سوی مقام پولی سنگاپور تعیین شده است و تنظیم شیب واکنش بانک بر سرعت تقویت یا تضعیف دلار سنگاپور تأثیر میگذارد. تنظیم سطح یا نقطه میانی باند سیاستی نیز امکان تقویت یا تضعیف فوری S$NEER را فراهم میکند. ط- مقام پولی سنگاپور نرخهای بهره و عرضه پول را، به جای استفاده به عنوان ابزار سیاست پولی، برای نظارت اقتصادی و همچنین برای تضمین وجود نقدینگی کافی در سیستم برای مقاصد نظارتی و تسویهحساب، کنترل میکند. ی- بررسی اقتصاد سنگاپور و نرخهای تورم حاکم بر آن حاکی از اثربخشی مناسب سیاست پولی مبتنی بر نرخ ارز به عنوان یک ابزار ضدتورم برای اقتصاد این کشور است.

*این مطلب برگرفته از گزارش ایلناز ابراهیمی است که در پژوهشکده پولی و بانکی تهیه شده و سجاد ابراهیمی ناظر علمی آن بوده است.

نظر شما