-بررسی تحلیل موسسه اعتبارسنجی فیچ نشان میدهد که پیشبینی شده صنعت بانکداری و خدمات مالی هند به دلیل افزایش شمول مالی و رشد طبقه متوسط، به مسیر رشد خود تا افق بلندمدت ۲۰۳۲ ادامه دهد. در واقع، بستر جامع خدمات بانکی و مالی هند در حال گذراندن یک انقلاب دیجیتالی پس از وقوع پاندمی کرونای ۲۰۱۹ است و انتظار میرود که در سالهای آتی، به ویژه تا پایان افق میانمدت ۲۰۲۷ و افق بلندمدت ۲۰۳۲، هند در صنعت مالی دیجیتال جهان، به یک کشور پیشتاز و پیشگام مبدل شود.

-با وجود چالشهای ناشی از پرداخت وامهای اضطراری و پیشبینی نشده به کسبوکارهای هندی، همچنان شاخصهای کلان نظام بانکی هند در سطح استاندارد باقی مانده که این امر، امکان رشد صنعت بانکداری این کشور در چشمانداز بلندمدت ۲۰۳۲ را فراهم خواهد کرد. بانک مرکزی هند با انتخاب مسیر انقباض پولی و کاهش تقاضای بخش اعتبارات، در تلاش برای مهار تورم و انتظارات تورمی در جهت بهبود وضعیت صنعت بانکداری این کشور برای عبور موفق از افق کوتاهمدت به افق میانمدت و بلندمدت است.

-پیشبینی شده است که تا پایان چشمانداز بلندمدت ۲۰۳۲، صنعت مدیریت دارایی هند با توجه به تمایل و اشتیاق فزاینده سرمایهگذاران خُرد و کلان داخلی و خارجی به بسترهای فناورانه، فینتک و علومزیستی، با نرخ رشد بالفعلِ محسوسی روبرو شود. همچنین انتظار میرود که در همین افق زمانی مذکور، حجم کل داراییهای صندوقهای سرمایهگذاری مشترک، رشد قابل توجهی را تجربه کند، به طوری که تا پایان سال ۲۰۳۲، سرمایهگذاران حقیقی ۵۵ درصد و سرمایهگذاران حقوقی و نهادی، ۴۵ درصد از داراییهای کل این صندوقها را در اختیار بگیرند.

-هند، چهارمین بازار بزرگ بیمه عمومی در آسیا و همچنین چهاردهمین بازار بزرگ بیمه عمومی در جهان است. با توجه به برنامهریزیهای میانمدت و بلندمدت صورت گرفته، سازمان تنظیم مقررات و توسعه بیمه هند (IRDAI) متعهد شده است که با حمایت از اقدامات و طرحهای نوآورانه، جایگاه صنعت بیمه هند در هر دو بخش بیمههای عمر و بیمههای عمومی و تخصصی را در آسیا و جهان، ارتقا دهد.

-بورس ملی هند یکی از بزرگترین بازارهای سهام در سطح جهان است و بورس اوراق بهادار بمبئی ( BSE ) نیز از نظر ارزش بازار، به سرعت در حال توسعه و گسترش است. در حالی که بازارهای سرمایه هند به دلیل افزایش نرخ بهره، با تضعیف چشمانداز رشد کوتاهمدت مواجه هستند، اما به نظر میرسد تلاشهای دولت این کشور برای آزادسازی بازار به منظور امکان توسعه حضور شرکتهای واجد شرایط داخلی در بورسهای خارجی و تقویت بستر عرضههای اولیه سهام (IPO)، شرایط رشد قابل توجه این صنعت در افق میانمدت و بلندمدت ۲۰۳۲ را فراهم خواهد کرد.

خلاصه چشمانداز نسبت به آخرین روندها و تحولات

-بانک مرکزی هند و بانک مرکزی امارات متحده عربی، یک تفاهمنامه همکاری مشترک بلندمدت را در مارس ۲۰۲۳ به امضا رساندند که بر اساس آن، هر دو نهاد پولی تلاشهای مشترکی را برای توسعه زیرساختهای فینتک، پرداختهای تکنولوژیکی و خلق و انتشار داراییهای دیجیتال بانک مرکزی (CBDC) به انجام خواهند رساند.

-هیات بورس و اوراق بهادار هند انتظار دارد که در پایان افق بلندمدت ۲۰۳۲، تعداد شرکتهای نمایه شده در بازار سرمایه هند، با رشد بیش از ۲۵ درصدی روبرو شود. همچنین این نهاد، پیشبینی افزایش ۳۰ درصدی در عرضههای اولیه عمومی سهام را تا پایان بازه زمانی فوقالذکر در این بازار دارد.

وضعیت شاخص ریسک صنعت مالی و بانکداریِ هند

محاسبه امتیاز شاخص ریسک صنعت بانکداری برای هند (BIRI)، عدد ۳۴.۵۶ از ۱۰۰ را نشان میدهد که حکایت از سطوح بالای ریسک بخش بانکی برای اتمسفر مالی و اقتصادی هند را دارد که این سطح از ریسک، زیربنای کسب امتیاز پایین در شاخص برای صنعت بانکداری هند به دلیل وضعیت نامطلوب مؤلفه مالی دولتی و تضعیف مکرر و مستمر متغیرهای نوسان اقتصادی این کشور بوده است. با این امتیاز، هند در رتبهبندی ۱۲۲ کشوری این شاخص، در جایگاه هشتاد و چهارم جهان قرار گرفته است. به گفته کارشناسان و خبرگان مالی و اقتصادی، امتیاز BIRI هند، نشان دهنده ریسکهای نسبتاً بالای بیثباتی مالی در اقتصاد هند به سبب فعالیتها و اقدامات ناکارآمد دولت این کشور است.

تحلیل بازار خدمات بانکی و مالی هند بر مبنای ماتریس SWOT

| نقاط ضعف -پیامدهای منفی اقدامات هلدینگ مالی آدانی، به اعتماد سرمایهگذاران هندی نسبت به صنعت مالی این کشور آسیب رساند -تمرکز بیش از حد بر تامین مالی خُرد و طرحهای ضمانت اعتباری، احتمال افزایش حجم وامهای غیرجاری (NPL) را افزایش میدهد -کارمزدهای بالا در صنعت مدیریت دارایی و آگاهی کم و اندک مشتریان خُرد، رشد بالقوه بازار سرمایه و بازار داراییهای هند را محدود میکند -شکاف بیمهای پایدار در میان گروههای بزرگ جمعیت شهری هند -بانکهای دولتی هند، همچنان با حجم بالای وامهای غیرجاریِ ناشی از تامین مالی خُرد روستایی مواجه هستند |

نقاط قوت -افزایش همکاریهای منطقهای در حوزه مالی و اقتصادی در پی امضای توافقنامه بین بانک مرکزی هند و بانک مرکزی امارات -بهبود تقاضای داخلی برای همه طیف از خدمات مالی با وجود افزایش فشارهای تورمی -توسعه رژیم نظارتی قدرتمند که از نقدینگی بالا و سطوح امن سرمایه بیشتر موسسات مالی هندی، حمایت میکند -ضریب نفوذ رو به رشد روستاها به ویژه در بخشهای بانکی و بیمهای -حجم بالا و رو به رشد سرمایهگذاران خُرد و حقیقی، رشد پایداری را برای صندوقهای سرمایهگذاری هندی ایجاد خواهد کرد |

| تهدیدها -طرح ضمانت اعتباری دولت هند، میتواند موجب رشد غیرقابل کنترل و ایجاد حجم زیادی از وامهای غیرجاری شود -وامهای بدون وثیقه و NPLها، حفظ نسبتهای کفایت سرمایه را برای بانکها دشوار کرده و خطر بیثباتیهای بالقوه یا افزایش هزینهای سرمایهگذاری را به دنبال خواهد داشت -اقتصاد هند همچنان متکی به آب و هوا است و همچنان در فصل بارانهای موسمی، شاهد تورم بالقوه قیمتها هستیم -عملکرد ضعیف اخیر شرکتهای فناورانه در بورسهای داخلی هند، میتواند موجب کاهش تقاضای سهام و در نتیجه، کاهش رشد بازارهای سرمایه این کشور شود |

فرصتها -محرکهای دولتی، نرخهای بهره پایین و بهبود حاشیه سود خُردهفروشی در حوزه بانکی، باعث افزایش پرداخت تسهیلات مسکن و خودرو شد و این امر نیز خود، موجب افزایش شاخص تقاضای کل اقتصاد برای همه خدمات صنعت مالی هند شد -توسعه فرآیند دیجیتالی شدن به ویژه در حوزه بانک، بیمه و سرمایهگذاری خُرده، بستر تقاضای جدید را در میان اقشار مختلف مردم هند ایجاد میکند -هند همچنان در مولفههای پرداخت نوآورانه، پیشتاز است و جمعیت کثیری از شهروندان هندی، از طیف وسیعی از خدمات مالی فناورانه و پرداختهای دیجیتالی استفاده میکنند -ادامه روند ادغام بانکهای دولتی و افزایش سقف سرمایهگذاریهای مستقیم خارجی، بستر و امکانات بیشتری برای توسعه سرمایهگذاریهای فناورانه و نوآورانه ایجاد میکند |

بازار خدمات صنعت بانکداری در هند

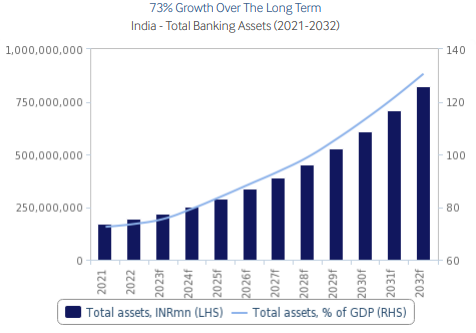

-چشمانداز بلندمدت ۲۰۳۲ برای رشد صنعت بانکداری هند از منظر حجم داراییها و ارزش کل بازار، تا حد زیادی مثبت است و پیشبینی شده که این امر با رشد سریع طبقه متوسط و بهبود نرخهای شمول مالی، تقویت شود. با این حال انتظار میرود با توجه به استمرار افزایش نرخهای بهره و تضعیف تقاضا و مصرف خانوارها و همچنین پس زمینه تورمی بالا، ارائه تسهیلات اعتباری در افق کوتاهمدت، با کُندی و کاهش معناداری روبرو شود.

-از سوی دیگر، پیشبینی شده است که در هم در افق میانمدت ۲۰۲۷ و هم در افق بلندمدت ۲۰۳۲، صنعت بانکداری خصوصی در هند به سبب پیشرفتهای تکنولوژیکی و انقلاب دیجیتالی پیشرو، به تدریج متحول شود.

نمودار (۱). رشد سالانه کل داراییهای بانکی هند (۲۰۳۲-۲۰۲۱)

-پیشبینی شده است که در افق بلندمدت ۲۰۳۲، با بهبود زیرساختهای فناورانه و توسعه انقلاب دیجیتالی در صنعت بانکداری هند و همچنین کاهش نرخ تورم بلندمدت، شاهد افزایش حجم ارائه تسهیلات اعتباری به میزان حداقل ۲۵ درصد بیشتر از مقدار فعلی باشیم.

-صنعت بانکداری هند متشکل از ۱۲ بانک دولتی، ۲۲ بانک خصوصی، ۱۲ موسسه مالی و اعتباری کوچک، ۴۵ بانک خارجی و ۴۳ بانک منطقهای روستایی است. همچنین هزاران بانک تعاونی شهری و روستایی در مقیاس کوچک در سراسر هند فعال هستند.

-کمتر از ۸۰ درصد از سهم بازار صنعت بانکی این کشور در اختیار بانکهای دولتی و الباقی متعلق به بانکهای خصوصی است.

-بخش بانکداری خصوصی هند از سلامت بهتر و کارآیی عملیاتی به مراتب بالاتری نسبت به بخش بانکداری دولتی این کشور برخوردار است و از زمان آزادسازی مالی در اوایل دهه ۹۰، هدایت این بازار را در هند در اختیار داشته است.

-به زعم بسیاری از کارشناسان مالی و اقتصادی، رشد فزاینده سرمایهگذاری در بسترهای فناورانه و دیجیتالی شدن صنعت بانکداری هند، موجب بهبود وضعیت شاخصهای رشد و نقدینگی و بهبود روند سودآوری این صنعت در افق بلندمدت۲۰۳۲ خواهد شد.

-به گفته انوراگ جین، دبیر دپارتمان ارتقای صنعت و تجارت داخلی هند (DPIIT)، تا قبل از پایان چشمانداز بلندمدت ۲۰۳۲، تعداد تراکنشهای دیجیتال در هند از مجموع تراکنشهای دیجیتالی در ایالات متحده، چین و اروپا بیشتر خواهد شد.

بانکهای عامل برتر هند در افق۲۰۳۲

-بانک دولتی هند (SBI / State Bank of India)

بانک دولتی هند، هلدینگ بزرگ خدمات مالی و بانکداری هندی است که با مجموع دارایی ۵۷.۵ تریلیون روپیه، بزرگترین بانک تجاری در صنعت بانکداری هند از نظر حجم و ارزش دارایی محسوب میشود و دفتر مرکزی آن در بمبئی است.

بانک دولتی هند که یک موسسه مالی نشات گرفته از بانک امپراتوری هند است، پس از ادغام با تعدادی از بانکهای کوچکتر، در سال ۱۹۵۵ و پس از استقلال رسمی کشور هند، تأسیس شد.

فعالیتهای اصلی این بانک در حوزه کمک به توسعه روستایی به منظور حفظ و نوسازی صنعت کشاورزی و همچنین پاسخ به نیازهای رو به رشد توسعه اقتصاد ملی بوده است. از سال ۲۰۱۳، بانک دولتی هند به عنوان یک نهاد بانکی پیشرو در ارائه خدمات مالی به زنان، مطرح شد.

دولت هند، سهامدار اصلی این بانک است، اما نهادهای خارجی نقش مهمی را به عنوان سهامداران اقلیت حفظ کرده و این پشتوانه خارجی باعث شده تا بانک دولتی هند در بازارهای جهانی، حضور پُررنگ داشته باشد.

با آنکه صنعت بانکداری صنعت به سرعت به روند آزادسازی خود ادامه میدهد، اما همچنان بانک دولتی هند نقش مهمی در اقتصاد این کشور بازی میکند.

- شرکت خدمات مالی و بانکداری هندی اچدیافسی بانک (HDFC Bank)

شرکت خدمات مالی و بانکداری هندی اچدیافسی بانک، با ارزش دارایی ۲۲.۹ میلیون روپیه، در جایگاه دومین بانک بزرگ تجاری هند قرار گرفته است.

اچدیافسی بانک، بلافاصله پس از آغاز روند آزادسازی در صنعت بانکداری هند در سال ۱۹۹۴ تأسیس شد و فعالیت خود را از ژانویه ۱۹۹۵ شروع کرد.

این بانک ابتدا فعالیت خود را به عنوان یک نهاد وامدهنده در حوزه مسکن آغاز کرد و پس از آن، اقدامات تخصصی خود را با پیشگامی در حوزه تسهیلات رهنی خرده فروشی، توسعه داد. این بانک به عنوان بزرگترین موسسه مالی هندی در ارائه تسیهلات و وامهای رهنی، بیش از ۴۴۰ هزار سهامدار حقیقی دارد.

اچدیافسی بانک در سال ۲۰۰۰ با تایمز بانک و در سال ۲۰۰۸، از طریق معاوضه سهام، با بانک سنتوریون پنجاب ادغام شد. این ادغامها، ارزش قابل توجهی را به این بانک از نظر افزایش شبکه شعب، دسترسی جغرافیایی و پایگاه مشتریان اضافه کرد.

در حال حاضر، اچدیافسی بانک دارای بیش از ۴۰۰۰ شعبه در سراسر هند است که با داشتن تعداد شعب بیشتر در مناطق نیمه شهری و روستایی، پتانسیل رشد سپردههای خُرده فروشی قوی تری را در آینده خواهد داشت.

- شرکت خدمات مالی و بانکداری هندی آیسیآیسیآی بانک (ICICI Bank)

شرکت خدمات مالی و بانکداری هندی آیسیآیسیآی بانک، با ارزش کل دارایی ۱۵.۲ تریلیون روپیه، به عنوان سومین بانک بزرگ تجاری هند شناخته میشود.

آیسیآیسیآی بانک که در بمبئی مستقر است، مالک شبکهای از ۵۲۷۵ شعبه و ۱۵۵۸۹ دستگاه عابر بانک در سراسر هند و ۱۷ کشور جهان است.

-بانک ملی پنجاب (Punjab National Bank/ PNB)

بانک ملی پنجاب، با مجموع دارایی۱۴.۰۱ تریلیون روپیه، چهارمین بانک بزرگ تجاری در هند از منظر ارزش و حجم دارایی است. بانک ملی پنجاب، قدیمی ترین موسسه مالی و اعتباری هند است که در سال۱۸۹۴ تاسیس شده است. این بانک اکنون بیش از ۱۸۰ میلیون مشتری، بیش از ۱۰۹۰۰ شعبه و بیش از ۱۳۰۰۰ شبکه خودپرداز دارد. همچنین فعالیت بانک ملی پنجاب در سطح بینالمللی نیز گسترش یافته و در تعدادی از بازارها از جمله بریتانیا، امارات، چین، استرالیا و قزاقستان حضور دارد.

-شرکت دولتی خدمات مالی و بانکداری هندی کارانا بانک (Canara Bank)

شرکت دولتی خدمات مالی و بانکداری هندی کارانا بانک، با ارزش دارایی ۱۳.۲ تریلیون روپیه، در جایگاه پنجمین بانک بزرگ تجاری هند قرارگرفته است. کارانا بانک در سال ۱۹۰۶ تأسیس شد و دفتر مرکزی آن در بنگلور هند قرار دارد. این بانک در حوزه خزانهداری کل، بانکداری خُردهفروشی و بانکداری عمده فروشی، تخصص دارد.

کارانا بانک پس از ادغام با Syndicate Bank در آوریل ۲۰۲۰، ارزش برند خود را افزایش داده و تعداد شعب خود را نیز به بیش از ۱۰ هزار شعبه داخلی و خارجی رساند. این بانک هم اکنون در چندین بازار بینالمللی از جمله در لندن، هنگکنگ، چین و نیویورک، حضور پُررنگی دارد.

بازار خدمات صنعت بیمه در هند

-پیشبینی شده است که صنعت بیمه هند به دلیل نرخهای پوشش سرانه و حق بیمههای بسیار پایین، پتانسیل رشدبالایی هم در افق میانمدت و هم در افق بلندمدت داشته باشد و انتظار میرود که با بهبود نرخ اشتغال رسمی و افزایش درآمد سرانه شهروندان هندی، ارزش و حجمکل بازار بیمه هند به طور پیوسته تا پایان چشمانداز بلندمدت۲۰۳۲، رشد قابل توجهی یابد.

-همچنین انتظار میرود چه در افق کوتاهمدت و چه در افق بلندمدت، همچنان ارزش کل بازار بیمه عمر، برتری محسوسی نسبت به بازار بیمههای عمومی و تخصصی داشته باشد که منعکسکننده تقاضای قابلتوجه برای محصولات بیمهای حوزه پسانداز و بازنشستگی است.

- از سوی دیگر در چشمانداز بلندمدت ۲۰۳۲، خدمات حوزه سلامت و بیمه وسائط نقلیه، همچنان بیشترین فعالیتهای پذیرهنویسی در بازار بیمههای عمومی و تخصصی را به خود اختصاص خواهند داد.

-انتظار میرود که تا پایان افق بلندمدت ۲۰۳۲، صنعت بیمه هند در هر بخش بیمههای عمر و بازار بیمههای عمومی و تخصصی، به نرخ رشدی معادل ۷ تا ۹ درصد دست یابند که این مقدار از رشد ارگانیک میتواند از طریق تنوع محصولات بیمهای به ویژه در حوزه بیمههای خُرد، به منظور پاسخگویی به نیاز بخش بزرگی از خانوارهای کمدرآمد هندی، افزایش قابل توجهی یابد.

چشمانداز رقابتی آتی در صنعت بیمه هند

پیشبینی شده است که تا پایان چشمانداز بلندمدت ۲۰۳۲، صنعت بیمه هند به دلیل عرضه محصولات متنوع و کاربردی و همچنین ارتقا سطح خدمات بیمهایِ توسعهیافته و نوآورانه در بستر InsurTech، به یکی از بزرگترین بازارهای توسعه یافته بیمهای جهان مبدل شود.

بازارخدمات صنعت مدیریت دارایی در هند

-چشمانداز رشد بلندمدت۲۰۳۲ برای صنعت مدیریت دارایی هند به دلایلی نظیر افزایش فعالیتهای ادغام و اکتساب در صندوقها، رشد سریع سرمایهگذاران خُرد، توسعه پلتفرمهای سرمایهگذاری آنلاین و دیجیتالی شدن صندوقهای سرمایهگذاری مشترک، به شدت مثبت است و قطعا تا پایان افق زمانی ۲۰۳۲، شاهد رشد قابلتوجهی در حجم داراییهای تحت تملک این بازار و توسعه و تنوع گسترده خدمات در این صنعت خواهیم بود.

-همچنین از آنجایی که طبقه متوسط هند به رشد جمعیتی خود ادامه میدهد و نرخ درآمد خانوارهای هندی نیز در حال افزایش است، ما انتظار داریم که شاهد تقاضای قوی برای طیف وسیعی از محصولات سرمایهگذاری و خدمات مدیریت دارایی در افق میان مدت ۲۰۲۷ باشیم.

انتظار میرود که در افق زمانی بلندمدت۲۰۳۲، حجم کل داراییهای صندوقهای سرمایهگذاری مشترک هند، رشد قابلتوجهی را تجربه کند، به طوری که تا پایان سال ۲۰۳۲، سرمایهگذاران حقیقی ۵۵ درصد و سرمایهگذاران حقوقی و نهادی، ۴۵ درصد از داراییهای کل این صندوقها را در اختیار بگیرند.

چشمانداز رقابتی آتی در صنعت مدیریت دارایی هند

-افزایش تقاضای داخلی، رشد تعداد سرمایهگذاران خرد، پیشرفتهای فناورانه و تکنولوژیکی، ارائه محصولات جدید و نوآورانه توسط صندوقهای مشترک به سرمایهگذاران از جمله ETF های تخصصی، همگی از رشد میانمدت و بلندمدت در صنعت مدیریت دارایی هند حمایت خواهند کرد.

-انتظار میرود در افق بلندمدت۲۰۳۲، رشد بازار فعالان سنتیِ حوزه خدمات دارایی هند به دلیل توسعه پلتفرمهای سرمایهگذاری فناورانه و دیجیتال، به شدت محدود شود.

بستر خدمات بازار سرمایه و بورس اوراق بهادار در هند

-پیشبینی شده است که بازار سرمایه هند، به دلیل افزایش تقاضا، پیشرفتهای تکنولوژیکی و وقوع انقلاب دیجیتالی، پتانسیل رشد قابل توجه و محسوسی در افق بلندمدت۲۰۳۲ داشته باشد و به استخر بزرگ سرمایه گذاران پویا و متنوع، مبدل شود.

-انتظار میرود که در افق میانمدت، بورس ملی هند و بورس اوراق بهادار بمبئی (BSE)، طیف وسیعی از سهام شرکتها، صنایع و کسب وکارهای نمایه شده را در بازارهای اولیه و ثانویه و در طبقات متنوعی از داراییها، از جمله در قالب ETF، سهام دولتی و خصوصی، اوراق قرضه و مشتقات، ارائه دهند.

هیات بورس و اوراق بهادار هند انتظار دارد که در پایان افق بلندمدت ۲۰۳۲، تعداد شرکتهای نمایه شده در بازار سرمایه هند، با رشد بیش از ۲۵ درصدی روبرو شود. همچنین این نهاد، پیشبینی افزایش ۳۰ درصدی در عرضههای اولیه عمومی سهام را تا پایان بازه زمانی فوقالذکر در این بازار دارد.

چشمانداز رقابتی آتی در بازار سرمایه در هند

-با مجوز رسمی صادر شده از سوی هیات بورس و اوراق بهادار هند، این کشور دارای سه بستر بورسی اصلی یعنی بورس ملی هند، بورس اوراق بهادار بمبئی و بورس کلکته و همچنین دو بستر بورسی با مسئولیت محدود یعنی بورس بینالمللی هند و بورس مشتقات" NSE IFSC " است.

-بورس ملی هند و بورس اوراق بهادار بمبئی، بیشترین سهم از بازار سرمایه هند را در اختیار دارند و هر دو، سطوح مشابهی از رشد را در سال های اخیر به ثبت رساندهاند.

-دولت هند در حال برنامهریزی برای ارائه یک لایحه به پارلمان این کشور تا پایان سال ۲۰۲۶ در جهت به رسمیت شناختن مبادله رمزارزهای خصوصی و خلق و توسعه ارزهای دیجیتال بانک مرکزی (CBDC) است. تحقق این امر، قطعا روند سرمایهگذاری ب ویژه سرمایهگذاریهای خُرد در سهام شرکتهای بورسی داخلی را محدود و کُند خواهد کرد.

-همچنین هیات بورس و اوراق بهادار هند در حال تلاش برای تدوین قوانین و مقررات جدید در ارتباط با توسعه بسترهای مناسب برای افزایش روند فهرستپذیری از شرکتهای بورسی خارجی منطقهای، بینالمللی و چندملیتی در بازار سهام داخلی این کشور بویژه در بورس ملی هند و بورس اوراق بهادار بمبئی است.

نظر شما