-طبق آخرین گزارش موسسه اعتبارسنجی فیچ، پیشبینی شده که بستر جامع خدمات بانکی و مالی چین، پس از عبور از تنشهای مالی ناشی از شیوع ویروس کرونا و با وجود بهبود نابرابر در مولفههای کلان اقتصادی، در افق میانمدت و بلندمدت ۲۰۳۲، به رشد مطلوب و استانداردی دست پیدا کند. صنعت بانکداری چین همچنان فرصتهای بالقوهای برای رشد متوازن و مستمر در افق میانمدت و بلندمدت دارد و در عین حال، بسیاری از بازارهای توسعهنیافته چین، نیاز مبرم به ورود بازیگران نظام بانکی دارند. در مورد صنعت بیمه این کشور نیز به نظر میرسد که این بازار چه در چشمانداز کوتاهمدت و چه بلندمدت ۲۰۳۲، میتواند به سرعت هم از نظر جذب مشتریان جدید و هم از نظر افزایش دامنه محصولات و خدمات غیرسنتی و فناروانه خود، به ویژه در حوزه بیمههای عمر، بیمه سلامت و بیمههای بازنشستگی، توسعه پیدا کند. از سوی دیگر، صنعت مدیریت دارایی و بازارهای بورس چین در بازه زمانی فوقالذکر، از اصلاحات حقوقی انجام گرفته و آزادسازی دسترسی به سرمایهگذاران و متقاضیان خارجی در بازار بهرهمند خواهند شد. اگرچه ادامه نبرد نظامی روسیه و اوکراین و همچنین بحران بدهی در بازار املاک و مستغلات چین ممکن است خطراتی را برای آینده صنعت مالی و بانکی این کشور به همراه داشته است، اما مشاهدات آماری حکایت از آن دارد که این بازارها برای مقابله با این چالشها، از وضعیت مناسب و خوبی برخوردار هستند. لذا به طور کلی میتوان انتظار داشت که شاهد یک رشد مثبت بلندمدت قوی و محسوس برای بستر جامع خدمات بانکی و مالی چین باشیم.

-پیشبینی میشود که رشد تسهیلات اعتباری صنعت بانکداری چین در افق کوتاهمدت، ۱۳ درصد افزایش یابد. زیرا دولت چین، دستور تغییر استراتژی به شدت انقباضی مقامات پولی این کشور که در جهت مقابله با پاندمی کرونا به اجرا درآمده بود را داده است. بدین ترتیب انتظار میرود که اعطای تسهیلات بانکی در آیندهای نزدیک و تا پایان افق میانمدت ۲۰۲۷، مجدداً افزایش یابد. همچنین تحقق این امر، ریسکهای بیثباتکننده این صنعت در چشمانداز میانمدت را کاهش میدهد. از سوی دیگر، انتظار میرود که در افق بلندمدت ۲۰۳۲، با کاهش محدودیتهای مرتبط با مالکیت خارجیها در چین، میبایست منتظر افزایش بستر رقابتپذیری در بازار بانکی و در بین شرکتهای مالی و بانکی بینالمللی، کسبوکارهای حوزه فینتک بانکی چینی، شرکتهای حوزه BigTech و بانکهای بزرگ چینی باشیم.

-صنعت بیمه چین به سرعت در حال توسعه است و نرخ رشد حق بیمهها در سالهای آینده در سطح نسبتاً بالایی تثبیت خواهد شد. این صنعت که توانست به خوبی از همهگیری کرونا عبور کند، احتمالا در افق کوتاهمدت و میانمدت، به سبب وجود متقاضیان رو به رشدی که خواهان محصولات جدید و خدمات نوآورانه هستند، هدایت خواهند شد. در حوزه بیمههای عمومی و تخصصی، پیشبینی میشود که نرخ رشد حق بیمهها در افق میانمدت تا پایان افق بلندمدت ۲۰۳۲، بیشتر حوزه بیمههای عمر افزایش یابد و بیشترین سهم بازار نیز نصیب بیمه وسائط نقلیه موتوری، بیمه سلامت و بیمه حوادث شخصی خواهد شد. همچنین با توجه به نفوذ سریع پلتفرمهای پرداخت موبایلی در سالهای اخیر، حوزه " Insurtech " نیز در چین به دلیل افزایش کاربرد اشکال جدید فناوری در میان مشتریان و متقاضیان، سهم خوبی از این بازار کسب خواهد کرد. در نهایت، ما انتظار داریم که گروههای خدمات بیمه بینالمللی بیشتری پس از حذف و اصلاح مقررات محدودیت مالکیت خارجیها در چین، شرکتهای تابعه خود را در این کشور تأسیس کنند.

-صنعت مدیریت دارایی چین، یکی از پویاترین بخشهای مالی در بین بازارهای نوظهور در سطح جهان محسوب میشود که یک بستر رقابتی شدید و قوی همراه با مجموعه متنوعی از متقاضیان رو به رشد را در اختیار دارد. با افزایش اهمیت سرمایهگذارای نهادی و ارتقا سطح ارزش خالص داراییها در افق میانمدت و بلندمدت ۲۰۳۲، قطعا بسیاری از شرکتها، صنایع و صندوقهای داخلی و خارجی فعال در این بازار تلاش خواهند کرد تا خدمات و محصولات خود را توسعه داده و جذابتر نمایند و همچنین احتمالا این صنعت در سالهای آتی شاهد ورود بازیگران جدید داخلی و بینالمللی خواهد بود. انتظار میرود حوزه خُردهفروشی و سرمایهگذاری خُرد در بازار مدیریت دارایی چین در افق کوتاهمدت و میانمدت، به سبب اهمیت روزافزون برندسازی مدیران صندوقها و اهتمام ویژه به شاخصهای غیر مالی، به بلوغ برسد. همچنین افزایش ثروت خانوارهای چینی و نیازهای رو به رشد آنها در این حوزه نیز به بهبود وضعیت این صنعت در چشمانداز بلندمدت کمک خواهد کرد. با این حال، همچنان نگرانیها از تحریم شدید داراییهای روسیه در چین میتواند باعث ایجاد نوسانات در این بازار در چند سال آینده شود و پساندازها و سرمایههای شهروندان را به سمت صندوقهای سرمایهگذاری دولتی یا مشارکت مستقیم در بورس منحرف کند.

-بازارهای سهام چین و هنگکنگ، با چشمانداز میانمدت و بلندمدت مثبتی به سبب موج اخیر آزادسازی و اصلاح مقررات که موجب جذب سرمایهگذاران خارجی شده است، روبرو هستند. تأسیس سومین بازار بورس و اوراق بهادار بزرگ در این صنعت در اواخر سال ۲۰۲۱، نشان میدهد که چین در سالهای آینده به توسعه مستمر خود در این حوزه ادامه خواهد داد و نقدینگی و گردش سرمایه در هر سه بستر بورسی، بهبود خواهد یافت. البته برخی نوسانات کوتاهمدت در این بازار همچنان وجود خواهد داشت، با این حال قطعا بازار سرمایه چین در افق بلندمدت ۲۰۳۲ به طور پیوسته رشد را تجربه خواهد کرد.

چشمانداز نسبت به آخرین روندها و تحولات

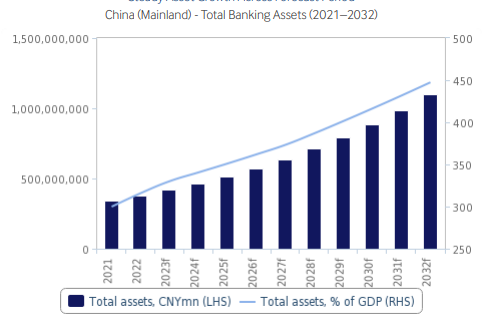

-پیشبینی میشود که صنعت بانکداری چین با اتمام شرایط ویژه و اضطراری اجرای سیاستهای پولی کرونایی، در بخشهای مختلفی از جمله تسهیلات مشتریان خُرد، شاهد رشد چشمگیر بیش از ۵ درصدی باشد. همچنین نرخهای بهره به شدت کاهش یافته و پایین، نوید رونق مجدد فعالیتهای اقتصادی و اطمینان از اعطای وام به مشاغل و خانوارها در افق کوتاهمدت و میانمدت را میدهد. البته در چشمانداز کوتاهمدت، تداوم ضعف در بخش املاک و مستغلات همچنان بر اعطای تسهیلات مسکن تاثیر میگذارد، اما نشانههایی وجود دارد که بازار مسکن میتواند در آینده نزدیک از این رکود به تدریج خارج شود. در انتها میتوان عنوان کرد که بانکهای چینی به اندازه کافی برای دفع هرگونه زیان و بحران احتمالی آتی، سرمایهگذاری کردهاند و کیفیت داراییهای این بخش در افق کوتاهمدت تقویت خواهد شد.

-پیشبینی میشود که در افق کوتاهمدت، شاهد رشد ۸.۵ درصدی سالانه در نرخ کل حق بیمههای ناخالص ثبت شده رسمی در چین باشیم. همچنین انتظار میرود که نرخ رشد در حوزه بیمههای عمومی و تخصصی، کمی سریعتر از حوزه بیمه عمر اتفاق بیفتد و این بخش ۵۷.۴ درصد از کل سهم حق بیمهها را از آن خود کند. البته طبق پیشبینیها ممکن است در پایان افق میانمدت ۲۰۲۷، بیمههای عمر پیشتاز بازار شوند و حوزه بیمههای عمومی و تخصصی، کاهش ۷.۸ درصدی را تجربه کنند.

وضعیت شاخص ریسک صنعت مالی و بانکداری چین

امتیاز شاخص ریسک صنعت بانکداری برای چین (BIRI)، عدد ۴۸.۲۲ از ۱۰۰ است که نشان میدهد نظام بانکی چین، ریسک متوسطی را برای ثبات کلی اقتصاد کلان این کشور ایجاد میکند. با این امتیاز، چین در رتبهبندی ۱۱۹ کشوری این شاخص، در جایگاه شصت و دوم جهان قرار گرفته است. با آنکه صنعت بانکداری چین در سالهای اخیر، کاهش نسبی ریسک را تجربه کرده است، اما همچنان ضعف اصلی این صنعت، بار سنگین شاخص بدهی کل آن است.

تحلیل بازار خدمات بانکی و مالی چین بر مبنای ماتریس SWOT

| نقاط ضعف -بازار بیمه چین هنوز توسعه نیافته است. -دخالت فزاینده دولت و احزاب در رژیم نظارتی چین، عدم اطمینان را برای سرمایهگذاران خارجی ایجاد میکند. -دخالت دولت در نظام بانکی چین به این معنی است که تسهیلات اغلب براساس دلایل سیاسی و نه برای رونق بستر اقتصادی و حداکثر سازی سود، اعطا میشوند. -نظام جدید مقررات مالی معرفی شده در نیمه اول ۲۰۲۳، کنترل بخش مالی حزب کمونیست چین را تقویت خواهد کرد. -صنعت مدیریت دارایی چین تا حدودی مکانیزم خودتنظیمی دارد که این امر، مدیریت سرمایهگذاری در محیط نظارتی شدید را دشوار میکند. |

نقاط قوت -دولت چین، تضمینی ضمنی برای بانکها و مؤسسات مالی در هنگامه وقوع بحران ارائه میکند. -اصلاح مقررات مالی چین، امکان ورود نقدینگی و سرمایهگذاری بیشتر به ویژه از سوی سرمایهگذاران خارجی را فراهم کرده است. -صنعت بانکی چین همچنان از سرمایه خوبی برخوردار است. -به طور مطلق، بازار بیمه چین با مشتریان و متقاضیان بالقوه حدود ۱.۴ میلیارد نفری در حال رشد، بسیار بزرگ است. -بازارسرمایه چین با بازار سرمایه جهانی همبستگی پایینی دارد و بستری متنوع از شرکتها و صنایع را برای سرمایهگذاران خارجی فراهم کرده است. |

| تهدیدها - قرار گرفتن در معرض بازار داراییهای پُربدهی و داراییهای تحریم شده مرتبط با روسیه ممکن است برای بسیاری از بازیگران داخلی مشکلات عدیدهای ایجاد کند. - افزایش تغییرات اقلیمی شدید، چالشهای مهمی را برای بیمهگذاران چینی ایجاد خواهد کرد. -حوزه بیمه عمر به سبب وضعیت نامطلوب پسانداز و سرمایهگذاری شهروندان چینی، میتواند دچار چالشهای عدیده شود. -با افزایش دسترسیهای بینالمللی به صنعت مدیریت دارایی چین، مدیران صندوقهای داخلی در رقابتی نابرابر با مدیران دارایی خارجی قرار خواهند گرفت. |

فرصتها -بسترهای بالقوهای برای توسعه صنعت بیمه چین در حوزههایی به غیر از موارد فعلی، مانند بیمههای بخش کشاورزی، وجود دارد. -پوشش نظام بانکی در سراسر چین کامل نشده است و همین امر میتواند فرصتهای خوبی برای ورود مشتریان جدید و ایجاد تنوع در محصولات ایجاد کند. -عدم اطمینان از ثبات نظام بازنشستگی و پیری جمعیت در چین، متقاضیان زیادی را به سوی دریافت خدمات بیمه عمر سوق خواهد داد و انتظار میرود رشد قابل توجهی در حوزه بیمههای بازنشستگی شخصی به وجود آید. -اصلاح مقررات در مورد مالکیت خارجیان در چین، به شرکتهای بینالمللی بیشتری اجازه ورود به بازار سرمایه این کشور را میدهد. -وضعیت بازار مسکن چین در حال بهبود است بنابراین میبایست شاهد رشد تسهیلات رهنی و بهبود کیفیت داراییها در آینده نزدیک باشیم. |

بازار خدمات صنعت بانکداری در چین

در سالهای اخیر چالشهایی مانند قرنطینههای طولانیمدت مرتبط با پاندمی کرونا، افزایش محسوس نرخ بدهی در بازار املاک و قرار گرفتن بانکهای چینی در معرض تحریمهای آمریکا علیه روسیه به سبب سرمایهگذاری اشخاص و نهادهای روسی در نظام بانکی چین، تاثیرات عمدهای منفی بر نرخ رشد تسهیلات اعتباری برجای گذاشت، اما با اتمام شرایط اضطراری اجرای سیاستهای پولی کرونایی، انتظار داریم که شاهد رونق در نرخ رشد داراییها و نرخ تسهیلات در افق میان مدت باشیم. همچنین تحقق این امر، ریسکهای بیثباتکننده این صنعت در چشمانداز میانمدت را کاهش میدهد. از سوی دیگر، انتظار میرود که در افق بلندمدت ۲۰۳۲، با کاهش محدودیتهای مرتبط با مالکیت خارجیها در چین، میبایست منتظر افزایش بستر رقابتپذیری در بازار بانکی و در بین شرکتهای مالی و بانکی بینالمللی، کسبوکارهای حوزه فینتک بانکی چینی، شرکتهای حوزه BigTech و بانکهای بزرگ چینی باشیم.

نمودار۱. رشد سالانه کل داراییهای بانکی چین (۲۰۳۲-۲۰۲۱)

-براساس آخرین اطلاعات اداره ملی مقررات مالی چین (NAFR)، بانکهای تجاری این کشور در چشمانداز کوتاهمدت، به سود خالص انباشته ۶۶۷ میلیارد یوانی دست پیدا خواهند کرد که نسبت به مدت مشابه سالهای گذشته، ۱.۳ درصد افزایش را تجربه خواهد کرد. همچنین پیشبینی شده است که متوسط بازده صاحبان سهام بانکهای تجاری در افق کوتاهمدت به ۱۰ درصد بیشتر از میزان فعلی برسد. همچنین انتظار میرود که متوسط بازده داراییهای کلان و شرکتی این صنعت در افق کوتاهمدت، بدون تغییر در مقدار ۰.۸ درصد باقی بماند.

-همچنین خروجی اداره ملی مقررات مالی چین نشان میدهد که مانده ذخایر زیان تسهیلات در افق کوتاهمدت، با افزایش نسبتا قابل توجهی به حجم ۶.۴ تریلیون یوان خواهد رسید. از سوی دیگر، در این چشمانداز زمانی، نسبت پوشش عرضه تسهیلات، با کاهش بسیار اندک، مقدار ۲۰۵.۲ درصدی را تجربه خواهد کرد. همچنین نسبت پوشش نقدینگی بانکهای دولتی و سهامی، در افق کوتاهمدت با ۲.۱ درصد افزایش، به ۱۴۹.۵ درصد خواهد رسید.

-انتظار میرود که تا قبل از پایان افق میانمدت در سال ۲۰۲۷، بانک مرکزی خلق چین، نسبت ذخیره الزامی بانکها (RRR) را ۲۵ واحد پایه (bps) کاهش دهد که این اتفاق، عملاً بیش از ۵۰۰ میلیارد یوان از سرمایههای بانکی را در جهت اعطای تسهیلات، آزاد خواهد کرد.

-پیشبینی شده است که در افق کوتاهمدت، یک دپارتمان جدید به اداره ملی مقررات مالی چین اضافه شود که مسئولیت نظارت یکپارچه بر بستر جامع خدمات بانکی را به عنوان یک نهاد وابسته تحت فرمان شورای دولتی بر عهده خواهد گرفت.

چشمانداز رقابتی آتی در صنعت بانکداری چین

-طبق آخرین دادههای موجود، صنعت بانکداری چین از ۴۳۹۲ موسسه و نهاد مالی شامل ۶ بانک تجاری بزرگ دولتی، ۱۲ بانک سهامی، ۱۲۵ بانک تجاری شهری، ۱۵۹۹ بانک تجاری روستایی و ۱۶۴۹ بانک استانی و موسسه مالی و اعتباری کوچک و فعال در مناطق کمتر برخوردار چین، تشکیل شده است.

-نظام بانکی چین تحت سلطه بانکهای تجاری بزرگ دولتی قرار دارد که ۴۴.۳ درصد از کل داراییهای صنعت بانکداری را به خود اختصاص داده اند.

-چهار بانک بزرگ دولتی چین، بیشترین سهم از بازار بانکی را در اختیار خود دارند که عبارتند از بانک صنعتی و بازرگانی چین، بانک سازندگی چین، بانک کشاورزی چین و بانک ملی چین. این بانکها همچنین از بزرگترین مؤسسات مالی و اعتباری در منطقه و جهان محسوب میشوند.

-در ژوئن ۲۰۲۳، فایننشال تایمز گزارش داد که دولت چین قصد دارد بیش از ۱۰ میلیارد یوان از صندوق بیمه سپرده را به منظور حل و فصل مشکلات مالی بخشی از بانکهای روستایی و استانی ورشکسته اختصاص دهد.

-طبق گزارش رویترز، در ژوئن ۲۰۲۳، بانکهای دولتی بزرگ چین دستور گرفتند تا نرخ سود سپرده دلاری خود را کاهش دهند. انجام این کار میتواند شرکتهای چینی و به ویژه صادرکنندگان را تشویق کند تا درآمدهای ارزی خود را به یوآن تسویه کنند، بر پایه این گزارش، نرخ بهره ارائه شده توسط بانکهای چینی برای سپردههای دلاری ۵۰ هزار دلاری یا بیشتر، اکنون به ۴.۳ درصد رسیده که از سقف قبلی خود یعنی میزان ۵.۳ درصدی، کاهش اندکی را تجربه کرده است.

بانکهای عامل برتر چین در افق ۲۰۳۲

-بانک صنعتی و بازرگانی چین (Industrial and Commercial Bank of China)

در میان چهار بانک برتر چینی، بانک صنعتی و بازرگانی چین، با مجموع دارایی ۴۲ تریلیون یوان، بزرگترین بانک تجاری این کشور از نظر حجم دارایی، کارکنان و مشتریان محسوب میشود.

همچنین بانک صنعتی و بازرگانی به عنوان یک بانک دولتی چینی از سال ۲۰۱۳ تاکنون به عنوان بزرگترین بانک جهان بر پایه میزان داراییها شناخته شده است.

این بانک در ماه ژانویه ۱۹۸۴ توسط دولت چین تأسیس شد و هماکنون مالک شبکه گستردهای از ۱۸ هزار شعبه داخلی و ۱۰۶ شعبه بینالمللی است.

این بانک در ۲۸ اکتبر ۲۰۰۵ به یک شرکت سهامی با مسئولیت محدود تغییر ساختار داد و در ۲۷ اکتبر ۲۰۰۶ در بورس اوراق بهادار شانگهای و بورس هنگ کنگ نمایه شد.

بانک صنعتی و بازرگانی چین محصولات و خدمات مالی جامع خود را به بیش از ۱۰ میلیون مشتری شرکتی و حقوقی و ۷۲۰ میلیون نفر مشتری حقیقی در بیش از ۵۰ بازار مالی ارائه میدهد.

طبق آخرین گزارشها، سود خالص این بانک به ۹۰.۸ میلیارد یوان رسیده است.

-بانک سازندگی چین (China Construction Bank)

بانک سازندگی چین، یک شرکت خدمات مالی و بانکداری است که با ارزش دارایی مجموع دارایی ۳۷ تریلیون یوان، در جایگاه دومین بانک بزرگ تجاری چین و همچنین دومین موسسه مالی و اعتباری بزرگ جهان از لحاظ وسعت دارایی قرار گرفته است.

بانک سازندگی چین ابتدا با نام "بانک ساخت و ساز خلق چین" در سال ۱۹۵۴ به عنوان یک بانک کاملاً دولتی تحت نظارت وزارت دارایی این کشور تشکیل شد تا تامین مالی پروژههای ساختمانی و احداث زیرساختهای مرتبط با طرحهای اقتصادی دولت را انجام دهد. سپس در سال ۱۹۹۴، تحت نظارت شورای دولتی به یک موسسه مالی و اعتباری و سپس به یک بانک تجاری با خدمات کامل تبدیل شد و سرانجام در سال ۱۹۹۶ به بانک سازندگی چین تغییر نام داد.

این بانک بزرگ دولتی چین، دارای ۱۳۶۲۹ شعبه فیزیکی و ۳۵۱۲۵۲ کارمند است. همچنین بانک سازندگی چین در قالب ۳۱ بازار مالی، نزدیک به ۲۰۰ نمایندگی و شرکت تابعه در خارج از کشور را تحت عنوان شعب بانکداری تجاری و شرکتی در اختیار دارد.

بانک سازندگی چین در سال ۲۰۰۷ در فهرست شرکتهای نمایه شده در بورس شانگهای قرارگرفت.

-بانک کشاورزی چین (Agricultural Bank of China)

بانک کشاورزی چین با مجموع دارایی کل ۳۶ تریلیون یوان، به عنوان سومین بانک بزرگ تجاری چین شناخته میشود.

این بانک در سال ۱۹۷۹ به عنوان جانشین بانک تعاونی کشاورزی (که در سال ۱۹۵۱ برای رسیدگی به اعتبارات روستایی تحت هدایت دولت تأسیس شده بود) راهاندازی شد.

بانک کشاورزی چین در سال ۱۹۹۴، وظیفه وامدهی خُرد و کلان به بانک توسعه کشاورزی و تعاونیهای اعتبار روستایی را واگذار کرد و بدین ترتیب، به یک بانک تجاری دولتی مبدل شد.

بانک کشاورزی چین آخرین بانک از چهار بانک بزرگی چین بود که در سال ۲۰۱۰ در بورس اوراق بهادار شانگهای و بورس هنگکنگ، نمایه شد.

این بانک دارای ۲۲۷۸۸ شعبه داخلی، ۱۳ شعبه بینالمللی و چهار دفتر نمایندگی خارج از کشور است و ۱۶ شرکت بزرگ تابعه در بازارهای مالی دارد.

-بانک چین (Bank of China)

بانک ملی چین یا بانک چین، با مجموع دارایی ۳۰ تریلیون یوان، چهارمین بانک بزرگ تجاری در چین از منظر ارزش و حجم دارایی است.

بانک چین در سال ۱۹۱۲ تأسیس شد و تا سال ۱۹۴۹ به عنوان بانک مرکزی بازار، بانک مبادلات بینالمللی و بانک تخصصی تجارت بینالملل در این کشور فعالیت کرد. این بانک در حال حاضر، قدیمیترین نهاد مالی چین محسوب میشود.

بانک ملی چین از دهه ۱۹۵۰ به بعد، مسئولیت مدیریت عملیات ارز خارجی شرکتهای چینی را بر عهده گرفت و از توسعه تجارت خارجی و زیرساختهای اقتصادی پکن، حمایت اساسی کرد.

ارائه خدماتی مانند تسویه حسابهای تجاری بینالمللی، نقل و انتقالات وجوه خارج از کشور و سایر خدمات ارزی غیرتجاری، از جمله مهمترین اقدامات این بانک در آن دوران بود.

سرانجام بانک چین در سال ۱۹۹۴ به یک بانک تجاری کاملاً دولتی تبدیل شد. در حال حاضر، این نهاد مالی طیف گستردهای از خدمات بانکی را به مشتریان داخلی و همچنین مشتریان خارجی در ۶۲ بازار مالی دیگر ارائه میدهد.

بازار خدمات صنعت بیمه در چین

-صنعت بیمه چین به سرعت در حال توسعه است و نرخ رشد حق بیمهها در سالهای آینده در سطح نسبتاً بالایی تثبیت خواهد شد. این صنعت که توانست به خوبی از همهگیری کرونا عبور کند، احتمالا در افق کوتاهمدت و میانمدت، به سبب وجود متقاضیان رو به رشدی که خواهان محصولات جدید و خدمات نوآورانه هستند، هدایت خواهند شد. در حوزه بیمههای عمومی و تخصصی، پیشبینی میشود که نرخ رشد حق بیمهها در افق میانمدت تا پایان افق بلندمدت ۲۰۳۲، بیشتر حوزه بیمههای عمر افزایش یابد و بیشترین سهم بازار نیز نصیب بیمه وسائط نقلیه موتوری، بیمه سلامت و بیمه حوادث شخصی خواهد شد. همچنین با توجه به نفوذ سریع پلتفرمهای پرداخت موبایلی در سالهای اخیر، حوزه " Insurtech " نیز در چین به دلیل افزایش کاربرد اشکال جدید فناوری در میان مشتریان و متقاضیان، سهم خوبی از این بازار کسب خواهد کرد. در نهایت، ما انتظار داریم که گروههای خدمات بیمه بینالمللی بیشتری پس از حذف و اصلاح مقررات محدودیت مالکیت خارجیها در چین، شرکتهای تابعه خود را در این کشور تأسیس کنند.

-پیشبینی میشود که در افق کوتاهمدت، شاهد رشد ۸.۵ درصدی سالانه در نرخ کل حق بیمههای ناخالص ثبت شده رسمی در چین باشیم.

- همچنین انتظار میرود که نرخ رشد در حوزه بیمههای عمومی و تخصصی، کمی سریعتر از حوزه بیمه عمر اتفاق بیفتد و این بخش ۵۷.۴ درصد از کل سهم حق بیمهها را از آن خود کند.

- البته طبق پیشبینیها ممکن است در پایان افق میانمدت ۲۰۲۷، بیمههای عمر پیشتاز بازار شوند و حوزه بیمههای عمومی و تخصصی، کاهش ۷.۸ درصدی را تجربه کنند.

-در حوزه بیمه عمر، نرخ رشد حق بیمه در افق کوتاهمدت و میان مدت، به ترتیب ۷.۷ درصد و ۶.۶ درصد پیشبینی میشود. همچنین انتظار میرود رشد متوسط سالانه حق بیمه عمر در طول دوره پیشبینی ۱۰ ساله تا پایان افق بلندمدت ۲۰۳۲ به ۵.۴ درصد برسد. این نرخ رشد، بیشتر ناشی از آزادسازی بازار و افزایش درآمد خانوارهای چینی خواهد بود.

-در حوزه بیمههای عمومی و تخصصی، نرخ رشد حق بیمه در افق کوتاهمدت و میان مدت، به ترتیب ۹.۴ درصد و ۹.۱ درصد پیشبینی میشود. همچنین انتظار میرود رشد متوسط سالانه حق بیمههای عمومی و تخصصی در طول دوره پیشبینی ۱۰ ساله تا پایان افق بلندمدت ۲۰۳۲ به ۹.۳ درصد برسد.

-در مجموع پیشبینی میشود که همچنان نرخ رشد صنعت بیمه چین هم در حوزه بیمه عمر و هم در حوزه بیمههای عمومی و تخصصی، کمتر از میانگین رشد ۱۵.۸ درصدی به وقوع پیوسته قبل از همهگیری کرونا باشد.

-دولت چین در حال تقویت اهرم نظارت بر بستر مالی این کشور با ایجاد یک تنظیمکننده ملی بزرگ است که بر تمامی بخشهای بستر جامع خدمات بانکی و مالی چین از جمله صنعت بیمه، نظارت یکپارچه داشته باشد. در واقع قرار است کمیسیون تنظیم مقررات بانکی و بیمه چین (CBIRC) که قبلاً مسئول نظارت بر صنعت بیمه بود، با اداره ملی مقررات مالی چین (NAFR)، نهاد ناظر یکپارچه جدیدی که زیر نظر شورای دولتی قرار میگیرد، جایگزین شود.

-صنعت بیمه چین به دلیل تقاضای بالا برای دریافت خدمات و محصولات متنوع و نوآورانه و افزایش پایگاه مشتریان جدید بینالمللی خود، در حال توسعه و گسترش است.

-در حالی که امروزه بیمهگران داخلی به طور سنتی بر بازار بیمه چین تسلط دارند، در آینده نزدیک اصلاحات و حقوقی و نظارتی در حال انجام، به سرعت این روند را معکوس خواهد کرد.

-دربهای بازار بیمه چین تا سال ۱۹۹۲، بر روی شرکتهای چندملیتی خارجی بسته بود تا اینکه گروه بینالمللی خدمات بیمه امریکن، اولین مجوز فعالیت یک شرکت خارجی در این بازار را دریافت کرد. پس از آن، شرکتهای چندملیتی خارجی شروع به ایجاد و توسعه کانالهای توزیع و فروش خود در چین کردند که همین امر موجب شد به تدریج سهم بازار از بازیگران داخلی، گرفته شود.

-نفوذ شرکتهای خدمات بیمه خارجی و بینالمللی در بازار داخلی چین احتمالاً تسریع خواهد شد، زیرا از ژانویه ۲۰۲۰ ، دولت چین محدودیت مالکیت خارجیها بر شرکتهای بیمهای را حذف کرده و به نهادهای خارجی اجازه داد که مالک ۱۰۰درصد شرکتهای خود در چین باشند.

-یکی دیگر از فاکتورهای قابلتوجه در توسعه آتی صنعت بیمه چین، رونق مستمر بسترهای فناورانه و دیجیتالی است. گزارش اخیر موسسه Swiss Re و دانشگاه فودان نشان میدهد که بازار بیمه آنلاین چین که در سال ۲۰۱۹ کمی کمتر از ۷۸ میلیارد یوان ارزش داشت، میتواند تا سال ۲۰۲۵ تا میزان ۱۲۵ میلیارد یوان رشد کند. به همین دلیل پیشبینی میشود که بیمهگران داخلی به سرعت وارد فضای دیجیتال شوند. رشد سریع بستر Insurtech در چین را میتوان به شرایط تجاری مناسب در بازار بیمه این کشور، استفاده رو به رشد از فناوریهای پیشرفته، کلان دادهها و اینترنت اشیا نسبت داد.

-پیشبینی شده است که ارزش کل داراییهای تحت مدیریت بیمهگران مستقر در چین، با افزایش ۴.۵ درصدی به ۲۸.۴ تریلیون یوان برسد. از مجموع این داراییها، شرکتهای بیمه عمر ۲۴.۳ تریلیون یوان، شرکتهای بیمه دارایی ۲.۸ تریلیون یوان، شرکتهای بیمه اتکایی ۷۰۲.۳ میلیارد یوان و شرکتهای مدیریتی ۱۰۷.۱ میلیارد یوان را در اختیار خواهند گرفت.

بازار خدمات صنعت مدیریت دارایی در چین

صنعت مدیریت دارایی چین، یکی از پویاترین بخشهای مالی در بین بازارهای نوظهور در سطح جهان محسوب میشود که یک بستر رقابتی شدید و قوی همراه با مجموعه متنوعی از متقاضیان رو به رشد را در اختیار دارد. با افزایش اهمیت سرمایهگذارای نهادی و ارتقاء سطح ارزش خالص داراییها در افق میانمدت و بلندمدت ۲۰۳۲، قطعا بسیاری از شرکتها، صنایع و صندوقهای داخلی و خارجی فعال در این بازار تلاش خواهند کرد تا خدمات و محصولات خود را توسعه داده و جذابتر نمایند و همچنین احتمالا این صنعت در سالهای آتی شاهد ورود بازیگران جدید داخلی و بینالمللی خواهد بود. انتظار میرود حوزه خُردهفروشی و سرمایهگذاری خُرد در بازار مدیریت دارایی چین در افق کوتاهمدت و میانمدت، به سبب اهمیت روزافزون برندسازی مدیران صندوقها و اهتمام ویژه به شاخصهای غیر مالی، به بلوغ برسد. همچنین افزایش ثروت خانوارهای چینی و نیازهای رو به رشد آنها در این حوزه نیز به بهبود وضعیت این صنعت در چشمانداز بلندمدت کمک خواهد کرد. با این حال، همچنان نگرانیها از تحریم شدید داراییهای روسیه در چین میتواند باعث ایجاد نوسانات در این بازار در چند سال آینده شود و پساندازها و سرمایههای شهروندان را به سمت صندوقهای سرمایهگذاری دولتی یا مشارکت مستقیم در بورس منحرف کند.

-طبق آخرین دادههای منتشر شده توسط مرکز ثبت و سپردهگذاری مدیریت دارایی بانکی و مالی چین، تعداد سرمایهگذاران صنعت مدیریت دارایی این کشور با ۱۹ درصد افزایش نسبت به سال قبل، به حدود ۹۶.۷ میلیون نفر رسیده است.

-همچنین پیشبینی شده است که در افق کوتاهمدت، ارزش کل بازار مدیریت دارایی چین با کاهش ۴.۷ درصدی، به ۲۷.۷ تریلیون یوان (۴.۰ تریلیون دلار آمریکا) برسد.

صنعت مدیریت دارایی چین

-در سالهای اخیر مقامات چینی تلاش کردهاند تا دروازههای صنعت مدیریت دارایی این کشور را به روی سرمایهگذاران خارجی بگشایند. زیرا بازار سرمایهگذاری مشترک در حال رشد سریع چین به ویژه برای مدیران صندوقهای سرمایهگذاری بینالمللی، به سبب نرخ رشد مرکب سالانه حدود ۲۰ درصد طی پنج سال گذشته، جذاب خواهد بود. از سوی دیگر، بازارهای مالی باز، فرصتهای بالقوهای (مانند توانایی ارائه طیف وسیعتری از محصولات حوزه سرمایهگذاری و مدیریت دارایی چین به سرمایهگذاران و فعالان جهانی و همچنین گشودن بازار خُردهفروشی داخلی به روی بازارهای بینالمللی برای فروش محصولات مالی موجود کسبوکارهای چینی) را برای صندوقها و شرکتهای چینی فراهم میکند. علاوه بر این، جریان درآمد بالقوه، اعتبارسنجی صندوقهای بینالمللی و حضور کارگزاریهای بزرگ در بازار، صنعت مدیریت دارایی رقابتیتری با طیف متنوعتری از محصولات مالی را در دسترس مشتریان قرار میدهد.

-همچنین جمعیت عظیم و رو به افزایش سالخوردگان چینی، انگیزه ورود بازیگران جدید به این صنعت را چند برابر کرده و حضور مدیران صندوقهای بینالمللی برای پاسخگویی به این تقاضای بالا در سالهای آتی، ضروریتر خواهد بود، چرا که دولت چین از فعالان این بازار خواسته تا محصولات و خدمات متنوعتری در حوزه بازنشستگی مانند صندوقهای سرمایهگذاری جدید و محصولات فناورانه و نوآورانه در مدیریت ثروت عرضه کنند.

-در یک اتفاق راهگشا، از آوریل ۲۰۲۰، محدودیتهای اعمالشده برای سرمایهگذاران خارجی در صندوقهای دارایی مستقر در چین و صندوقهای سرمایهگذاری مشترک و همچنین مسئله مالکیت خارجیان در شرکتهای امنیتی هایتک برداشته شده است. همچنین مقررات جدید به فعالان خارجی اجازه میدهد تا مالکیت ۱۰۰درصدی شرکتهای خود در بازار چین را در اختیار بگیرند.

-نهاد سرمایهگذاری "بلک راک"، یکی از پیشگامان صنعت مدیریت دارایی در جهان، اولین شرکتی بود که با مالکیت ۱۰۰ درصدی، وارد این بازار در چین شد.

-با این وجود، شرکتهای خارجی در رقابت با رقبای داخلی که سابقه و خوشنامی خوبی در میان سرمایهگذاران و شهروندان چینی دارند، با چالشهایی مواجه خواهند بود. زیرا فاکتور مهم برای جذب سرمایههای خُرد و کلان مردم، ایجاد اعتماد است و فرآیند اعتمادسازی نیز یک پروسه طولانیمدت است. به همین دلیل است که چندین صندوق دارایی برجسته مانند " VanEck" و " Vanguard Group " در سالهای اخیر از طرحهای خود برای راهاندازی صندوقهای سرمایهگذاری مشترک در بازار چین صرفنظر کردهاند.

بستر خدمات بازار سرمایه و بورس اوراق بهادار در چین

-بازارهای سهام چین و هنگ کنگ، با چشمانداز میانمدت و بلندمدت مثبتی به سبب موج اخیر آزادسازی و اصلاح مقررات که موجب جذب سرمایهگذاران خارجی شده است، روبرو هستند. تأسیس سومین بازار بورس و اوراق بهادار بزرگ در این صنعت در اواخر سال ۲۰۲۱ نشان میدهد که چین در سالهای آینده به توسعه مستمر خود در این حوزه ادامه خواهد داد و نقدینگی و گردش سرمایه در هر سه بستر بورسی، بهبود خواهد یافت. البته برخی نوسانات کوتاهمدت در این بازار همچنان وجود خواهد داشت، با این حال قطعا بازار سرمایه چین در افق بلندمدت ۲۰۳۲ به طور پیوسته رشد را تجربه خواهد کرد.

-طبق آخرین آمار و اطلاعات، بورس شانگهای، ۲۲۶۳ شرکت نمایه شده به ارزش کل ۴۹.۸ تریلیون یوان دارد که اصلیترین بازار بورس اوراق بهادار چین محسوب میشود.

- همچنین بازار بورس شنژن ، ۲۷۸۸ شرکت نمایه شده با ارزش بازار سهام ۳۳.۲ تریلیون یوانی دارد

- بیش از ۲۰۰ شرکت نیز در بورس اوراق بهادار پکن فهرست شدهاند که ارزش کل بازار آنها ۲۵۸.۶ میلیارد یوان است.

- در مجموع میتوان گفت که تا به امروز، در کل بازار سرمایه چین و هنگکنگ، ما شاهد فعالیت ۱۶۶۷۲ شرکت بورسی بودهایم.

-پیشبینی شده است که در افق کوتاهمدت، شاخص مرکب بورس شانگهای، کاهش ۱.۷ درصدی و شاخص ترکیبی بورس اوراق بهادار شنژن، کاهش ۲.۷ درصدی را تجربه کند.

نظر شما