چشمانداز اقتصاد جهان (WEO) گزارشی است که صندوق بینالمللی پول دو بار در سال در ماههای آوریل و اکتبر منتشر و در ماههای ژوئیه و ژانویه بهروزرسانی میکند. این گزارش حاوی پیشبینیهای متخصصان و پژوهشگران صندوق بینالمللی پول در مورد روندهای کوتاهمدت و میانمدت آتی اقتصاد جهان است و تحلیلهای مختلفی در مورد پویاییهای اقتصاد جهان به تفکیک کشورهای توسعهیافته، در حال توسعه، و در حال گذار ارائه میکند. همچنین، مهمترین اتفاقات روز جهانی و مسائل مبتلابه خاص هر منطقه از جهان را بررسی میکند و تحلیلها و توصیههایی در خصوص این چالشها در اختیار علاقهمندان قرار میدهد.

با توجه به انتشار این گزارش در ماه آوریل، این گزارش به بررسی چشمانداز اقتصاد جهان از دید صندوق بینالمللی پول در ماههای آینده اختصاص دارد و در این بین، جایگاه ایران از منظر متغیرهای اقتصادی در سطح جهان بر پایه این گزارش مورد توجه قرار میگیرد.

در بخش اول گزارش، نخست خلاصهای از تحولات سیاستهای پولی و اقتصاد جهانی در هفته گذشته میلادی آورده میشود، سپس به اختصار گزارش "چشمانداز اقتصاد جهان"، و در پایان نیز در جدولی، خلاصهای از برخی متغیرهای اقتصادی و پولی بعضی از کشورهای منتخب ارائه میشود.

آخرین تحولات اقتصاد جهانی و سیاستهای بانکهای مرکزی

-

کمیته سیاست پولی بانک مرکزی مجارستان در ۲۳ آوریل با اشاره به فرصتهای رشد در نیمه دوم سال، به کاهش نرخ بهره پایه به ۷.۷۵ درصد رای داد. این حرکت هفتمین کاهش متوالی نرخ پس از اوج ۱۳ درصدی در سپتامبر ۲۰۲۲ (پس از افزایش تورم به ۲۵ درصد) بود. همچنین، بانک مرکزی به تناسب، نرخ سپرده را به ۶.۷۵ درصد و نرخ وام را به ۸.۷۵ درصد تعدیل کرد. بانک مرکزی این کشور تورم ۳ درصد را با دامنه یک درصد هدفگذاری کرده است. نرخ تورم این کشور در ماه مارس ۲۰۲۴، در ادامه روند کاهشی خود در ماههای گذشته، ۳٫۶ درصد ثبت شد.

-

بانک اندونزی (BI) نرخ بهره پایه خود را در ۲۴ آوریل برای اولینبار در شش ماه گذشته به منظور حمایت از روپیه افزایش داد، اقدامی که بیشتر تحلیلگران بازار را شگفتزده کرد. هیاترئیسه بانک مرکزی پس از ثابت نگه داشتن نرخ سیاستی برای پنج جلسه متوالی از اکتبر ۲۰۲۳، تصمیم گرفت تا نرخ بهره پایه را ۰٫۲۵ واحد درصد افزایش دهد و به ۶.۲۵ درصد برساند. همچنین، نرخ سپرده و نرخ تسهیلات وامدهی را هر کدام ۰٫۲۵ واحد درصد افزایش داد و آنها را به ترتیب به ۵.۵ درصد و ۷ درصد رساند.

-

امانوئل مکرون رئیسجمهور فرانسه، در ۲۵ آوریل طی یک سخنرانی اظهار کرد که وظایف بانک مرکزی اروپا (ECB) باید گسترش یابد، تا شامل رشد و کربنزدایی شود. مکرون در سخنرانی خود جزئیات کمی از چگونگی تغییر وظایف بانک مرکزی اروپا ارائه کرد. برای تغییر منشور و وظایف بانک مرکزی اروپا، همه دولتهای حوزه یورو باید با تغییر ماموریت آن موافقت کنند.

-

بانک مرکزی ترکیه در نشست ۲۵ آوریل خود، نرخ بهره سیاستی را با وجود افزایش تورم در ماه مارس، در سطح ۵۰ درصد ثابت نگه داشت. تورم ماه مارس این کشور ۶۸٫۵ درصد بود که بخش بزرگی از این تورم ناشی از تورم بخش خدمات و موادغذایی است. آخرین بار بانک مرکزی ترکیه در ۲۱ مارس، نرخ بهره سیاستی خود را ۵ واحد درصد افزایش داده و از ۴۵ درصد به ۵۰ درصد رسانده بود.

-

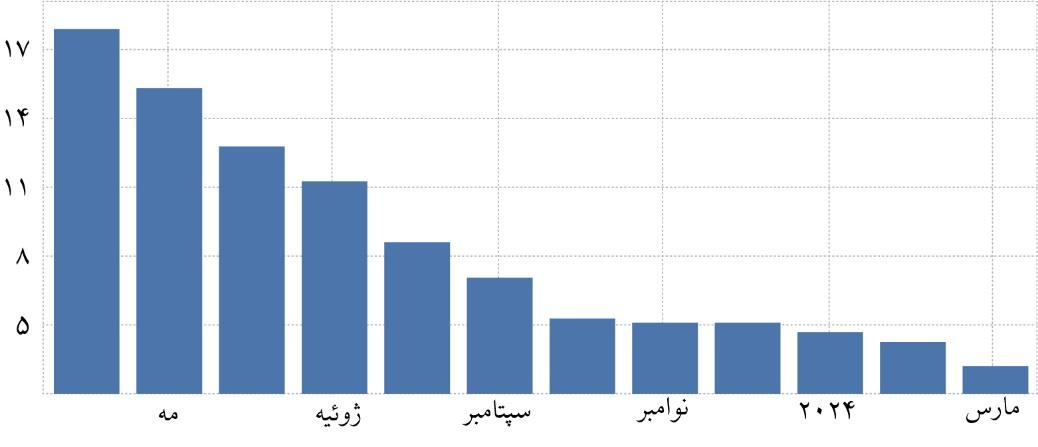

بانک مرکزی اوکراین در ۲۶ آوریل نرخ بهره سیاستی خود را یک واحد درصد کاهش داد که ناشی از اطمینان این کشور به دریافت کمکهای خارجی و نیز افت نرخ تورم است. در حال حاضر، نرخ بهره این کشور ۱۳٫۵ درصد است که پایینترین میزان نرخ بهره این کشور از آغاز درگیری آن با روسیه در فوریه ۲۰۲۲ به شمار میرود. با وجود جنگ روسیه و اوکراین، تورم این کشور به خوبی کنترل شده و در ماههای گذشته روندی کاهشی داشته و در ماه مارس به ۳٫۲ درصد رسیده، که پایینترین رقم تورم در این کشور از اکتبر ۲۰۲۰ است.

شکل ۱. نرخ تورم سالانه اوکراین (درصد تغییر شاخص قیمت مصرفکننده) - منبع: tradingeconomics.com، برگرفته از اداره آمار دولتی اوکراین

-

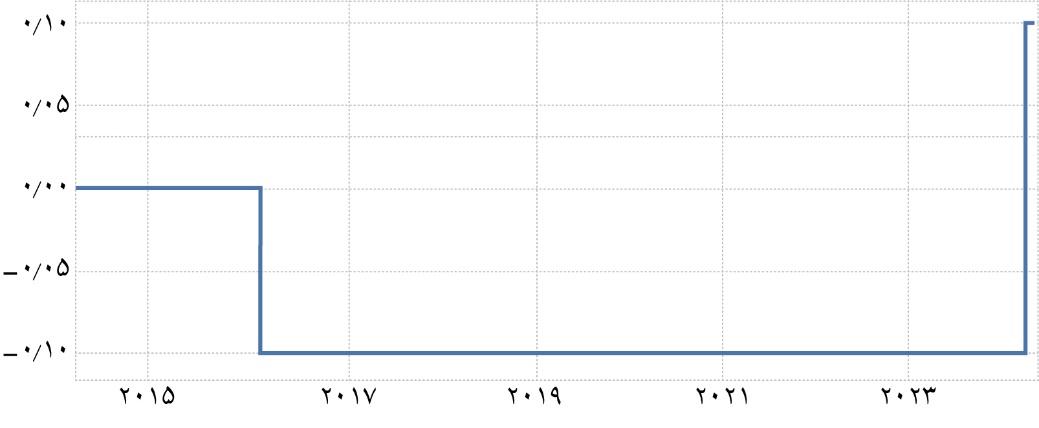

بانک مرکزی ژاپن در نشست ۲۶ آوریل خود، نرخ بهره سیاستی را تغییر نداد و آن را در سطح ۰٫۱ درصد نگه داشت که نشاندهنده اطمینان بیشتر این بانک به بالاماندن تورم و رسیدن آن به نرخ تورم هدف دو درصدی است. بانک مرکزی ژاپن برای اولینبار پس از ۱۷ سال نرخ بهره سیاستی خود را در نشست ماه مارس افزایش داد و به سیاست نرخ بهره منفی (NIR) که از سال ۲۰۱۶ معرفی کرده بود، پایان داد.

شکل ۲. نرخ بهره ژاپن (درصد) - منبع: tradingeconomics.com، برگرفته از بانک مرکزی ژاپن

-

سرمایهگذاران و اقتصاددانان در ابتدای سال انتظار نداشتند که نرخهای بهره بالای فعلی برای مدتزمان طولانیتری از طرف فدرال رزرو حفظ شود، اما این چیزی است که اکنون باید با آن کنار بیایند، زیرا ثابت شده است که تورم بیش از حد انتظار است و تورم حدود ۳٫۵ درصدی فعلی ایالات متحده بالاتر از هدف دو درصدی فدرال رزرو قرار دارد. اظهارات اخیر جروم پاول، رئیس فدرال رزرو، و سایر سیاستگذاران این تصور را تقویت کرده است که کاهش نرخ بهره در چند ماه آینده اتفاق نخواهد افتاد. در واقع، حتی در مورد پتانسیل یک یا دو درصد افزایش بیشتر در صورت عدم کاهش بیشتر تورم صحبت شده است. در صورت عدم کاهش نرخ بهره از سوی فدرال رزرو، کاهش نرخهای بهره در اتحادیه اروپا نیز بعید به نظر میرسد، زیرا کاهش نرخهای بهره در حوزه یورو بدون کاهش نرخ بهره از سوی فدرال رزرو میتواند باعث کاهش ارزش یورو در برابر دلار شود و همین امر به تورم وارداتی در اتحادیه اروپا دامن میزند و دستاوردهای آن در کاهش تورم را از بین میبرد. در نتیجه، بسیاری از تحلیلگران بر این باورند که با توجه به پایداری تورم در اقتصاد ایالات متحده و افزایش آن در دو ماه متوالی گذشته، کاهش نرخهای بهره در آینده نزدیک در این کشور و بهتبع آن در اروپا، بعید به نظر میرسد.

علاوه بر مرور اجمالی تحولات سیاست پولی در بانکهای مرکزی، در جدول (۱) آخرین آمار مربوط به نرخ تورم، نرخ رشد اقتصادی، و نرخ بهره سیاستی در کشورهای منتخب برای مطالعه بیشتر آورده شده است.

جدول۱. نگاهی به آخرین آمارهای اقتصادی کشورهای منتخب

| نرخ بهره سیاستی |

نرخ تورم |

نرخ رشد اقتصادی |

||||||||||

| ژانویه ۲۰۲۴ |

فوریه ۲۰۲۴ |

مارس ۲۰۲۴ |

آوریل ۲۰۲۴ |

دسامبر ۲۰۲۳ |

ژانویه ۲۰۲۴ |

فوریه ۲۰۲۴ |

مارس ۲۰۲۴ |

فصل دوم ۲۰۲۳ |

فصل سوم ۲۰۲۳ |

فصل چهارم ۲۰۲۳ |

فصل اول ۲۰۲۴ |

|

| حوزه یورو |

۴٫۵ |

۴٫۵ |

۴٫۵ |

۴٫۵ |

۲٫۹ |

۲٫۸ |

۲٫۶ |

۲٫۴🡫 |

۰٫۱ |

۰٫۱- |

۰🡩 |

- |

| ایالات متحده |

۵٫۵ |

۵٫۵ |

۵٫۵ |

- |

۳٫۴ |

۳٫۱ |

۳٫۲ |

۳٫۵🡩 |

۲٫۴ |

۲٫۹ |

۳٫۱ |

۳🡫 |

| انگلیس |

۵٫۲۵ |

۵٫۲۵ |

۵٫۲۵ |

- |

۴ |

۴ |

۳٫۴ |

۳٫۲🡫 |

۰ |

۰٫۱- |

۰٫۲-🡫 |

- |

| ترکیه |

۴۵ |

۴۵ |

۵۰ |

۵۰ |

۶۴٫۷۷ |

۶۴٫۸۶ |

۶۷٫۰ |

۶۸٫۴۹🡩 |

۳٫۹ |

۶٫۱ |

۴🡫 |

- |

| چین |

۳٫۴۵ |

۳٫۴۵ |

۳٫۴۵ |

۳٫۴۵ |

۰٫۳- |

۰٫۸- |

۰٫۷ |

۰٫۱🡫 |

۶٫۳ |

۴٫۹ |

۵٫۲ |

۵٫۳🡩 |

| امارات متحده عربی |

۵٫۴ |

۵٫۴ |

۵٫۴ |

- |

۳٫۲۷ |

۳٫۶ |

۳٫۳۶🡫 |

- |

۳٫۸ |

۲٫۵🡫 |

- |

- |

| روسیه |

۱۶ |

۱۶ |

۱۶ |

۱۶ |

۷٫۴ |

۷٫۴ |

۷٫۷🡩 |

۷٫۷ |

۴٫۹ |

۵٫۵ |

۴٫۹🡫 |

- |

| هند |

۶٫۵ |

۶٫۵ |

۶٫۵ |

۶٫۵ |

۵٫۶۹ |

۵٫۱ |

۵٫۰۹ |

۴٫۸۵🡫 |

۸٫۲ |

۸٫۱ |

۸٫۴🡩 |

- |

| کویت |

۴٫۲۵ |

۴٫۲۵ |

۴٫۲۵ |

- |

۳٫۳۷ |

۳٫۳ |

۳٫۴ |

۳٫۰۲🡫 |

۳٫۲- |

۳٫۷-🡫 |

- |

- |

| آلمان |

۴٫۵ |

۴٫۵ |

۴٫۵ |

۴٫۵ |

۳٫۷ |

۲٫۹ |

۲٫۵ |

۲٫۲🡫 |

۰٫۱ |

۰٫۳- |

۰٫۲-🡩 |

- |

توضیحات: نرخ رشد اقتصادی به صورت تغییر تولید ناخالص داخلی حقیقی سالانه منتهی به هر فصل و نرخ تورم به صورت تعریف سالانه ارائه شده است.

برای کشورهایی که نشست کمیته سیاست پولی آنها در ماه آوریل هنوز برگزار نشده، نرخ بهره سیاستی برای ماه مارس بوده و اعداد ماه آوریل در جدول فوق گزارش نشده است. منبع: tradingeconomics.com

مروری بر گزارش چشمانداز اقتصاد جهان

گزارش چشمانداز اقتصاد جهان در چهار فصل ارائه شده است که فصل (۱) به "چشمانداز و سیاستهای جهانی" اختصاص دارد. فصل ۲ با هدف ردیابی آثار سیاست پولی از طریق بازار مسکن نوشته شده است. در فصل ۳، به کُندی رشد میانمدت اقتصاد جهانی و الزامات موردنیاز برای تغییر این روند پرداخته شده است و فصل آخر پویاییهای اقتصادهای بازارهای نوظهور و اثر آن بر تحولات اقتصاد جهانی را ارائه میکند که در ادامه به مطالب ارائهشده در این فصلها پرداخته میشود.

چشمانداز و سیاستهای جهانی

فعالیتهای اقتصادی در دوره کنترل و کاهش تورم در سالهای ۲۰۲۲ و ۲۰۲۳ به طور قابلتوجهی انعطافپذیر بوده است. با وجود افزایش مداوم نرخهای بهره از سوی بانکهای مرکزی برای کنترل تورم، رشد اقتصاد و درآمدها هم از طرف تقاضا و هم از سوی عرضه پشتیبانی شده است. با کنترل تورم و همگراشدن آن به سطوح هدف در بیشتر کشورهای جهان، انتظار بر این است که نرخهای بهره بهزودی کاهش یابد. به عبارت دیگر، به احتمال زیاد سیاستهای پولی انقباضی به تدریج کنار گذاشته خواهد شد که میتواند تسهیلکننده رشد اقتصادی باشد، ولی در سمت سیاستهای مالی به سبب سطح بالای بدهیهای دولتی، در بسیاری از کشورها انتظار بر اتخاذ سیاستهای انقباضی مالی از طریق کاهش مخارج دولتی و افزایش مالیاتهاست که میتواند اثر منفی در رشد تولید داشته باشد. در مجموع، انتظار بر این است که سرعت رشد اقتصادی جهان نسبت به استانداردهای بلندمدت بنا به دلایلی همچون آثار دیرپای همهگیری کووید ۱۹، درگیری بین روسیه و اوکراین، رشد ضعیف بهرهوری و افزایش تنشهای ژئوپلیتیک پایینتر باشد.

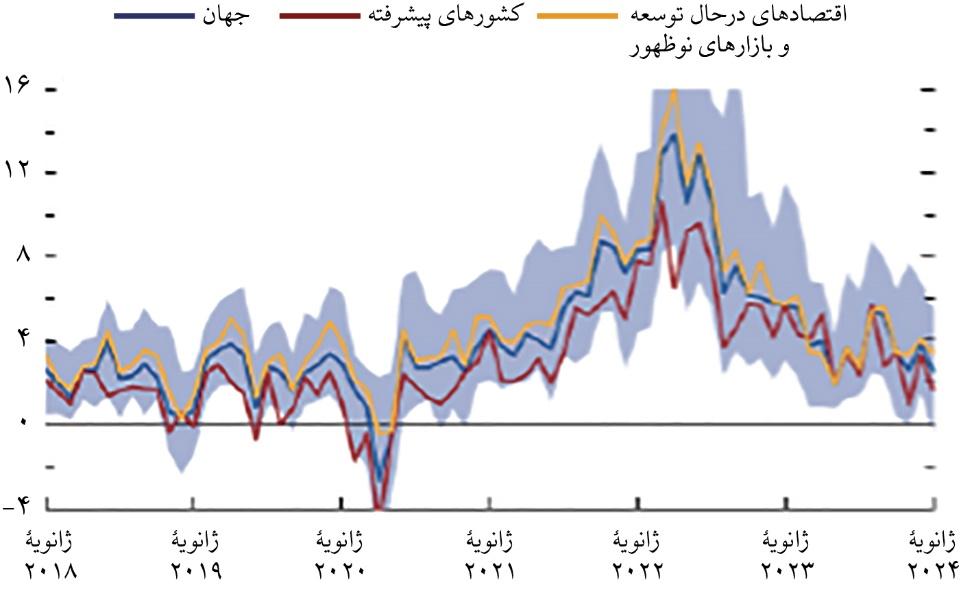

در اواخر سال ۲۰۲۳، تورم کل در بسیاری از کشورهای جهان به سطوح پیش از جهش جهانی تورم نزدیک شد. در فصل آخر ۲۰۲۳، تورم کل نقطه به نقطه فصلی سالانه اقتصادهای پیشرفته برابر ۲٫۳ درصد بود که بسیار پایینتر از اوج آن در فصل دوم ۲۰۲۲ است که برابر با ۹٫۵ درصد بود. برای اقتصادهای در حال توسعه و بازارهای نوظهور، این نرخ در فصل آخر ۲۰۲۳، ۹٫۹ درصد بود که پایینتر از اوج ۱۳٫۷ درصدی فصل اول ۲۰۲۲ است. با وجود اینکه کاهش تورم در سال ۲۰۲۳ قابلتوجه بوده است، هنوز در بسیاری از کشورها با نرخهای هدف بانکهای مرکزی فاصله دارد.

شکل ۳. نرخ سالانه تعدیلشده فصلی (درصد، ماه به ماه، SAAR)

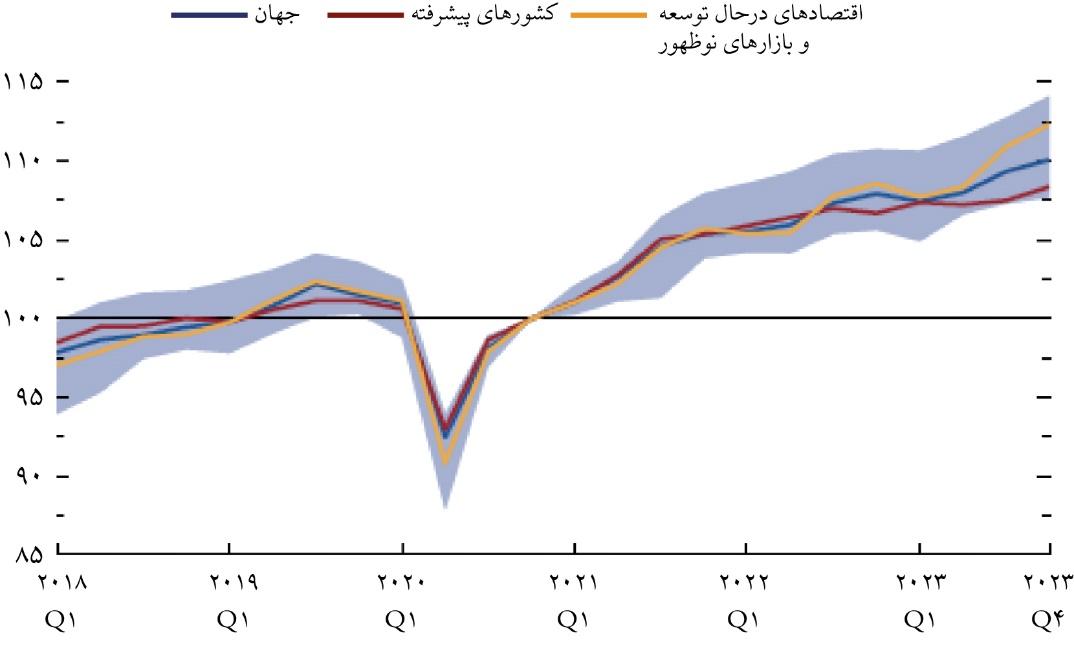

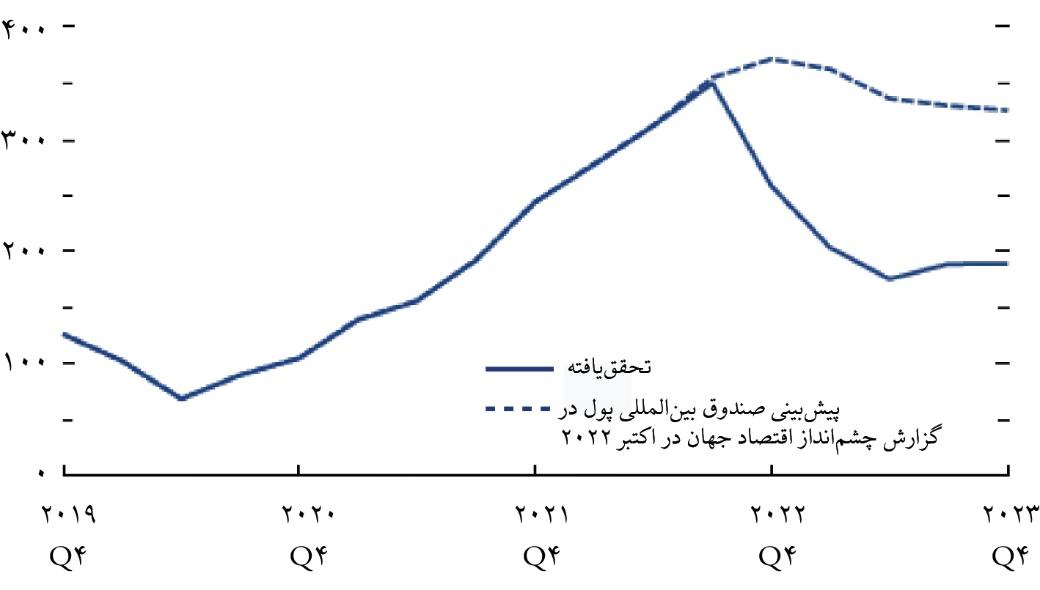

در حالی که تورم جهانی از اوج خود پایین آمد و کاهش یافت، فعالیتهای اقتصاد جهانی بهرغم هشدارهایی که در مورد گسترش رکود بر اثر سیاستهای انقباضی پولی داده میشد، پیوسته رشد کرد. طی سالهای ۲۰۲۲ و ۲۰۲۳، GDP حقیقی جهان به میزان تجمعی ۶٫۷ درصد رشد کرد که به میزان ۰٫۸ واحد درصد بالاتر از پیشبینیای است که صندوق بینالمللی پول در چشمانداز اقتصاد جهان در اکتبر ۲۰۲۲ ارائه کرده بود.

شکل ۴. GDP حقیقی (شاخص، فصل چهارم ۲۰۲۰=۱۰۰)

در بین کشورهای مختلف جهان، ایالات متحده یکی از بهترین عملکردهای رشد اقتصادی را نسبت به پیشبینیها داشته که از جمله دلایل این عملکرد خوب، بهرغم سیاستهای انقباضی پولی، رشد مصرف خانوارها بوده است. در ایالات متحده و بیشتر کشورهای توسعهیافته، خانوارها از پسانداز انباشته دوره همهگیری برای افزایش مصرف در سال ۲۰۲۳ استفاده کردند و این کار از شدت رکود پیشبینیشده برای این اقتصادها کاست.

در حال حاضر، تورم کل در بیشتر اقتصادهای جهان از دو ناحیه کنترل شده و کاهش یافته است. از یکسو، قیمتهای جهانی انرژی به دلیل کاهش تنشهای ژئوپلیتیک و افزایش عرضه جهانی نفت کاهش یافته و در نتیجه تورم کل را کاهش داده است. چنانکه در شکل (۵) پیداست، پیشبینی صندوق بینالمللی پول در مورد قیمتهای آینده انرژی در اکتبر ۲۰۲۲ بالاتر از قیمتهایی بوده است که در عمل تحقق یافت که همین امر بر برآورد بالاتر تورم در آن گزارش نسبت به گزارش اخیر صندوق در آوریل ۲۰۲۴ موثر بوده است.

شکل ۵. قیمت جهانی انرژی (شاخص، ۲۰۱۶=۱۰۰)

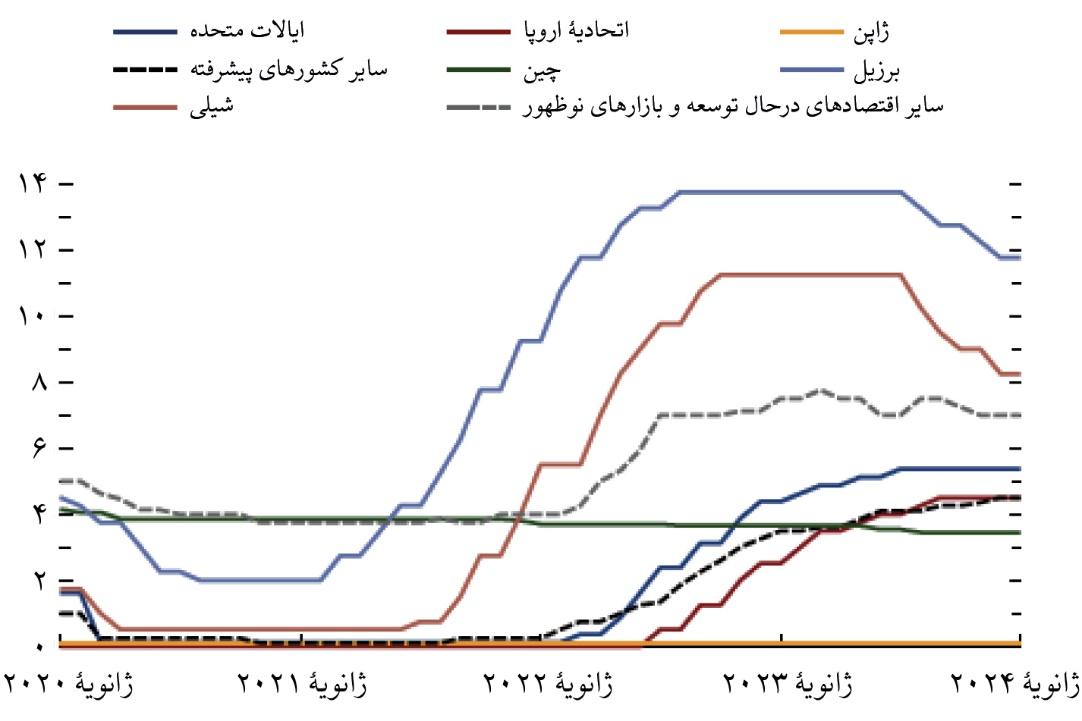

از سوی دیگر، مبارزه قاطع بانکهای جهانی با تورم از طریق افزایش نرخهای بهره نهتنها تورم هسته (تورم منهای تورم انرژی و مواد غذایی) را کنترل کرده، بلکه از طریق کنترل و کاهش سرمایهگذاری و سایر اجزای طرف تقاضا، غیرمستقیم تقاضا برای انرژی را نیز کاهش داده که اثر کاهشی بر قیمتهای جهانی انرژی داشته است. شکل ۶ انقباض پولی در کشورهای مختلف جهان را در مبارزه با تکانههای تورمی نشان میدهد.

شکل ۶. انقباض پولی (نرخ بهره اسمی)

در ادامه تبیین وضعیت فعلی اقتصاد، در گزارش چشمانداز اقتصاد جهان، پیشبینیهایی در مورد آینده صورت گرفته است. از جمله اینکه پیشبینی میشود رشد اقتصاد جهانی در سالهای ۲۰۲۴-۲۰۲۵ نیز به همین سرعت سال ۲۰۲۳ باشد که تفاوت چندانی با پیشبینیهای گزارش چشمانداز اقتصاد جهان که در ژانویه منتشر شده بود ندارد، هرچند برای اقتصادی مانند ایالات متحده پیشبینیها رو به بالا اصلاح شده و انتظار بر این است که اقتصاد این کشور در سالهای ۲۰۲۴ و ۲۰۲۵ به ترتیب ۲٫۷ درصد و ۱٫۹ درصد رشد کند. رشد اقتصادی کل جهان نیز برای سالهای ۲۰۲۴ و ۲۰۲۵ برابر ۳٫۲ درصد پیشبینی شده که برای سال جاری ۰٫۱ واحد درصد نسبت به پیشبینیهای ماه ژانویه بهسمت بالا اصلاح شده و برای سال ۲۰۲۵ تغییری نکرده است.

در زمینه تورم نیز پیشبینیها حاکی از ادامه روند کاهشی تورم بالاخص در کشورهای توسعهیافته است که نسبت به پیشبینیهای گزارش ژانویه تغییر چندانی نکرده است. پیشبینی میشود میانگین تورم در سال ۲۰۲۴ در کشورهای پیشرفته ۲٫۴ درصد (بر اساس شاخص تعدیلکننده) باشد و در سال ۲۰۲۵ به ۲ درصد افت کند، در حالی که این رقم برای اقتصادهای در حال توسعه و بازارهای نوظهور به ترتیب ۸ درصد و ۵ درصد خواهد بود.

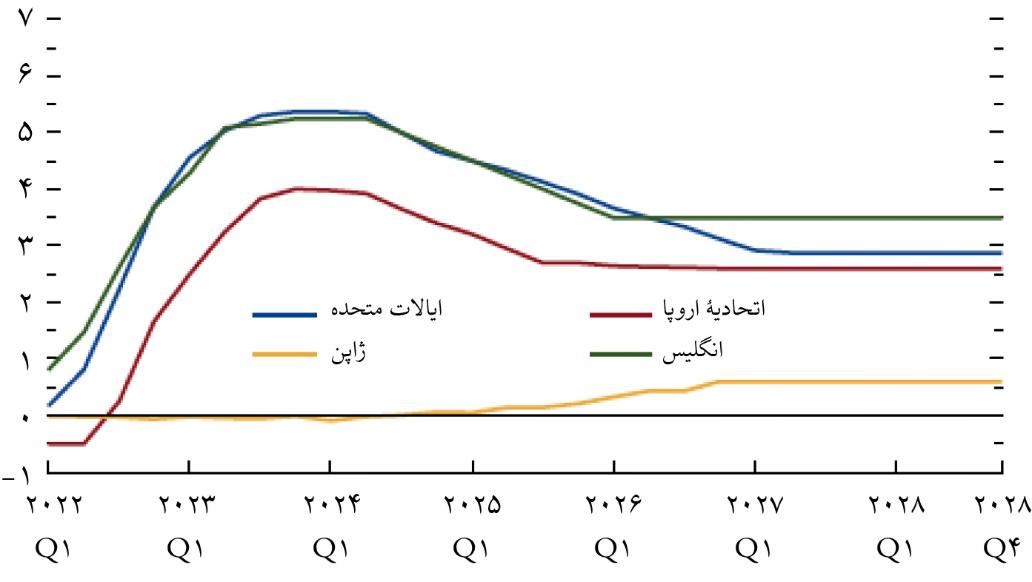

همین پیشبینی کاهش مستمر تورم است که باعث خوشبینی در مورد کنار گذاشتهشدن سیاستهای انقباضی پولی شده است و در گزارش آوریل صندوق بینالمللی پول، پیشبینی میشود بیشتر بانکهای مرکزی در نیمه دوم ۲۰۲۴، بالاخص فصل چهارم آن، نرخهای بهره سیاستی خود را به ترتیبی که در شکل ۷ مشخص است، کاهش دهند. بر این اساس، پیشبینی میشود نرخ بهره سیاستی ایالات متحده از ۵٫۴ درصد فعلی به ۴٫۶ درصد کاهش یابد، بانک مرکزی انگلیس نرخ بهره خود را از ۵٫۳ درصد به ۴٫۸ درصد کاهش دهد و بانک مرکزی اروپا نرخ خود را از ۴٫۰ درصد به ۳٫۳ درصد برساند. جالب این است که پیشبینی میشود بانک مرکزی ژاپن که تاریخچهای طولانی از نرخ تورم منفی داشته و نرخ بهره اسمی آن تا همین اواخر منفی بوده است، با توجه به بهبود چشمانداز اقتصادی این کشور در جهت رسیدن به تورم مثبت، بتواند نرخهای بهره را افزایش دهد و سیاست نرخ بهره منفی را رها کند.

شکل ۷. پیشبینی سیاست پولی (نرخهای بهره سیاستی در کشورهای پیشرفته منتخب) (درصد، میانگین فصلی)

ردیابی آثار سیاست پولی از طریق بازار مسکن

در فصل دوم گزارش چشمانداز اقتصاد جهان آمده است که در دو سال گذشته، بسیاری از بانکهای مرکزی جهان نرخهای بهره خود را در مبارزه با تورم افزایش دادند که انتظار بر این بود این سیاست باعث رکود در این کشورها شود، در حالی که در برخی از کشورها این رکود انتظاری اتفاق نیفتاد، حال آنکه در برخی دیگر، رکود با شدت بیشتری احساس شد. کارشناسان صندوق بینالمللی پول در این گزارش بر این باورند که بخشی از دلیل چنین تفاوتی را باید در ساختار بازارهای وام مسکن و مسکن جستوجو کرد. چرا در برخی از کشورها اثرات منفی سیاست انقباضی بیشتر احساس میشود؟ اگر از لنز بازار مسکن به علتیابی این موضوع پرداخته شود، سیاست پولی در کشورهایی اثر بیشتری دارد که در آن ۱- نرخ بهره ثابت برای وامهای مسکن چندان رایج نیست ۲- خریداران مسکن سهم بیشتری از قیمت خرید مسکن را وام گرفتهاند ۳- بدهی خانوارها در سطح ملی در سطحی بالا قرار دارد ۴- عرضه مسکن محدودتر است و ۵- قیمتهای مسکن اخیراً بیش از حد ارزشگذاری شده است. از آنجا که این ویژگیها بین کشورهای مختلف بسیار متفاوت است، آثار سیاستهای پولی در برخی کشورها بسیار ضعیف و در برخی دیگر بسیار قوی ظاهر میشود.

کُندی رشد میانمدت جهانی: برای تغییر روند چه چیزی لازم است؟

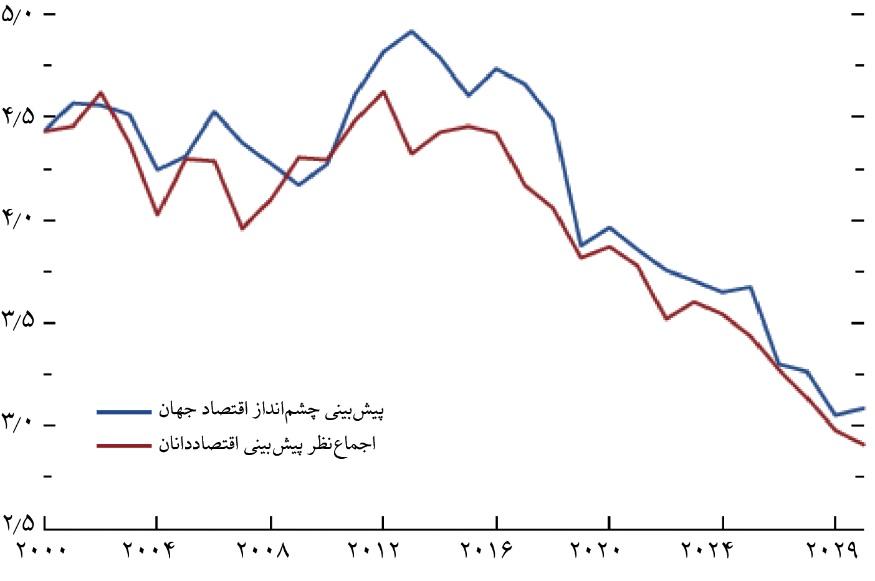

با وجود اینکه اقتصاد جهانی در تکانههای اخیر تابآوری خوبی از خود نشان داده است، یک واقعیت هشداردهنده میانمدت وجود دارد و آن هم افت متوسط رشد اقتصاد جهانی پس از بحران مالی بزرگ ۲۰۰۹-۲۰۰۸ است. این امر نشاندهنده یک بحران در روند رشد اقتصاد جهانی است که از اوایل ۲۰۰۰ در کشورهای پیشرفته ظاهر شد و بعد از بحران مالی ۲۰۰۸ شدت بیشتری گرفت و پس از آن، همراهی کشورهای در حال توسعه نیز با این روند افت مشاهده شد و انتظار میرود این روند نزولی در میانمدت ادامه داشته باشد.

شکل ۸. پیشبینی رشد پنجساله آتی تولید ناخالص داخلی حقیقی (رشد جهانی - درصد)

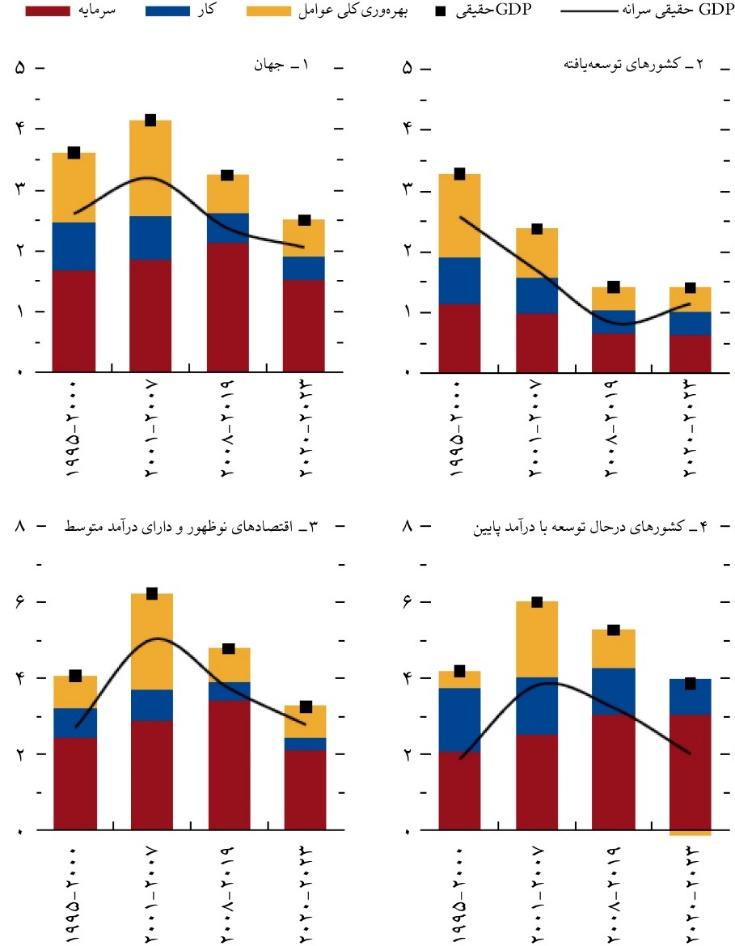

این فصل به دنبال آسیبشناسی این موضوع بوده و نشان میدهد که مسئول نیمی از این افت جهانی رشد اقتصادی، کاهش رشد بهرهوری کل است. بخشی از این افت بهرهوری به دلیل تخصیص نامناسب کار و سرمایه بین بنگاههای تولیدی مختلف است و بخش دیگری از آن به کُندشدن تشکیل سرمایه بخش خصوصی و نیز رشد پایین جمعیت در سن کار برمیگردد.

شکل ۹. سهم اجزای مختلف در رشد GDP حقیقی، ۲۰۲۳-۱۹۹۵ (درصد)

تحلیلهای کارشناسان صندوق بینالمللی پول نشان میدهد که اگر دخالت موثری از سوی سیاستگذاران در اقتصاد صورت نگیرد و جهش تکنولوژی خاصی اتفاق نیفتد، متوسط رشد اقتصاد جهان در پایان این دهه تنها ۲٫۸ درصد خواهد بود که حدود یک واحد درصد، پایینتر از متوسط رشد قبل از همهگیری (۲۰۱۹-۲۰۰۰) خواهد بود.

مناطق تجاری، سرریزهای واقعی از بازارهای نوظهور G۲۰

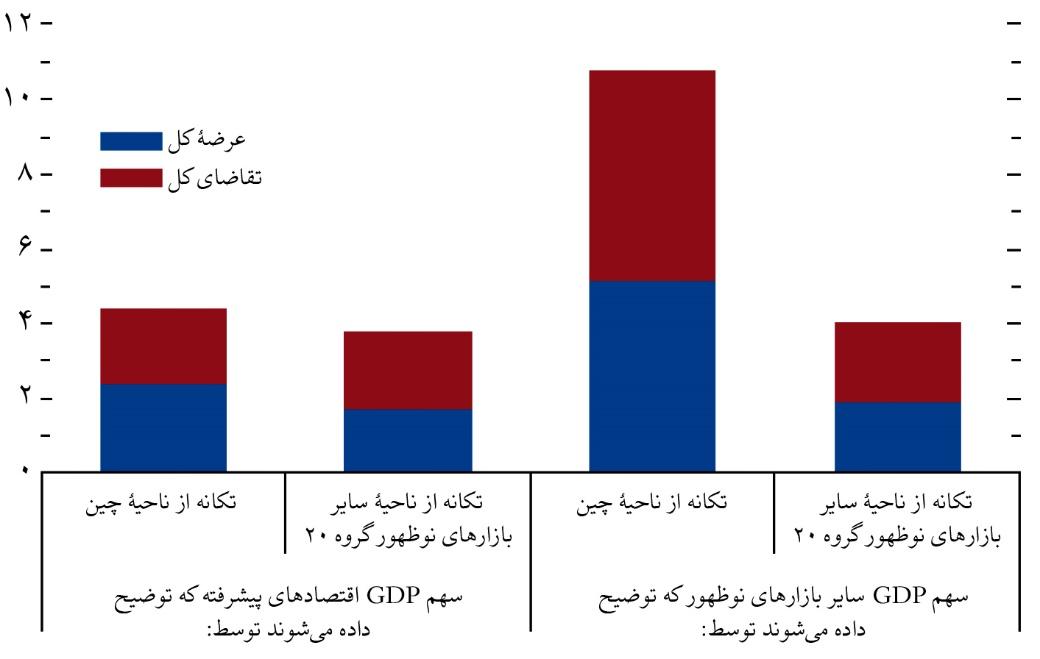

پس از بیش از دو دهه رشد چشمگیر و به طور متوسط تقریباً ۶ درصد در سال بازارهای نوظهور گروه ۲۰ (G۲۰)، این کشورها اکنون حدود ۳۰ درصد از فعالیتهای اقتصادی جهانی و حدود یکچهارم تجارت جهانی را به خود اختصاص دادهاند. در همین حال، این اقتصادها با ادغام در زنجیرههای ارزش جهانی (GVCs) جایگاه مهمی در فعالیتهای اقتصادی دنیا پیدا کردهاند و هر تکانهای که در این کشورها اتفاق بیفتد یا اثرگذاری آن بر این کشورها بیشتر باشد و نیز کُندشدن ساختاری رشد اقتصادی این کشورها در دهه گذشته، ناگزیر فعالیتهای اقتصادی جهان را تحتتاثیر قرار میدهد.

از سال ۲۰۰۰، سرریزهای تکانههای داخلی در بازارهای نوظهور G۲۰، به ویژه چین افزایش یافته است و اکنون با اندازه تکانههای اقتصادهای پیشرفته قابلمقایسه هستند. سرریزهای اثر تکانههای اقتصادهای نوظهور گروه ۲۰ حدود ۱۰ درصد نوسانات تولید در دیگر اقتصادهای نوظهور و ۵ درصد این نوسانات در کشورهای پیشرفته بعد از سه سال را توضیح میدهند.

شکل ۱۰. سهم نوسانات تولید ناشی از تکانههای اقتصادهای نوظهور گروه ۲۰ (درصد - در سه سال بعد)

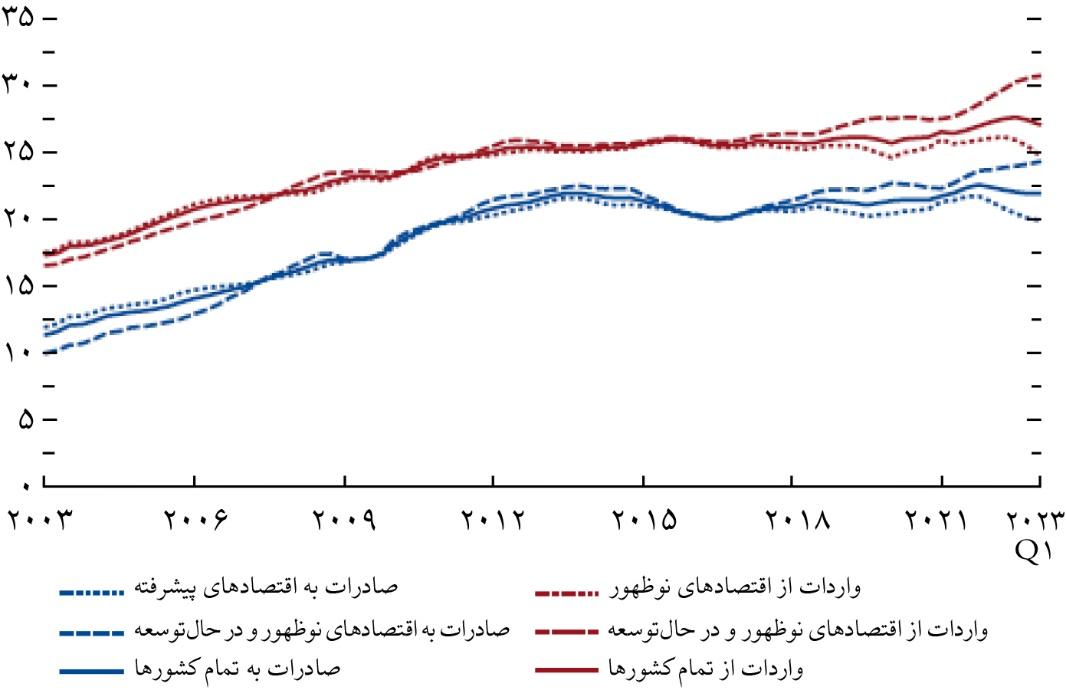

تجارت، به خصوص از طریق زنجیرههای ارزش جهانی، مکانیزم انتشاری است که در طول زمان تقویت شده است. بنگاههایی که بیشتر وابسته به تقاضا از سوی اقتصادهای نوظهور گروه ۲۰ هستند، پس از تکانه مثبت به رشد اقتصادی این کشورها، افزایش درآمد بالاتری را تجربه میکنند، در حالی که سرریزهای پاییندستی میتواند از درآمد بنگاههایی که در معرض رقابت با محصولات تولیدی ارزان این کشورهای نوظهور هستند، بکاهد. هرگونه تکانه منفی بهرهوری به صنایع اقتصادهای نوظهور گروه ۲۰ که در زنجیره ارزش جهانی فعالیت میکنند، باعث میشود بسیاری از صنایع در سایر اقتصادهای نوظهور و در حال توسعه از این تکانه منفی متاثر و با کاهش رشد مواجه شوند که این اثر منفی از طریق تجارت در کل جهان و نیز کشورهای پیشرفته گسترش مییابد.

شکل ۱۱. تجارت کالایی بازارهای نوظهور گروه ۲۰ (درصد از صادرات/واردات جهانی به و از بازارهای نوظهور گروه ۲۰)

با نگاهی به آینده، شبیهسازیها نشان میدهد که شتاب رشد قابلقبول در بازارهای نوظهور G۲۰، حتی بدون چین، میتواند در میانمدت باعث تقویت رشد اقتصادی جهان شود و به کل اقتصادها سرایت کند. در نتیجه، وظیفه سیاستگذاران در کشورهای گیرنده و تحتتاثیر، اعم از پیشرفته و در حال توسعه، طراحی و تقویت چارچوبهایی است که بتواند از کل اقتصاد جهانی در برابر تکانههای کشورهای نوظهور گروه ۲۰ محافظت کند و حتی مانع از گسترش تکانهها در این کشورها شود.

ایران در گزارش چشمانداز اقتصاد جهان

در گزارش صندوق بینالمللی پول، برای استخراج دادههای مربوط به ایران و تبدیل ریال به دلار تا سال ۲۰۱۷، از نرخ ارز رسمی و بعد از آن از نرخ ارز نیمایی استفاده شده است. خلاصهای از گزارش صندوق بینالمللی پول برای برخی از متغیرهای اقتصادی ایران در سال ۲۰۲۳ و پیشبینی آنها برای سالجاری و آتی در مقایسه با برخی از مناطق منتخب جهانی در جدول (۲) ارائه شده است. جدول (۲) به خوبی نشان میدهد که بزرگترین معضل ایران در حال حاضر و در سال آتی تورم بالا نسبت به دیگر نقاط جهان است. همچنین، در حالی که رشد اقتصادی کشور از ارقام منفی فاصله گرفته است، پیشبینی میشود رشد اقتصادی به خصوص در سال ۲۰۲۵ نسبت به متوسط سایر اقتصادهای درحال توسعه و نیز صادرکننده نفت پایینتر باشد.

جدول ۲. برخی از متغیرهای منتخب ایران در مقایسه با سایر مناطق جهان

| GDP حقیقی (رشد) |

تورم شاخص قیمت مصرفکننده |

تراز حساب جاری (درصد GDP) |

||||||||

| ۲۰۲۳ |

۲۰۲۴ |

۲۰۲۵ |

۲۰۲۳ |

۲۰۲۴ |

۲۰۲۵ |

۲۰۲۳ |

۲۰۲۴ |

۲۰۲۵ |

||

| ایران |

۴٫۷ |

۳٫۳ |

۳٫۱ |

۴۱٫۵ |

۳۷٫۵ |

۳۲٫۵ |

۴٫۴ |

۳٫۶ |

۳٫۴ |

|

| کشورهای خاورمیانه و شمال افریقا |

۱٫۹ |

۲٫۷ |

۴٫۲ |

۱۶٫۰ |

۱۵٫۴ |

۱۲٫۴ |

۵٫۳ |

۲٫۷ |

۲٫۱ |

|

| کشورهای توسعهیافته |

۱٫۶ |

۱٫۷ |

۱٫۸ |

۴٫۶ |

۲٫۶ |

۲ |

۰٫۵ |

۰٫۷ |

۰٫۷ |

|

| کشورهای درحال توسعه و بازارهای نوظهور |

۴٫۳ |

۴٫۲ |

۴٫۲ |

۸٫۳ |

۸٫۳ |

۶٫۲ |

۰٫۶ |

۰٫۳ |

۰٫۲ |

|

| کشورهای صادرکننده نفت |

۲٫۱ |

۲٫۸ |

۴٫۴ |

۱۱٫۴ |

۱۰٫۳ |

۹٫۱ |

۶٫۴ |

۴٫۰ |

۳٫۱ |

|

جمعبندی

الف- اقتصاد جهانی، بهرغم افزایشهای مکرر نرخهای بهره از سوی بانکهای مرکزی، تابآوری خوبی از خود نشان داده و وارد رکود نشده است که بخشی از آن به دلیل استفاده از پساندازهای دوره همهگیری توسط مصرفکنندگان پس از پایان این دوره بوده است. ب- کاهش تورم جهانی از دو ناحیه کاهش اثرات تنشهای ژئوپلیتیک و در نتیجه افت قیمت جهانی نفت و نیز مبارزه صریح بانکهای مرکزی با تورم از طریق افزایش نرخهای بهره اتفاق افتاده است که افزایش نرخهای بهره علاوه بر تاثیرات مستقیم، به صورت غیرمستقیم با کاهش تقاضا برای انرژی، از تقاضای جهانی برای نفت کاسته و به کنترل قیمتها در این بازار کمک کرده است. ج- با وجود اینکه درحال حاضر اقتصاد جهانی وارد رکود نشده است، بعد از بحران مالی جهانی در سالهای بعد از ۲۰۰۹ از میانگین رشد اقتصاد جهان بنا به دلایلی همچون افت رشد بهرهوری کلی عوامل، کاهش نسبت جمعیت در حال کار و نیز تخصیص نامناسب کار و سرمایه در بین بنگاههای اقتصادی کاسته شده است. د-سیاستهای انقباضی پولی در کشورهای مختلف تاثیرات رکودی متفاوتی بر جای گذاشته که بخشی از آن ناشی از ساختار متفاوت بازار وامهای مسکن و نیز عرضه مسکن در این کشورهاست. ه-در شرایط فعلی اقتصاد جهانی، بخشی از رشد اقتصادی جهان از طریق زنجیره ارزشافزوده، وابسته به رشد اقتصادی کشورهای نوظهور گروه ۲۰ است و هر تکانهای به اقتصاد این کشورها از طریق تجارت میتواند بر تمام کشورهای جهان اثرگذار باشد، که در سیاستگذاریهای اقتصادی کشورهای جهان باید مدنظر قرار گیرد. و- بررسی وضعیت اقتصاد ایران در جدولهای آماری "گزارش چشمانداز اقتصاد جهان" و مقایسه آن با دیگر کشورها، نشان میدهد که بزرگترین معضل و چالش کنونی ایران که در آینده نزدیک نیز ادامه خواهد یافت، نرخ تورم بسیار بالای کشور است. همچنین، با وجود کمرنگشدن رکود اقتصادی، سرعت رشد اقتصادی کشور نسبت به سایر کشورهای در حال توسعه چندان چشمگیر نیست.

*این مطلب برگرفته از گزارش ایلناز ابراهیمی و مریم فرجی است که در پژوهشکده پولی و بانکی تهیه شده و سجاد ابراهیمی ناظر علمی آن بوده است.

نظر شما