به گزارش هفته نامه تازه های اقتصاد، دکتر محمدرضا فرزین، رئیس کل بانک مرکزی همواره تاکید داشته که بانک مرکزی قصد دارد در فضای شفاف، سیاستهای اقتصادی خود را اعلام کند و با سیاست تثبیت اقتصادی امکان پیشبینیپذیری اقتصاد را برای فعالان فراهم کند. فرزین در سی امین همایش سیاستهای پولی و ارزی، سیاستهای خود با عنوان سیاست تثبیت اقتصادی را تشریح کرد که در ادامه میخوانید.

از روز نخست که مسئولیت بانک مرکزی را بر عهده گرفتم، بحث تثبیت اقتصادی را مطرح کردم. تثبیت اقتصادی در ادبیات علم اقتصاد جایگاه خود را دارد و میخواهیم به این بپردازیم که تثبیت اقتصادی چیست و چه ضرورتها و سیاستهایی دارد. بنابراین باید به سه سوال پاسخ دهیم.

۱. چرا باید سیاستهای تثبیت اقتصادی را اجرا کنیم؟

۲. چه اقداماتی انجام دادهایم؟

۳. چه اقداماتی باید انجام دهیم؟

تثبیت ترجمه stabilization است که به عنوان ثبات نیز به کار میرود. مفهوم آن این است که دولت و بانک مرکزی مجموعه سیاستهایی را به کار ببرند که ثبات را به اقتصاد برگرداند که این ثبات هم عموماً در شاخصهای اقتصاد کلان است و تمرکز آن بر تورم، رکود، بیکاری بحران بدهی و... قرار دارد تا نوسان شدیدی که در این شاخصها وجود دارد و بیثباتی که در اقتصاد به وجود آمده، به ثبات برسد.

تمرکز اصلی در این سیاست بر تورم است. حتی اگر بر ارز نیز متمرکز میشویم هدف اصلی و نهایی کنترل تورم خواهد بود. اگر بخواهیم تورم را مهار کنیم باید در چارچوب یک نظریه این کار را انجام دهیم و برای انجام کار تئوری داشته باشیم و تئوری ما تثبیت اقتصادی است.

یکی از مهمترین عاملهای بیثباتی اقتصاد، نوسانات نرخ ارز است. بانک مرکزی به عنوان سیاستگذار باید مداخله کند تا این بیثباتی که در اقتصاد به وجود آمده را به ثبات برگرداند، پس این اقدام با دخالت آغاز میشود. شما نمیتوانید کنار بنشینید تا اقتصاد به ثبات برسد، بلکه باید دخالت کنید تا اقتصاد را به ثبات برسانید. بنابراین مجموعه سیاستهایی که قصد داریم اجرا کنیم، چه در بانک مرکزی و چه در دولت را سیاست تثبیت مینامیم.

از همان ابتدای امسال بعد از فرمایشات مقام معظم رهبری برنامهای را تحت این عنوان تدوین کردیم و در هیئت دولت هم تایید شد و در حال حاضر در دستور کار دولت قرار دارد. بنابراین مجموعه سیاستها با هماهنگی پیش خواهد رفت. تمرکز این ارائه بر سیاستهای بانک مرکزی است، اما این به آن معنا نیست که از هماهنگی سیاستهای مالی و سیاستهای تجاری با سیاستهای پولی غافل هستیم.

اولین موضوعی که در تثبیت مطرح میشود بحث ارز است. موضوعی که این روزها بسیاری را نگران کرده نرخ ارز در بازار غیر رسمی است که البته در ماههای اخیر با کاهش نرخ بازار غیر رسمی مواجه بودیم. نرخ بازار غیر رسمی به همه بازارها سیگنال و علامت میدهد و باعث بیثباتی میشود.

ابتدا باید بدانیم که مشخصههای بازار غیر رسمی چیست؟ تقاضای ارز در بازار غیر رسمی عموماً تقاضای قاچاق وارداتی، فرار سرمایه و تقاضای ارز برای پوشش زیانهای احتمالی ناشی از نااطمینانیهای آینده است که افراد با پیشبینی کاهش ارزش پول به سمت خرید ارز برای پوشش کاهش قدرت خرید خود میروند. مجموع این عوامل عمده تقاضاهایی است که در بازار غیر رسمی ارز در کشور شکل میگیرد.

عرضه در این بازار هم از ناحیه صادرکنندگان کالاهای قاچاق، صادرکنندههای کالا و خدماتی که به موقع ایفای تعهدات ارزی نمیکنند، اعلام و ثبت غیردقیق ارزش صادرات و واردات کالاها در مبادی گمرکی و تامین ارز تقاضای کاذب در بازار رسمی و عدم ایفای تعهدات وارداتی است.

یکی از مشخصههای این بازار عدم کنترل و نظارت نهاد تنظیمگراست. برخی بازار غیر رسمی را بازار آزاد عنوان میکنند در حالی که هیچ بازاری بدون رگولیشن و مقررات نیست. بازار ارز آزاد دنیا بازار فارکس است که پر از رگولیشن و مقررات است و هیچکس بدون مقررات نمیتواند در این بازار معادله کند.

درجه بالای ریسک فعالیت مشخصه دیگر این بازار است. فعالان این بازار عمدتاً درگیر فعالیتهای غیرقانونی و جرایم سازمان یافته هستند. دسترسی به اطلاعات در این بازار محدود است و همانند بازارهای رسمی به اطلاعات شفاف و وضعیت متغیرهای بنیانی اقتصاد دسترسی وجود نداشته و بازیگران این بازار تصمیمات خود را بر اساس اطلاعات ناقص اتخاذ میکنند.

بازار غیررسمی کمعمق است و عرضهکنندگان و متقاضیان این بازار نسبت به بازار رسمی بسیار محدود هستند و بازار زمانی پُرعمق میشود که هراس به وجود میآید. فرار سرمایه صورت میگیرد و بازار پرعمق میشود.

نرخها در این بازار خیلی به وضعیت منابع و مصارف ارزی کشور حساسیتی نشان نمیدهد اما از طرف دیگر حساسیت بالایی نسبت به اخبار تحولات سیاسی و بینالمللی مرتبط با کشور دارند.

بستر مناسب برای فعالیتهای سفتهبازانه و معاملات فردایی و استفاده از بسترهای شبکههای اجتماعی مجازی در راستای تعیین قیمت غیر واقعی ارز از دیگر مشخصههای بازار غیر رسمی است.

در فضاهای مجازی کانالهایی به وجود آمده که در این کانالها نرخ تعیین میکنند و هیچ نظارتی هم وجود ندارد؛ کاملاً هم اخبار عمومی را جهت دهی و به اقتصاد کشور علامتدهی میکنند که به معضلی در اقتصاد کشور تبدیل شده است. بنابراین چارهای نداریم جز اینکه این موضوع را مهار کنیم، چرا که به اقتصاد علامتدهی میکند.

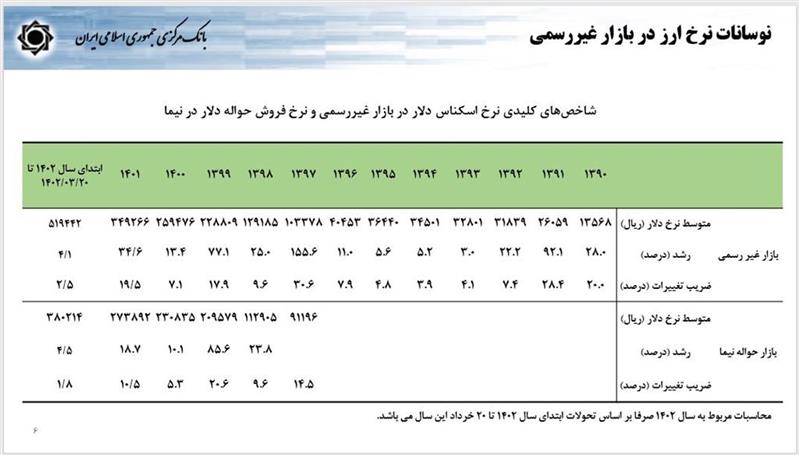

اگر بازار غیر رسمی را از سال ۱۳۹۰ تاکنون مورد بررسی قرار دهیم، ضریب تغییرات بالا را مشاهده میکنیم. ضریب تغییرات در سال ۹۰ معادل ۲۰ درصد، سال ۹۱ حدود ۲۸.۴ درصد و در سال ۹۷ برابر ۳۰.۶ درصد بوده که مشاهده میکنیم این ارقام بسیار بالاست و نرخ بازار غیررسمی دائم در حال نوسان است. هیچ ثباتی در این نرخ وجود ندارد و یک اظهار نظر دروغ منفی بازار را به هم میریزد و این بازار اینقدر بیثبات و شکننده شده است.

همچنین اگر تحولات نرخ دلار در بازار غیر رسمی طی یک دهه گذشته را بررسی کنیم، میبینیم که عمدتاً این تغییرات ناشی از انتظارات است و تحولات سیاسی و روابط خارجی و تحریمها تاثیرات زیادی بر افزایش نرخ ارز داشتهاند. هیچ دلیل بنیادی پشت این موضوع وجود نداشته و عموم آن ناشی از انتظارات منفی به وجود آمده است.

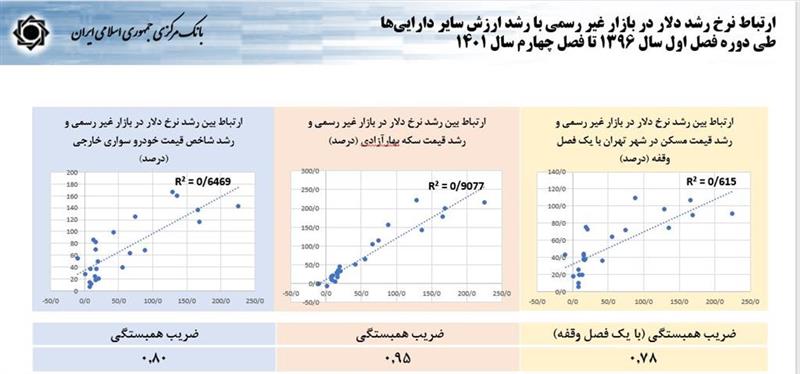

اما چرا میگوییم نرخ ارز به بازارهای دیگر علامتدهی میکند؟

نرخ دلار و قیمت سکه یک رابطه ۹۰ درصدی دارد و نرخ دلار در بازار غیر رسمی و رشد قیمت مسکن در شهر تهران رابطهای حدود ۶۱.۵ درصد و با خودروهای سواری خارجی رابطه ۶۵ درصدی دارد. یعنی رابطه عمیقی بین بازارهای دارایی و قیمت ارز وجود دارد. ضریب همبستگی در مسکن ۷۸ درصد، در قیمت سکه ۹۵ و در قیمت خودروی خارجی ۸۰ درصد است.

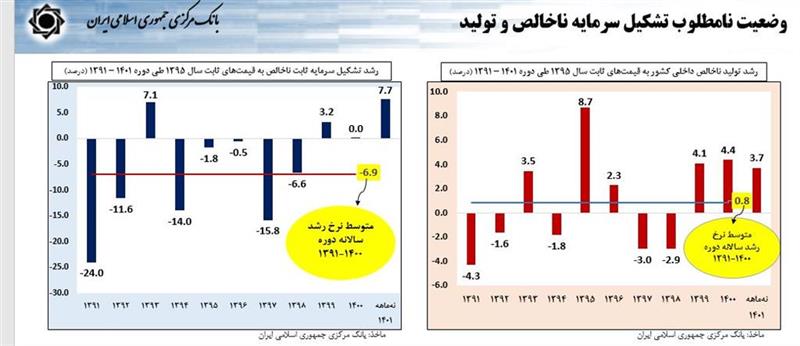

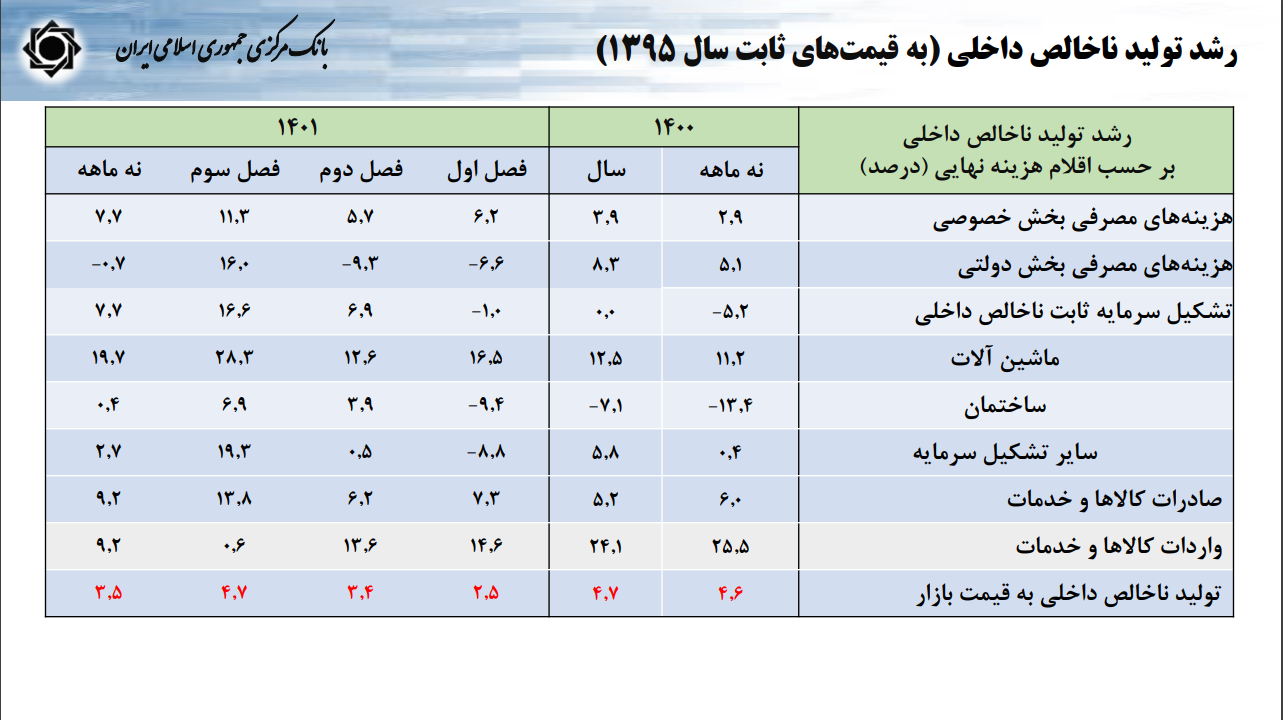

رشد تشکیل سرمایه ثابت ناخالص به قیمتهای ثابت سال ۱۳۹۵ طی دوره ۹۱ تا ۱۴۰۱ را اگر بررسی کنیم، در یک دهه گذشته و متاثر از تحریم های ظالمانه، تشکیل سرمایه و تولید ناخالص داخلی کشور با رشدهای پایین و بعضا منفی روبرو بوده است. نااطمینانی های رخ داده متاثر از فضای بی ثابت اقتصاد کشور نقشی مهم در کاهش سرمایهگذاری و تولید و همچنین ترغیب فعالان اقتصادی به فعالیتهای سفتهبازی داشته است.

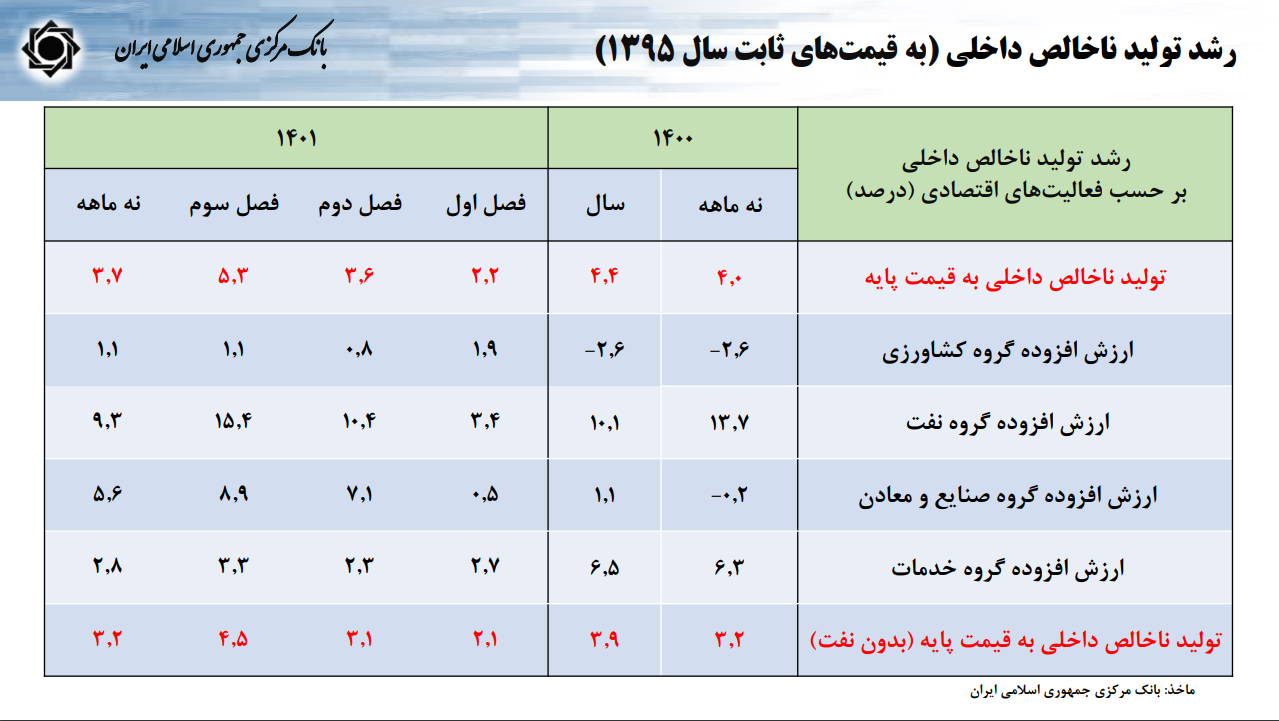

متوسط نرخ رشد یک دهه اخیر تشکیل سرمایه ثابت ناخالص کل، ماشینآلات و ساختمان طی دوره ۱۳۹۱ تا ۱۴۰۰ به ترتیب معادل منفی ۶.۹، منفی ۹.۱ و منفی ۵.۲ درصد بوده است. البته خوشبختانه در ۹ ماهه سال ۱۴۰۱ میزان سرمایهگذاری یا همان تشکیل سرمایه ثابت ناخالص با رشد ۷.۷ درصدی رکورد این شاخص را در طول یکسال اخیر زده است و میزان رشد اقتصادی در ۹ ماهه سال ۱۴۰۱ معادل ۳.۷ درصد شده است که فاصله قابل توجهی با متوسط ۰.۸ درصدی این شاخص در طول یک دهه اخیر دارد.

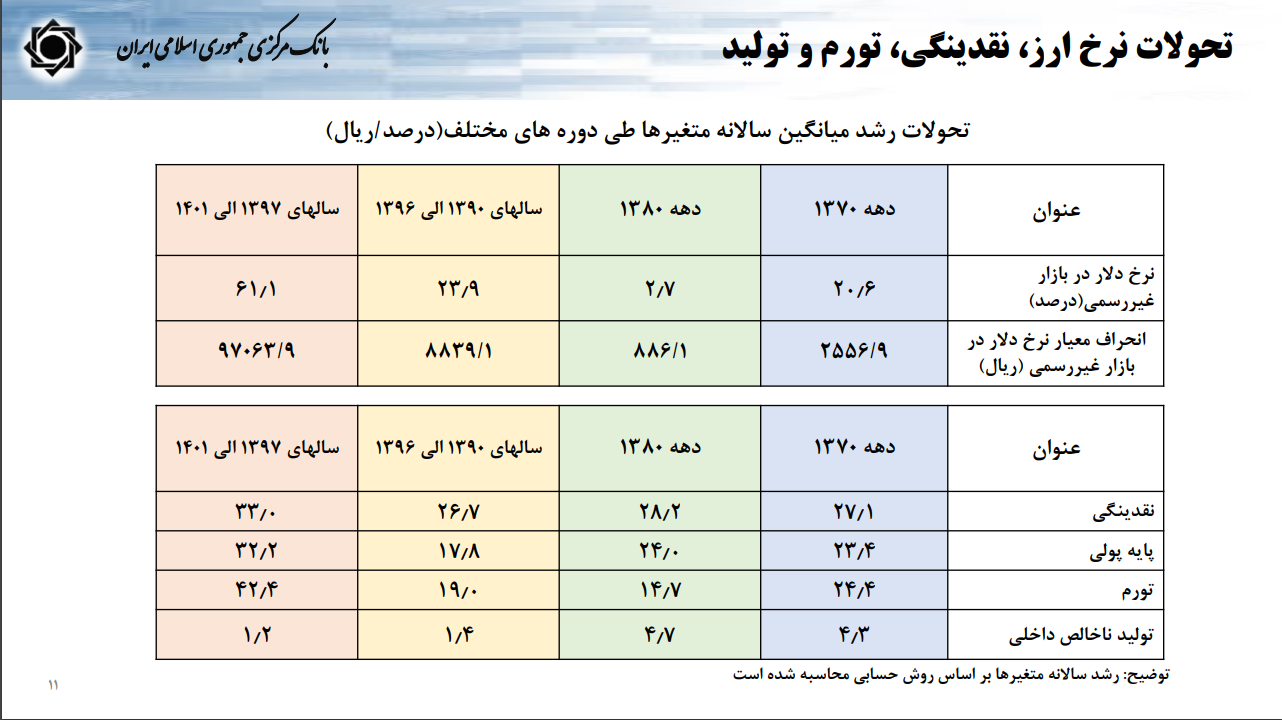

بنابراین وضعیتی که آمارها نشان میدهد این است که نرخ رشد پایین است، شکلگیری سرمایه صورت نمیگیرد، انتظارات حاکم است و نرخی که علامتدهی میکند نرخ بازار غیر رسمی است. بررسی تحولات نرخ ارز، نقدینگی و تورم و تولید طی سه دهه گذشته نشان میدهد که متوسط رشد سالانه نرخ دلار در بازار غیر رسمی در دهه ۷۰ معادل ۲۰.۶ درصد، در دهه ۸۰ معادل ۲.۷ درصد، در سالهای ۱۳۹۰ تا ۱۳۹۶ معادل ۲۳.۹ درصد و در سالهای ۹۷ تا ۱۴۰۱ برابر ۶۱.۱ درصد بوده است. انحراف معیار از سال ۹۷ تا ۱۴۰۱ حدود ۱۰ هزار تومان است.

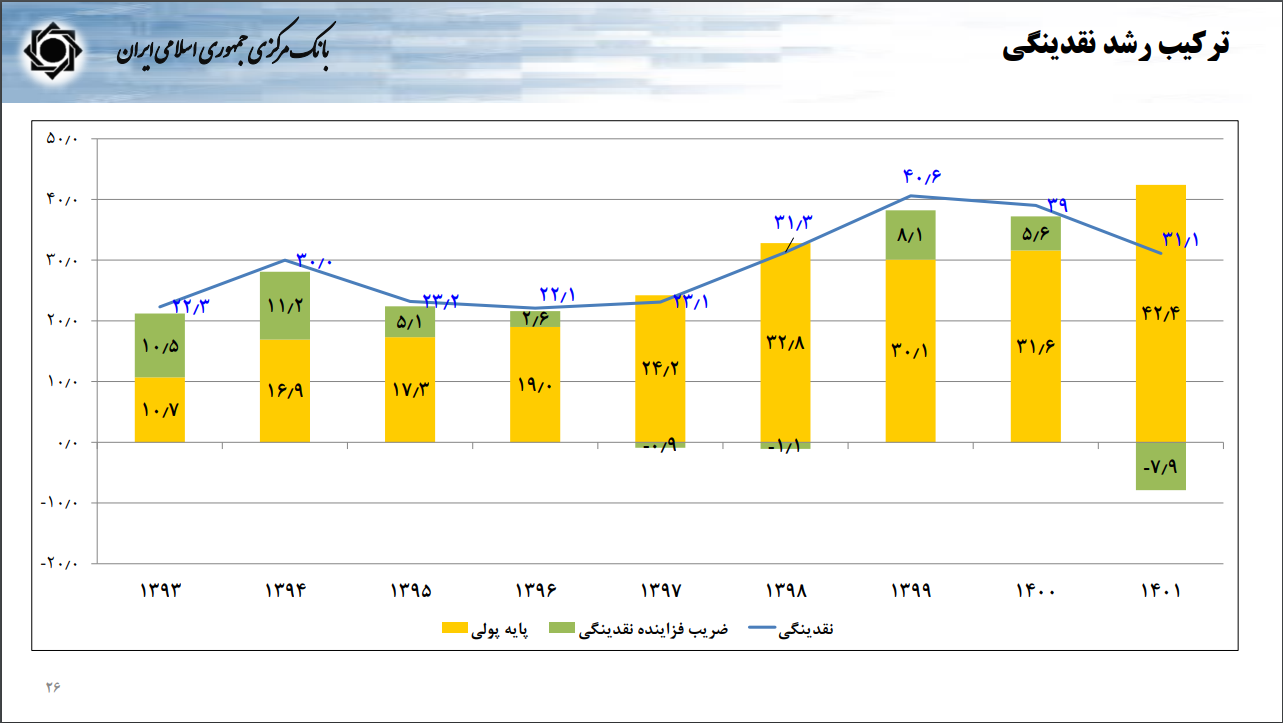

نقدینگی نیز به طور متوسط در دهه ۷۰ سالانه ۲۷.۱، در دهه ۸۰ سالانه ۲۸.۲ درصد، در سالهای ۹۰ تا ۹۶ سالانه ۲۶.۷ درصد و در سالهای ۹۷ تا ۱۴۰۱ نیز سالانه ۳۳ درصد رشد داشته است.

پایه پولی در دهه ۷۰ سالانه ۲۳.۴ درصد، در دهه ۸۰ سالانه ۲۴ درصد، در سالهای ۹۰ تا ۹۶ سالانه ۱۷.۸ درصد و در سالهای ۹۷ تا ۱۴۰۱ هم سالانه ۳۲.۲ درصد رشد داشته است. نرخ تورم نیز در دهه ۷۰ سالانه ۲۴.۴ درصد، در دهه ۸۰ سالانه ۱۴.۷ درصد، در سالهای ۱۳۹۰ تا ۹۶ سالانه ۱۹ درصد و در سالهای ۱۳۹۷ تا ۱۴۰۱ سالانه ۴۲.۴ درصد ثبت شده است. تولید ناخالص داخلی هم در دهه ۷۰ سالانه ۴.۳ درصد، در دهه ۸۰ سالانه ۴.۷ درصد، در سالهای ۹۰ تا ۹۶ سالانه ۱.۴ درصد و متاسفانه در سالهای ۹۷ تا ۱۴۰۱ سالانه یه طور میانگین تنها ۱.۲ درصد رشد داشته است.

بنابراین آمارها طی این سالها نشان میدهد که متغیرهای پولی در این سالها شدیداً رشد کرده و متغیرهای واقعی شدیداً کاهش پیدا کرده و اینجاست که بحث تثبیت مطرح میشود.

اما چرا تثبیت؟ چون نرخهای تورم بالاست و نوسانات آن بیش از حد معمول است، حد معمول هم روند میانگین حداقل ۲۰ ساله گذشته است که تورم فعلی بیش از این مقدار است، اعتماد فعالان اقتصادی و مردم به سیاستهای اعلامی به دلیل وضعیت بد شاخصها کاهش پیدا کرده و القای دلهره و ترس از آینده به یک روال عادی تبدیل شده و عموم اخبار منفی است. فیشر در سال ۱۹۳۳ همزمان با بحران آمریکا میگوید که تنها چیزی که باید از آن بترسیم خود ترس است. در حال حاضر در بازار ترس حاکم شده است و ما باید از این ترس بترسیم و این ترس را حل کنیم. اگر انتظارات را حل نکنیم نمیتوانیم متغیرهای واقعی را آرام کنیم. عملکرد شاخصها هم به این بیاعتمادی دامن زده است.

بنابراین تا تثبیت اقتصادی اجرا نشود نمیتوانیم سیاستهای اصلاحی را اجرا کنیم، هر سیاست اصلاحی که مطرح میشود سیاستگذار نگران این است که تورم ایجاد کند یا رشد را پایین آورد بنابراین سیاستگذار جرات نمیکند سیاستهای اصلاحی را انجام دهد چرا که شاخصها آرام نیست و میترسد که هر اقدامی بر آنها تاثیر بگذارد. حتی اقداماتی که از نظر تئوریک تاثیرگذار نیست اما از نظر انتظاری تاثیرگذار است. چارهای جز این نداریم که با تقویت حکمرانی و اعتباربخشی به سیاستهای پولی و ارزی اعتماد را بین سیاستگذار و فعال اقتصادی و مردم به وجود آوریم و اگر این اعتماد به وجود نیاید در اجرای سیاستها موفق نخواهیم شد. به همین دلیل باید به تثبیت اقتصادی فکر کنیم و ثبات و آرامش و خروج دلهره و ترس از بازارها را دنبال کنیم.

مقالهای از تجربه آرژانتین و شیلی در دهه ۱۹۷۰ نشان میدهد که هر دو کشور یک مشکل مشابه داشتند که تورم بالا همراه با کسری بودجه بالا بود، هر دو کشور برای حل مشکل خود سیاست تثبیت را انتخاب کردند اما یکی موفق شد و دیگری موفق نشد. نویسنده مقاله دلیل اصلی را بیاعتمادی ذکر میکند. شیلی توانست این اعتماد را به وجود آورد، اما آرژانتین نتوانست.

شروع هر سیاست تثبیتی با نرخ ارز است. اگر نتوانیم نرخ ارز را به یک ثبات برسانیم در سیاست تثبیت ناموفق خواهیم بود، هر دوی این کشورها هم با نرخ ارز آغاز کردند، اما آرژانتین چون سیاستهای مالی را هماهنگ نکرد و کسری بودجه را نتوانست کنترل کند موفق نشد و شیلی که کسری بودجه و سیاست مالی را هماهنگ کرد به موفقیت رسید. بنابراین وقتی میگوییم ثبات و تثبیت، مجموعهای از این سیاستها مد نظر است.

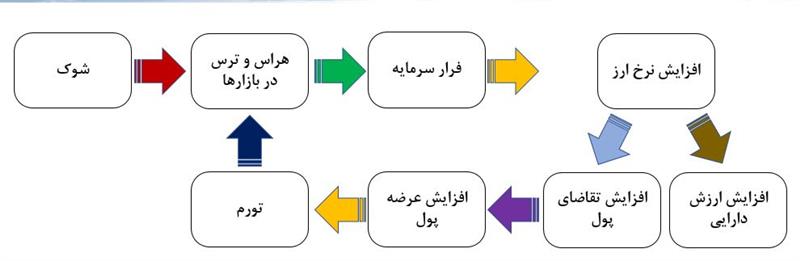

تورم در دهه ۹۰ در کشور ما عموماً به این شکل ایجاد شده که ابتدا یک شوک خارجی به اقتصاد وارد شده که ناشی از تحریم و نااطمینانی بوده و باعث هراس و ترس در بازارها شده که این هراس، فرار سرمایه را افزایش داده و فرار سرمایه منجر به افزایش نرخ ارز در بازار غیر رسمی شده است، این افزایش منجر به افزایش ارزش داراییها و افزایش تقاضای پول میشود و بنگاهها برای سرمایه در گردش نیاز به پول بیشتری پیدا میکنند که فشار میآورد و درونزایی پول اتفاق میافتد، سیاستگذار مجبور میشود خلق پول بیشتری انجام دهد در نتیجه افزایش عرضه پول اتفاق میافتد و تورم به وجود میآید و ما مجدداً در این چرخه میچرخیم.

لازمه اینکه بتوانیم کار را مدیریت کنیم این است که از این چرخه خارج شویم؛ چرخهای که با شوک و هراس ایجاد شده است، البته عوامل بنیادی هم وجود دارد و نافی عوامل بنیادین نیستیم اما اینجا تاکید بر موضوعات اساسی است که در کشور ما اتفاق میافتد و متاسفانه شرایط بیثبات را به وجود میآورد. در شرایط بیثباتی اقتصاد کلان، ریسک و نااطمینانی فعالیتهای اقتصادی افزایش مییابد که این امر به صورت یک چرخه معیوب

موجب تضعیف سمت عرضه اقتصاد و تشدید بیثباتی میشود و از این رو ایجاد محیطی باثبات و پیشبینیپذیر یکی از مهمترین محورهای تقویت سمت عرضه اقتصاد کشور در شرایط کنونی محسوب میشود.

سیاست تثبیت اقتصادی سه محور دارد که اگر این سه کار را انجام دهیم، میتوانیم ثبات را برقرار کنیم. اول حوزه ارز است که باید ثباتی را در آن برقرار کنیم و بازار را پیشبینیپذیر نماییم. اگر این اقدام انجام نشود سیاست تثبیت اجرایی نخواهد شد. باید بازار پیشبینیپذیر باشد و این ترس و دلهرهای که نسبت به آینده وجود دارد باید از بین برود. اقدام دوم کنترل نقدینگی است که این کنترل نقدینگی، هم با سیاست پولی و هم با سیاست مالی انجام میشود؛ یعنی سیاست پولی و مالی باید در خدمت کنترل نقدینگی باشد. اگر کنترل نقدینگی را انجام ندهیم در دورهای دوباره باعث تاثیر بر نرخ ارز میشود.

اقدام سوم که ضرورت بسیار دارد، تنظیمگری است، باید نسبت به مقررات حساس باشیم، بازارهای ما عموماً با ضعف مقررات روبرو هستند؛ یا مقررات محکمی وجود ندارد یا اگر هست کسی آن را اجرا نمیکند و کسی بر آن نظارت نمیکند. بنابراین باید بحث مقررات را در بازارها جدی بگیریم.

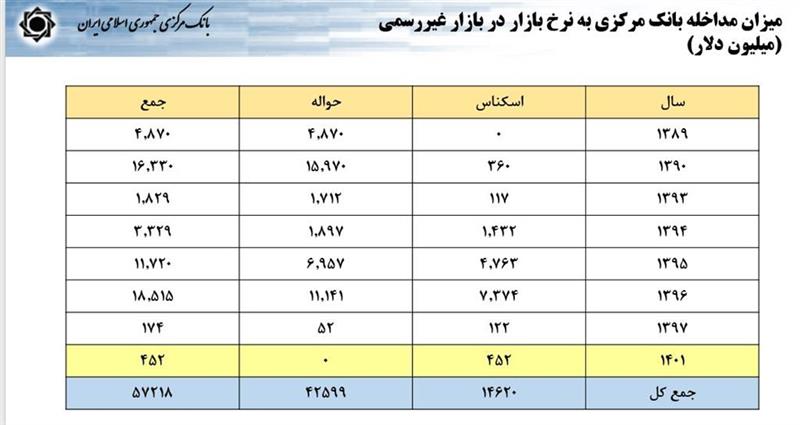

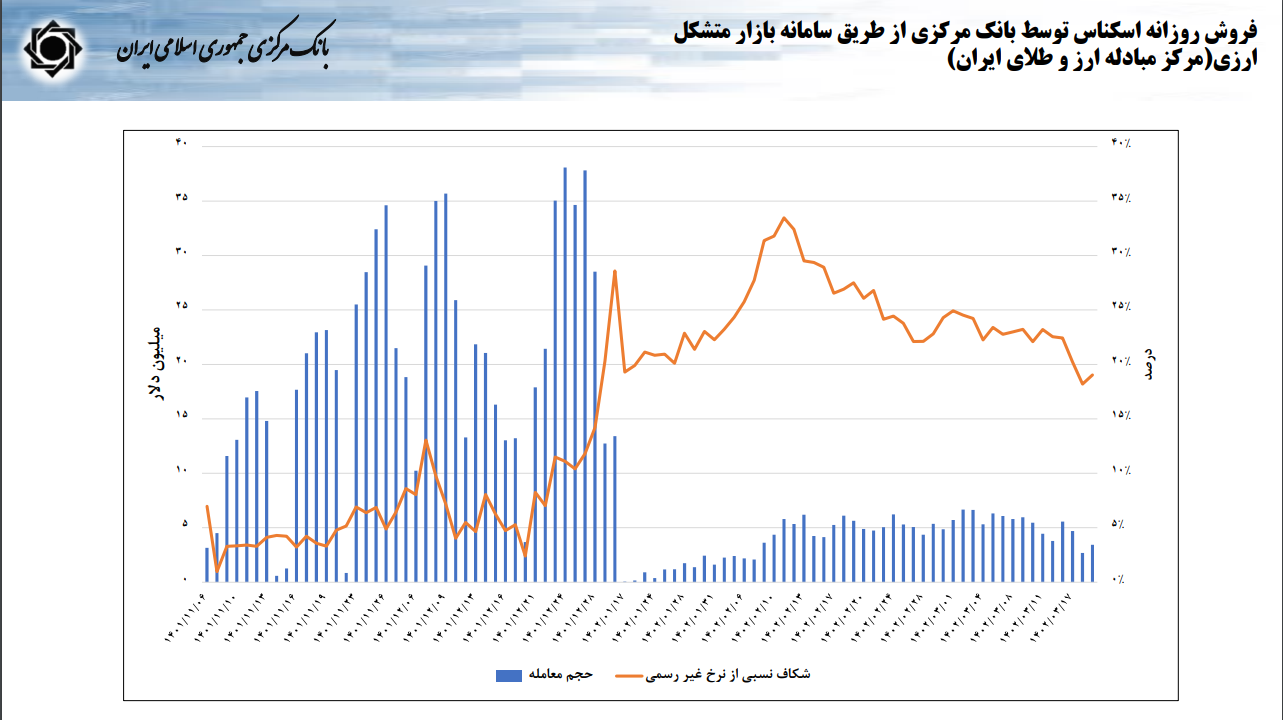

حال باید ببینیم که در هر یک از این حوزهها چه اقداماتی انجام دادهایم و چه اقداماتی باید انجام دهیم. بانک مرکزی طی سالهای ۱۳۸۹ تا ۱۴۰۱ مجموعاً به میزان ۵۷۲۱۸ میلیون دلار در بازار مداخله کرده است. در سال ۹۶ بانک ۱۸.۵ میلیارد دلار مداخله انجام داده است، اما از سال ۹۷ به بعد میزان این مداخله در بازار غیررسمی کاهش پیدا کرده، اما هنوز اعداد کمی وجود دارد.

البته این میزان مداخله بانک مرکزی در بازار ارز است و نه فروش ارز. برخی دوستان اعدادی را اعلام میکنند که درست نیست. اینکه بانک مرکزی ارز بفروشد وظیفه بانک مرکزی است، وقتی بانک مرکزی ارز دولت را میگیرد باید بفروشد تا پایه پولی افزایش پیدا نکند و نقدینگی آن را به دولت بدهد. اینجا منظور ارزی است که بانک مرکزی به منظور مداخله در بازار فروخته است که حدود ۵۷ میلیارد دلار است؛ البته این عدد برای ۱۰ سال عدد خیلی بالایی نیست و ما کشورهایی داریم که در همین یکی دو سال گذشته بالای ۱۰۰ میلیارد دلار در بازار مداخله کردند تا بتوانند بازار را کنترل کنند.

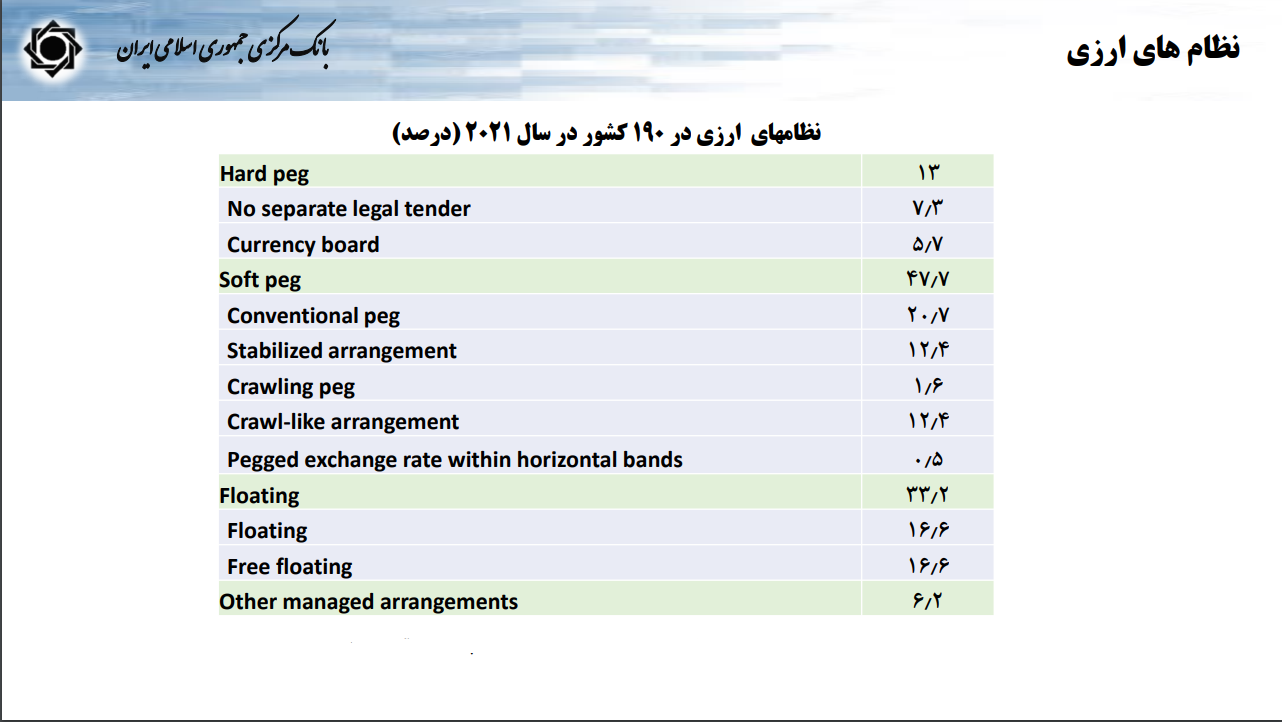

این مداخله چیز عجیبی نیست و بیش از ۱۶۰ کشور در دنیا در بازار مداخله میکنند. بررسی نظامهای ارزی در ۱۹۰ کشور دنیا در سال ۲۰۲۱ نشان میدهد که ۱۳ درصد این کشورها سیاست میخکوب سخت یا Hard peg را انتخاب کردهاند و ۴۷ درصد Soft peg یا شناور کثیف را به کار میبرند که نشان میدهد بخش عمدهای از این کشورها بر peging تاکید دارند و اتفاقاً تعداد کشورهایی که نظام شناور را استفاده میکنند کمتر است، از سوی دیگر اتفاقاً عموم کشورهایی که موفق بودهاند کشورهایی هستند که نرخ اخذ خود را تثبیت کردهاند. مگر چین یا همین کشورهای اطراف خلیج فارس کدامیک سیاست شناور را به کار میگیرند که آنقدر از آن حمایت میکنیم؟

دخالت در بازار ارز امری مرسوم در سیاستهای بانک مرکزی کشورهاست و تلاش برای تثبیت نرخ ارز امری مرسوم در سیاستگذاری ارزی است و فقط مختص کشور ما نیست. هرچند که کشور ما به دلیل تحریم و مشکلاتی که وجود دارد نیاز بیشتری به مداخله در بازار دارد. اگر نرخ ارز را با مداخله تثبیت نکنیم، اعتمادی در بازار به وجود نمیآید و این یک تجربه جهانی است.

از نگاه دیگر اگر نظام ارزی کشور را در سالهای اخیر از نظر تعدد نرخ بررسی کنیم میبینیم که در سالهایی که تحریم بودهایم، عموماً یک نرخ نداشتهایم. سال ۹۷ تا ۹۹ هشت نرخ و در سالهای ۱۴۰۰ و ۱۴۰۱، شش نرخ ارز داشتهایم اما در حال حاضر سه نرخ ارز داریم. تعداد نرخها را کاهش دادهایم اما هنوز نتوانستیم به تک نرخی برسیم، چون تحریم هستیم. اینکه بتوانیم به یک نرخ برسیم به عنوان یک وضعیت بهینه خیلی خوب است اما باید شرایط آن در کشور فراهم باشد. اگر نتوانیم باید با کمک چند نرخ بتوانیم تورم را مهار کنیم و اینگونه نیست که قاعدهای از پیش تعیین شده وجود داشته باشد، بلکه هر کشوری باید به شرایط کشور خود نگاه کند.

اما بانک مرکزی چه اقداماتی انجام داده است؟

در حوزه ارز در شرایطی که بازار کالا به هم ریخته بود و همه به دنبال دریافت ارز بودند برای اینکه به فعالان اقتصادی بگوییم نگران آینده نباشید، نرخ ارز را ۲۸۵۰۰ تومان با دو درصد نوسان تعیین کردیم و زمانی این نرخ را تعریف کردیم که نرخ ارز در بازار متشکل همین عدد بود و ارز نفت در بودجه ۲۳ هزار تومان تصویب شده بود، بنابراین در بانک مرکزی با عدد پایینتری ارز را میگرفتیم و بالاتر میفروختیم. بارها گفتهام که این نرخ با نرخ ۴۲۰۰ تومانی تفاوتهای بسیاری دارد و پایه پولی را افزایش نمیدهد؛ ارز ۴۲۰۰ تومانی وجود نداشت. بانک مرکزی ارز را ۱۵ هزار تومان میخرید و ۴۲۰۰ تومان میفروخت و پایه پولی را دائم رشد میداد اما ما ارز را ۲۷ هزار تومان میخریم و ۲۸ هزار تومان میفروشیم.

بخش عمدهای از افزایش پایه پولی فعلی ناشی از ارز ۴۲۰۰ تومانی است چرا که بانک مرکزی مجبور بود ارز را به قیمت بالاتری بخرد و به قیمت پایینتری بفروشد اما ما این کار را نمیکنیم. بعد از آن به دلیل اینکه همچنان التهاب در بازار وجود داشت مرکز مبادله را راهاندازی کردیم. ارز مربوط به نفت را به کالاهای اساسی اختصاص دادیم و تمام صادرکنندگان را به مرکز مبادله منتقل کردیم و تلاش نمودیم نرخ مرکز مبادله به یک حد شناوری برسد و در یک حدی نوسان کند. در این مرکز یک نرخ ارز حوالهای و یک نرخ ارز اسکناس قرار دادیم. چرا که تامین اسکناس سختتر است و نرخ آن باید بالاتر باشد.

با هدف کوچک کردن بازار غیر رسمی تمام نیازها را در سامانه مرکز مبادله پاسخگویی کردیم؛ بالای ۶۰ نیاز مانند ارز دانشجویی، ارز مسافرتی و ارز پزشکی را در این سامانه پاسخ میدهیم. تمام هدف ما این است که تمام نیازهای ارزی به غیر از بحث قاچاق و پولشویی و ... را در این سامانه تامین کنیم. اقدام دیگری که انجام دادیم این بود که از سال جدید اعلام کردیم که فروش اسکناس باید فقط از طریق سیستم بانکی باشد و الزام به افتتاح حساب ارزی را اجرایی کردیم که این اقدام کمک بزرگی به آرامش بازار کرد و میزان فروش ارز را کاهش داد و صفهای فروش ارز را که خود به انتظارات دامن میزد جمع کرد.

همچنین اقدام به هماهنگی و همکاری با وزارتخانههای صمت، جهاد کشاورزی و بهداشت، درمان و آموزش پزشکی برای هماهنگی بین نقشه ارزی و تجاری کشور کردیم و کمیتههایی را برای این منظور راهاندازی کردیم. از ابتدای سال برآورد کردیم چه میزان درآمد ارزی داریم و چه میزان ارز میتوانیم تخصیص دهیم، سهمیهبندی مشخص برای دستگاهها تعیین شد و در همان چارچوب ارز تخصیص داده میشود.

بانک مرکزی همچنین مداخله حاشیهای در بازار غیر رسمی ارز و طلا را انجام میدهد. کاهش مدت زمان بازگشت ارز صادراتی از ۱۲۵ روز به ۸۰ روز، تمرکز خرید ارز اسکناس و رفع تعهد صادراتی در بانک ملی، تخصیص بهروز و بههنگام ارز کالاهای اساسی دارو و تجهیزات پزشکی، تسهیل واردات طلا به کشور و حذف شرط الزام به گشایش اعتبار اسنادی برای واردات طلا، ارائه ارز مسافرتی به مسافرین بعد از گیت فرودگاه، جلوگیری از ایجاد درخواستهای غیرواقعی ارز برای واردات در قالب مسدودسازی معادل ریالی مبلغ ارز در حساب متقاضی نزد بانکها، تقویت عرضه ارز از طریق بهرهگیری از ظرفیتهای کشورهای دوست و همسایگان نظیر چین و امارات، ایجاد سامانههای پیام رسان ملی بانکهای ایران و روسیه، اتخاذ رویکرد فعال در دیپلماسی منطقهای در حوزه پولی و ارزی و گسترش تعاملات تجاری در بستر استفاده از ظرفیتهای اتحادیه پایاپای آسیایی از دیگر اقداماتی است که بانک مرکزی طی این مدت انجام داده است.

یک کار بسیار اساسی در بانک مرکزی مسئله منابع ارزی ما در خارج کشور است، ما بالای ۱۰۰ میلیارد دلار منابع ارزی داریم که در کشورهای مختلف است و باید اقدام حقوقی یا سیاسی در این حوزه انجام شود. در این مدت در این بخش فعالیت خوبی انجام شده و اثرگذاری بالایی داشته است که اثرات آن را به زودی خواهیم دید. منابعی که در خارج از کشور داریم، منابع کشور ماست و باید به موقع از آن بتوانیم استفاده کنیم. بنابراین به این موضوع ورود کردیم و با همکاری دستگاه دیپلماسی اقدامات بسیار خوبی انجام شده که اثرات آن به زودی نمایان خواهد شد.

اقدام دیگری که خیلی مهم است برگزاری اجلاس acu بوده است. این اتحادیه را گسترش دادیم و در حال جذب اعضای جدید هستیم. در این اتحادیه کشورهایی مانند هندوستان و پاکستان عضو هستند و به تازگی بلاروس نیز به این کشورها پیوسته است. acu مجموعهای از کشورهایی است که سهمی در اقتصاد جهانی دارند و ما هم یکی از اعضای این اتحادیه هستیم، دبیرخانه آن هم در ایران است و امسال ریاست آن به ایران رسیده است و قطعاً از ریاست این اتحادیه استفاده خواهیم کرد تا بتوانیم تعاملات خود را به صورت پایاپای و با ارزهای غیر از دلار و یورو تقویت کنیم.

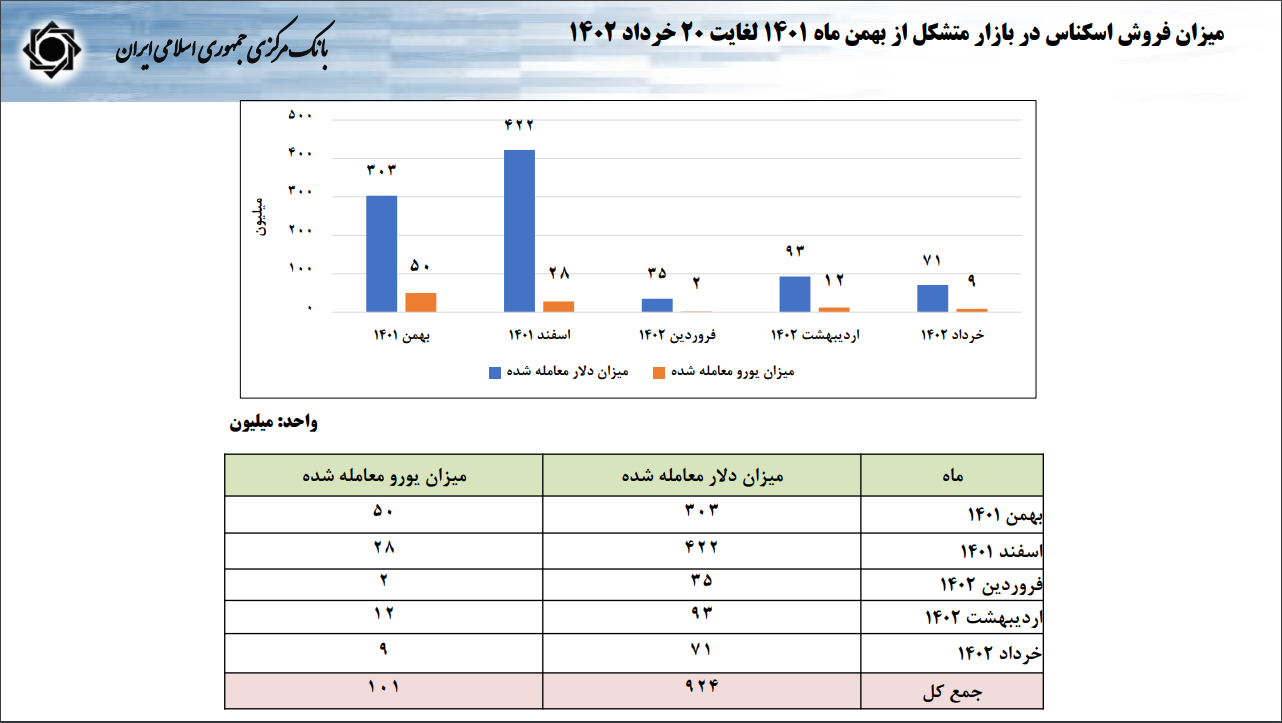

تا اسفند ۱۴۰۱ ارز را در صرافیها به متقاضیان میفروختیم که عموم متقاضیان دلالان بودند و مردم عادی به دلیل وجود صفها نمیتوانستند به ارز دسترسی داشته باشند اما از فروردین ماه سیاست جدید را آغاز کردیم و میزان ارز فروخته شده که در اسفند ۱۴۰۱ به میزان ۴۲۲ میلیون دلار و ۲۸ میلیون یورو بود به ۳۵ میلیون دلار و ۲ میلیون یورو در فروردین ماه کاهش یافت که البته این سیاست برخلاف آنچه برخی پیشبینی میکردند منجر به افزایش نرخ نیز نشد و نرخ کاهشی شد و همین که ما توانستیم ولع دریافت ارز را بخوابانیم به آرامش بازار کمک کرد.

حال سوال بعدی اینجاست که در ادامه چه اقداماتی باید انجام دهیم؟

همچنان مرکز مبادله محور سیاستهای ارزی ما خواهد بود. مرکز مبادله را در ساختمان جدید به زودی افتتاح میکنیم و در آن تمام ابزارهای معاملاتی ارز را متناسب با شرایط کشور استفاده خواهیم کرد. صندوقی به اسم صندوق تثبیت را ایجاد میکنیم که این صندوق کمک خواهد کرد تا در مواقع ضروری بتوانیم به ثبات و تثبیت نرخ ارز کمک کنیم. به بازار طلا هم ورود خواهیم کرد چرا که طلا جایگزین ارز است اما در مرکز مبادله فعلاً تمرکزمان بر ارز است. مسئله دیگر بحث مدیریت فعال بانک مرکزی در حوزه معاملات تراستیها در خارج کشور است و از سوی دیگر همچنان تمرکز سیاستهای ما بر استفاده از منابع خارج از کشور خواهد بود؛ منابعی که سالهاست از آنها استفاده نشده است.

تراز حساب جاری کشور در سال ۱۴۰۰ بیش از ۱۱ میلیارد دلار و در سال ۱۴۰۱ بیش از ۱۵ میلیارد دلار مثبت بوده است. معمولاً به طور تاریخی تراز حساب جاری کشور همیشه مثبت بوده است. حساب کالا نیز ۲۳ میلیارد دلار مثبت بوده یعنی صادرات کالا بیش از واردات بوده است. ۹۸ میلیارد دلار کالا صادر کردیم و ۷۵ میلیارد دلار واردات داشتیم. یعنی کشوری با ۲۰۰ میلیارد دلار معاملات ارزی هستیم. عدد تجارت کشور به صورت ارزی بزرگ است و حساب خدمات نیز همیشه منفی بوده که بیشتر ناشی از گردشگری است.

زمانی در دهه ۸۰ آرزوی ما بود که ۵ میلیارد دلار صادرات غیر نفتی داشته باشیم، اما اکنون بالای ۴۰ میلیارد دلار صادرات غیر نفتی داریم، اعداد ارزی کشور اعداد قابل ملاحظهای شده و ما حتی بدون ارز نفت میتوانیم بخش عمدهای از نیازهای ارزی خود را تامین کنیم. بنابراین اینگونه نیست که اگر منابع ارزی آزاد نشود با روال کنونی نمیتوانیم نیازهایمان را تامین کنیم، با روال کنونی هم میتوان کار کرد به شرط آنکه ترس و دلهره را از بین ببریم. تا زمانی که اعتماد در بازار به وجود نیاید این مسائل و مشکلات در کشور وجود خواهد داشت.

اگر از سیاستهای ارزی بگذریم و به سیاستهای پولی بازگردیم، کنترل نقدینگی یکی از اهداف بانک مرکزی است که کار را بسیار سخت کرده است. تحمل سیاست انقباضی برای دولت و فعالان اقتصادی سخت است اما چارهای جز اینکه سیاستهای انقباضی را اتخاذ کنیم نداریم، با سیاستهای انبساطی قطعاً نخواهیم توانست نقدینگی را کنترل کنیم. یکی از اقدامات بانک مرکزی در این حوزه افزایش نرخ سود بوده است. به غیر از نرخ سود، نرخ سپرده قانونی را نیز افزایش دادهایم و همچنین به صورت کنترل ترازنامهای بر وضعیت بانکها نظارت میکنیم، البته میدانیم که سیاست ایدهآلی نیست اما چارهای نداریم تا زمانی که بتوانیم تورم را کنترل کنیم از سیاستهای ترازنامهای هم استفاده کنیم. در سال گذشته این سیاست بد جواب نداده و به نظر میرسد امسال هم خوب جواب خواهد داد.

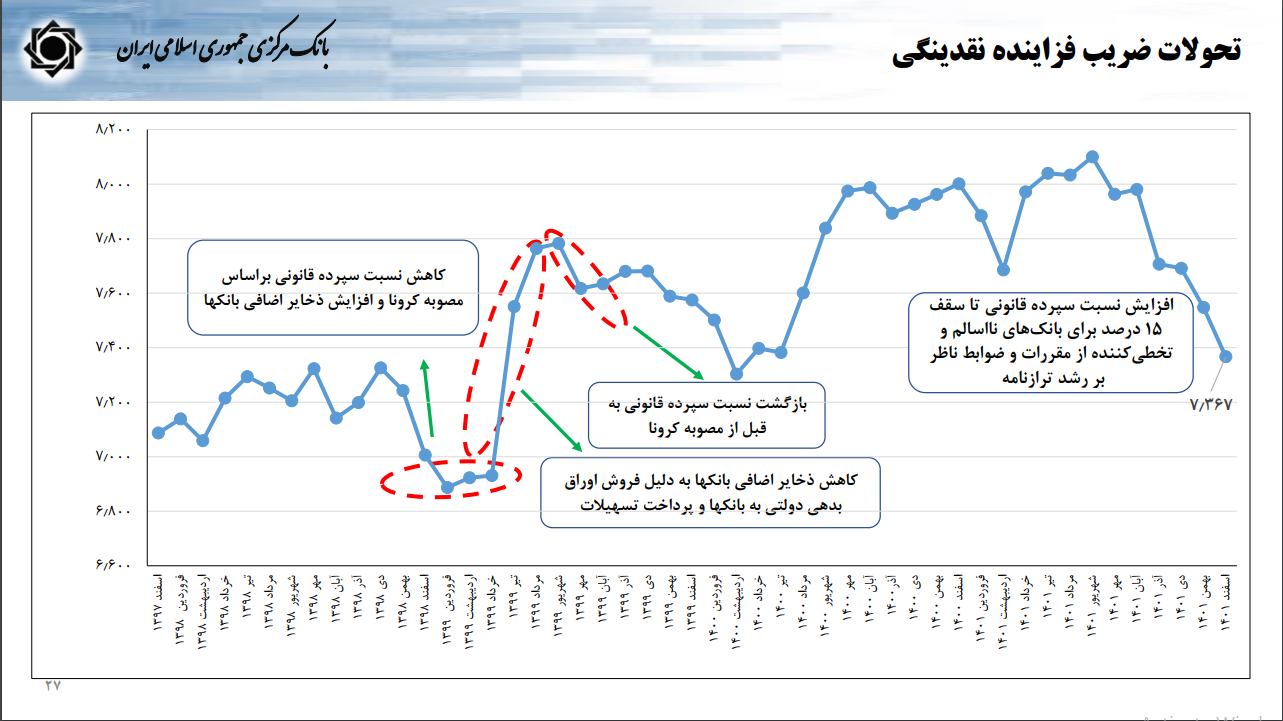

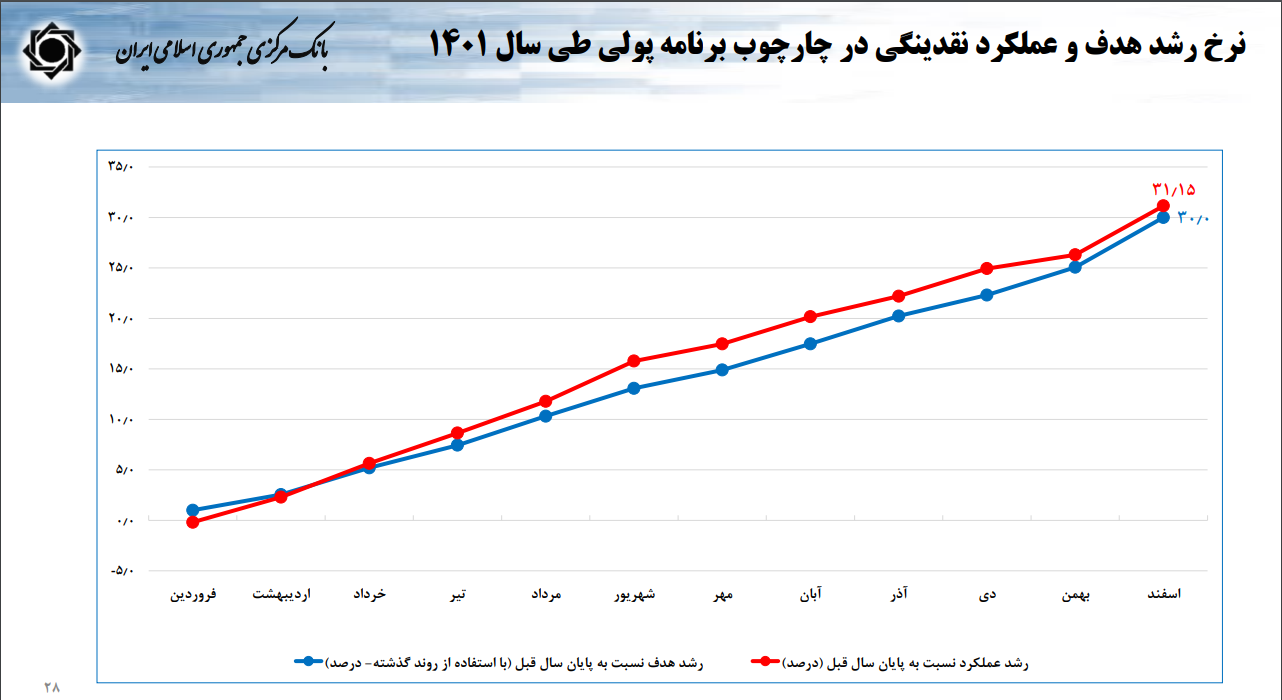

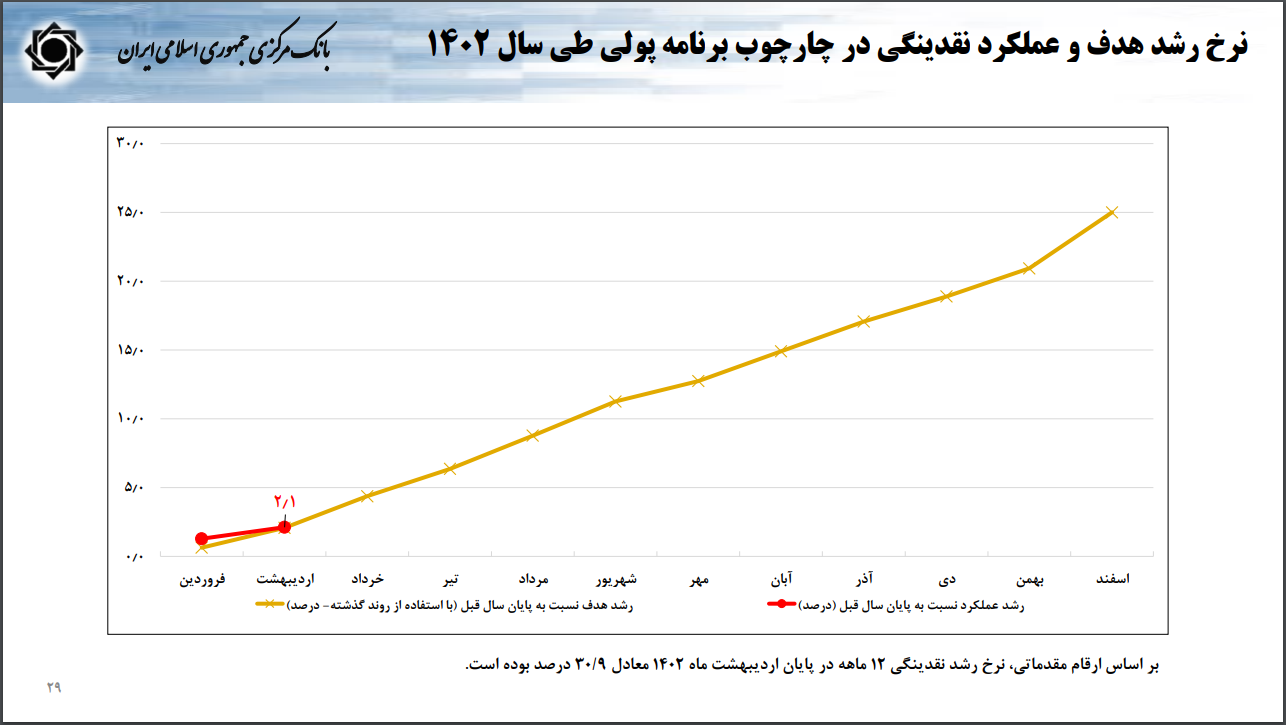

در سال ۱۴۰۱ هدف بانک مرکزی رشد نقدینگی ۳۰ درصد بود که به ۳۱.۱ درصد رسید یکی از دلایلی که توانستیم کنترل کنیم این است که ضریب فزاینده ۷.۹ درصد کاهش پیدا کرد. امسال برنامهریزی کردهایم که بتوانیم نقدینگی را حدود ۲۵ درصد کنترل کنیم، البته این نکته را نیز باید دقت کرد که کشوری که تورم ۴۵ درصدی و رشد نقدینگی ۳۰ درصد دارد یعنی رشد پول حقیقی منفی است. آمارها نشان میدهد که در طول این سالها عموماً نرخ رشد پول حقیقی منفی بوده و دلیل تورم این موضوع نبوده بلکه انتظارات بوده که موجب تورم شده است.

ضریب فزاینده نقدینگی نیز کاهش پیدا کرده و در حالی که تا بالای ۸ نیز رفته بود به ۷.۳۶۷ کاهش پیدا کرده و اینها مواردی است که میتواند منجر به آرامش در بازار شود. رشد نقدینگی هفته به هفته کنترل میشود و برای اردیبهشت امسال عدد ۲.۱ درصد ثبت شده که مطابق بر نمودار رشد نقدینگی با هدف ۲۵ درصدی در پایان سال است.

کار دیگری که امسال میخواهیم انجام دهیم در حوزه تسهیلات خرد است. اشکالی که نظام تامین مالی کشور دارد این است که تامین مالی بلند مدت در دنیا معمولاً در بازار سرمایه انجام میشود اما ما در کشورمان همه تامین مالی کلان و بلندمدت را به نظام بانکی آوردهایم، بنابراین پولی برای اعطای تسهیلات خرد باقی نمیماند.

ما باید تلاش کنیم که تامین مالی کلان و بلند مدت را به بازار سرمایه منتقل کنیم. زمانی که شرکتهای دولتی چه به صورت تکلیفی و چه به اشکال دیگر تسهیلات بانکی دریافت میکنند، دیگر منابعی برای اعطای تسهیلات به بخش خصوصی باقی نمیماند در حالی که سپرده بانکها متعلق به بخش خصوصی است. حتماً باید بتوانیم تامین مالی خرد و تامین مالی قرضالحسنه را توسعه دهیم و امسال بر این موضوع متمرکز خواهیم شد.

مبحث دیگر در مورد بانکهای ناسالم است تعدادی بانک ناسالم در شبکه بانکی داریم که هم دولتی و هم خصوصی هستند، ناسالم به این معناست که کفایت سرمایه لازم را ندارند و اضافه برداشت دارند که باید بتوانیم این بانکها را مدیریت کنیم. کار را در بانک مرکزی شروع کردهایم و برنامهها در حال تدوین است، برنامه اصلاحی بانکها را به هر بانک دادهایم و بانکی که قابل اصلاح نیست باید به سمت حل و فصل یا گزیر برود، چرا که خلق پول میکند و متاسفانه در برخی از بانکها اتفاقاتی افتاده که قابل دفاع نیست.

بانک باید بانکداری کند اما برخی از بانکهای ما تبدیل به بنگاه معاملات ملکی شدهاند. بانکهای ناسالم حتماً باید برنامه اصلاحی بانک مرکزی را اجرا کنند و اگر اجرا نکنند به سمت گزیر خواهند رفت، البته باید اذعان کرد که بعضی از این بانکها تحت تاثیر فشارهای بیرونی با این مشکلها مواجه شدهاند و اینگونه نبوده که مدیران بانک مشکل ایجاد کرده باشند، برای مثال بانک دولتی داریم که دولت تامین مالی زیادی از طریق این بانک انجام داده و بانک را ناتراز کرده است بنابراین خود دولت هم باید به بانکهای زیر مجموعه خود ورود کند. اقدامات بسیار خوبی انجام شده و درباره این موضوعات تفاهم کردهایم که دولت هم به موضوع ناترازی بانکهای دولتی ورود کند.

اما پیشبینی ما از وضعیت شاخصهای اقتصادی در آینده چیست؟

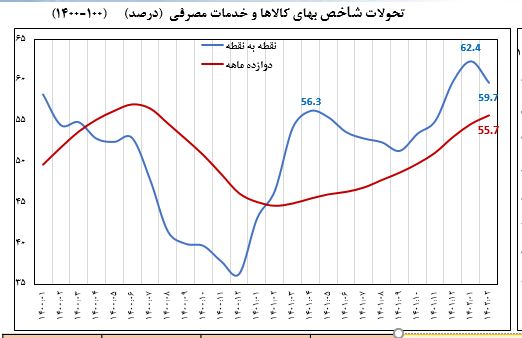

تورم نقطه به نقطه مصرف کننده که در فروردین ماه به قله خودش یعنی ۶۲.۴ درصد رسید در اردیبهشت ماه به ۵۹.۷ درصد کاهش پیدا کرد و اطمینان داشته باشید که در خرداد ماه ریزش شدیدی در این نرخ خواهیم داشت. این ریزش به دلیل افت قیمت دلار نیست بلکه به دلیل اصلاح سیاستها اطمینان داریم که این نرخ کاهش پیدا خواهد کرد. هدف ما این است که امسال تورم مصرفکننده را در محدوده کانال ۳۰ درصد کنترل کنیم.

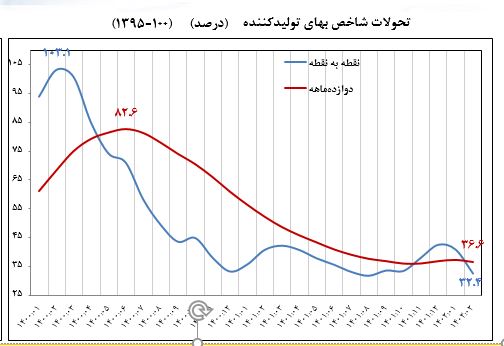

تورم تولید کننده نیز در اردیبهشت ماه شدیداً کاهش پیدا کرد و از ۴۰.۷ درصد در فروردین ماه به ۳۲.۴ درصد در اردیبهشت ماه کاهش یافت و این شاخص هم قطعا در خرداد ماه کاهش شدید خواهد داشت و در کانال ۲۰ درصد قرار خواهد گرفت.

تورم نقطه به نقطه مصرف کننده هم در خرداد ماه به یک کانال پایینتر یعنی کانال ۴۰ درصد کاهش خواهد یافت و انشالله تا پایان سال بتوانیم آن را به کانال ۳۰ درصد برسانیم. رشد اقتصادی یا همان تولید ناخالص داخلی در سال ۱۴۰۰ مثبت بوده و طبق محاسبات در ۹ ماهه سال ۱۴۰۱ هم ۳.۷ درصد بوده و برآورد ما این است که تا پایان سال ۱۴۰۱ هم مثبت خواهد بود. نرخ رشد کشاورزی مثبت شده و گروه نفت رشد خیلی خوبی داشته است، صنایع و معادن نیز نرخ رشد خوبی داشته و گروه خدمات نرخ رشد پایینی داشته و با توجه به اینکه خدمات در تولید ناخالص داخلی سهم حدود ۵۰ درصدی دارد وقتی نرخ رشد این گروه پایین میآید کل نرخ رشد اقتصادی را تحت تاثیر قرار میدهد که امیدواریم امسال نرخ رشد بیشتری در این گروه داشته باشیم. تولید ناخالص داخلی بدون نفت نیز در ۹ ماهه سال گذشته ۳.۲ درصد بوده است.

هزینههای مصرفی بخش خصوصی در ۹ ماهه ۱۴۰۱ معادل ۷.۷ درصد و در فصل سوم یعنی پاییز ۱۱.۳ درصد رشد داشته که اینها علائم خوبی در اقتصاد ایران است. خبر خیلی خوب دیگر تشکیل سرمایه است که تشکیل سرمایه ثابت ناخالص داخلی به ۷.۷ درصد رسید، در حالی که متوسط نرخ رشد یک دهه گذشته منهای ۶.۹ درصد بوده است.

بنابراین پیشبینی ما این است که امسال قطعاً شرایط اقتصادی بهتری خواهیم داشت. سیاست تثبیت را حتماً ادامه میدهیم و حتماً بر کنترل نقدینگی تمرکز خواهیم داشت و در مورد نرخ ارز هم مبتنی بر سیاستهایی که اعلام شد، برنامهها را ادامه خواهیم داد.

نظر شما